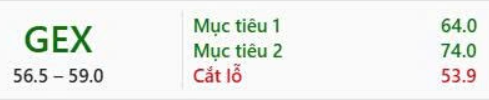

Chúng tôi điều chỉnh giảm 4% giá mục tiêu cho CTCP Tập đoàn GELEX (GEX) nhưng nâng khuyến nghị từ KHẢ QUAN lên MUA, khi giá cổ phiếu của GEX đã giảm 13% trong 3 tháng qua. Sự giảm giá mục tiêu là do mức chiết khấu của tập đoàn đa ngành tăng lên 30%, so với mức 15% trước đó, mặc dù mức tăng 9% trong dự báo tổng lợi nhuận sau thuế cho giai đoạn 2025-2029 của chúng tôi vẫn được ghi nhận (tăng lần lượt 10%, 7%, 7%, 10% và 11% cho các năm).

Dự báo tổng lợi nhuận sau thuế trung bình 5 năm sẽ tăng chủ yếu nhờ vào việc lợi nhuận của GEE dự kiến tăng 18%, nhờ vào doanh thu cao hơn và biên lợi nhuận gộp tốt hơn, dựa trên kết quả kinh doanh 9 tháng đầu năm. Ngoài ra, ước tính tổng lợi nhuận sau thuế của VGC cũng được dự báo tăng 1%.

Chúng tôi dự đoán lợi nhuận sau thuế báo cáo cho năm 2025 sẽ giảm 37% so với năm trước, xuống còn 735 tỷ đồng, do không ghi nhận 1.100 tỷ đồng lợi nhuận từ thoái vốn như năm 2024. Tuy nhiên, lợi nhuận cốt lõi được dự báo sẽ tăng gấp đôi, đạt 1.100 tỷ đồng, nhờ vào một số yếu tố như doanh thu từ thiết bị điện tăng 14% so với năm trước, doanh thu từ bất động sản khu công nghiệp tăng 26% nhờ vào KCN Thuận Thành, và chi phí lãi vay giảm.

Chúng tôi cũng dự báo tốc độ tăng trưởng kép (CAGR) của lợi nhuận cốt lõi trong giai đoạn 2024-2029 sẽ đạt 46%, được thúc đẩy bởi CAGR 10% từ GEE và 25% từ VGC. Thêm vào đó, sẽ có sự đóng góp lớn hơn từ CTCP Đầu tư nước sạch Sông Đà sau khi tăng gấp đôi công suất vào năm 2025, cũng như từ mảng nhà xưởng xây sẵn và khách sạn Trần Nguyên Hãn.

Về chỉ số P/E dự kiến của GEX trong năm 2025 là 22,1 lần, tuy khá cao nhưng phản ánh PEG chỉ đạt 0,5 do CAGR EPS trong giai đoạn 2024-2029 khả quan. Các yếu tố hỗ trợ cho dự báo này bao gồm lợi nhuận cao hơn từ VGC và Titan Corp, cùng với đóng góp từ các dự án bất động sản khu công nghiệp và khu dân cư mới của VGC. Tuy nhiên, rủi ro đến từ khả năng thua lỗ từ đầu tư chứng khoán.

Chúng tôi kỳ vọng lợi nhuận của VGC sẽ tăng mạnh trong quý 4, dẫn đến lợi nhuận cả năm 2024 của công ty đạt đáy, với dự báo lợi nhuận sau thuế tăng 32% trong năm 2025. Mặc dù lợi nhuận sau thuế trong 9 tháng đầu năm 2024 của VGC đã hoàn thành 61% dự báo trước đó, chúng tôi chỉ điều chỉnh giảm 6% dự báo cho cả năm, do kỳ vọng vào sự cải thiện của mảng vật liệu xây dựng và việc bàn giao khoảng 54 ha đất khu công nghiệp.

Đối với năm 2025, tăng trưởng lợi nhuận sau thuế sẽ được thúc đẩy bởi sự phục hồi của mảng vật liệu xây dựng, diện tích cho thuê đất khu công nghiệp tăng 7% và thu nhập cao hơn từ các khu công nghiệp cấp 1 như Thuận Thành và Sông Công. Chúng tôi đánh giá VGC có định giá hấp dẫn với mức giá hợp lý là 51.400 đồng, tương ứng với P/E dự kiến năm 2025 là 17,8 lần và P/B điều chỉnh là 2,1 lần.

Vào ngày 11/11, VGC đã nhận được phê duyệt đầu tư cho khu công nghiệp Trấn Yên - Yên Bái với diện tích 254 ha và vốn đầu tư là 2.184 tỷ đồng, gấp đôi dự đoán trước đó. Dự báo lợi nhuận sau thuế cốt lõi năm 2025 của GEE sẽ tăng 13% so với năm trước, nhờ vào doanh thu và biên lợi nhuận gộp tăng mạnh trong quý 3, với lợi nhuận 9 tháng đầu năm 2024 hoàn thành 106% dự báo của chúng tôi. Chúng tôi cũng đã tăng 18% dự báo lợi nhuận sau thuế cho giai đoạn 2025-2029 của GEE, với các điều chỉnh tăng cho từng năm. Sự tăng trưởng này chủ yếu đến từ biên lợi nhuận gộp cao hơn và tổng doanh thu cao hơn 5%.

![]() Xem Danh mục cổ phiếu khuyến nghị trong Bio

Xem Danh mục cổ phiếu khuyến nghị trong Bio

#ChungkhoanRongViet #Chungkhoan #Dautu