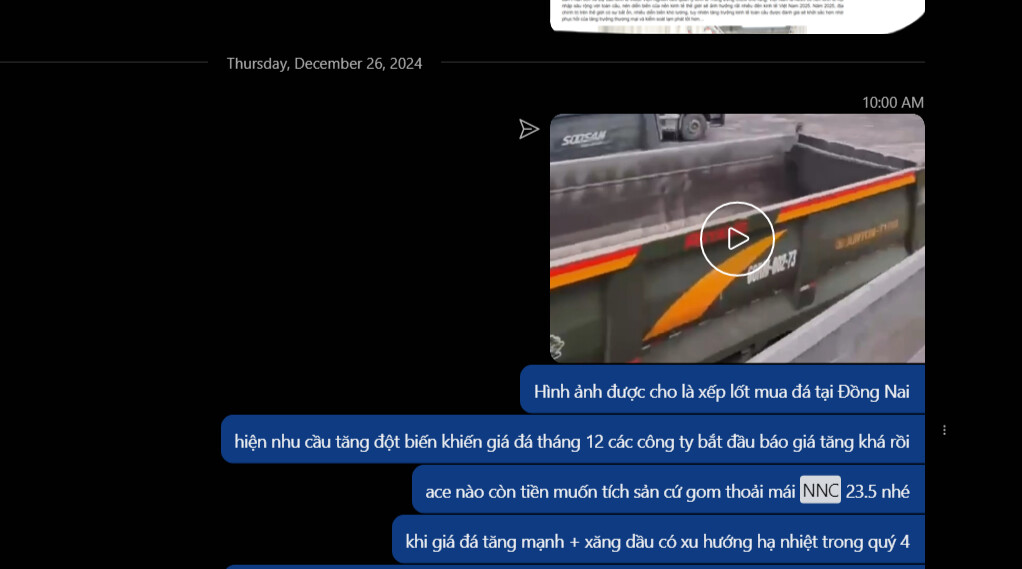

Hiện nhu cầu “Đá xây dựng” tại khu vực miền Nam đang tăng mạnh khiến giá đá liên tục leo dốc.

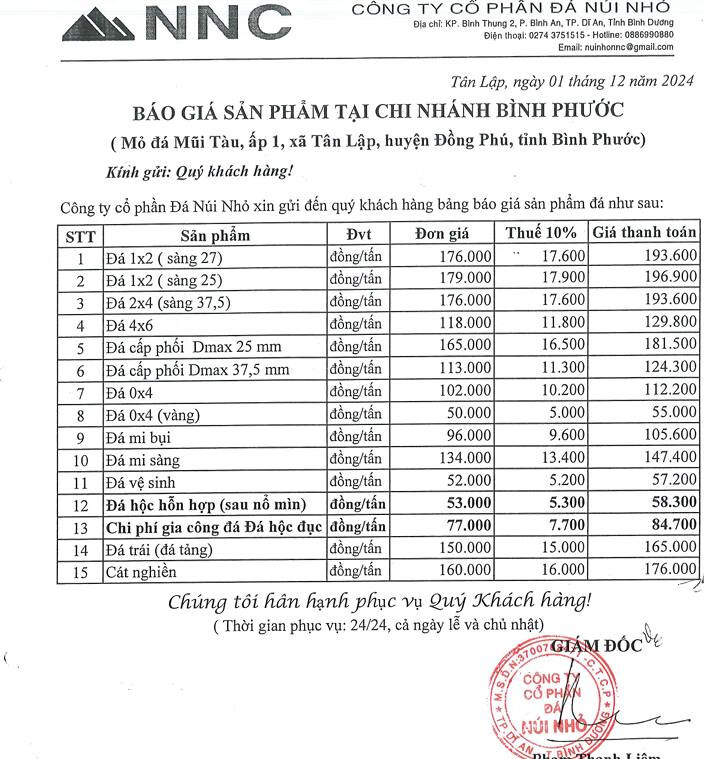

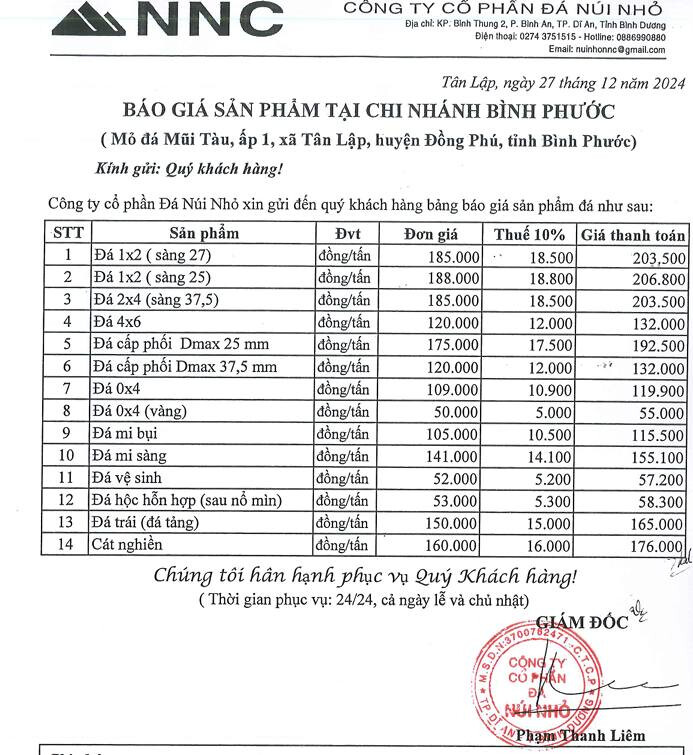

Nếu như tháng 12 /2024 giá đá chỉ tăng đâu đó khoảng 3% so với tháng 11. Thì ngay tháng đầu năm 2025 giá đá được cập nhật đã lập tức tăng 5-6% tùy loại. Cứ đà này thì chắc chắn nhiều DN có mỏ đá sẽ rung đùi đếm tiền các cụ nhể!

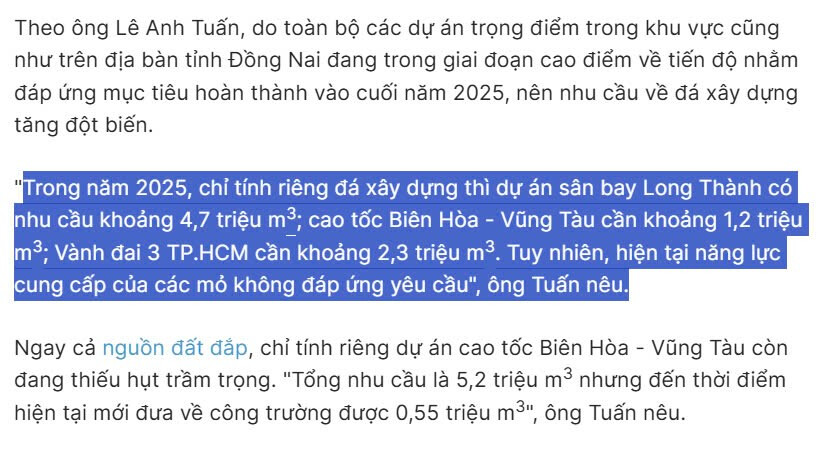

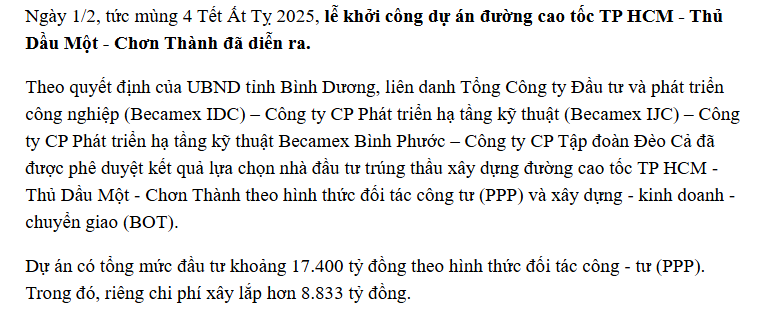

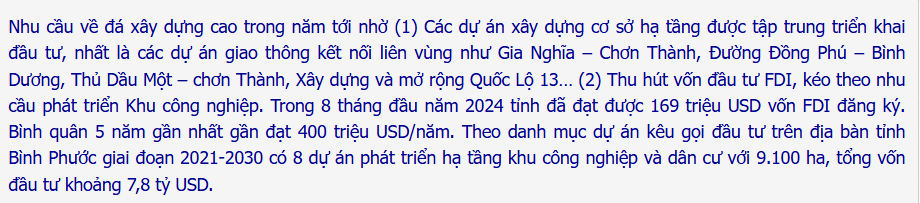

Các dự án cao tốc lớn + sân bay Long Thành đều vào đường găng tiến độ nên nhu cầu đá đổ bê tông + lớp móng mặt đường sẽ cần rất lớn nên giá đá dự kiến còn tăng nữa.

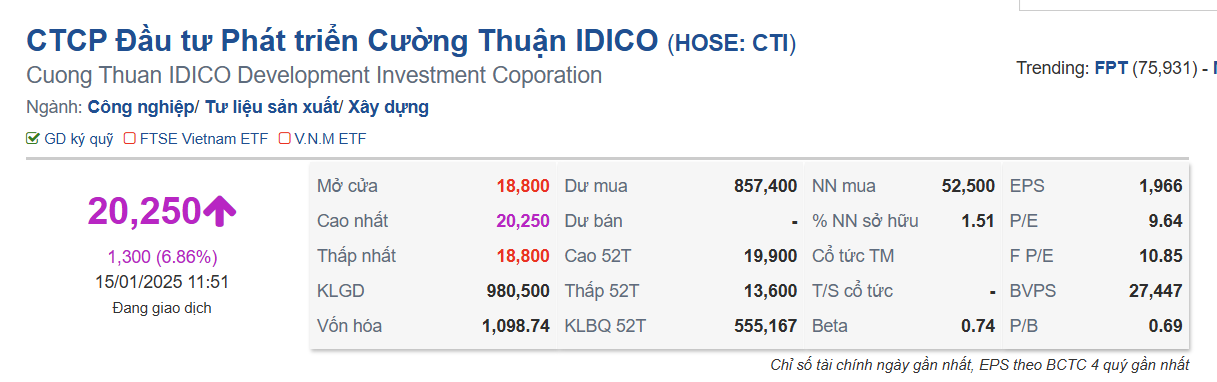

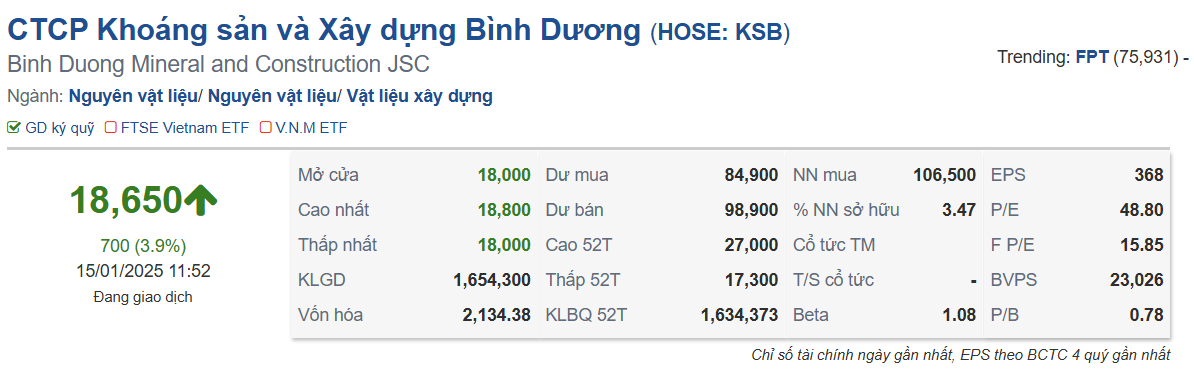

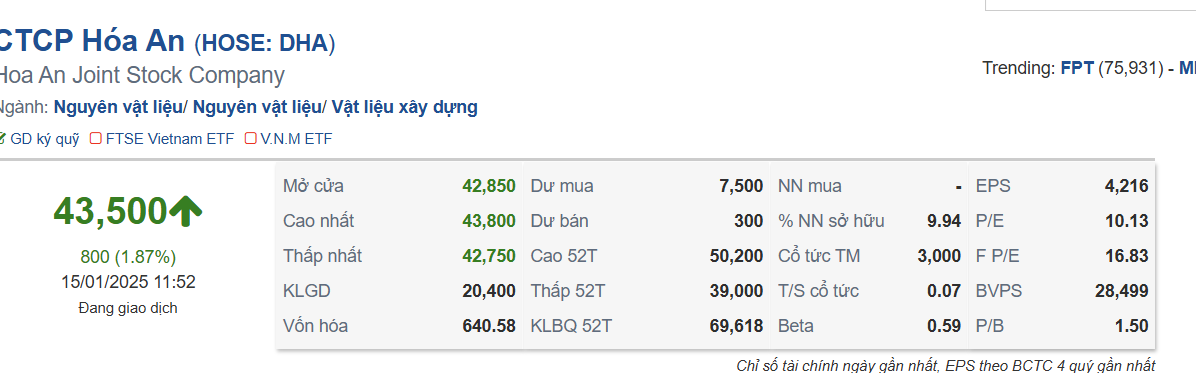

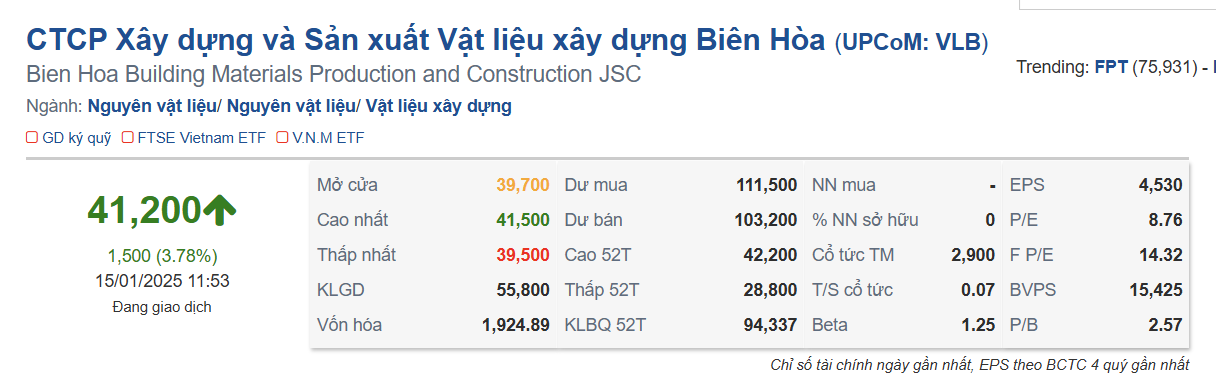

Những thông số cơ bản của một vài DN khai thác đá trên sàn hiện chỉ có 3 doanh nghiệp VLB NNC DHA là không sử dụng vay nợ, nhiều tiền mặt và cổ tức cao!

Với ace quan tâm đầu tư công thì chỉ quan tâm STT từ 1 đến 4 ( đá để đổ bê tông) và 6+7 ( đá làm móng mặt đường). Và cũng là lý do tại sao nó đang tăng nóng!

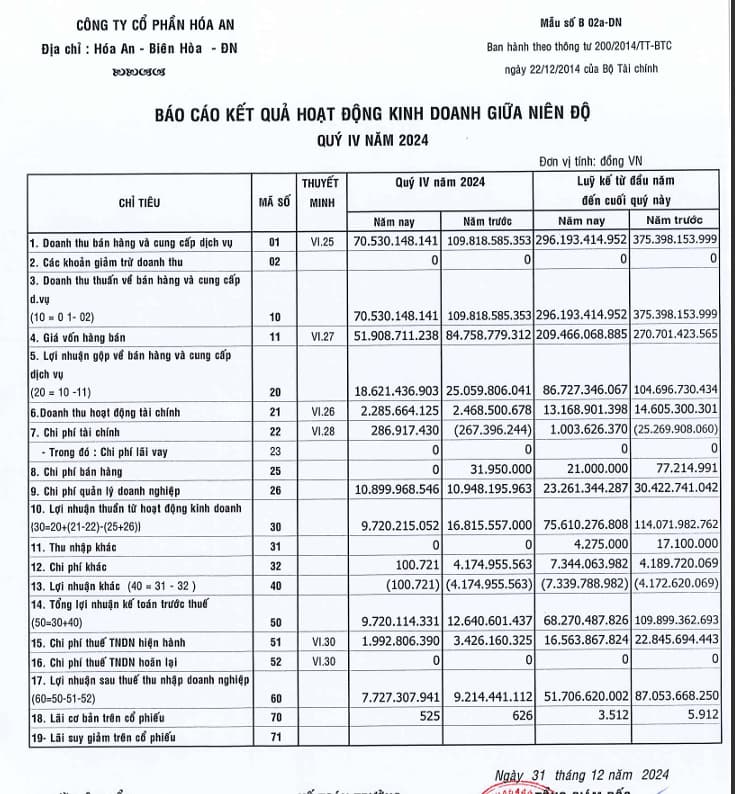

VLB thì ngược lại khi có quý 4-2024 cao nhất trong vòng 8 quý trở lại đây + lượng tiền mặt tiếp tục tăng vọt và năm 2024 cũng là năm lãi kỷ lục của VLB!

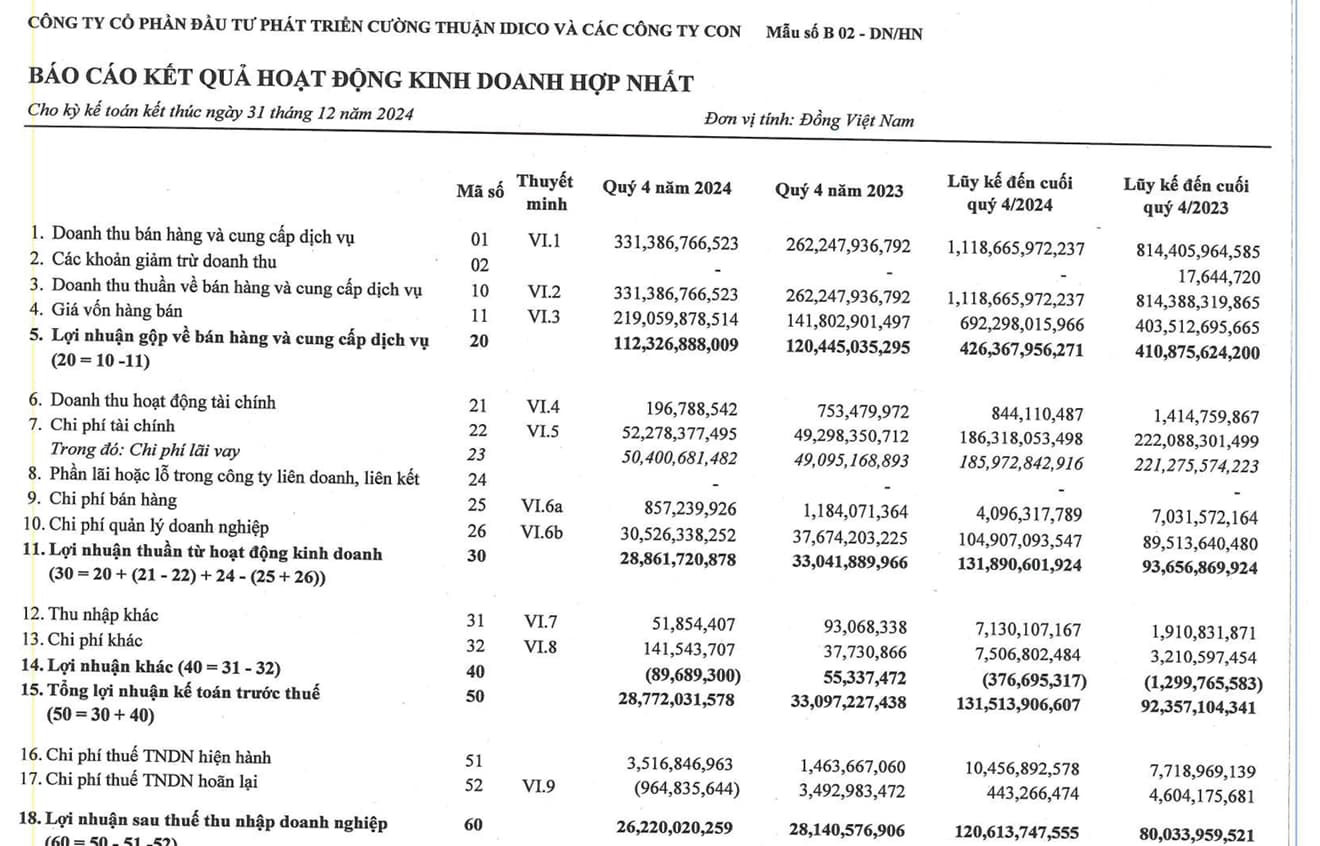

Cũng giống VLB thì NNC có quý 4 ra LNST công ty mẹ cao nhất 8 quý và tiền mặt cũng tăng mạnh. Chu kỳ lợi nhuận trên 100 tỷ và chia cổ tức 5-7K của NNC có thể sẽ trở lại!

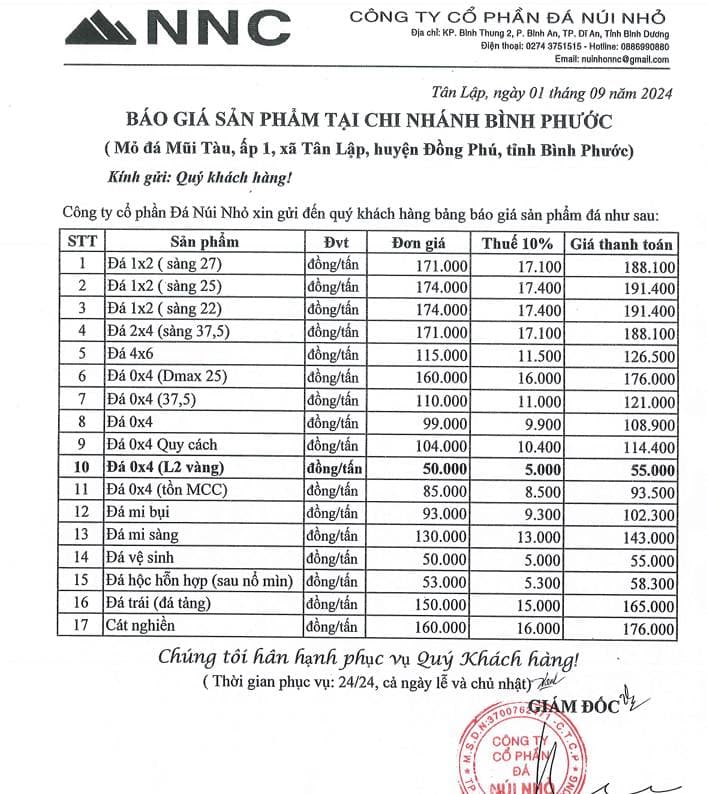

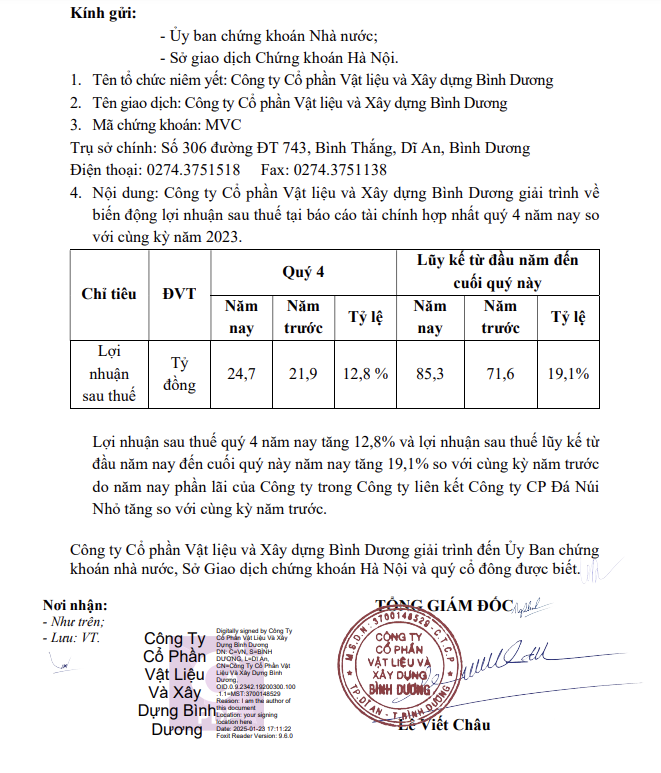

Sau khi giá đá tăng khá tháng 12/2024 và tháng 1-2025. Với các dự án này đi vào đường găng tiến độ thì nhu cầu đá tại Bình Phước cũng khan hiếm như Đồng Nai. Các mỏ đá NNC MVC lại vui như tết

Thông tin mới cập nhật cho thấy giá đá tiếp tục tăng tiếp 10%. Nên nhớ cả năm 2024 giá đá xây dựng chỉ tăng đâu đó 3-5% nhưng quý 1-2025 có 2 lần tăng giá đến nay giá đá xây dựng đã tăng tổng 15% rồi nhé. Với đà này thì các doanh nghiệp khai thác đá lại đếm tiền. Chưa hết giá xăng dầu về đáy 4 năm cũng là tin cực tốt cho doanh nghiệp khai thác khoáng sản. Khi giá bán đầu ra tăng mạnh nhưng đầu vào xăng dầu hạ nhiệt thì liên hoan thôi!