Cảng biển thì VSC ngon hơn nhiều

2 Likes

@cklaniemvui8 trên quan điểm thiên về đầu cơ thì bác nói đúng ah☺️. Họ nhà GEX cơ mà, VSC vẫn đang trong danh mục tự doanh của VIX… Nhưng em đang muốn chia sẻ về cơ bản nhiều hơn, cho bác nào muốn theo trường phái này, đương nhiên là về Kỹ thuật của GMD đối với em là tốt, dòng tiền từ sau cú sập tháng 4 vào rất MẠNH.

4 Likes

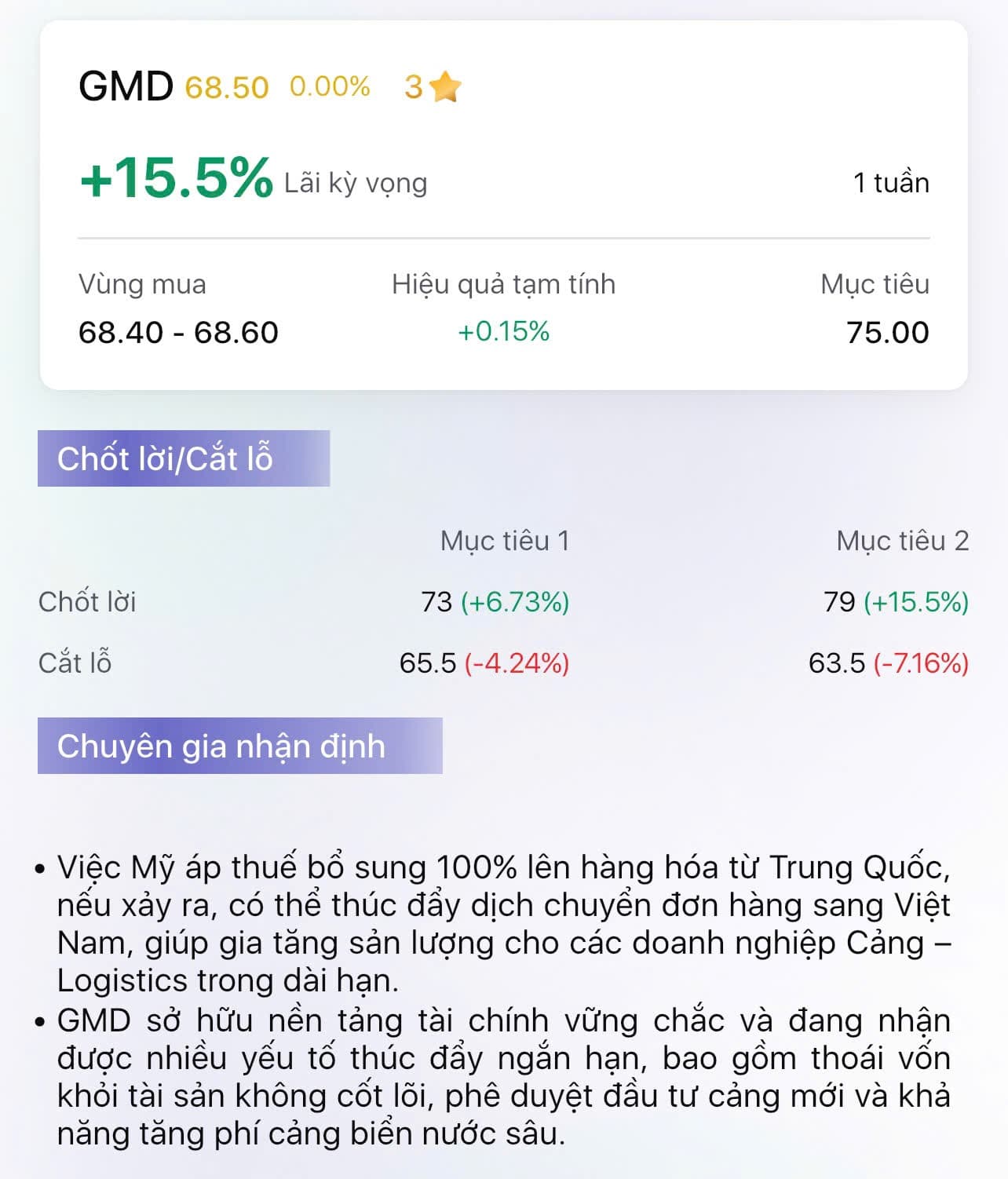

GMD hợp cầm dài hạn

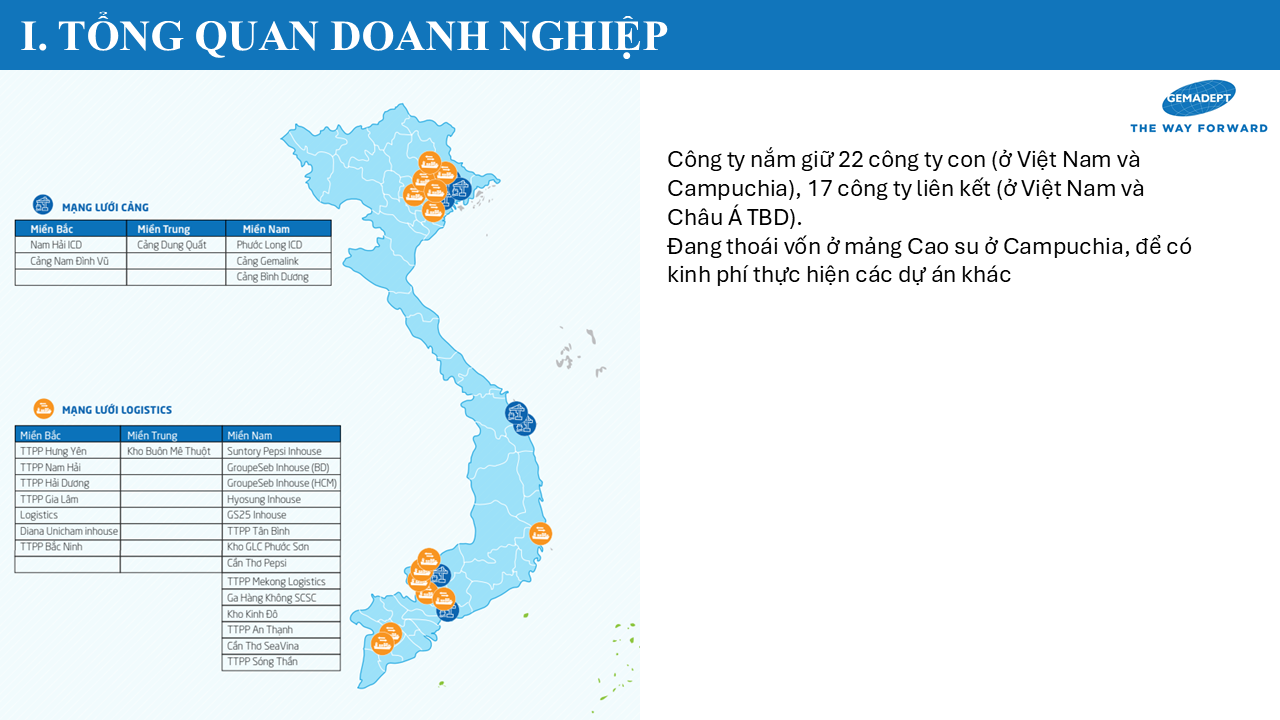

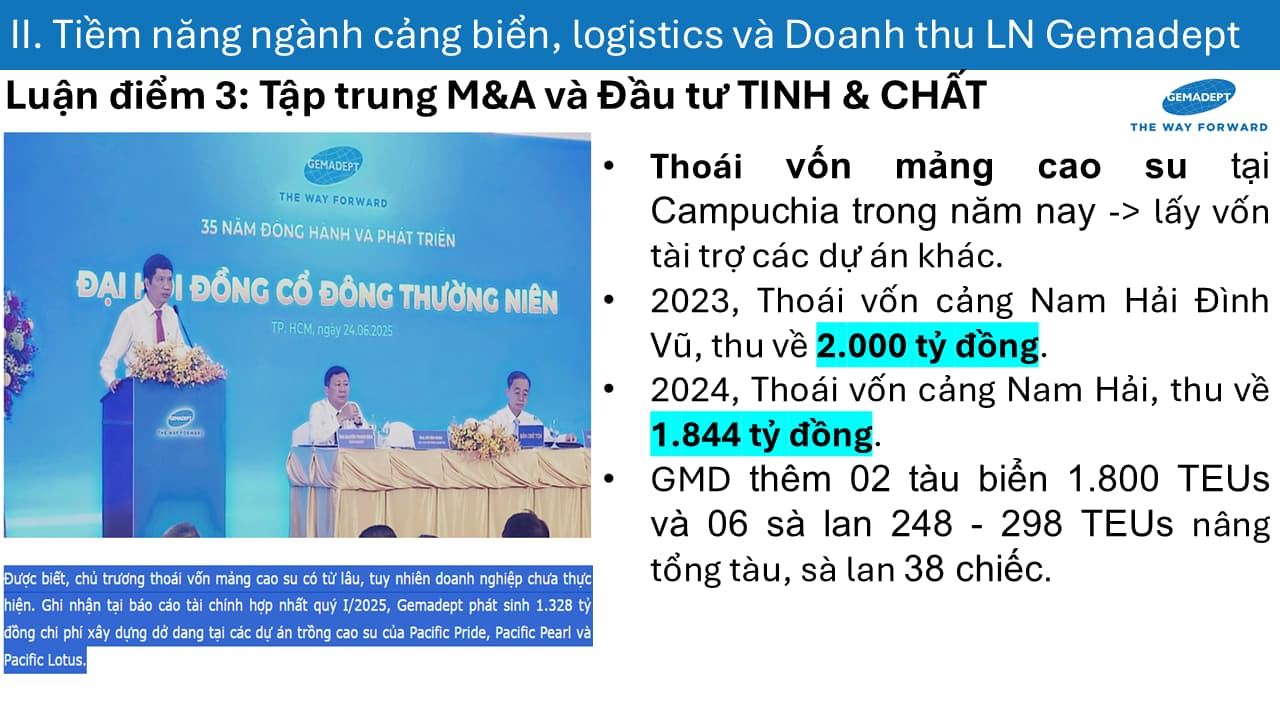

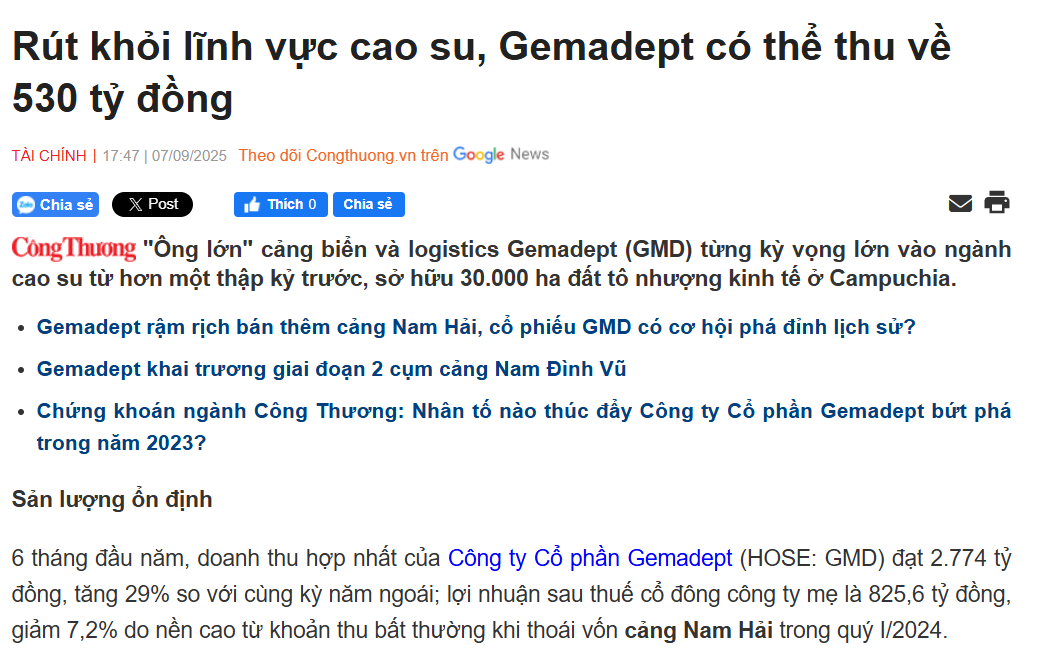

Thoái vốn mảng cao su

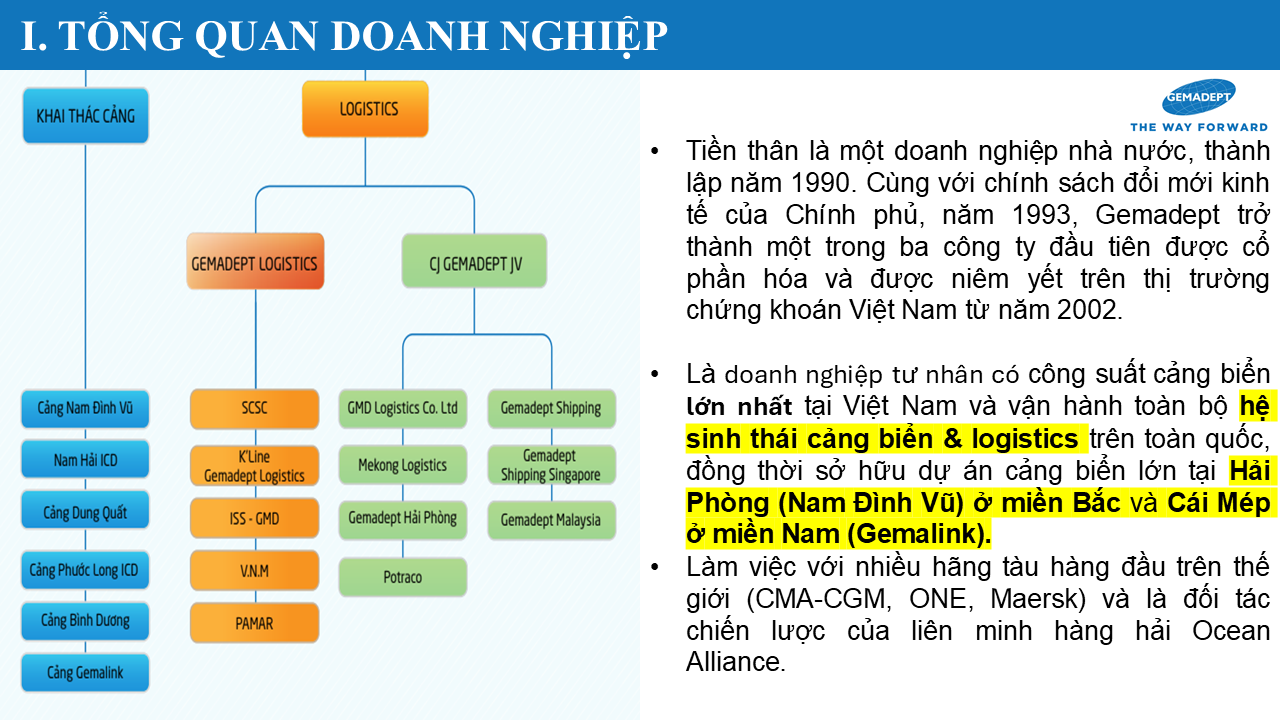

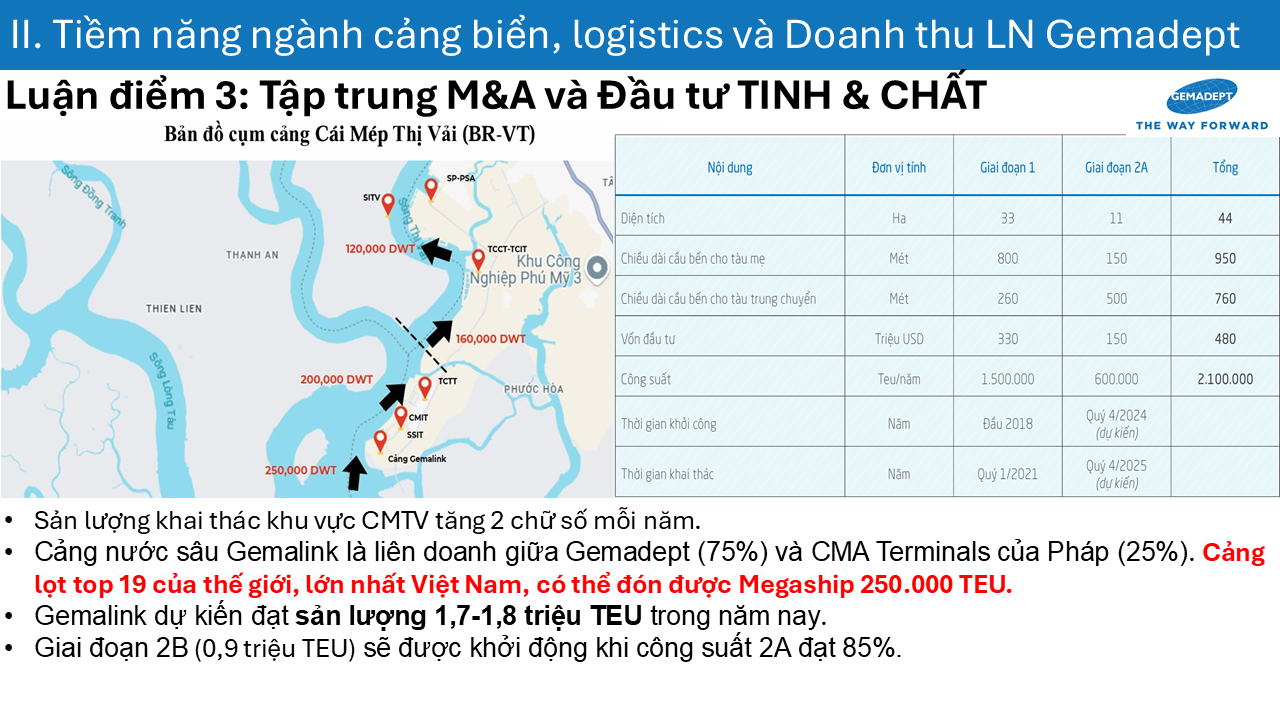

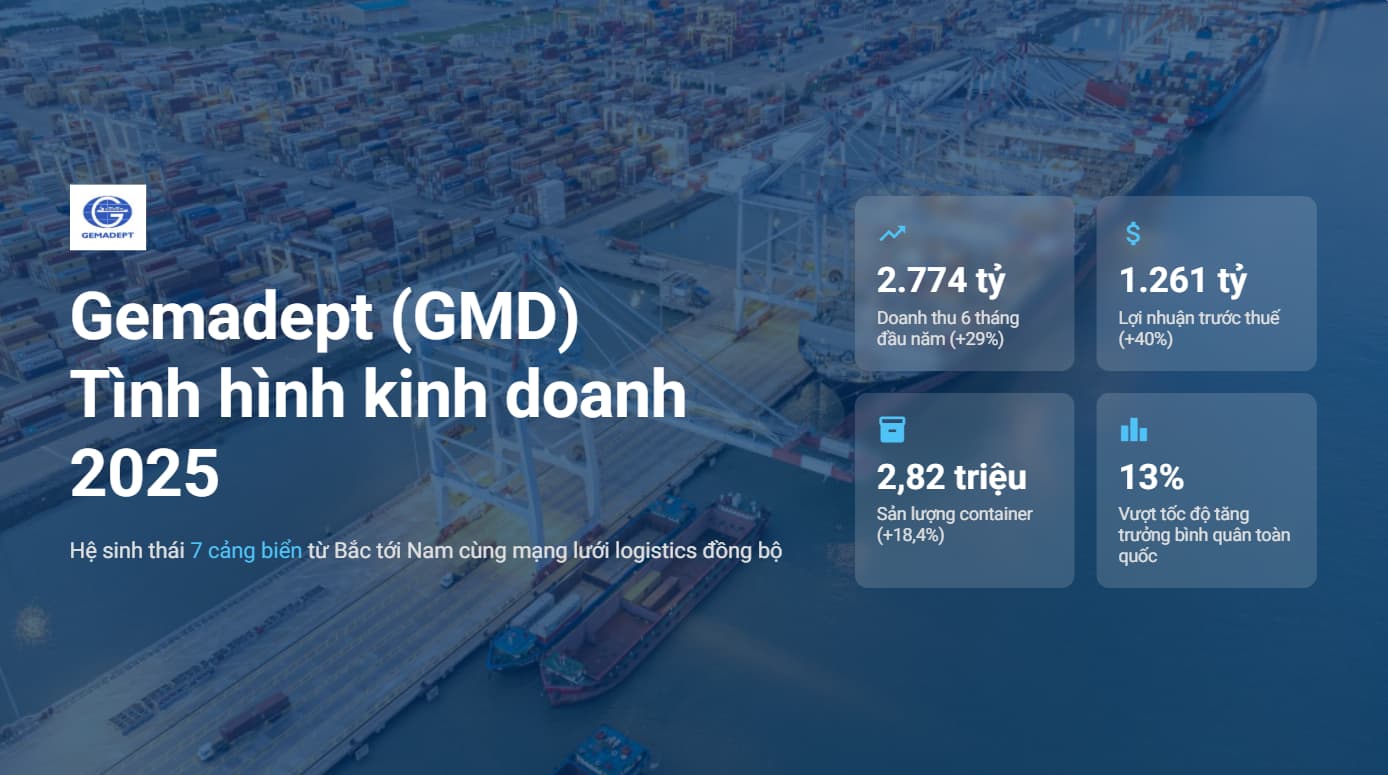

Gemadept (mã: GMD) là công ty nhà nước trực thuộc Vinalines. Các hoạt động kinh doanh chính bao gồm cảng, vận tải và logistics, bất động sản. Ngoài ra, công ty đã mở rộng thêm trồng cao su từ năm 2011. Sau khi bán Gemadept Tower trong năm 2014 và thoái vốn một phần mảng logistics trong năm 2018, GMD tập trung vào mảng kinh doanh cốt lõi là vận hành cảng biển và mảng logistics có tỷ trọng nhỏ hơn. Năm 2021, GMD đưa vào vận hành Gemalink là cảng nước sâu lớn nhất khu vực Cái Mép – Thị Vải.

Thông tin từ cuộc họp nhà đầu tư, SSI Research cho biết lãnh đạo Gemadept đang đàm phán với các bên mua tiềm năng là doanh nghiệp cao su trong nước, và đang hoàn tất giao dịch. SSI Research kỳ vọng công ty có thể ghi nhận ít nhất 200 tỷ đồng lợi nhuận từ thương vụ này, do đã trích lập dự phòng đáng kể cho khoản đầu tư này trong 5-7 năm qua.

“Chúng tôi đưa vào dự báo khoản lợi nhuận bất thường 200 tỷ đồng vào năm 2026, do đã đến gần cuối năm 2025”, SSI dự báo.

Trước đó, từ năm 2013, Gemadept được chính phủ Hoàng gia Campuchia cấp đất tô nhượng kinh tế tại địa bàn xã Royor, huyện Kohgnek, tỉnh Mondulkiri.

Công ty là một trong số rất ít doanh nghiệp nước ngoài được cấp một diện tích đất lớn, liền thửa, tại địa bàn khá thuận lợi có đường quốc lộ 78 chạy qua, điều kiện khí hậu và thổ nhưỡng phù hợp với việc trồng, khai thác cây cao su và các loại cây công nghiệp khác. Quỹ đất của dự án lên tới 30.000 ha.

Theo báo cáo tài chính quý II, tính tới ngày 30/6, Gemadept có khoản chi phí xây dựng cơ bản dở dang trị giá 1.324 ở các dự án trồng cao su.

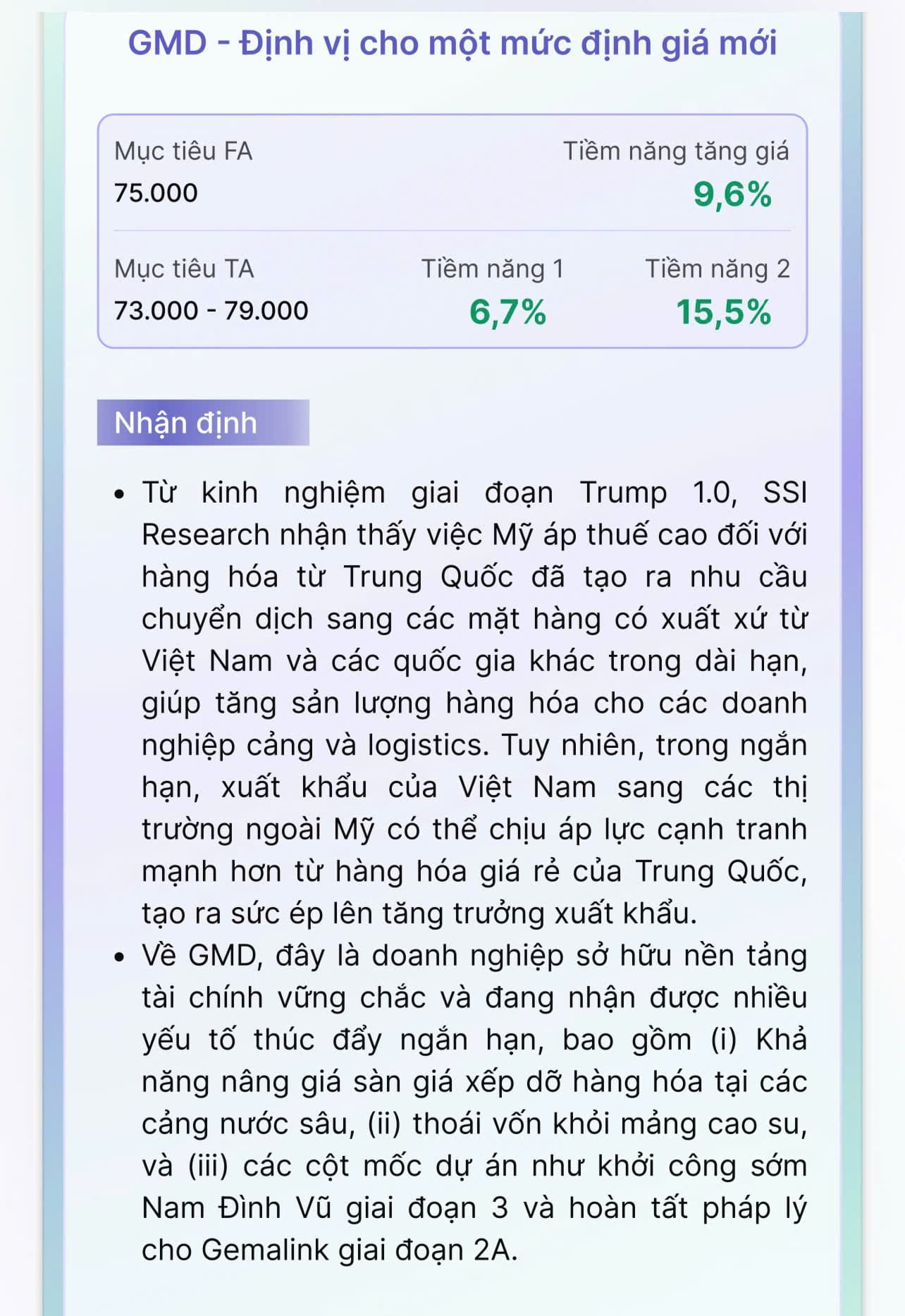

Bên cạnh đó, Gemadept có kế hoạch giảm tỷ lệ sở hữu tại Gemalink từ 75% xuống còn 51%. Hiện công ty đang tìm kiếm nhà đầu tư chiến lược có thể cam kết sản lượng cho giai đoạn 2 của Gemalink, đồng thời mang lại giá trị lâu dài cho hệ sinh thái của GMD. Tuy nhiên, đơn vị phân tích không kỳ vọng thương vụ này sẽ diễn ra sớm, do giai đoạn 2A của Gemalink dự kiến hoàn thành vào năm 2027.

Công ty đang xây dựng kế hoạch 5 năm giai đoạn 2026–2030 sau khi thành công hoàn thành kế hoạch hiện tại 2021–2025. Kế hoạch mới sẽ được công bố tại ĐHĐCĐ năm 2026 (dự kiến vào tháng 5 hoặc 6/2026).

Hai điểm chính được được công ty tiết lộ bao gồm tăng trưởng lợi nhuận kép giai đoạn 2026 - 2030 sẽ ít nhất bằng giai đoạn 2021 - 2025 và dự án cảng nước sâu mới sẽ là yếu tố định hình Gemadept trong 5 năm tới.

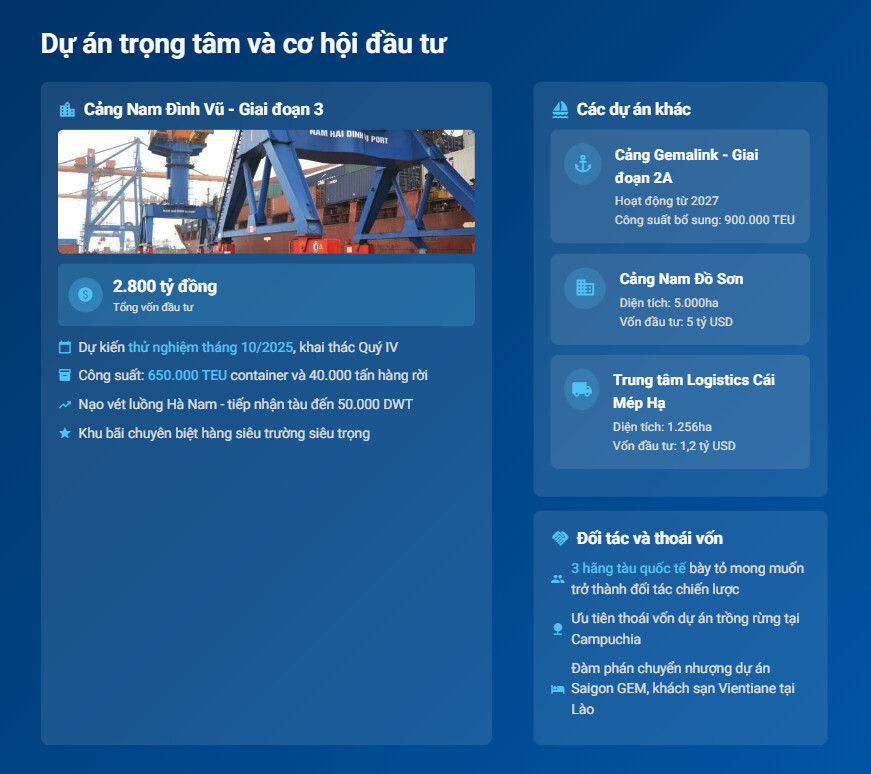

Công ty tiết lộ đang xem xét 2 dự án cảng nước sâu lớn nhất hiện nay là khu thương mại tự do & cảng biển Cái Mép Hạ và cảng nước sâu Nam Đồ Sơn. Dự án sẽ được lựa chọn dựa trên khả năng sinh lời dài hạn và tính khả thi.

Nhiều yếu tố thuận lợi cho hoạt động kinh doanh cốt lõi

Ngoài ra, SSI Research cho biết lãnh đạo Gemadept cũng đánh giá tích cực về triển vọng dựa trên mức thuế hiện tại của Việt Nam (20%, tương đương với các nước Đông Nam Á lân cận và thấp hơn nhiều so với Trung Quốc và Ấn Độ).

Rủi ro về thuế không còn đáng kể. Vấn đề còn lại là định nghĩa và mức thuế đối với hàng trung chuyển (hiện bị đánh thuế 40%), có thể được công bố vào đầu tháng 9.

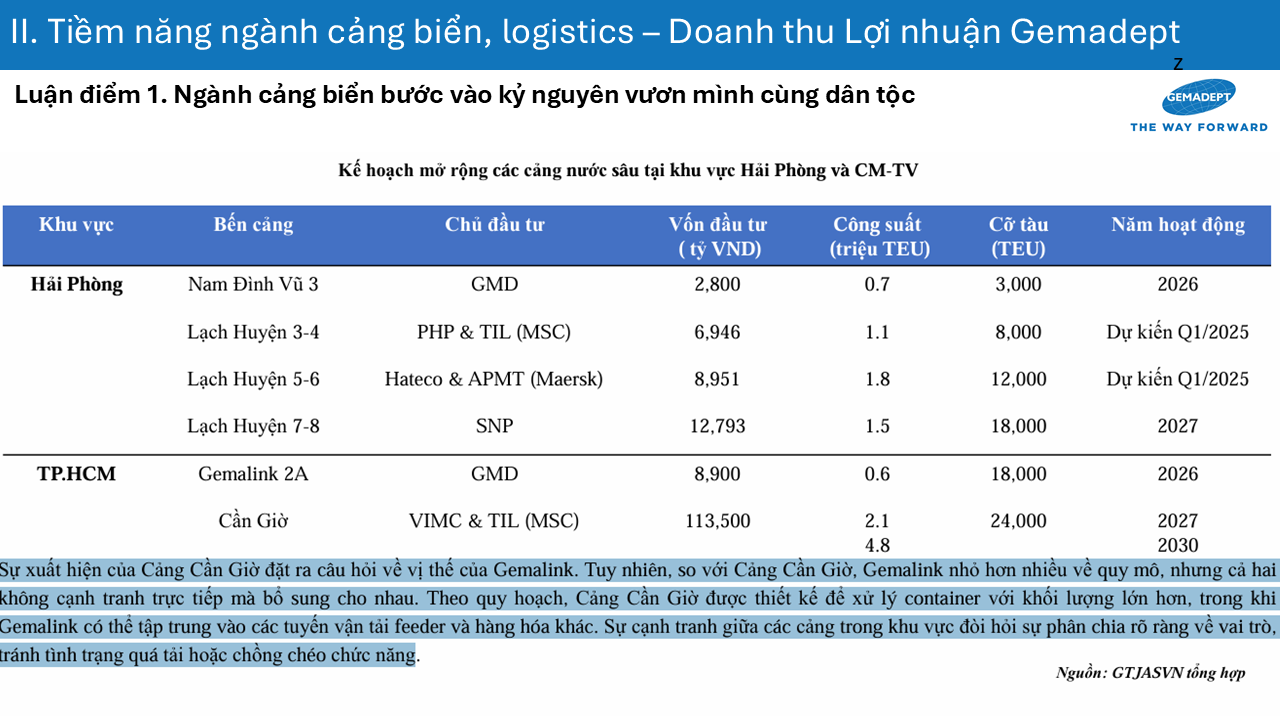

Cập nhật về các dự án, về tiến độ pháp lý Gemalink giai đoạn 2A, công ty cho hay vẫn đang xử lý các thủ tục pháp lý. Dự án này được đầu tư bằng khoản vay hợp vốn từ nhiều ngân hàng với lãi suất hấp dẫn, do đó tỷ lệ vốn chủ sở hữu dự kiến chỉ khoảng 15% trên tổng chi phí đầu tư 200 triệu USD.

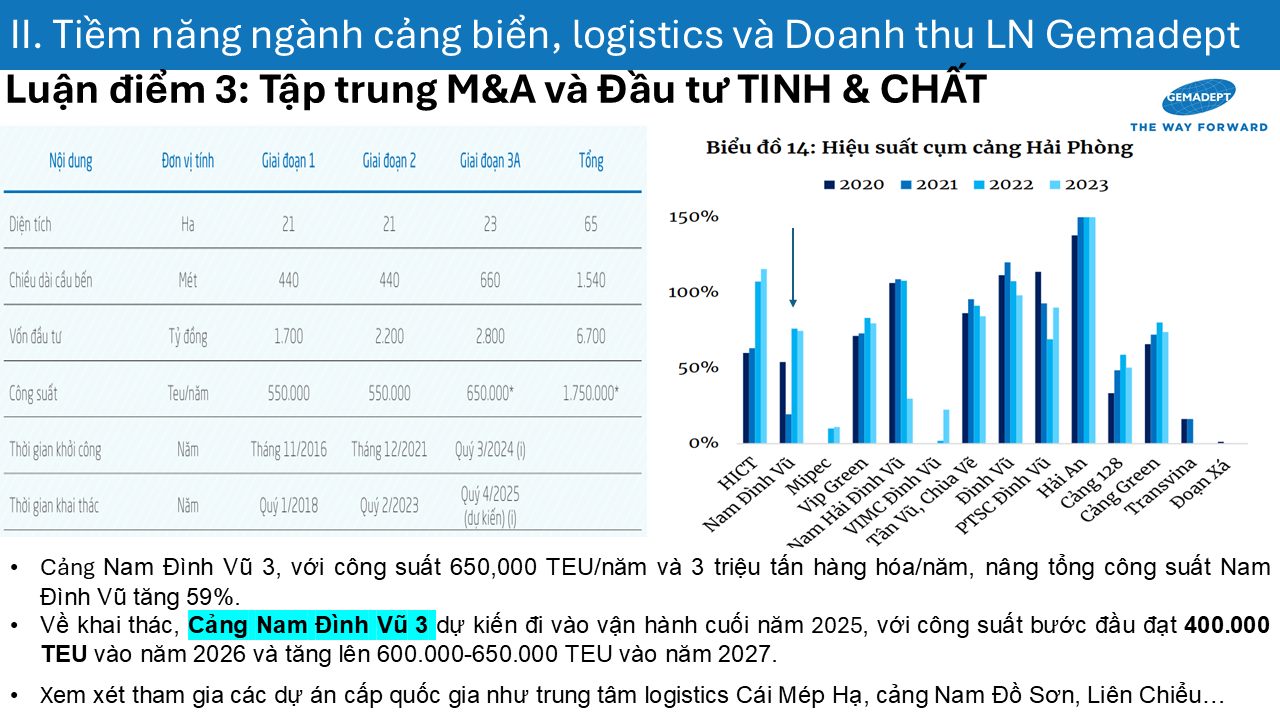

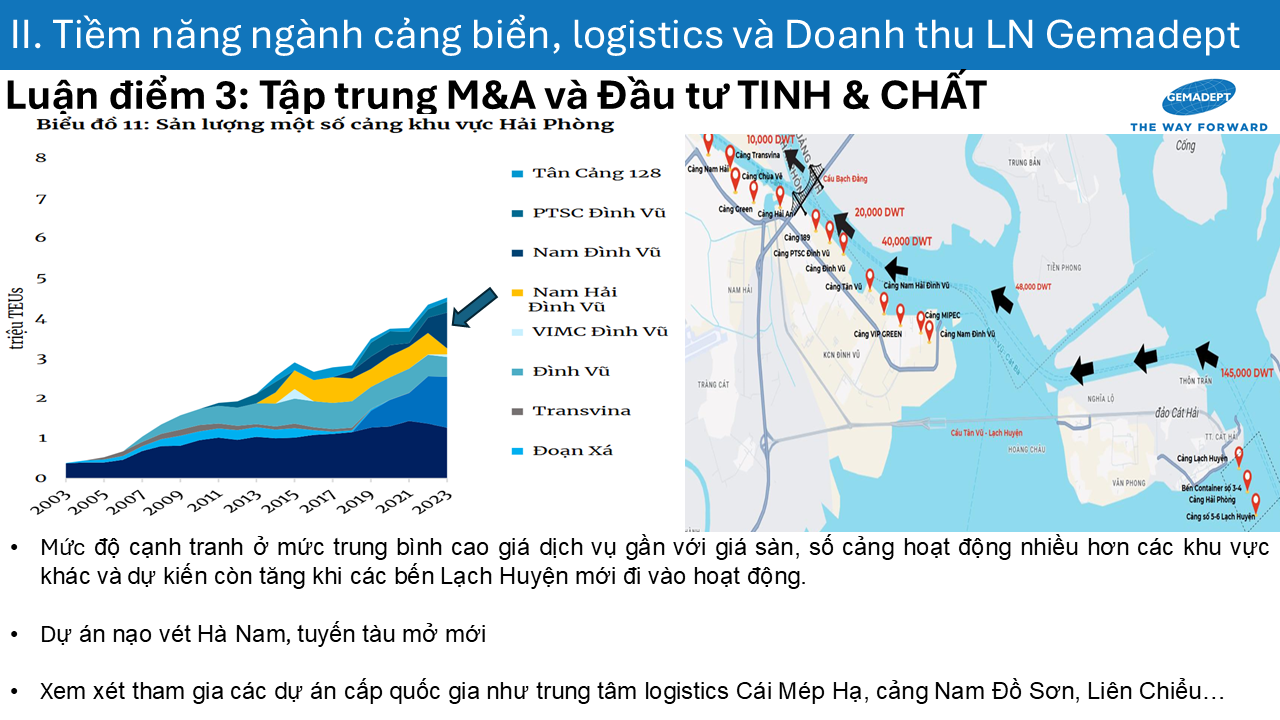

Đối với Nam Đình Vũ giai đoạn 3, công ty thông tin quyết định đẩy nhanh tiến độ xây dựng và dự kiến đưa Nam Đình Vũ giai đoạn 3 vào vận hành từ tháng 10/2025 (kế hoạch ban đầu là tháng 1/2026).

Công ty lạc quan về hiệu suất hoạt động của Nam Đình Vũ giai đoạn 3, kỳ vọng đạt 40% (tương đương 300.000 TEU trên công suất 800.000 TEU) vào năm 2026, nhờ vị trí thuận lợi, thiết bị tương đương cảng nước sâu (cẩu bờ 16–17 hàng) và mớn nước tốt hơn (-8,5m so với -7m ở các cảng khác).

Về khả năng tăng giá xếp dỡ hàng hóa tại cảng nước sâu, các doanh nghiệp cảng nước sâu đang đề xuất tăng phí sàn thêm 10% để bù đắp chi phí đầu tư cao hơn (do giá vật liệu xây dựng tăng, yêu cầu công nghệ và kiểm soát khí thải cao hơn…). Việc này phù hợp với chính sách hỗ trợ phát triển hạ tầng trọng điểm của Chính phủ, do đó SSI Research kỳ vọng sẽ sớm được thông qua.

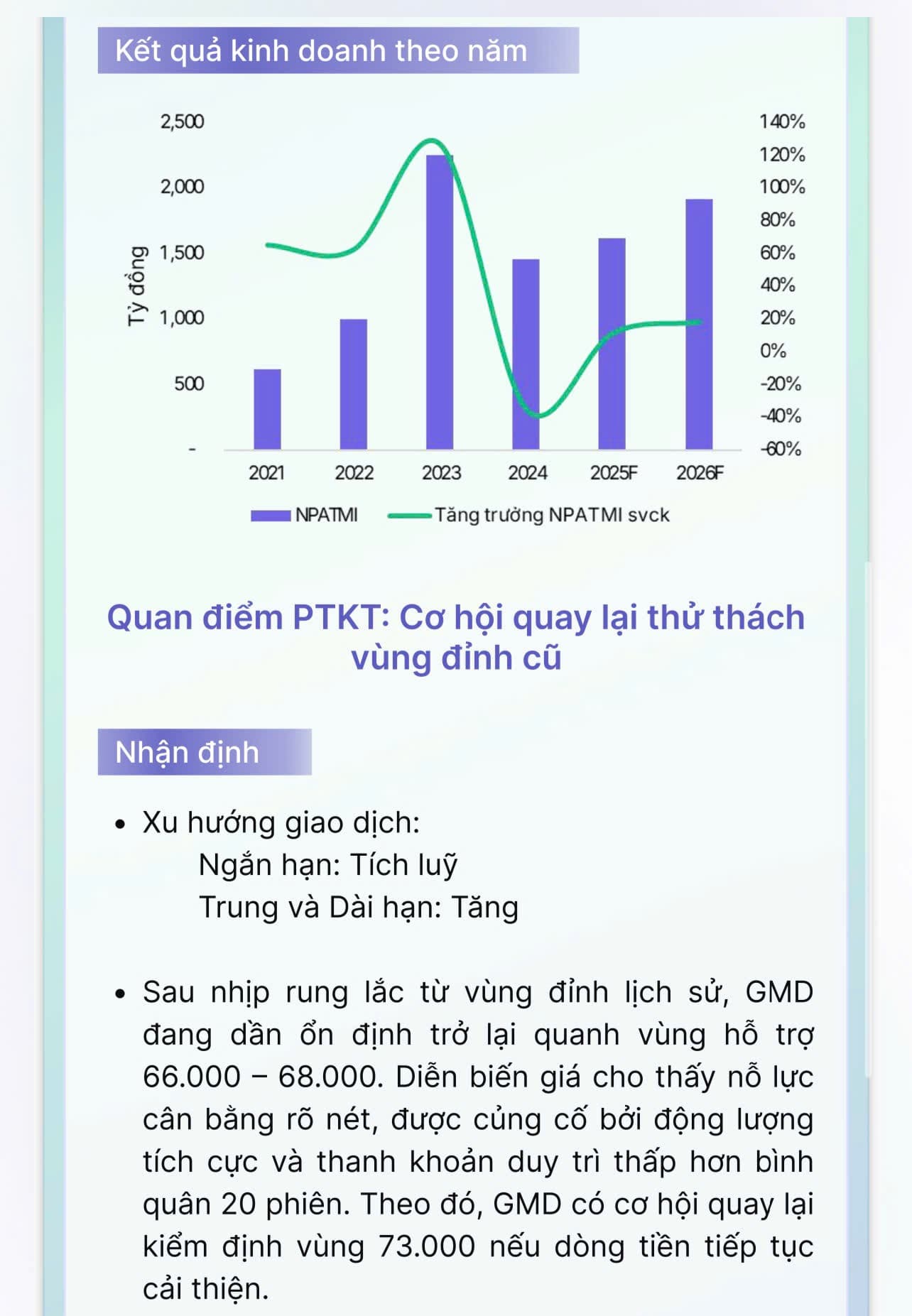

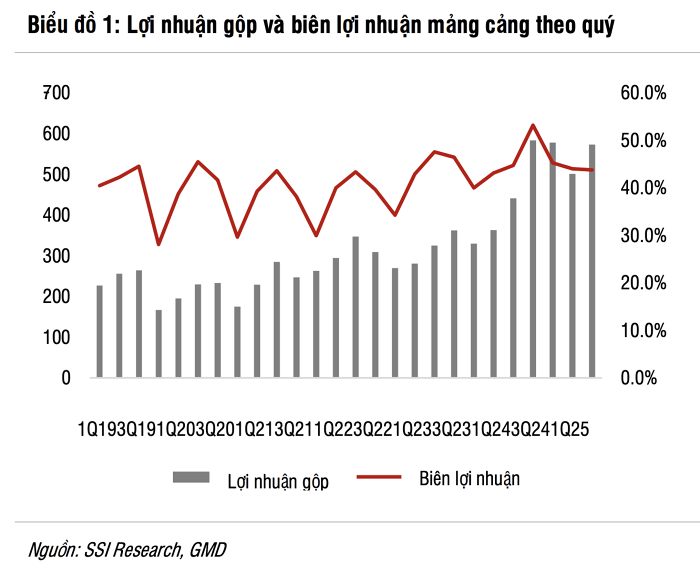

Chuyên gia dự báo doanh thu năm 2025 của doanh nghiệp dự kiến đạt 5.100 tỷ đồng, tăng 4,9% so với cùng kỳ và cao hơn 18% so với ước tính trước. Năm 2026, doanh thu kỳ vọng đạt 5.400 tỷ đồng, tăng 7% so với cùng kỳ và cao hơn 17% so với dự báo trước đó. Cơ sở cho những điều chỉnh này là giả định sản lượng khai thác cảng đạt 4,1 triệu TEU trong năm 2025 (+2% so với cùng kỳ) và 4,5 triệu TEU trong năm 2026 (+11%).

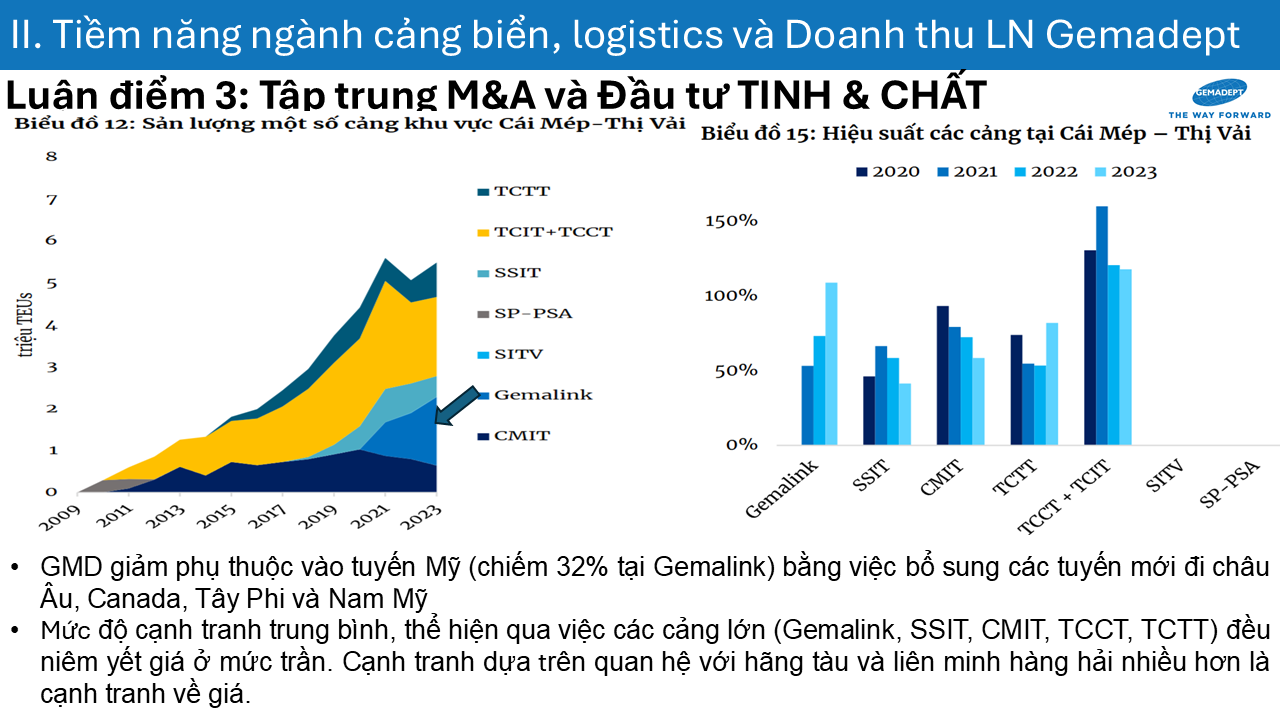

Động lực tăng trưởng chính trong năm 2026 được kỳ vọng đến từ giai đoạn 3 của Nam Đình Vũ, với mức tăng 15% nhờ công suất mới đi vào hoạt động. Ngược lại, Gemalink dự báo chậm lại với mức tăng 10% do nền so sánh cao trong năm 2025 khi tiến độ giao hàng được đẩy nhanh.

Về lợi nhuận, SSI nâng dự báo lợi nhuận trước thuế năm 2025 thêm 15%, đạt 2.300 tỷ đồng, tăng 12,3% so với cùng kỳ nhờ sản lượng cao hơn dự kiến. Năm 2026, lợi nhuận trước thuế dự kiến đạt 2.760 tỷ đồng, tăng 18% so với dự báo cũ, nhờ giả định giá xếp dỡ tại Gemalink cải thiện và khoản thu 200 tỷ đồng từ thoái vốn mảng cao su. Riêng nửa cuối năm 2025, lợi nhuận trước thuế ước đạt 1.100 tỷ đồng, tăng 23% so với cùng kỳ.

3 Likes

Mảng cao su có thể thu về 530 tỷ đồng tiền tươi (hỗ trợ cho Lợi nhuận ST doanh nghiệp), để phục vụ nhu cầu vốn cho các dự án cảng mới.

3 Likes

Quá khứ đã thoái vốn 2 cảng ở Hải Phòng, và hỗ trợ cho Lợi nhuận sau thuế của Quý đột biến, và tài trợ cho xây cảng mới

3 Likes

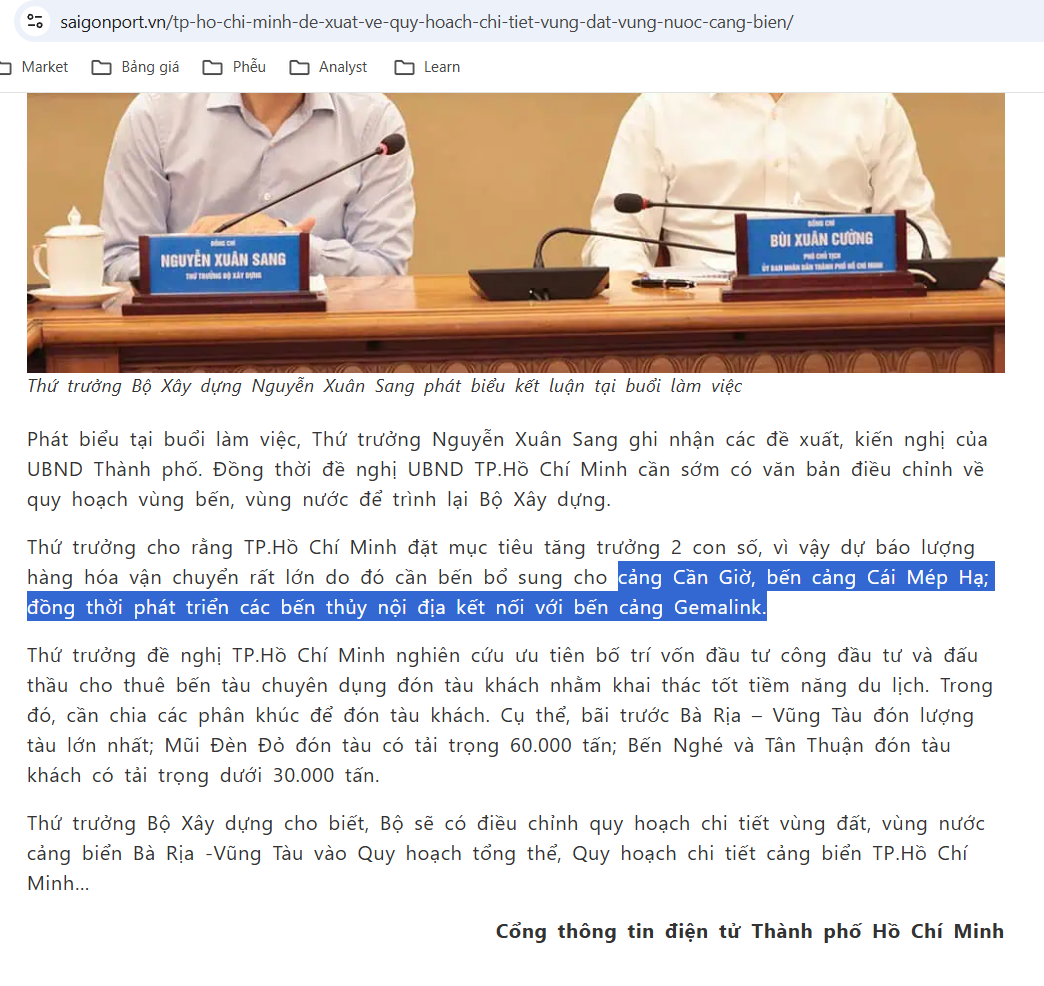

Cập nhật về cổ phiếu GMD (CTCP Gemadept):

- UBND TP.HCM và Bộ Xây dựng đã họp để xây dựng quy hoạch rõ hơn cho hệ thống cảng biển TP.HCM, sau khi sáp nhập 3 tỉnh TP.HCM, Bình Dương và Vũng Tàu.

- Cảng Cái Mép vẫn được duy trì là cảng trung chuyển quốc tế chính của khu vực.

- UBND TP.HCM đề xuất kéo dài cầu cảng Gemalink 360m về phía thượng nguồn, nối liền với cảng bên cạnh để tạo thành một cầu cảng dài hơn. Cho thấy khả năng dự án mở rộng giai đoạn 2A của Gemalink sẽ thuận lợi hơn.

- Gemalink - tài sản quan trọng nhất của GMD, đã chạy 100% công suất thiết kế vào cuối năm 2025. Việc khởi công giai đoạn 2 sẽ góp phần thúc đẩy tăng trưởng cho GMD trong ít nhất 2-3 năm tới.

Tình hình kinh doanh:

- Rủi ro về thuế quan dần được giảm bớt, với mức thuế của Việt Nam thấp khi so với các đối thủ cạnh tranh lớn như Trung Quốc và Ấn Độ.

- Số liệu xuất khẩu và số liệu thông qua cảng biển trong tháng 8 tích cực, cao hơn với tháng 7, cho thấy ngành xuất khẩu Việt Nam không bị ảnh hưởng tiêu cực.

- Các cảng của GMD như Gemalink và Nam Đình Vũ vẫn tăng trưởng tốt trong tháng 8 (đạt 15% so với cùng kỳ). Do đó, kết quả kinh doanh quý 3, quý 4 khả năng cao vượt kỳ vọng từ phía BQT GMD, do vào tháng 6 thông thuế đối ứng của Mỹ không ủng hộ

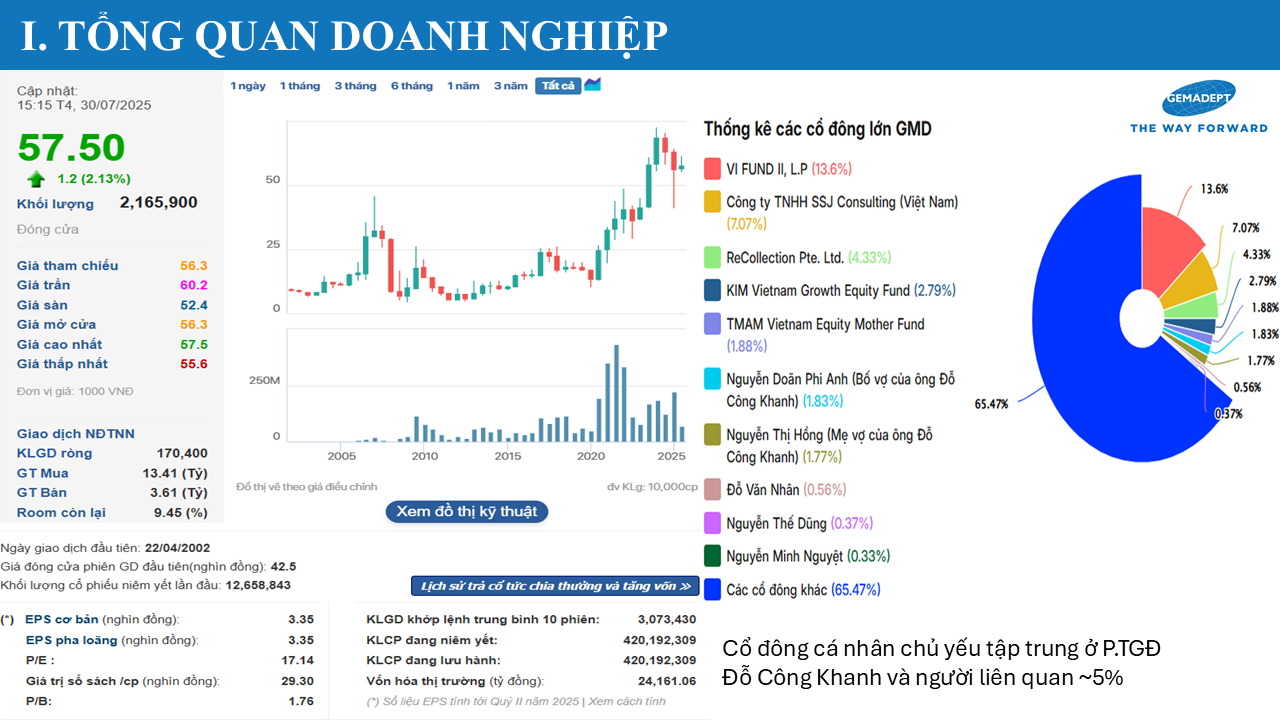

- Định giá: Hiện tại, cổ phiếu GMD đang giao dịch ở mức P/E khoảng 19 lần, cao hơn một chút so với P/E trung bình 5 năm là 17,3 lần.

- Giá cổ phiếu hiện tại gần chạm mức định giá của bộ phận phân tích SSI là 75.000 đồng/cổ phiếu. Tuy nhiên, mức định giá này chưa bao gồm giá trị từ các tài sản khác của GMD ( thoái vốn từ dự án cao su ở Campuchia)

- Duy trì quan điểm tích cực đối với GMD, dự kiến lợi nhuận sẽ tăng trưởng lần lượt 12% trong năm 2025 và 18% trong năm 2026.

3 Likes

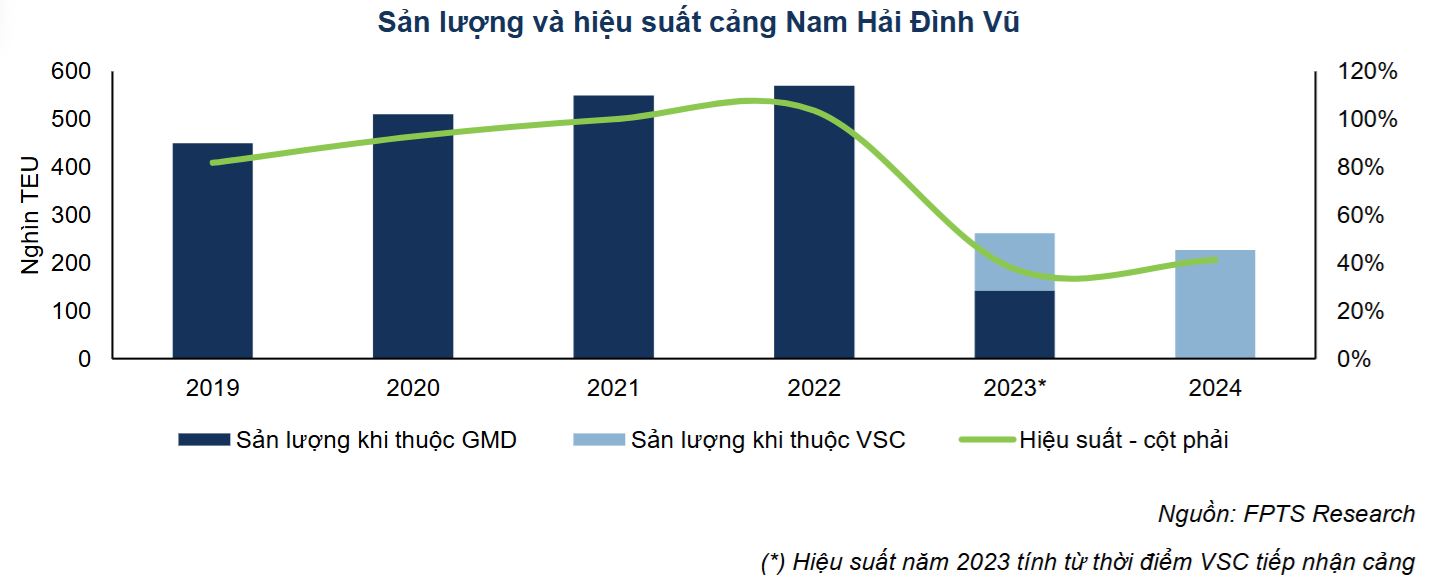

- VSC chất lượng tài sản không tốt, là các cảng có vị trí không quá thuận lợi ở khu vực Hải Phòng. Sau khi mua lại các cảng của GMD thì công suất giảm mạnh

- Tình trạng dư thừa công suất cảng ở Khu vực Hải Phòng, khiến cho giá dịch vụ khu vực Hải Phòng thấp → Biên lợi nhuận mỏng hơn GMD.

- Chi phí khấu hao cao khi mua cảng Nam Hải Đình Vũ của GMD, với định giá cao, ảnh hưởng tiêu cực đến lợi nhuận sau thuế của VSC.

- Chi phí lãi vay tăng cao do gia tăng nợ vay cho các dự án mới (chưa hiệu quả ngay lập tức Hyatt Place Hải Phòng và mua lại cảng Nam Hải Đình Vũ.) → ảnh hưởng tiêu cực đến lợi nhuận.

- So sánh triển vọng tăng trưởng, GMD tốt hơn nhờ chất lượng cảng với vị trí đắc địa đón được tàu lớn Nam Đình Vũ (HP), và Gemalink (cảng lớn top 1 Việt Nam). Trong khi đó, VSC với chất lượng tài sản kém hơn, tài trợ vốn bằng đi vay/ GMD tài trợ vốn bằng thoái vốn cảng nhỏ… → Biên lợi nhuận GMD cao hơn, chi phí vay của GMD thấp hơn VSC, tiềm năng tăng trưởng GMD tốt hơn

3 Likes

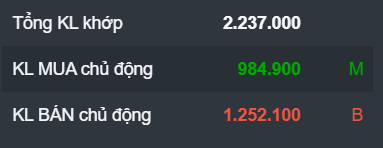

GMD kết phiên hôm nay giảm nhẹ 0,54%, với cây nên Doji chân dài - khối lượng trung bình, thể hiện sự trung lập trên mức đỉnh lịch sử.

3 Likes

Dự báo LNST quý 3 của GMD theo VCBS

Chiến lược mở thêm các tuyến mới giúp sản lượng khai thác của toàn cảng vẫn duy trì 160.000 - 180.000 TEU/Tháng, đồng thời cũng giảm việc phụ thuộc tỷ trọng sản lượng khai thác vào 1 thị trường nhất định.

Ước tính cả năm, sản lượng Gemalink ước đạt 2.000.000 - 2.100.000 TEU. Nếu duy trì các tuyến mới ổn định và tác động từ thuế Mỹ hạ nhiệt trở lại, dự phóng sản lượng khai thác sẽ tăng trưởng với CAGR 8%/năm tới 2030.

Nam Đình Vũ giai đoạn 3 sẽ là động lực tăng trưởng trung hạn trong 3 năm tới, đặc biệt quan trọng khi các tuyến Nội Á không bị ảnh hưởng bởi tác động của Thuế quan.

3 Likes

GMD mua dài ăn chắc

2 Likes

ôi thế à bác,để e về ngâm cứu con này

mục tiêu giá nhiêu bác,

CTCP Gemadept đã đề xuất 2 dự án phù hợp với mô hình 20 - 200 - 2.000 của Mô hình Toàn cảnh Kinh tế tư nhân Việt Nam (ViPEL), đảm bảo vai trò tham gia quan trọng của nhà nước và sự phối hợp đồng bộ của các doanh nghiệp trong ngành.

Dự án đầu tiên là trung tâm hàng hải quốc tế tại TP. HCM mới.

Hiện Việt Nam đang vươn lên nhóm thị trường vận tải container sôi động nhất khu vực, tiệm cận mức quy mô của các trung tâm logistics hàng đầu ASEAN. Tuy nhiên, Việt Nam vẫn là nước nhập siêu logistics, hầu hết các dịch vụ hỗ trợ đều do nước ngoài cung cấp.

Trong đó, TP. HCM sau sáp nhập đã nằm tại vị trí chiến lược tại biển Đông, hội tụ đủ yếu tố hạ tầng, kinh tế, tài chính và dịch vụ.

Theo ông Phạm Quốc Long, Phó tổng giám đốc GMD, dự án này sẽ mang lại giá trị tổng thể cho toàn nền kinh tế: nhà nước - doanh nghiệp cảng - doanh nghiệp xuất nhập khẩu - hãng tàu. Việc đưa TP. HCM trở thành trung tâm hàng hải quốc tế sẽ đưa giá bốc dỡ container tiệm cận bình quân khu vực và thế giới, nâng cao vị thế cảng biển Việt Nam trong chuỗi logistics toàn cầu.

Tuy nhiên, để thực hiện dự án này, ông Long cho rằng có một loạt chính sách hỗ trợ như: đẩy mạnh chuyển đổi số, điều chỉnh giá bốc dỡ tương đương các cảng trong khu vực, chương trình phát triển tài năng, thành lập các cơ quan hàng hải quốc tế, thành lập khu thương mại tự do và xây dựng hệ thống MCS kết nối các bên trong trung tâm hàng hải.

3 Likes

Một số thông tin cập nhật của GMD

3 Likes

sắp về m50 là múc mạnh thôi

1 Likes