Cặp đôi hah, vsc còn tăng mạnh

Bác có biết tại sao HAH lại ưu tiên tự khai thác hơn là cho thuê không ?

CẬP NHẬT BIỂU CƯỚC VẬN TẢI CỦA HAH NĂM 2025 SO VỚI 2024.

Động lực chính cho tăng trưởng của HAH sẽ đến từ việc khai thác các tuyến vận tải quốc tế. Khi biểu cước quốc tế tăng so với cùng kỳ bên cạnh đó là việc mở mới các tuyến từ Nghi Sơn đi Nansha, Qinzhou và ngược lại.

Bài viết này được đăng vào ngày 18/12/2024.

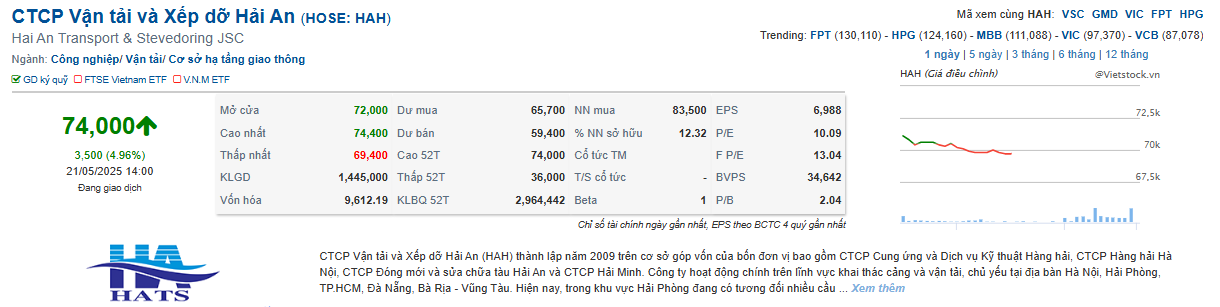

Giá đóng cửa ngày 27/12/2024: 49.000đ/cp.

Target giá 1: 61.700đ/cp tương đương giá BSC khuyến nghị.

Target giá 2: 77.000đ/cp.

Hiệu suất đầu tư: 38% trong vòng 5 tháng (từ 28/12/2024 - 09/05/2025)

Diễn biến chính:

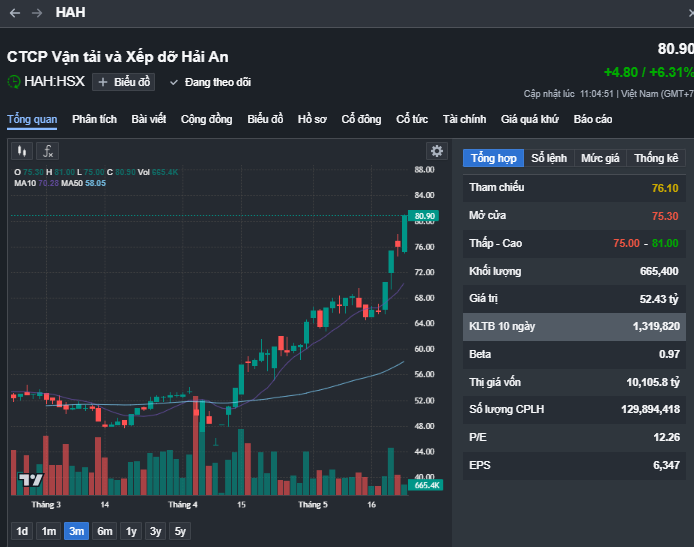

- Viconship mua thêm gần 2.67 triệu cổ phiếu, nâng tỷ lệ sở hữu từ 5.4% lên 7.45%.

- Nhóm liên quan Viconship (gồm 2 công ty con) hiện sở hữu 8.53% tổng số cổ phần của Hải An.

- Công ty liên quan đến Chủ tịch HĐQT Hải An cũng tăng sở hữu lên 5.34%.

- Leadvisors, một quỹ đầu tư, hiện nắm giữ 11.4%, là cổ đông lớn nhất.

Tác động đến thị giá:

- Cổ phiếu HAH tăng 46.5% chỉ trong chưa đầy một tháng, đạt 66,000 đồng/cp, mức cao kỷ lục.

- Sức hấp dẫn có thể đến từ kỳ vọng về sự hợp tác, tái cấu trúc, hoặc chiến lược phát triển mới.

Đánh giá:

- Tích cực về mặt đầu tư: Việc nhiều tổ chức lớn và bên nội bộ tăng sở hữu thường cho thấy niềm tin vào triển vọng doanh nghiệp.

- Rủi ro cần lưu ý: Giá cổ phiếu tăng nhanh trong thời gian ngắn có thể dẫn đến điều chỉnh kỹ thuật. Đồng thời, các yếu tố vĩ mô như chiến tranh thương mại vẫn là rủi ro tiềm ẩn với ngành vận tải biển.

Vận tải hàng hóa tháng 4/2025 ước đạt 241,2 triệu tấn hàng hóa vận chuyển, tăng 2,9% so với tháng trước và luân chuyển 48,1 tỷ tấn.km, tăng 1,0%. Tính chung bốn tháng đầu năm 2025, vận tải hàng hóa ước đạt 949,1 triệu tấn vận chuyển, tăng 14,7% so với cùng kỳ năm trước và luân chuyển 188,9 tỷ tấn.km, tăng 11,5%.

Ai còn hàng thì canh chốt thôi nhể

1 Likes

Ace cảm thấy phù hợp với phong cách phân tích của mình liên hệ mình nhé