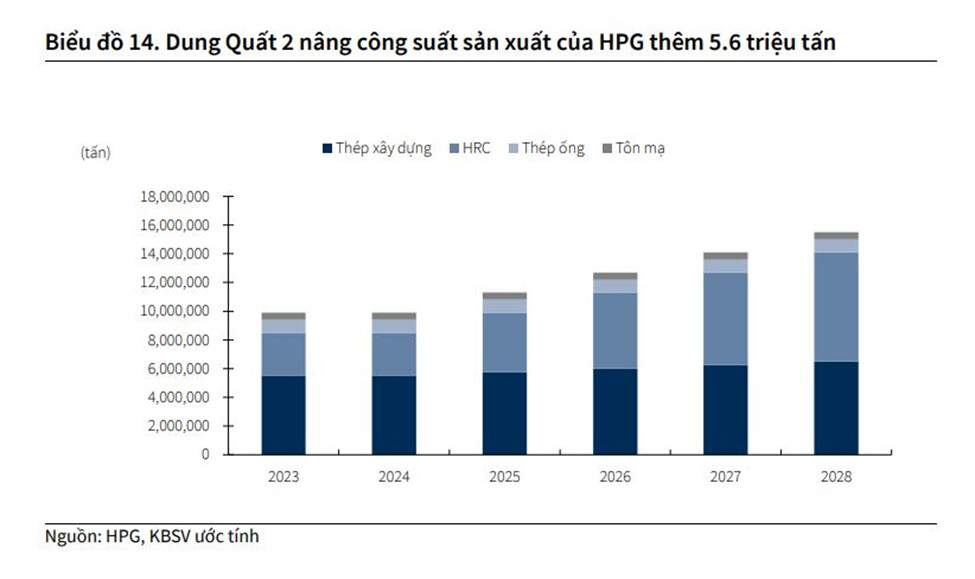

Dung Quất 2: Với quy mô 280 ha, Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 có tổng vốn đầu tư 85.000 tỷ đồng, công suất thiết kế 5,6 triệu tấn thép cuộn cán nóng (HRC) chất lượng cao/năm. thể tích lò cao của dự án Dung Quất 2 là 2500m3, gấp đôi thể tích lò của Dung Quất 1 giúp tiêu hao năng lượng thấp hơn. Về mặt môi trường, Hòa Phát đã đầu tư cao hơn tiêu chuẩn hiện tại nhằm đáp ứng tốt hơn các yêu cầu trong tương lai, nhất là về giảm phát thải CO2, giảm tiêu hao năng lượng.

2026 kế hoạch: Doanh thu: ~210k tỷ , LNST: ~22k tỷ (+40% YoY)

Q1/2026: LNST ~9.000 tỷ (+~170% YoY)

=> Tức là: đang vào pha tăng trưởng mạnh nhất chu kỳ

Nếu đà tăng trưởng tốt như thế này thì LNST của HPG cuối năm 2026 có thể lên 30.000 tỷ => EPS = 3.900 đồng/cp => P/E trượt = 7 ( quá thấp đối với P/E bình quân của HPG từ trước tới nay). Mình dự giá mục tiêu cuối năm 2026 của HPG sẽ là 50.700 đồng/cp( tssl 85.4% )

Ngày 26/5/2026 tới đây, Tập đoàn Hòa Phát sẽ chốt danh sách cổ đông để phát hành hơn 767,5 triệu cổ phiếu trả cổ tức năm 2025 với tỷ lệ thực hiện quyền 100:10.

CTCP Tập đoàn Hòa Phát (MCK: HPG, sàn HoSE) vừa có văn bản thông báo về ngày 26/5/2026 là ngày đăng ký cuối cùng thực hiện quyền nhận cổ tức năm 2025 bằng cổ phiếu.

Theo đó, Tập đoàn Hòa Phát sẽ hơn 767,5 triệu cổ phiếu trả cổ tức cho cổ đông với tỷ lệ thực hiện quyền 100:10, tức cổ đông sở hữu 100 cổ phiếu sẽ được nhận 10 cổ phiếu mới.

Lợi nhuận 2 quý đầu năm 2026 hơn 13.000 tỷ. quá khủng khiếp. Năm nay vốn đầu tư công đổ manh, hệ thống hạ tầng phát triển như vũ bão trong những năm tới nữa. HPG đúng là một cổ phiếu ko thể bỏ qua.