IPO DatVietVAC: Định giá hấp dẫn với P/E 13.x, mở ra cơ hội đầu tư lớn trong ngành giải trí

Với mức giá IPO dự kiến 54.800 đồng/cổ phiếu, Công ty Cổ phần DatViet VAC Group Holdings (DatVietVAC) đang chào bán với mức định giá P/E 13.x lần cho năm 2026. Đây được xem là mức chiết khấu cực kỳ hấp dẫn lên tới 28% so với mức trung bình của ngành công nghiệp giải trí tại khu vực Châu Á.

Trong năm 2026, DatVietVAC đặt mục tiêu:

![]() Lợi nhuận sau thuế: đạt 420 tỷ đồng, tăng 11% so với năm 2025.

Lợi nhuận sau thuế: đạt 420 tỷ đồng, tăng 11% so với năm 2025.

![]() Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE): chạm mức 34,7%, tương ứng với hệ số P/E hấp dẫn ở mức 13.x lần.

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE): chạm mức 34,7%, tương ứng với hệ số P/E hấp dẫn ở mức 13.x lần.

![]() Định giá “mềm” so với các gã khổng lồ Châu Á

Định giá “mềm” so với các gã khổng lồ Châu Á

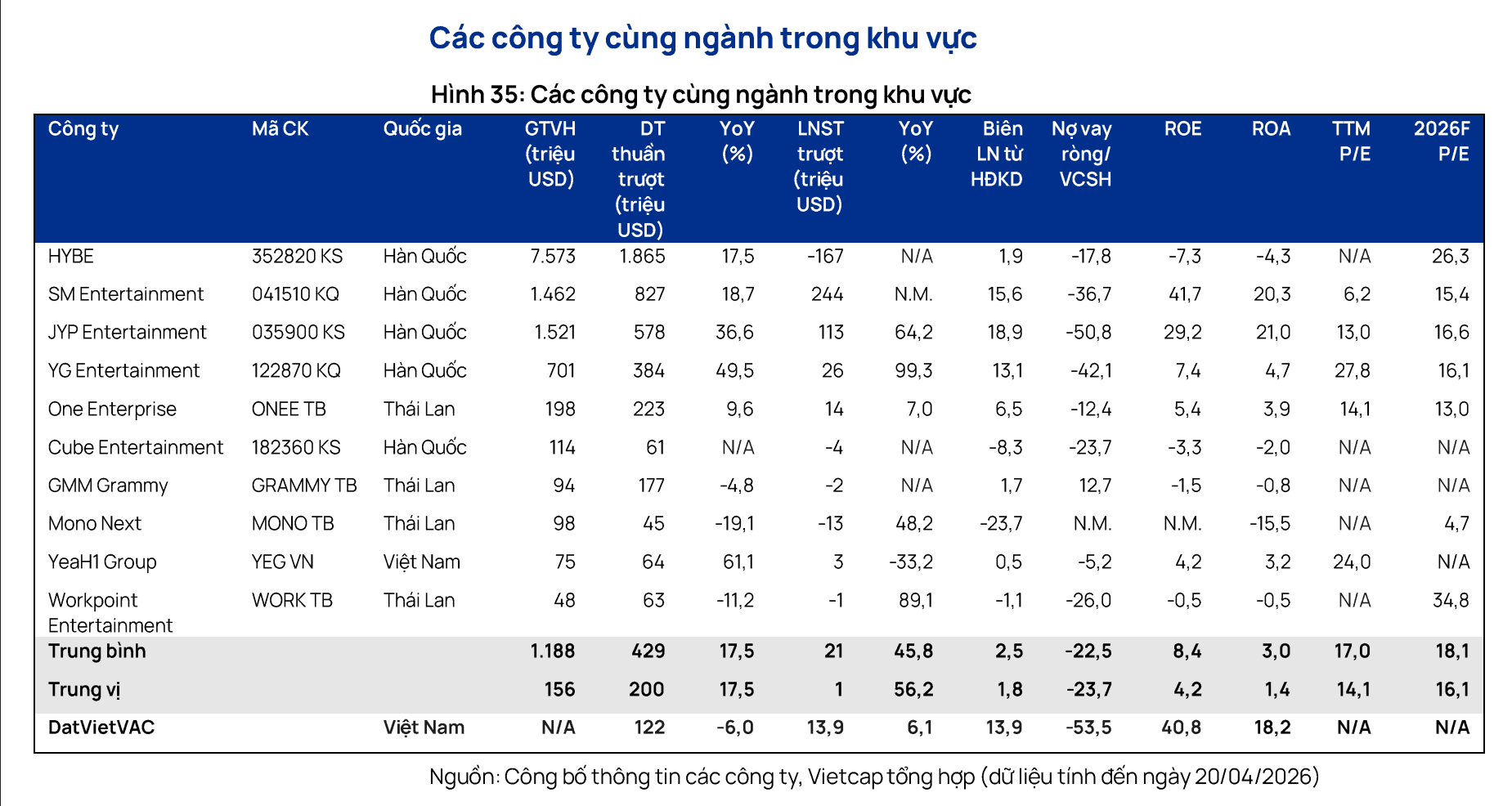

![]() Theo báo cáo phân tích từ Vietcap, mức P/E 13.x của DatVietVAC thấp hơn tới 28% so với P/E dự phóng trung bình năm 2026 của các doanh nghiệp giải trí tại Châu Á (khoảng 18,1 lần).

Theo báo cáo phân tích từ Vietcap, mức P/E 13.x của DatVietVAC thấp hơn tới 28% so với P/E dự phóng trung bình năm 2026 của các doanh nghiệp giải trí tại Châu Á (khoảng 18,1 lần).

![]() Nếu nhìn sang Hàn Quốc – cái nôi của ngành công nghiệp thần tượng, “ông lớn” HYBE đang được giao dịch ở mức P/E dự phóng lên tới 26,3 lần nhờ việc khai thác tối đa cộng đồng người hâm mộ (fandom) toàn cầu. Các công ty khác như JYP, YG hay SM Entertainment cũng đang giao dịch ở mức P/E từ 15,4 - 16,6 lần.

Nếu nhìn sang Hàn Quốc – cái nôi của ngành công nghiệp thần tượng, “ông lớn” HYBE đang được giao dịch ở mức P/E dự phóng lên tới 26,3 lần nhờ việc khai thác tối đa cộng đồng người hâm mộ (fandom) toàn cầu. Các công ty khác như JYP, YG hay SM Entertainment cũng đang giao dịch ở mức P/E từ 15,4 - 16,6 lần.

![]() Định giá của DatVietVAC hiện tại chỉ tương đương với One Enterprise (ONEE) của Thái Lan (P/E 13,0 lần). Tuy nhiên, các chỉ số sinh lời của đại diện Việt Nam lại vượt trội hoàn toàn: Biên EBIT đạt 13,9% (gấp hơn 2 lần ONEE) và ROE đạt kỷ lục 40,8% (gấp 7,5 lần ONEE và bỏ xa mức trung bình ngành khu vực là 8,4%).

Định giá của DatVietVAC hiện tại chỉ tương đương với One Enterprise (ONEE) của Thái Lan (P/E 13,0 lần). Tuy nhiên, các chỉ số sinh lời của đại diện Việt Nam lại vượt trội hoàn toàn: Biên EBIT đạt 13,9% (gấp hơn 2 lần ONEE) và ROE đạt kỷ lục 40,8% (gấp 7,5 lần ONEE và bỏ xa mức trung bình ngành khu vực là 8,4%).

![]() Tại thị trường chứng khoán Việt Nam, DatVietVAC cũng thể hiện vị thế áp đảo khi so sánh với Tập đoàn Yeah1 (YEG): Trong năm 2025, doanh thu thuần của DatVietVAC đạt 3.196 tỷ đồng, gần gấp đôi mức 1.639 tỷ đồng của YEG. Đặc biệt, lợi nhuận từ hoạt động kinh doanh (EBIT) của DatVietVAC lên tới 445 tỷ đồng, trong khi YEG chỉ đạt vỏn vẹn 7,9 tỷ đồng. Biên EBIT của DatVietVAC đạt 13,9%, bỏ rất xa mức 0,5% cận kề điểm hòa vốn của YEG.

Tại thị trường chứng khoán Việt Nam, DatVietVAC cũng thể hiện vị thế áp đảo khi so sánh với Tập đoàn Yeah1 (YEG): Trong năm 2025, doanh thu thuần của DatVietVAC đạt 3.196 tỷ đồng, gần gấp đôi mức 1.639 tỷ đồng của YEG. Đặc biệt, lợi nhuận từ hoạt động kinh doanh (EBIT) của DatVietVAC lên tới 445 tỷ đồng, trong khi YEG chỉ đạt vỏn vẹn 7,9 tỷ đồng. Biên EBIT của DatVietVAC đạt 13,9%, bỏ rất xa mức 0,5% cận kề điểm hòa vốn của YEG.

![]() Động lực tăng trưởng từ “Fandom Economy” và D2C

Động lực tăng trưởng từ “Fandom Economy” và D2C

Với 30 năm kinh nghiệm, DatVietVAC đã xây dựng thành công chuỗi giá trị tích hợp xoay quanh mảng Nội dung (mang về gần 1.500 tỷ đồng doanh thu năm 2025 với biên lợi nhuận gộp lên tới 40,2%). Lợi thế cạnh tranh của DatVietVAC đến từ 3 trụ cột khó sao chép:

- Sở hữu bản quyền IP gốc từ các chương trình bom tấn tự sản xuất.

- Độc quyền quản lý và khai thác thương mại nghệ sĩ (NOMAD).

- Thương mại hóa trực tiếp tới người tiêu dùng (D2C) qua bán vé concert và hàng hóa (merchandise).

![]() Chính sách cổ tức tiền mặt – Điểm tựa phòng thủ vững chắc

Chính sách cổ tức tiền mặt – Điểm tựa phòng thủ vững chắc

Bên cạnh tiềm năng tăng trưởng, DatVietVAC còn mang đến sự an tâm cho các cổ đông tham gia IPO thông qua chính sách cổ tức bằng tiền mặt. Theo dự kiến, mức cổ tức chi trả vào Quý 4/2026 sẽ là 2.500 VNĐ/cổ phiếu, tương đương tỷ suất sinh lời 5% so với giá chào bán.

![]() Nhờ lượng tiền mặt và tương đương tiền dồi dào lên tới gần 1.000 tỷ đồng, ban lãnh đạo doanh nghiệp hoàn toàn tự tin với cam kết chi trả cổ tức tiền mặt đều đặn hàng năm cho đến năm 2030, biến cổ phiếu DatVietVAC trở thành một tài sản đầu tư vừa có tính phòng thủ cao, vừa mang tiềm năng tăng trưởng mạnh mẽ trong dài hạn.

Nhờ lượng tiền mặt và tương đương tiền dồi dào lên tới gần 1.000 tỷ đồng, ban lãnh đạo doanh nghiệp hoàn toàn tự tin với cam kết chi trả cổ tức tiền mặt đều đặn hàng năm cho đến năm 2030, biến cổ phiếu DatVietVAC trở thành một tài sản đầu tư vừa có tính phòng thủ cao, vừa mang tiềm năng tăng trưởng mạnh mẽ trong dài hạn.