Lĩnh vực kinh doanh chính của PC1 gồm: Hoạt động xây lắp và thiết bị điện; Bán điện; Bán hàng hóa vật tư.

Luận điểm đầu tư

Lấn sân sang khai thác Niken

PC1 sở hữu 57% cổ phần tại CTCP Khoáng sản Tấn Phát, sở hữu mỏ niken lớn thứ ba tại Việt Nam với trữ lượng ước tính là 52.000 tấn kim loại niken.

Nhu cầu Niken rất lớn, theo Cơ quan Năng lượng Quốc tế (IEA), sản lượng tiêu thụ niken trên toàn cầu dự kiến sẽ đạt 3.583 tấn vào năm 2030, tăng từ mức 2.349 tấn vào năm 2020 và tương đương với tốc độ tăng trưởng kép hằng năm (CAGR) là +4,3% trong giai đoạn từ 2020-2030.

Thúc đẩy LN Q4 từ khoản hoàn nhập dự phòng rủi ro tỷ giá

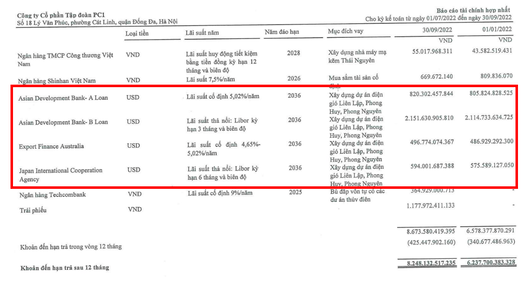

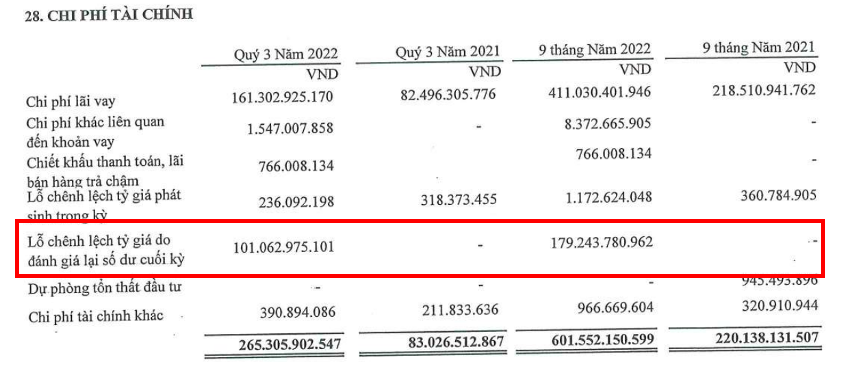

Trong Q3 vừa qua, lợi nhuận sau thuế chỉ đạt 66 tỷ đồng, giảm mạnh 54% so cùng kỳ. Nguyên nhân do gánh nặng chi phí lãi vay (161 tỷ đồng) và lỗ chênh lệch tỷ giá (101 tỷ đồng) do phát sinh từ khoản vay bằng USD trị giá hơn 4.400 tỷ đồng.

Tuy nhiên trong Q4 tỷ giá USD/VND giảm, dẫn đến giảm hoàn nhập dự phòng → tích cực.

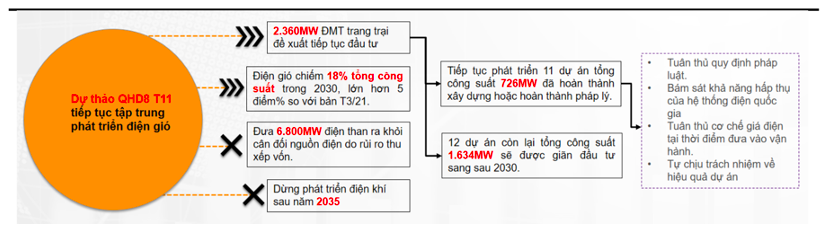

Tiềm năng của NLTT nhờ vào Quy hoạch Điện VIII

→ Hoạt động xây lắp và thiết bị điện và Bán điện sẽ hưởng lợi.

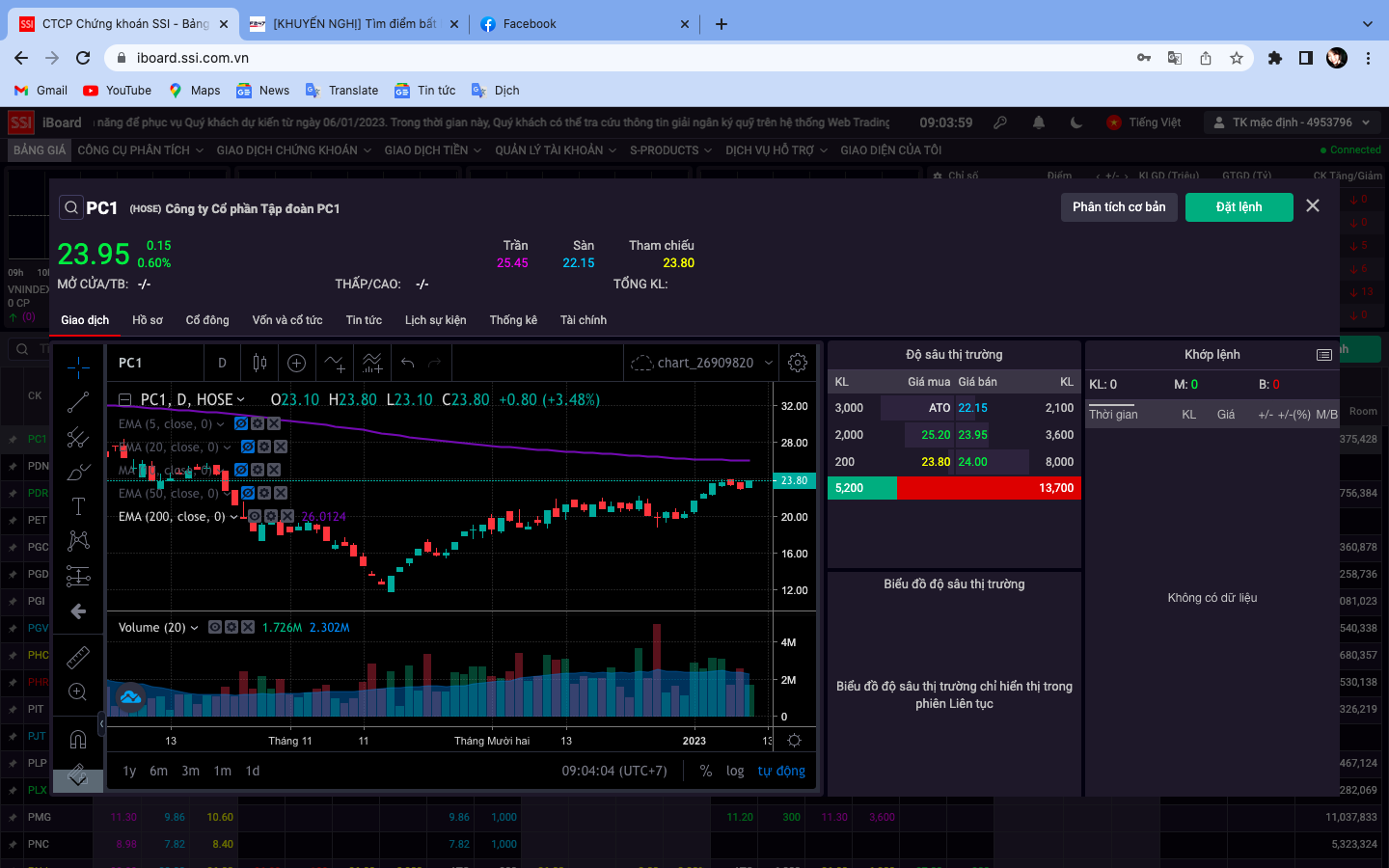

Phân tích kỹ thuật

PC1 đang đi ngang quanh EMA50.

Trên đồ thị ngày chưa cho điểm mua tốt

Có 2 trường hợp:

• Test lại hỗ trợ (17 – 19), đây sẽ là điểm mua tương đối tốt cho PC1 trong giai đoạn 2023.

• Break khỏi vùng này với KL lớn.

Trên đồ thị tuần có cơ hội giải ngân phù hợp với nhà đầu tư trung - dài hạn. Đồ thị tuần PC1 phản ứng khá tốt với đường EMA200. Khả năng cao khi đường giá vượt EMA200 ở đoạn này, tiềm năng tăng giá của PC1 sẽ duy trì đến hết 2023. Để cẩn trọng hơn đồ thị tuần cần thêm sự phối hợp của đường EMA5 cắt lên EMA200

Mục tiêu và chiến lược đầu tư

Đối với NĐT ngắn hạn với 2 trường hợp:

• Giải ngân tỷ trọng nhỏ khi về vùng giá 19 – 19.5.

• Giải ngân tỷ trọng lớn hơn khi có phiên bùng nổ với khối lượng lớn trong 1 – 2 phiên tới.

→ Giá mục tiêu: 25. Giá cắt lỗ: 7% từ giá mua.

Đối với NĐT trung - dài hạn:

• Giải ngân một phần khi về 19 – 19.5 hoặc có phiên bùng nổ với khối lượng lớn trong 1 – 2 phiên tới.