Bài viết liên quan:

- Masan High-Tech Materials (MSR) - Kỳ vọng lợi nhuận đột biến

- Tập đoàn Masan (MSN) - Mở đầu chu kỳ tăng trưởng

- Masan - Chuỗi giá trị với nhiều câu chuyện trong năm 2025

Tổng quan về doanh nghiệp:

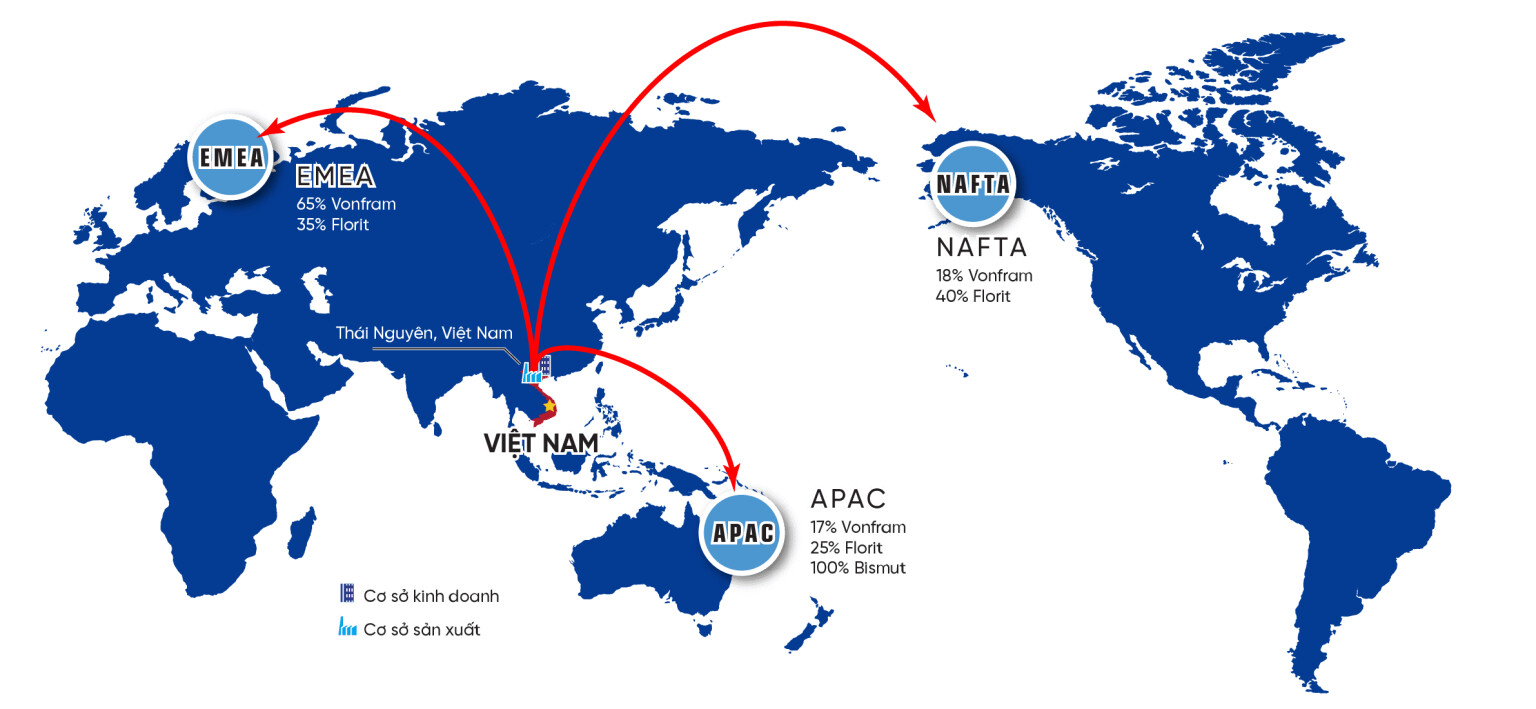

- Masan High-Tech Materials (một thành viên của Tập đoàn Masan) là doanh nghiệp hàng đầu thế giới trong lĩnh vực cung ứng khoáng sản chiến lược như vonfram, florit và bismut – những nguyên liệu thiết yếu cho các ngành công nghiệp trọng yếu như quốc phòng, hàng không, ô tô, điện tử, năng lượng và dược phẩm.

Tổng quan tình hình kinh doanh trong năm 2025:

-

Doanh thu thuần ghi nhận 7.422,7 tỷ đồng (-48% YoY), LNST thu nhập doanh nghiệp ghi nhận 11,3 tỷ đồng (+100% YoY).

-

Đáng chú ý, dù doanh thu ghi nhận giảm một nửa so với năm 2024, nhưng lợi nhuận gộp lại ghi nhận 1.375,3 tỷ đồng, tăng 54% so với năm 2024. → Biên lợi nhuận gộp cải thiện ấn tượng so với cùng kỳ.

-

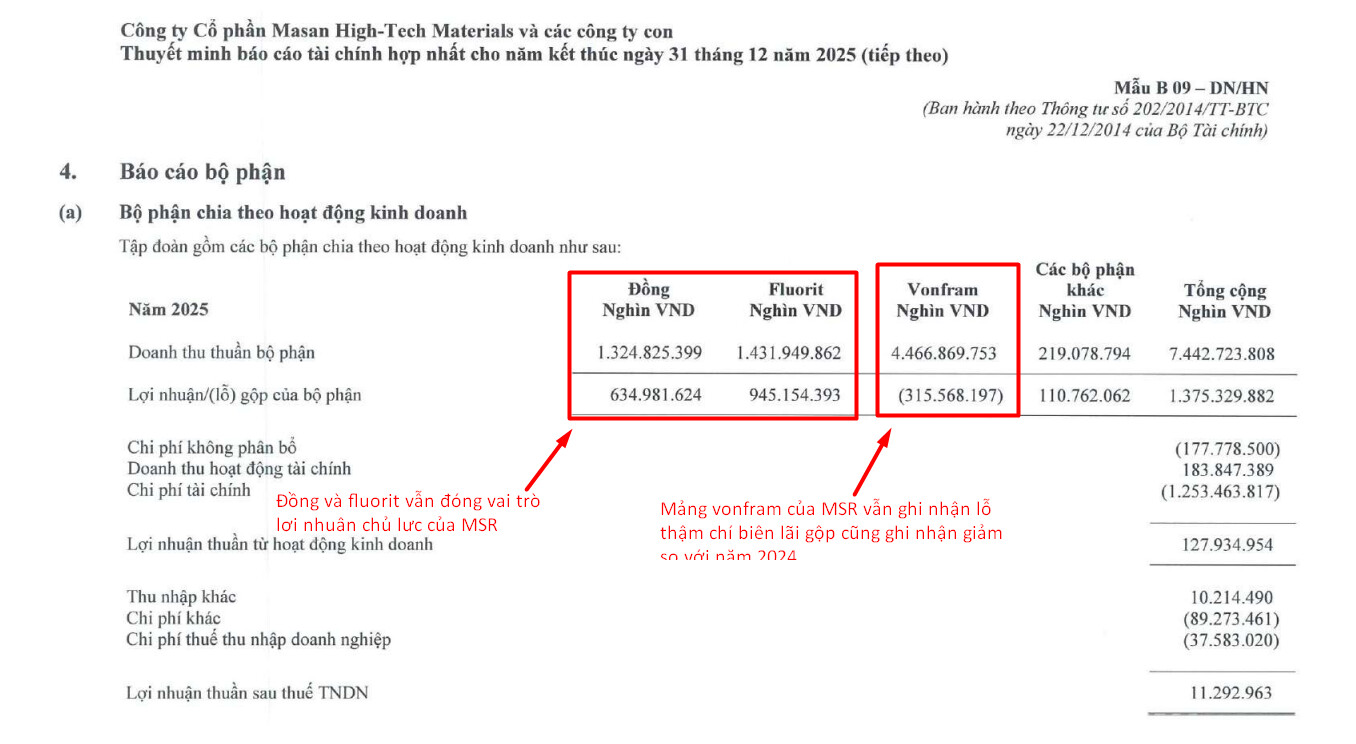

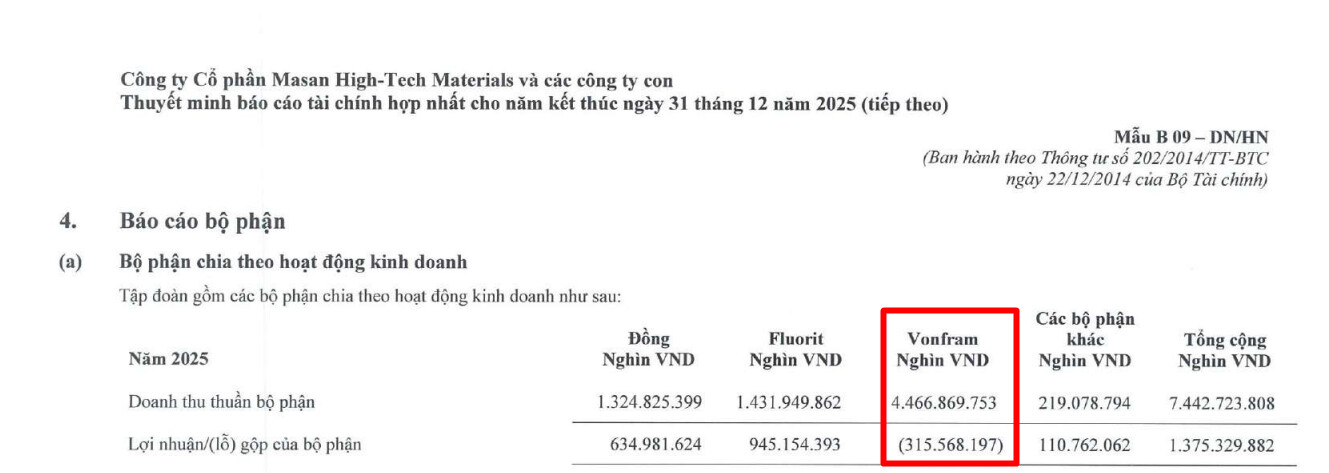

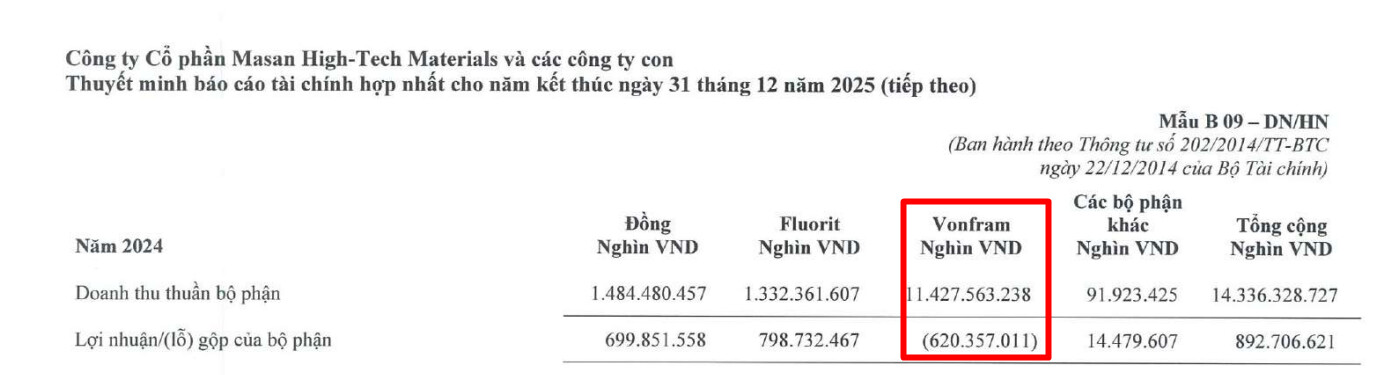

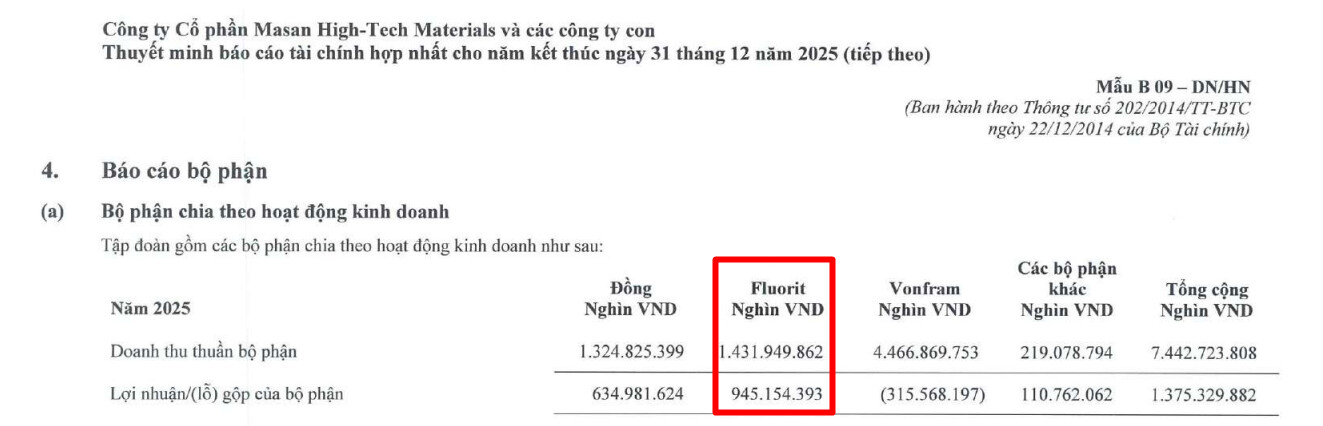

Mảng đóng vai trò lợi nhuận chủ lực của MSR trong năm 2025 vẫn đến từ sản phẩm đồng và fluorit với lợi nhuận gộp ghi nhận gần 1.600 tỷ đồng. Trong khi mảng cốt lõi và có nhiều kỳ vọng nhất là vonfram vẫn ghi nhận lỗ gộp hơn 300 tỷ đồng và doanh thu giảm gần 7.000 tỷ đồng so với năm 2024.

-

Ngoài ra, trong năm 2025 MSR cũng đã chủ trương tiết giảm và kiểm soát chặt chẽ chi phí, giúp tiết kiệm được 636 tỷ đồng chi phí bán hàng & quản lý doanh nghiệp, cải thiện biên lãi ròng đáng kể.

Kế hoạch kinh doanh năm 2026 (dự kiến):

- Kỳ vọng thấp: Doanh thu thuần đạt 16.000 tỷ đồng, LNST thu nhập doanh nghiệp đạt 1.700 tỷ đồng.

- Kỳ vọng cao: Doanh thu thuần đạt 20.300 tỷ đồng, LNST thu nhập doanh nghiệp đạt 2.500 tỷ đồng.

Luận điểm đầu tư:

1) Bức tranh tài chính được cải thiện rõ rệt kể từ sau khi thoái vốn H.C Starck (2024):

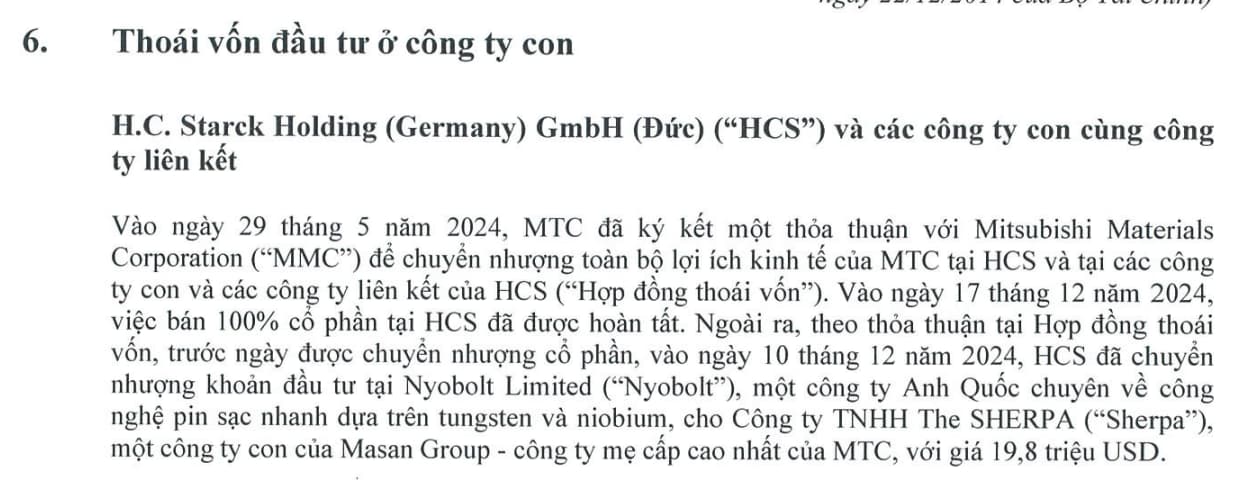

Bước đệm lớn của MSR - Thoái vốn H.C Starck Holding (HCS):

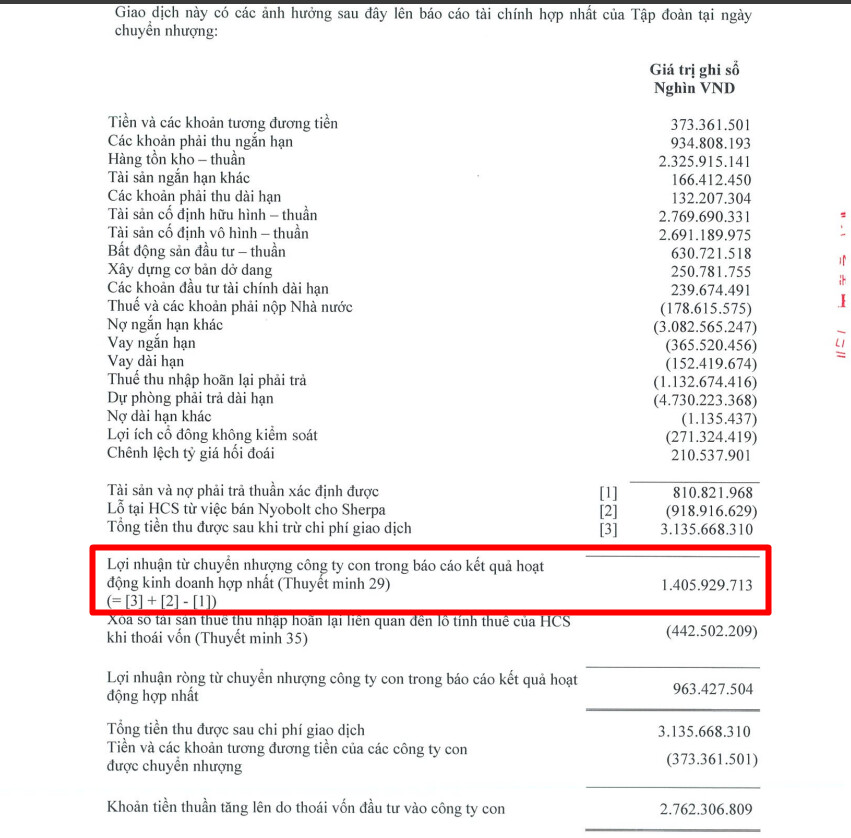

- Cuối năm 2024, Masan High-Tech Materials (MSR) công bố đã hoàn tất thành công việc chuyển nhượng 100% cổ phần tại H.C. Starck Holding cho Mitsubishi Materials Corporation Group. Thương vụ này giúp MSR ghi nhận hơn 1.400 tỷ đồng lợi nhuận từ việc thoái vốn, đây là bước đệm lớn của MSR cho giai đoạn hồi phục và tăng trưởng sau này.

Thanh toán nợ vay, cải thiện bức tranh tài chính:

-

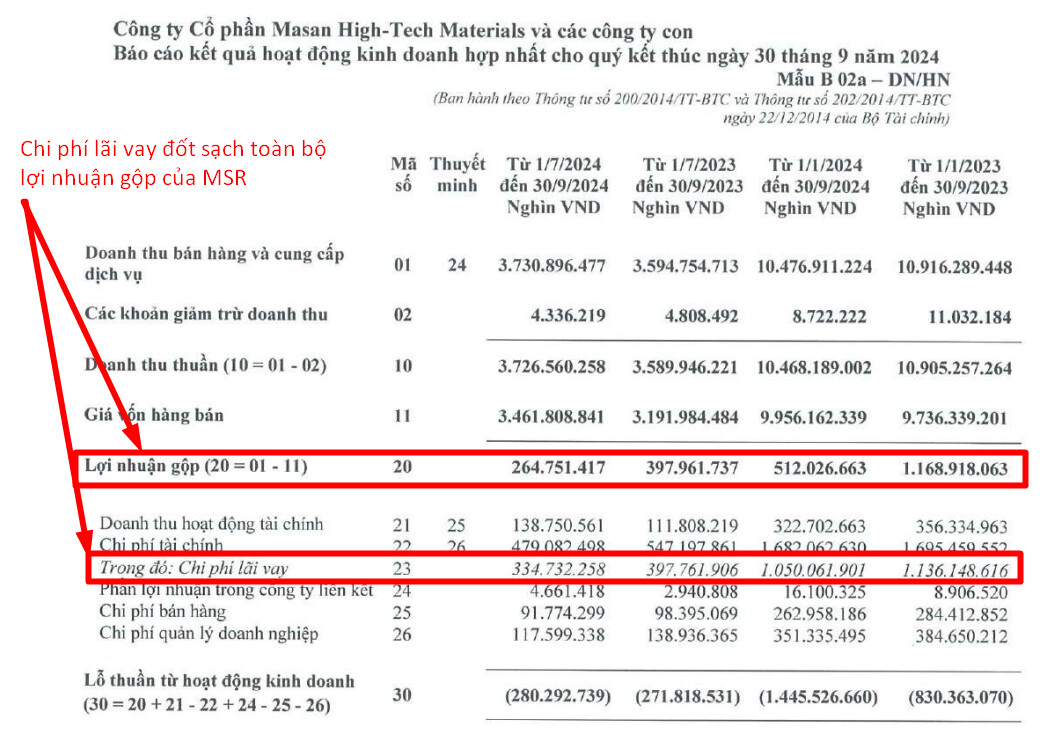

Nhìn lại tình hình kinh doanh của MSR trước thương vụ thoái vốn HCS, có thể thấy bức tranh tài chính của MSR lúc đó cực kỳ tệ. Chưa cần kể đến chi phí bán hàng & quản lý, chỉ tính riêng chi phí lãi vay của MSR lúc bấy giờ thôi cũng đã đủ đốt hết toàn bộ khoản lợi nhuận gộp. → Hiệu quả kinh doanh của MSR lúc đó cực kỳ tệ với mảng vonfram lỗ nặng + gánh nặng chi phí tài chính từ các khoản vay lớn.

-

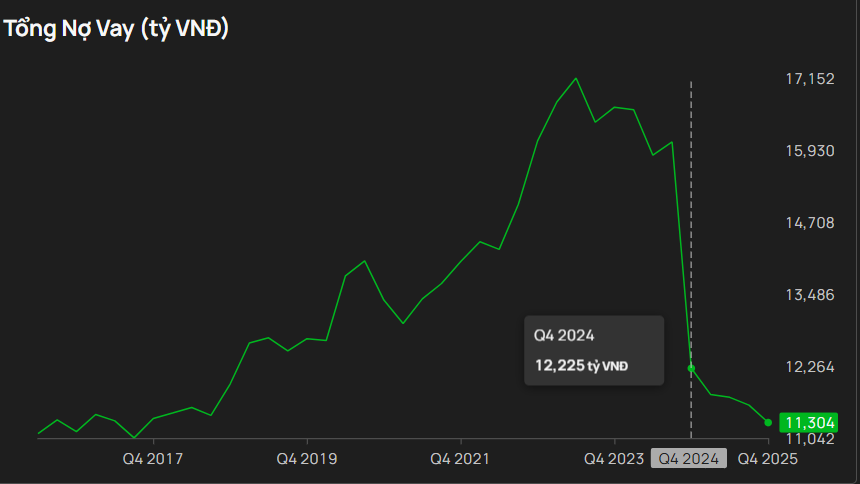

Sau thương vụ thoái vốn HCS, MSR thu về được khoản tiền lớn và sử dụng số tiền này để thanh toán các khoản nợ vay khổng lồ của doanh nghiệp. Chỉ trong Q4/2024, tổng nợ vay của MSR từ hơn 16.000 tỷ giảm còn 12.225 tỷ, giảm gần 3.800 tỷ đồng nợ vay. Tính đến Q4/2025, tổng nợ vay của MSR đã giảm còn hơn 11.300 tỷ đồng, mức nợ vay thấp nhất trong 8 năm nay.

→ Kể từ sau thương vụ thoái vốn HCS, MSR đã nỗ lực giảm nợ vay đáng kể, khắc phục dần vấn đề chi phí lãi vay khổng lồ mà doanh nghiệp phải gánh chịu trong suốt thời gian qua.

Hiệu quả kinh doanh bắt đầu cải thiện từ 2025 nhờ tiết giảm và kiểm soát chặt chẽ:

-

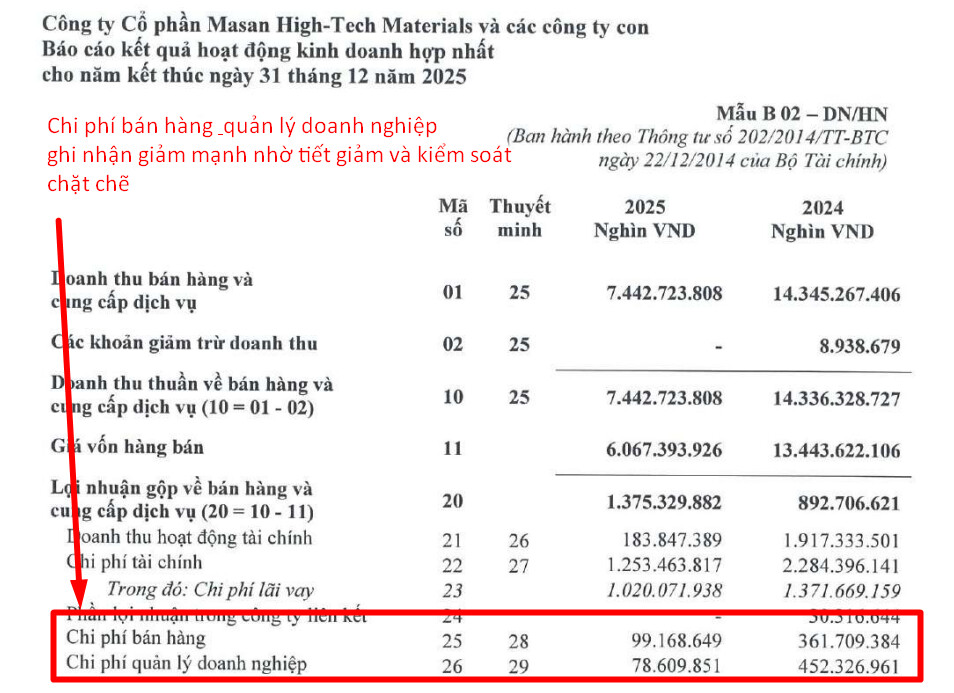

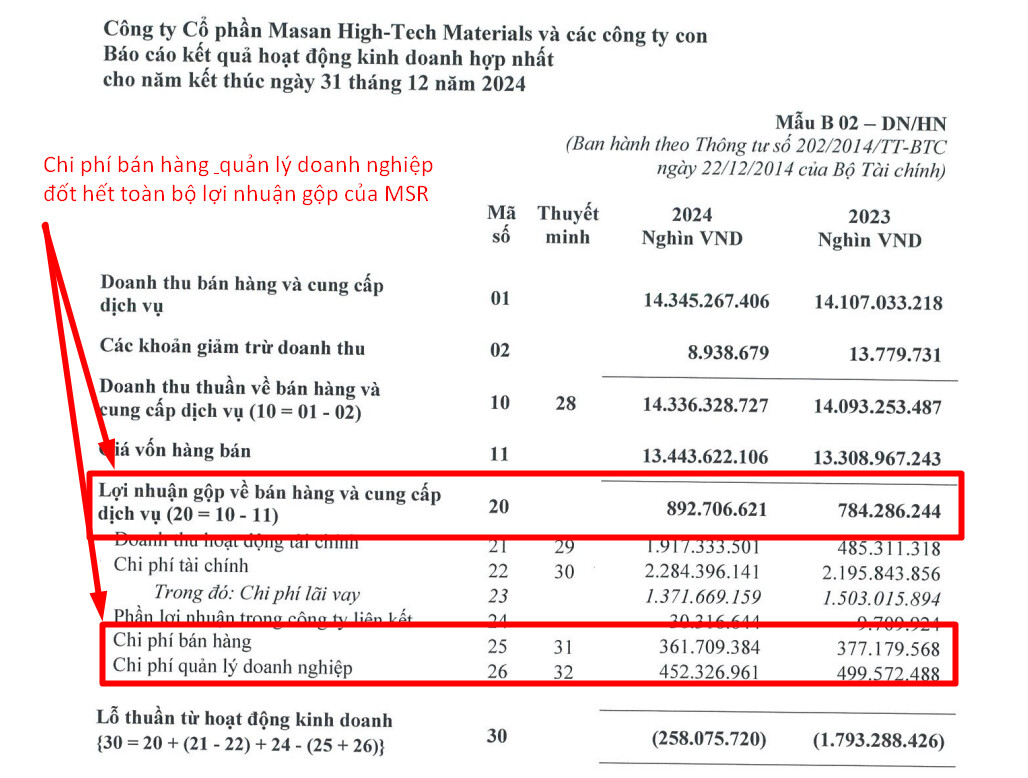

Ngoài chi phí lãi vay khổng lồ, thì chi phí bán hàng & quản lý doanh nghiệp của MSR lúc đó cũng cực kỳ cao, đốt hết toàn bộ lợi nhuận gộp của MSR và khiến cho biên lãi ròng liên tục âm.

-

Tuy nhiên, trong giải trình kết quả kinh doanh 2025 của MSR, doanh nghiệp cũng có trình bày họ đã có chủ trương tiết giảm và kiểm soát chặt chẽ chi phí. Cụ thể, chi phí bán hàng ghi nhận giảm 72,5% so với 2024, chi phí quản lý doanh nghiệp ghi nhận giảm 82,6% so với 2024.

→ Kể từ sau thương vụ thoái vốn HCS của MSR đánh dấu bước ngoặc lớn về bức tranh tài chính khi mà các chi phí lãi vay, chi phí bán hàng, chi phí quản lý ghi nhận giảm mạnh. Từ đó cải thiện hiệu quả tài chính của MSR ấn tượng giúp doanh nghiệp lần đầu ghi nhận kết quả kinh doanh dương sau hơn 2 năm lỗ nặng.

2) Hưởng lợi trực tiếp từ nguồn cung hạn chế và giá vonfram tăng mạnh:

Tính chất và ứng dụng quan trọng của kim loại vonfram (tungsten):

- Vonfram (tungsten) là một kim loại rất cứng, có điểm nóng chảy cao nhất trong tất cả các kim loại, có mật độ gần gấp đôi chì và độ cứng gần bằng kim cương khi ở dạng cacbua vonfram.

- Do các đặc tính nội tại độc đáo của nó, vonfram phù hợp với nhu cầu của nhiều ngành công nghiệp nặng then chốt như chế tạo, dầu khí, xây dựng, năng lượng, ô tô và hàng không. Vonfram cũng là một yếu tố thiết yếu trong ngành công nghiệp thép, ứng dụng trong sản xuất thép không gỉ, hợp kim thép đến siêu hợp kim.

- Bên cạnh ứng dụng làm dây tóc trong bóng đèn sợi đốt, vonfram ngày càng được sử dụng làm vật liệu trong thiết kế súng phát xạ trường, sử dụng trong kính hiển vi điện tử, vi mạch (IC), và nhờ vào mật độ phân tử cao, được sử dụng làm vật liệu chắn cho các nguồn bức xạ năng lượng cao. Vonfram cũng được sử dụng trong công nghệ nano điện tử để chế tạo dây nano.

→ Do có những đặc tính đặc biệt nên vonfram là kim loại không thể thiếu trong nhiều ngành công nghiệp chủ chốt như: Ngành chế tạo máy và chế tạo công cụ, công nghiệp sản xuất ô tô, hàng không vũ trụ, ngành dầu khí, ngành hóa chất, kỹ thuật y tế, công nghiệp điện, vonfram cho một môi trường sạch hơn… Trong khi nhu cầu vonfram đang rất lớn, đặc biệt là từ các ngành công nghiệp trọng yếu như quốc phòng, bán dẫn và pin xe điện.

Giá vonfram tăng mạnh kể từ 2025:

-

Kể từ đầu năm 2025, giá bột vonfram (tungsten), tinh quặng vonfram và các hợp chất trung gian (APT) đã tăng cực kỳ mạnh mẽ. Cụ thể, tăng gấp 3 lần trong năm 2025 và tăng gấp 2 lần chỉ trong 3 tháng đầu năm 2026. Kể từ đầu năm 2025 đến cuối tháng 3/2026 thì vonfram và các hợp chất liên quan đã tăng gấp 7 lần (xem ảnh dưới).

-

Mảng vonfram đóng góp 60% doanh thu năm 2025 và 80% doanh thu năm 2024 của MSR. Vậy nên khi biên lợi nhuận của mảng này được cải thiện (nhờ giá bán tăng) sẽ giúp kết quả kinh doanh của MSR ghi nhận mức tăng trưởng mạnh mẽ hơn so với các mảng khác.

→ Việc giá vonfram liên tục tăng mạnh trong thời gian gần đây sẽ giúp MSR cải thiện biên lợi nhuận gộp đáng kể và có thể kỳ vọng mảng vonfram của MSR ghi nhận thoát lỗ trong năm nay là khả thi, góp phần tăng trưởng mạnh mẽ trong kết quả kinh doanh 2026 của MSR.

Trung Quốc hạn chế xuất khẩu khoáng sản, MSR hưởng lợi cạnh tranh:

- Cuối năm 2024, Trung Quốc đã thiết lập các biện pháp kiểm soát xuất khẩu mới có hiệu lực ngay lập tức đối với hơn 20 sản phẩm kim loại và các công nghệ liên quan, bao gồm vonfram và bismuth. Được biết, Trung Quốc chiếm 80% chuỗi cung ứng vonfram toàn cầu và Mỏ Núi Pháo (Thái Nguyên) của MSR là mỏ đa kim, đặc biệt là vonfram, lớn nhất thế giới bên ngoài Trung Quốc.

→ Việc nguồn cung vonfram lớn nhất thế giới là Trung Quốc quyết định hạn chế xuất khẩu sang Mỹ sẽ tạo lợi thế cạnh tranh cho MSR nhờ sở hữu mỏ Núi Pháo có trữ lượng quặng top đầu (chiếm khoảng 21% nguồn cung vonfram ngoài Trung Quốc). Ngoài ra, do nguồn cung ngoài Trung Quốc bị hạn chế, giá vonfram được kỳ vọng sẽ tiếp tục duy trì ở mức cao.

3) Triển vọng tăng trưởng của các mảng chính ngoài vonfram:

Đồng:

-

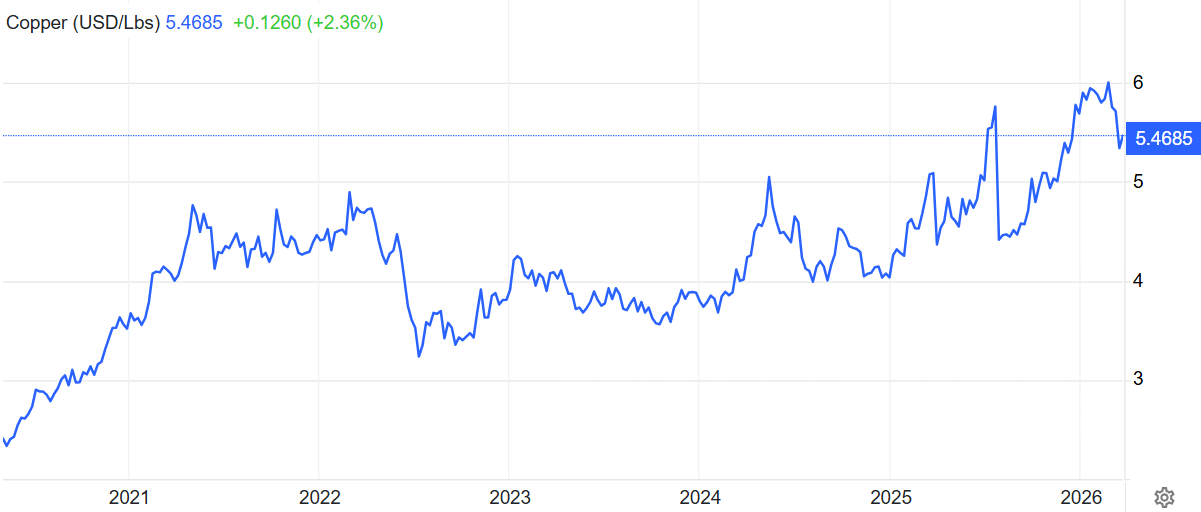

Kể từ đầu năm 2025 tính đến cuối tháng 3/2026, giá đồng đã ghi nhận tăng ~36%, nếu nhìn bức tranh rộng hơn, giá đồng đã bắt đầu tăng mạnh từ đầu năm 2020 đến nay. Điều này góp phần do nhu cầu tăng cao bởi xu hướng năng lượng sạch và công nghệ cao khiến lượng đồng tiêu thụ ngày càng tăng.

-

Theo Cơ quan Năng lượng Quốc tế (IEA), hiện khoảng 24% nhu cầu đồng đến từ các công nghệ sạch như năng lượng tái tạo, xe điện, lưới điện và lưu trữ năng lượng. Tỷ trọng này dự kiến sẽ tăng lên 38% vào năm 2030 và đạt 45% vào năm 2040. Ở lĩnh vực giao thông, một chiếc xe điện trung bình tiêu thụ khoảng 83 kg đồng, cao gấp 3,6 lần so với xe sử dụng động cơ đốt trong, trong khi mỗi chiếc xe buýt điện cần tới 224kg-369kg đồng. Mức tiêu thụ lớn này đang biến xe điện trở thành động lực trọng yếu thúc đẩy nhu cầu đồng toàn cầu, đặc biệt trong bối cảnh nhiều quốc gia chạy đua cắt giảm phát thải.

→ Giá đồng được dự báo vẫn sẽ tiếp tục tăng trong trung/dài hạn do nhu cầu tiêu thụ ngày càng tăng. Điều này sẽ giúp cải thiện biên lợi nhuận mảng đồng của MSR, gia tăng hiệu quả kinh doanh đáng kể.

Fluorit và bismuth:

-

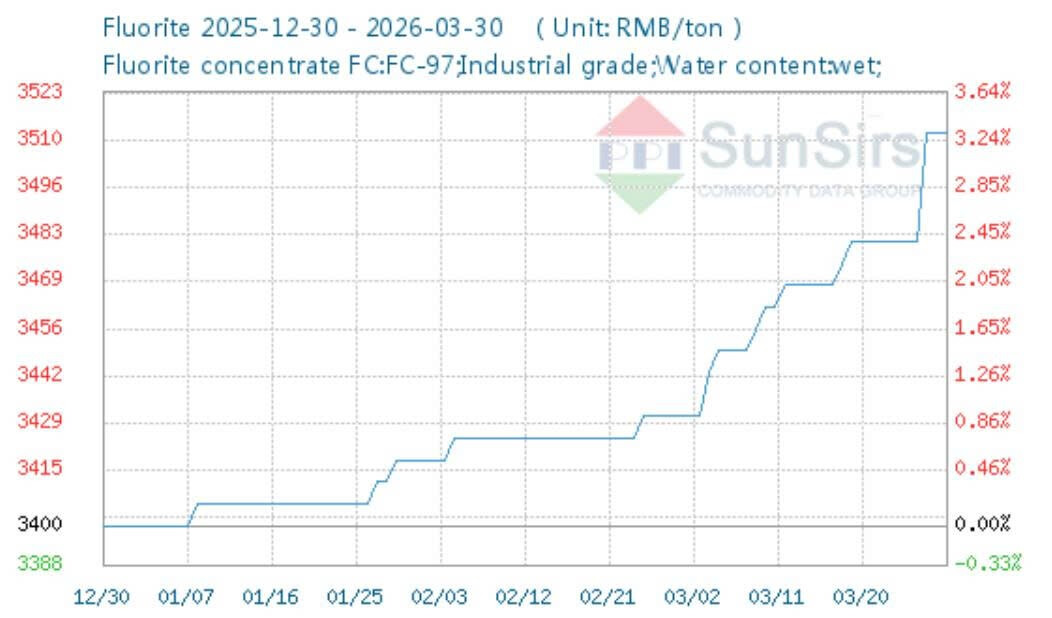

Kết quả kinh doanh 2025 của MSR ghi nhận khoản lợi nhuận gộp từ mảng fluorit đạt gần 950 tỷ đồng, là mảng có lợi nhuận gộp và biên lãi gộp cao nhất của MSR trong năm. Giá fluorit cũng đã ghi nhận tăng hơn 3% kể từ đầu năm nay, việc này sẽ giúp mảng fluorit của MSR tiếp tục cải thiện, ít nhất là trong Q1/2026.

-

Như đã đề cập ở phần 3), ngoài vonfram thì bismuth cũng nằm trong danh sách các kim loại được Trung Quốc áp dụng biện pháp kiểm soát hạn chế xuất khẩu → Nguồn cung ngoài Trung Quốc bị hạn chế cũng sẽ giúp MSR được hưởng lợi cạnh tranh từ mảng này.

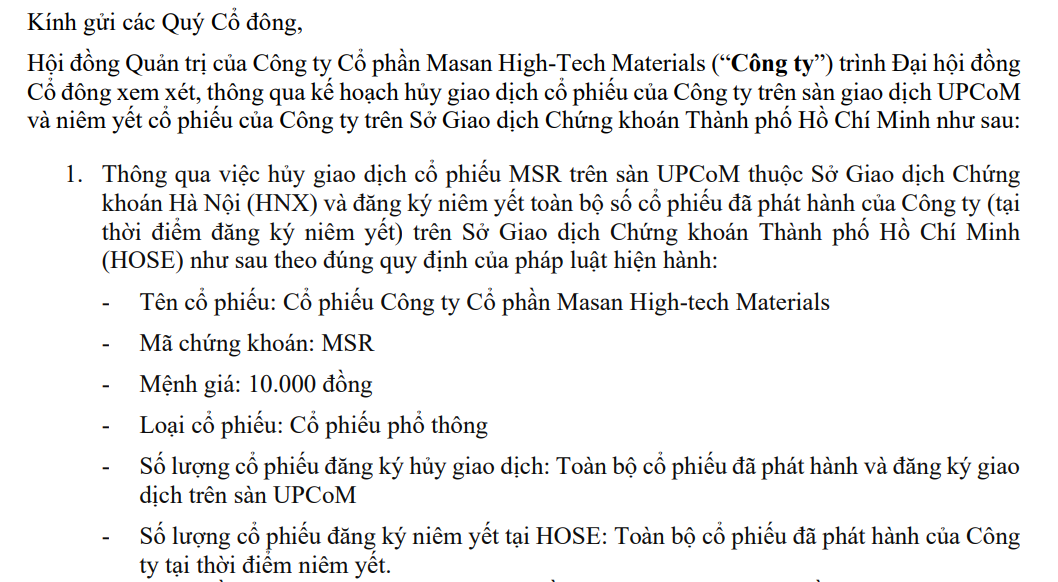

4) Kế hoạch niêm yết lên sàn HOSE:

- Trong tài liệu ĐHĐCĐ thường niên 2026, HĐQT của MSR có trình ĐHĐCĐ xem xét, thông qua kế hoạch hủy giao dịch cổ phiếu của Công ty trên sàn giao dịch UPCoM và niêm yết cổ phiếu của Công ty trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE).

- Xét theo điều kiện để niêm yết lên sàn HOSE thì Kết quả hoạt động 02 năm liền trước năm đăng ký niêm yết phải có lãi, tức là sớm nhất thì trong năm 2027 MSR mới đủ điều kiện để niêm yết lên sàn HOSE.

→ Việc niêm yết lên sàn HOSE trong tương lai sẽ giúp MSR thu hút thêm nhiều dòng tiền từ các nhà đầu tư lớn, tổ chức, quỹ ngoại.

5) Định giá:

Do MSR vừa mới thoát lỗ không thể định giá dựa trên P/E được, nên mình sẽ dùng phương pháp định giá EV/EBITDA. Lấy EV/EBITDA trung bình 8 năm của MSR là khoảng ~20 lần và các số liệu dựa trên BCTC 2025 làm chuẩn. Mình sẽ định giá dựa trên kế hoạch kinh doanh 2026 dự kiến của MSR được trình trong ĐHĐCĐ với 2 kịch bản kỳ vọng thấp là LNST 1.700 tỷ đồng, và kỳ vọng cao LNST 2.500 tỷ đồng.

- Kỳ vọng thấp: Vốn hóa thị trường ~49.100 tỷ đồng, tương đương mức giá 44.600đ/cổ phiếu.

- Kỳ vọng cao: Vốn hóa thị trường ~69.100 tỷ đồng, tương đương mức giá 62.800đ/cổ phiếu.

-

Định giá dựa trên P/B: P/B kỳ vọng ở quanh 5.3 (ngang ngửa với KSV và HGM), tương đương mức giá 59.600đ/cổ phiếu.

→ Hiện tại MSR không còn ở một mức giá quá hời để giải ngân, nhưng vẫn đang ở vùng khá fair xét về góc nhìn định giá của cá nhân mình (phủ hợp, không rẻ, không mắc).

Về góc nhìn phân tích kỹ thuật (TA), nếu anh em muốn tham khảo thì mình sẽ cập nhật ở phần trả lời của topic này nhé.

Tổng kết:

(1) Bức tranh tài chính và hiệu quả kinh doanh ngày càng cải thiện tích cực kể từ sau khi thoái vốn H.C Starck Holding (2024) nhờ thanh toán nợ vay và kiểm soát tốt chi phí.

(2) Tiềm năng tăng trưởng kết quả kinh doanh đột biến nhờ nền lợi nhuận 2025 thấp và giá vonfram tăng mạnh.

(3) Hưởng lợi thế cạnh tranh nhờ nguồn cung khoáng sản ngoài Trung Quốc hạn chế và sở hữu mỏ Núi Pháo trữ lượng quặng dồi dào.

(4) Trình ĐHĐCĐ kế hoạch niêm yết lên sàn HOSE, tiềm năng thu hút thêm dòng tiền mới từ các nhà đầu tư lớn.

…

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM!

Toàn bộ những phân tích, nhận định, dự báo trong bài viết này bao gồm cả các ý kiến đã thể hiện là quan điểm, góc nhìn phân tích riêng của Tác giả, không nhằm mục đích PR, làm lợi hay gây bất lợi cho bất cứ cá nhân/tổ chức nào.

Người đọc, nhà đầu tư sử dụng bài viết này với mục đích tham khảo và chịu hoàn toàn trách nhiệm trước những hành động, quyết định, kết quả đầu tư của mình.

Tác giả: Nguyễn Thuận Khang