MBB không phải là một cổ phiếu theo con sóng nhất thời, mà là một cỗ máy tăng trưởng đã được kiểm chứng với sức mạnh bền bỉ và hiệu quả hàng đầu.

Lợi nhuận ấn tượng: Lợi nhuận trước thuế (LNTT) Quý 3/2025 của MBB được dự báo tiếp tục duy trì đà tăng trưởng hai chữ số, ước đạt +20.1% yoy. Lợi nhuận 9 tháng đầu năm 2025 ước đạt gần 21,000 tỷ đồng (+21.6% YoY), khẳng định khả năng vận hành ở hiệu suất cao nhất.

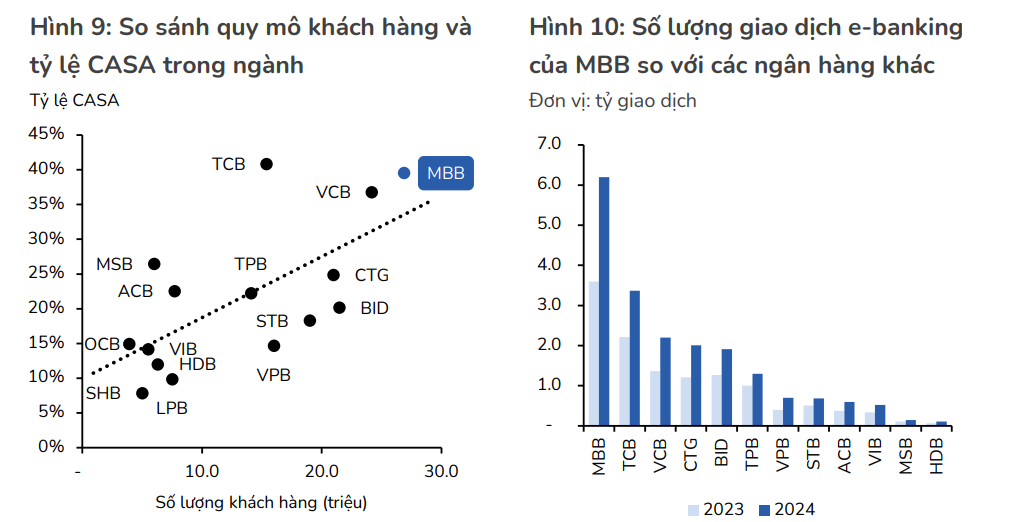

"Nhà vua" CASA: Vị thế dẫn đầu về tiền gửi không kỳ hạn là “con hào kinh tế” vững chắc, đảm bảo chi phí vốn rẻ và lợi thế cạnh tranh tuyệt đối.

Hiệu suất sinh lời mơ ước: Chỉ số ROE luôn duy trì trên 20%, một bảo chứng vàng cho chất lượng và sự tăng trưởng bền vững của ngân hàng.

2. Luận điểm đầu tư

Cơ hội đầu tư vào MBB không chỉ nằm ở hiện tại, mà ở những động lực tăng trưởng khổng lồ trong tương lai.

ĐỘNG CƠ SỐ – Sức mạnh từ hệ sinh thái khách hàng: Sở hữu hơn 20 triệu khách hàng, MBB đang nắm trong tay mỏ vàng CASA và bán chéo sản phẩm khổng lồ. MBB đã trở thành đầu tàu trong chuyển đổi số, với App MBBank dẫn đầu về lượng người dùng, giúp tối ưu chi phí và mở rộng lợi nhuận dịch vụ.

ĐỘNG CƠ TĂNG TRƯỞNG – Tốc độ vượt trội: Việc nhận chuyển giao một ngân hàng yếu kém sẽ là “giấy thông hành” giúp MBB duy trì tốc độ tăng trưởng tín dụng tối thiểu 25% trong năm 2025 và trên 20% trong giai đoạn 2026-2028, bỏ xa phần còn lại của ngành.

ĐỘNG CƠ ĐỊNH GIÁ – “Món hời” bị lãng quên: Bất chấp vị thế dẫn đầu, MBB vẫn đang được giao dịch ở mức định giá P/E chỉ ~7,4 lần và P/B chỉ khoảng 1.6 lần – quá rẻ so với tiềm năng. Dư địa để thị trường định giá lại (re-rate) cổ phiếu lên mức hợp lý p/b 1.94 lần là cực lớn.

Giá cổ phiếu nằm trên các đường trung bình động quan trọng MA 50, MA 150, MA 200 đều dốc lên, cho thấy đà tăng dài hạn của cổ phiếu đang được giữ vững.

Về mặt chỉ báo, RSI(14) kiểm định ngưỡng trung tính 50, hàm ý khả năng tiếp diễn xu hướng tăng từ tháng 4.

Đồng thời, tín hiệu **MACD cắt lên trên đường Signal giúp củng cố triển vọng tích cực cho xu hướng và phát đi tín hiệu mua dành cho MBB

Sau một nhịp tăng giá mạnh gần 50% từ vùng 20 lên 30, MBB đã bước vào 1 pha điều chỉnh về khu vực giá 26,x-27,x và đang cho tín hiệu điều chỉnh sắp kết thúc. Vì vậy, sau khi pha điều chỉnh kết thúc MBB có thể quay trở lại khu vực đỉnh cũ vùng 29-30 trong ngắn hạn

Việc nhận chuyển giao giúp MBB có thêm nguồn vốn, khách hàng và mạng lưới hoạt động. MBB đang có vị thế rất thuận lợi, sẵn sàng bứt phá trong sóng tăng trưởng sắp tới

Ngân hàng Thương mại Cổ phần Quân đội (MBB: HOSE) Chất lượng tạo đà bứt phá

Khuyến nghị: MUA Giá mục tiêu 1 năm: 30.000 Đồng/cp

Chúng tôi nâng khuyến nghị đối với MBB lên MUA (từ KHẢ QUAN) với giá mục tiêu 12 tháng điều chỉnh là 30.000 đồng/cổ phiếu, dựa trên quan điểm tích cực đối với triển vọng dài hạn nhờ nền tảng huy động vững mạnh, dẫn đầu trong chuyển đổi số và lợi thế cạnh tranh vượt trội trong mảng thanh toán, mặc dù chất lượng tài sản có thể chịu áp lực trong ngắn hạn.

Luận điểm đầu tư

• Dẫn đầu khối ngân hàng tư nhân với dư địa tăng trưởng vượt trội. Sở hữu quy mô tổng tài sản lớn nhất trong nhóm ngân hàng tư nhân, MBB có lợi thế nổi bật để đẩy nhanh quá trình mở rộng thị phần, đặc biệt trong bối cảnh nhận chuyển giao bắt buộc MBV. Chúng tôi dự báo tăng trưởng tín dụng đạt 30% trong năm 2025 và 25% trong năm 2026, vượt xa mặt bằng chung toàn ngành.

• Tăng trưởng lợi nhuận hấp dẫn và bền vững. Chúng tôi kỳ vọng LNTT đạt 32,1 nghìn tỷ đồng năm 2025 (+11,5% svck) và 38,7 nghìn tỷ đồng năm 2026 (+20% svck), được hỗ trợ bởi tăng trưởng tín dụng mạnh mẽ và sự cải thiện về thu nhập phí cũng như thu từ xử lý rủi ro. ROE dự phóng đạt 22% vào năm 2026, duy trì vị trí cao nhất ngành.

• Lợi thế cấu trúc trong giai đoạn ngành đang chuyển dịch. Tỷ lệ CASA cao, vị thế dẫn đầu ngân hàng số và thanh toán, cùng hệ sinh thái khách hàng đa dạng, trải rộng từ cá nhân, doanh nghiệp vừa và nhỏ (SME) đến doanh nghiệp lớn, giúp ngân hàng có thể tận dụng tốt hơn các cơ hội tăng trưởng mới trong trung hạn.