Ngân hàng 2025: Từ ổn định sang bứt phá – Thời cơ vàng cho nhà đầu tư 2026

1. Nhìn lại 2025

Trước khi nói về tương lai, hãy nhìn vào những gì chúng ta đã đạt được. Năm 2025 là một năm phục hồi ngoạn mục, một minh chứng cho nỗ lực phi thường của cả hệ thống:

- Vĩ mô Bứt phá: GDP 9 tháng tăng 7,84% (Quý III tăng 8,22%), dự báo cả năm vượt 8,1%. Thu ngân sách gần hoàn thành (97,9% dự toán), xuất siêu gần 17 tỷ USD. 15/15 chỉ tiêu kinh tế - xã hội đều đạt và vượt, khẳng định nền kinh tế đã sẵn sàng “cất cánh”.

- Ngành Ngân hàng Phục hồi Sức mạnh:

-

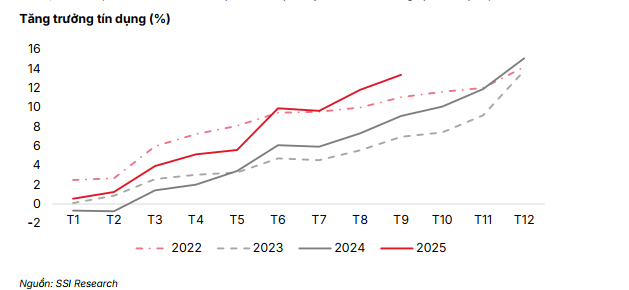

Trụ cột Dẫn vốn: Ngân hàng duy trì vai trò xương sống, với tăng trưởng tín dụng mạnh mẽ (ước đạt 19–20%) mặt bằng lãi suất thấp,duy trì thanh khoản dồi dào, tạo điều kiện cho nền kinh tế tăng tốc.

-

Chuyển dịch Chất lượng: Các ngân hàng đã chuyển dịch từ “tăng trưởng quy mô” sang “tăng trưởng chất lượng” (an toàn tín dụng, NIM bền vững)

-

Các cải cách về khung pháp lý, giám sát và quản trị rủi ro bắt đầu phát huy tác dụng: tỷ lệ nợ xấu giảm, biên lãi ròng (NIM) được cải thiện, giúp lợi nhuận cải thiện rõ rệt (LNTT 6 tháng tăng 13% svck). Sự chuyển dịch từ tăng trưởng quy mô sang chất lượng tín dụng đang hình thành xu hướng chủ đạo – đặt nền tảng cho giai đoạn tăng trưởng bền vững sắp tới.

-

Dẫn dắt Thị trường: Cổ phiếu nhóm ngân hàng tăng trung bình hơn 40% trong năm, trở thành “động cơ tăng trưởng” dẫn dắt VN-Index lên vùng đỉnh lịch sử. Dòng tiền thông minh ưu tiên các ngân hàng tư nhân có hiệu suất vượt trội như MBB (+60%), VPB (+66%) và TCB (+58%).

2. Triển vọng 2026 – Tăng tốc cùng mục tiêu GDP hai chữ số

Năm 2026 là năm bùng nổ, được dẫn dắt bởi ý chí quốc gia với mục tiêu GDP trên 10%. Đây là “mệnh lệnh” đòi hỏi Chính phủ phải thực hiện đồng bộ các bước đi chiến lược, biến Ngân hàng thành kênh dẫn vốn chủ lực:

-

Bãi bỏ TRẦN TÍN DỤNG: NHNN sẽ xóa bỏ hạn mức tín dụng, cho phép các ngân hàng tự chủ phân bổ vốn theo năng lực quản trị. Cuộc chơi giờ đây không còn là đua quy mô, mà là cuộc đua CHẤT LƯỢNG và HIỆU QUẢ. Các ngân hàng có nền tảng vốn mạnh và quản trị tốt sẽ được “tháo cũi sổ lồng”, bứt phá thị phần và lợi nhuận.

-

Dòng vốn Ngoại BÙNG NỔ : Việt Nam đã chính thức được FTSE Russell nâng hạng lên thị trường mới nổi và khả năng tiếp theo là đạt chuẩn MSCI Emerging Market, dự kiến thu hút trên 1,6 tỷ USD dòng vốn ETF, tạo động lực tái định giá mạnh mẽ cho cổ phiếu ngân hàng.

-

Môi trường Vĩ mô Tuyệt vời: Chính sách Tài khóa mở rộng (đầu tư công, giảm thuế) và Chính sách Tiền tệ ổn định (lãi suất duy trì 5,8–6%) tạo bệ phóng vững chắc. Nhu cầu vốn phục vụ tăng trưởng GDP trên 10% sẽ đổ về hệ thống ngân hàng.

Dự báo Lợi nhuận Ngành: Lợi nhuận toàn ngành ngân hàng được dự báo tăng trưởng hơn 17% trong năm 2026, tiếp tục giữ vai trò “xương sống” và “động cơ tăng trưởng” chủ lực của VN-Index.

Quan điểm đầu tư – “Chọn đúng cổ phiếu, đón đầu sóng tăng trưởng”

Kỳ vọng về những thay đổi về khung quản lý sắp tới, đặc biệt là việc tiến tới xóa bỏ trần tín dụng và nâng cao chuẩn mực Basel III, sẽ tạo động lực mạnh mẽ cho các ngân hàng có năng lực quản trị tốt và bảng cân đối vững mạnh. Điều này giúp họ nắm bắt cơ hội mở rộng thị phần và duy trì tăng trưởng biên lợi nhuận bền vững. Song song đó, những ngân hàng chủ động tăng vốn cũng có thể thu hút sự chú ý của nhà đầu tư, khi nền tảng vốn được củng cố sẽ nâng cao khả năng chống chịu và giúp định giá được cải thiện.

Các lựa chọn hàng đầu của tôi tập trung vào CTG, MBB và VPB, ba ngân hàng được dự báo sẽ hưởng lợi rõ nét nhất từ chu kỳ tăng trưởng mới.

CTG (VietinBank) đang nổi lên như một câu chuyện tái định giá hấp dẫn.

- Tăng trưởng bùng nổ: Với ROE cải thiện, lợi nhuận sau thuế dự báo tăng trưởng trên 23%

- Giá hời: P/E chỉ quanh 8.7 lần (quá thấp so với tiềm năng)

- Hưởng lợi trực tiếp: Là kênh dẫn vốn chủ lực cho các dự án đầu tư công của Chính phủ.

=> CTG là cơ hội rõ ràng nhất để mua một tài sản tuyệt vời với mức giá bị lãng quên.

MBB (MB Bank) :

- Hiệu suất Vượt trội và Nền tảng Vững chắc: Khẳng định vị thế dẫn đầu với chỉ số sinh lời ROE luôn duy trì trên 20%, quản trị rủi ro tốt và tốc độ chuyển đổi số ấn tượng

- Định giá Hấp dẫn: Cổ phiếu đang được giao dịch ở mức P/E chỉ ~7,4 lần – mức giá quá hời so với một ngân hàng có tiềm năng tăng trưởng lớn.

- Động lực Tương lai: Hệ sinh thái số hóa mạnh mẽ cùng kế hoạch tăng vốn đã sẵn sàng, là “động cơ kép” đảm bảo MBB duy trì đà tăng trưởng hai chữ số trong kỷ nguyên không trần tín dụng.

VPB (VPBank): Ngân hàng dẫn đầu mảng bán lẻ – Câu chuyện tăng trưởng đang trở lại:

- Chất xúc tác cực lớn: Kế hoạch IPO công ty chứng khoán VPBankS sẽ mở khóa giá trị khổng lồ cho cả hệ sinh thái và tái định giá lại cổ phiếu mẹ.

- Đòn bẩy lợi nhuận: Là ngân hàng có đòn bẩy cao nhất khi tín dụng tiêu dùng phục hồi trở lại guồng quay tăng trưởng.

- Nền tảng vững chắc: Vốn tự có (CAR >15%) thuộc top đầu, đảm bảo nguồn lực dồi dào để tăng tốc, chiến lược tập trung vào bán lẻ, SME và tiêu dùng cá nhân

Tổng kết – Cơ hội vàng trước chu kỳ tăng trưởng mới

Năm 2025 là năm tái định hình sức khỏe ngành ngân hàng, còn 2026 sẽ là năm bứt phá.

Khi dòng vốn ngoại quay trở lại, lãi suất ổn định, và cải cách thể chế được đẩy mạnh, nhóm ngân hàng – đặc biệt là những mã có nền tảng vốn mạnh và khả năng sinh lời cao – sẽ tiếp tục là “ngôi sao dẫn sóng” của thị trường.

Nếu bạn là nhà đầu tư đang tìm kiếm sự an toàn, tăng trưởng và khả năng sinh lời vượt trội, Cổ phiếu Ngân hàng Việt Nam 2026 chính là điểm đến không thể bỏ qua.