L18 ngon

Lãnh đạo nhộn nhịp giao dịch, cổ phiếu HPX tăng trần 2 phiên

Ông Đỗ Quý Hải - Chủ tịch HĐQT CTCP Đầu tư Hải Phát (HOSE: HPX) đã bán 10 triệu cp trong thời gian từ 27-28/12/2022 với lý do cơ cấu danh mục đầu tư.

Giao dịch được thực hiện theo phương thức khớp lệnh. Sau giao dịch, ông Hải giảm tỷ lệ sở hữu tại HPX từ 22.32% (67.87 triệu cp) xuống còn 19.03% (57.87 triệu cp).

Chiếu theo giá bình quân trong thời gian giao dịch, ước tính ông Hải đã thu về hơn 46 tỷ đồng.

Chưa dừng lại, vị Chủ tịch tiếp tục đăng ký bán 8 triệu cp HPX trong thời gian từ 05/01-03/02/2023 nhằm cơ cấu danh mục đầu tư. Nếu thành công, ông Hải tiếp tục giảm tỷ lệ sở hữu xuống còn 16.4%, tương đương gần 49.87 triệu cp.

Hai tháng cuối năm 2022, khi diễn biến giá cổ phiếu HPX không mấy tích cực, ông Đỗ Quý Hải liên tục bị bán giải chấp cổ phiếu.

Trong khi đó, ông Lê Tiến Hùng, anh trai ông Lê Việt Dũng - Thành viên HĐQT HPX, cũng đăng ký bán sạch 472,056 cp đang sở hữu, tương đương 0.16% vốn, trong thời gian từ 30/12/2022-27/01/2023.

Ở chiều ngược lại, bà Bùi Thị Hải Yến - chị dâu Thành viên HĐQT - lại đăng ký mua khớp lệnh 20,000 cp HPX trong thời gian từ 02-13//12/2022.

Một số giao dịch cổ phiếu HPX gần đây

Nguồn: VietstockFinance

Trên sàn chứng khoán, cổ phiếu HPX trong xu hướng lao dốc từ đầu tháng 11/2022, chỉ vừa hồi phục trong những phiên đầu năm 2023. Phiên sáng 10/01, giá cổ phiếu HPX tăng trần lên mức 5,370 đồng/cp và cũng là phiên tăng trần thứ 2. So với đầu năm, mức giá này đã hồi phục gần 17% với thanh khoản bình quân trên 7.5 triệu cp/ngày.

1 Likes

PDR Thẳng tiến 15. NVL chạy đua theo nhưng hết tăng được vì trần rồi!!

Mua cổ phiếu dưới giá trị thì vĩ mô xấu cách mấy cũng khó giảm. Ngược lại mua mã cơ bản vượt giá trị thì đừng hỏi sao cứ bị úp bô!!!

Nợ bao trùm thị trường bất động sản Trung Quốc

## Các nhà kinh doanh bất động sản Trung Quốc đang phải đối mặt với áp lực trả nợ ngày càng tăng khi 958 tỷ nhân dân tệ (141 tỷ USD) trái phiếu trong và ngoài nước đến hạn vào cuối năm nay – theo dữ liệu từ một tổ chức tư vấn bất động sản.

Ngày 9/1, nhà nghiên cứu cấp cao tại China Index Academy, Liu Shui cho biết con số này cao hơn 70 tỷ nhân dân tệ so với năm ngoái.

Theo China Index Academy, trái phiếu phát hành trên thị trường trong nước chiếm gần 2/3 trong tổng số trái phiếu đã phát hành.

Một tòa nhà chung cư ở Bắc Kinh đang được xây dựng vào tháng 7/2022. Ảnh: Reuters

Chỉ riêng trong quý đầu tiên, khoảng 263 tỷ nhân dân tệ trái phiếu do các công ty bất động sản phát hành sẽ đáo hạn. Trong đó, các khoản nợ trong nước trị giá gần 40 tỷ nhân dân tệ nợ và nợ nước ngoài trị giá gần 70 tỷ nhân dân tệ ẩn chứa nhiều rủi ro - China Index Academy cho biết.

Lĩnh vực bất động sản của Trung Quốc đã rơi vào khủng hoảng trong hơn một năm nay. Các nhà kinh doanh bất động sản đã gặp nhiều khó khăn từ việc thiếu vốn do doanh số bán nhà sụt giảm đến việc không thể huy động nguồn vốn mới do chính phủ kiểm soát nợ chặt chẽ. Cuộc khủng hoảng tiền mặt đã dẫn đến căng thẳng tài chính chưa từng có, khiến nhiều người rơi vào tình trạng vỡ nợ hoặc phải thương lượng lại với các chủ nợ về nghĩa vụ trả nợ.

Vào năm 2022, các nhà kinh doanh bất động sản đã thất bại trong việc trả khoản nợ trong nước trị giá 149,6 tỷ nhân dân tệ và khoản nợ nước ngoài trị giá 30 tỷ USD, lần lượt là gấp 2,5 lần và 3,5 lần so với năm 2021 - Theo báo cáo của GF Securities vào hôm 9/1.

Báo cáo này cũng cho biết ba công ty vỡ nợ lớn nhất trong nước là China Evergrande Group, Yango Group và Sunac China Holdings. Ở thị trường nước ngoài, 26 công ty vỡ nợ, trong đó Sunac và Evergrande đứng đầu danh sách.

Gần đây, Trung Quốc đã công bố một loạt biện pháp để giúp các nhà kinh doanh bất động sản, nhằm vực dậy thị trường bất động sản. Chúng bao gồm chương trình phát hành trái phiếu do chính phủ hỗ trợ, hạn ngạch cho vay mới nhằm hỗ trợ các dự án chưa hoàn thành và nới lỏng các hạn chế đối với cơ chế cho vay nhằm khuyến khích các ngân hàng giúp các nhà kinh doanh hoàn trả trái phiếu USD đáo hạn.

Các biện pháp dường như đã đạt được hiệu quả, ít nhất là đối với các nhà phát triển lớn nhất. Trong tháng 12/2022, 100 công ty bất động sản lớn đã huy động được 101,8 tỷ nhân dân tệ, cao hơn 84,7% so với tháng 11 và 33,4% so với một năm trước đó - theo dữ liệu của CRIC vào hôm 7/1/2023. Hầu hết trong số đó được huy động ở thị trường trái phiếu trong nước, chiếm tổng số 83,3 tỷ nhân dân tệ, tăng 83,4% so với cùng kỳ năm ngoái.

Năm 2022, Sonadezi nộp ngân sách 666 tỷ đồng

(ĐN) - Ngày 11-1, Tổng công ty CP Phát triển Khu công nghiệp (Sonadezi) đã tổ chức Hội nghị tổng kết năm 2022 và giao kế hoạch năm 2023. Phó chủ tịch UBND tỉnh Võ Tấn Đức tham dự hội nghị.

Phó chủ tịch UBND tỉnh Võ Tấn Đức phát biểu tại hội nghị

Năm 2022, Tổng công ty Sonadezi và các đơn vị thành viên đã đề ra các giải pháp phù hợp để ứng phó với suy giảm kinh tế, thực hiện đạt kế hoạch năm 2022. Cụ thể, kết quả kinh doanh hợp nhất của tổng công ty đạt hơn 5,6 ngàn tỷ đồng, nộp ngân sách 666 tỷ đồng. Sonadezi tiếp tục đẩy mạnh thu hút đầu tư vào các KCN còn đất trống và nhà xưởng cho thuê, đồng thời nâng cao chất lượng hạ tầng, chăm sóc và hỗ trợ khách hàng trong 10 KCN hiện hữu. Năm 2022, các KCN đã cho thuê hơn 86ha đất công nghiệp và 13 nhà xưởng, thu hút được 24 dự án. Lũy kế đến nay, các KCN của Sonadezi đã thu hút 882 dự án với tổng vốn đăng ký gần 11,3 tỷ USD và hơn 25,5 ngàn tỷ đồng. Trong năm 2022, Tổng công Sonadezi và các công ty thành viên còn đẩy mạnh chuyển đổi số và đào tạo, phát triển nguồn nhân lực; tích cực triển khai công tác xã hội, từ thiện sau đại dịch Covid-19…

Phó chủ tịch UBND tỉnh Võ Tấn Đức trao thưởng cho các đơn vị đạt thành tích cao trong sản xuất, kinh doanh

Phó chủ tịch UBND tỉnh Võ Tấn Đức đánh giá cao những kết quả Tổng công ty Sonadezi đã đạt được trong bối cảnh khó khăn chung của nền kinh tế. Trong năm 2023, lãnh đạo tỉnh đề nghị Tổng công ty tiếp tục tập trung công tác thoái vốn theo lộ trình; phát huy nguồn lực, phát triển nhiều dự án mới; nghiên cứu các mô hình chuyển đổi số để nâng cao vị thế của công ty. UBND tỉnh cùng các sở, ngành sẽ tiếp tục đồng hành, hỗ trợ, tháo gỡ khó khăn, vướng mắc để Tổng công ty và các đơn vị thành viên hoạt động hiệu quả.

Nguồn bài viết: Năm 2022, Sonadezi nộp ngân sách 666 tỷ đồng - Báo Đồng Nai điện tử

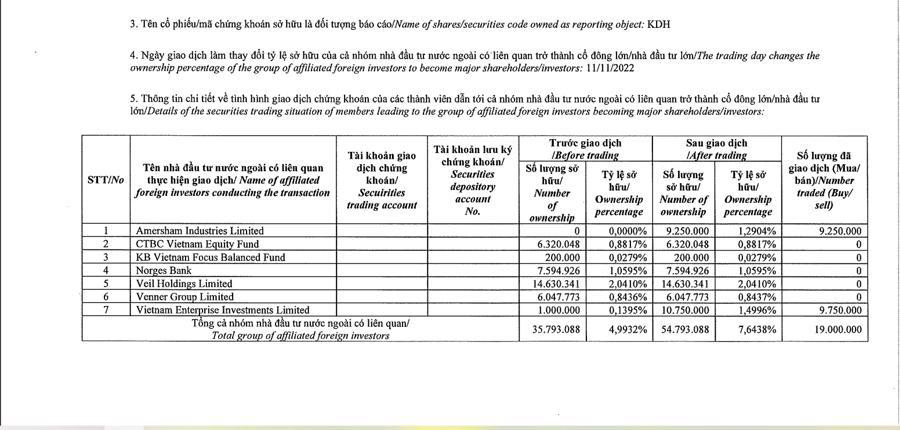

Quỹ thành viên thuộc VinaCapital quyết bán hết gần 5,9 triêu cổ phiếu KDH

## Nếu thành công, VOF Investment Limited sẽ không còn là cổ đông của Nhà Khang Điền. Giao dịch dự kiến được thực hiện theo phương thức khớp lệnh và thỏa thuận trong khoảng thời gian từ ngày 17/01/2023 đến ngày 15/02/2023…

Sơ đồ giá cổ phiếu KDH trong 1 năm qua trên HOSE.

VOF Investment Limited báo cáo kết quả giao dịch cổ phiếu của tổ chức CLQ NNB Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (mã KDH-HOSE).

THeo đó, VOF Investment Limited, quỹ thành viên thuộc VinaCapital thông báo đã bán ra 4.110.000 cổ phiếu KDH trên tổng số 10 triệu cổ phiếu đã đăng ký. Từ ngày 12/12 đến ngày 10/01/2023. Tuy nhiên kết thúc thời gian trên quỹ này không bán được hết là do diễn biến thị trường chưa phù hợp. Giao dịch được thực hiện theo phương thức thỏa thuận và khớp lệnh.

Ngay sau đó, quỹ thuộc VinaCapital đã đăng ký bán hết gần 5,9 triệu cổ phiếu KDH, chiếm 0,83% với mục đích cơ cấu danh mục đầu tư. Nếu thành công, VOF Investment Limited sẽ không còn là cổ đông của Nhà Khang Điền. Giao dịch dự kiến được thực hiện theo phương thức khớp lệnh và thỏa thuận trong khoảng thời gian từ ngày 17/01/2023 đến ngày 15/02/2023.

Trên thị trường chứng khoán, sau khi đạt đỉnh 56.800 đồng/cổ phiếu (chốt phiên ngày 16/1) thì thị giá KDH đang “lình xình” quanh vùng giá 27.000-28.000 đồng/cp kể từ đầu năm. Tuy nhiên giá cổ phiếu này vẫn tăng tới 44% chỉ sau 2 tháng. Chốt phiên ngày 12/1 thị giá KDH giảm còn 26.800 đồng/cp, VOF có thể thu về khoảng 158 tỷ đồng từ thương vụ thoái nốt vốn tại KDH.

Trước đó, bà Mai Trần Thanh Trang, Chủ tịch HĐQT KDH đã mua thành công 10 triệu cổ phiếu KDH để nâng sở hữu từ 1,44% lên 2,84% vốn điều lệ. Giao dịch được thực hiện theo phương thức khớp lệnh và thỏa thuận trong khoảng thời gian từ ngày 4 đến ngày 29/11.

Trong khi đó, nhóm quỹ thuộc Dragon Capital quản lý liên tục có động thái mua gom mạnh tay cổ phiếu KDH. Cụ thể, nhóm quỹ này đã mua thêm 19 triệu cổ phiếu. Qua đó nâng tỷ lệ sở hữu từ 4,99% lên hơn 9% và trở lại làm cổ đông lớn từ ngày 15/11.

Năm 2022, Nhà Khang Điền lên kế hoạch kinh doanh với chỉ tiêu doanh thu dự kiến 4.000 tỷ đồng và lợi nhuận sau thuế 1.400 tỷ đồng, lần lượt tăng 7% và 16% so với thực hiện trong năm 2021. Với kết quả đạt được sau 9 tháng đầu năm, công ty hoàn thành được 42% chỉ tiêu doanh thu và 69% mục tiêu lợi nhuận cả năm đề ra.

Mới đây, dựa trên số liệu chốt ngày 30/12, SSI Research đưa ra dự báo về danh mục các chỉ số.

Theo đó, với chỉ số VN30, BCM có thể được thêm vào chỉ số nhờ giá cổ phiếu tăng giúp Giá trị vốn hóa tự do đạt mức yêu cầu là 2.500 tỷ đồng và cổ phiếu đã lọt vào nhóm 20 cổ phiếu có Giá trị vốn hóa lớn nhất sàn HOSE. KDH có thể bị loại khỏi danh mục do đây là cổ phiếu có giá trị vốn hóa thấp nhất trong rổ hiện tại.

Trong các ETF trên thị trường, hiện có 4 ETF đang sử dụng chỉ số VN30 làm tham chiếu bao gồm VFM VN30, SSIAM VN30, Mirae Asset VN30, và KIM VN30 với tổng tài sản ước tính là 8.200 tỷ đồng. Do có tỷ lệ free-float (tỷ lệ tự do chuyển nhượng) thấp nên ước tính BCM chỉ có tỷ trọng 0,29% danh mục mới, tương đương khối lượng mua khoảng 300.000 cổ phiếu.

Ngược lại, ước tính KDH sẽ bị bán ra toàn bộ -1,29% tỷ trọng, tương đương khoảng 4 triệu cổ phiếu. Do đó, hầu hết các cổ phiếu còn lại sẽ được tăng nhẹ tỷ trọng.

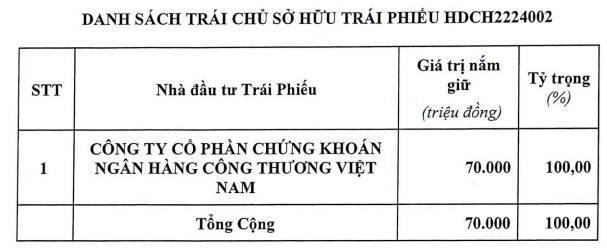

70 tỷ đồng trái phiếu của HDC tiếp tục về tay CTS

Ngày 12/01/2023, CTCP Phát triển nhà Bà Rịa - Vũng Tàu (Hodeco, HOSE: HDC) công bố kết quả chào bán lô trái phiếu trị giá 70 tỷ đồng, kỳ hạn 24 tháng, với lãi suất 11.5%/năm. Trái chủ duy nhất mua toàn bộ lô trái phiếu này là CTCP Chứng khoán Ngân hàng Công thương Việt Nam (Vietinbank Securities, HOSE: CTS).

Mã trái phiếu chào bán đợt này là HDCH2224002, có khối lượng 700 trái phiếu, tổng mệnh giá 70 tỷ đồng, được phát hành ngày 30/12/2022 với kỳ hạn 24 tháng. Lãi suất áp dụng cho lô trái phiếu HDCH2224002 là lãi cố định kết hợp thả nổi, cụ thể là 11.5%/năm cho 6 tháng đầu (kỳ tính lãi đầu tiên). Các kỳ tính lãi tiếp theo là lãi thả nổi, được xác định bằng lãi cơ sở - được xác định bằng lãi suất huy động tiết kiệm cá nhân kỳ hạn 12 tháng tại Ngân hàng TMCP Công thương Việt Nam (Vietinbank) - cộng biên độ 4%/năm nhưng không thấp hơn 11.5%/năm.

Trái phiếu có tài sản đảm bảo gồm giấy chứng nhận quyền sử dụng, quyền sở hữu nhà ở và tài sản khác gắn liền với đất tại thửa số 49, tờ bản đồ số 65 tại phường 11, TP Vũng Tàu, tỉnh Bà Rịa - Vũng Tàu, với quy mô 8.479.7 m2, định giá hơn 103 tỷ đồng.

Giấy chứng nhận sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất tại thửa đất số 70, tờ bản đồ số 77, ở phường 12, TP Vũng Tàu, tỉnh Bà Rịa - Vũng Tàu, với diện tích 3,162 m2, định giá hơn 20.5 tỷ đồng;

Tổng giá trị tài sản đảm bảo ước tính gần 124 tỷ đồng, lớn hơn mệnh giá lô trái phiếu.

Theo văn bản công bố, có 1 nhà đầu tư tổ chức trong nước đã mua lại trọn lô trái phiếu này là Chứng khoán Ngân hàng Công thương Việt Nam (CTS).

Nguồn: HDC

HDC cho biết toàn bộ số tiền huy động được sử dụng để đầu tư vào dự án Khu nhà ở Hải Đăng - The Light City tại phường 12, TP Vũng Tàu, tỉnh Bà Rịa - Vũng Tàu.

Theo tìm hiểu, dự án The Light City có quy mô hơn 27.2 ha, cung cấp ra thị trường 490 căn nhà liên kế, 213 căn biệt thự, 400 căn hộ chung cư, còn lại là các công trình công cộng. Tính tới cuối năm 2021, dự án đang hoàn thiện việc xây dựng hệ thống hạ tầng kỹ thuật và khung thô các dãy nhà liên kế, bắt đầu tiến hành san lắp mặt bằng giai đoạn 2.

Trước đó, CTS cũng là trái chủ duy nhất mua toàn bộ lô trái phiếu HDCH2224001 phát hành ngày 31/10/2022, trị giá 30 tỷ đồng, với kỳ hạn 24 tháng cùng lãi suất không dưới 11%/năm của HDC.

Tài sản đảm bảo của số trái phiếu trên cũng gồm giấy chứng nhận quyền sở hữu đất, nhà ở cùng tài sản gắn liền đất tại 2 thửa đất số 49 và 70 thuộc TP Vũng Tàu.

*CTS mua trọn lô trái phiếu của HDC

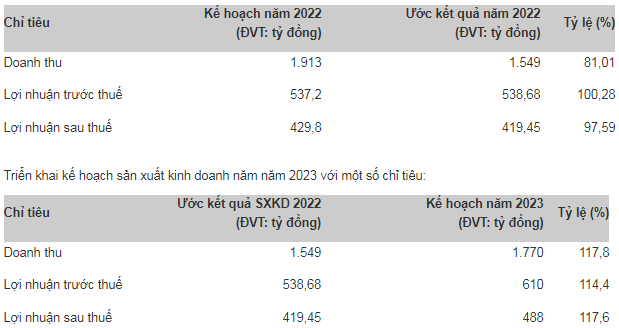

HDC báo lãi sau thuế 420 tỷ đồng trong năm 2022

Ngày 05/012023, HDC đã tổ chức hội nghị tổng kết hoạt động sản xuất kinh doanh năm 2022 và triển khai kế hoạch năm 2023.

Năm 2022, HDC ước doanh thu đạt 1,549 tỷ đồng, tăng 14.5% và lợi nhuận sau thuế gần 420 tỷ đồng, tăng gần 35% so với năm 201.

So với kế hoạch doanh thu 1,913 tỷ đồng và lợi nhuận gần 430 tỷ đồng, HDC chỉ thực hiện được lần lượt 81% chỉ tiêu doanh thu và gần 98% kế hoạch lợi nhuận năm.

Nguồn: HDC

Trong quý 4/2022, HDC tập trung vào công tác bán hàng tại các dự án The Lightcity, Khu nhà ở Đồi Ngọc Tước II…

Ngày 03/01/2023, HDC thông báo nhận được quyết định của UBND Thành phố Vũng Tàu về việc phê duyệt đồ án điều chỉnh quy hoạch chi tiết tỷ lệ 1/500 Khu du lịch Đại Dương.

HDC cho biết đây là tiền đề pháp lý rất quan trọng để Hodeco có thể đẩy nhanh tiến độ nhằm sớm đưa dự án vào kinh doanh.

*HDC nhận được phê duyệt đồ án chi tiết 1/500 khu du lịch Đại Dương

Trước đó, vào giữa tháng 12/2022, HĐQT HDC đã chấp thuận việc góp thêm 150 tỷ đồng cho CTCP Đầu tư Xây dựng giải trí Đại Dương Vũng Tàu (nâng vốn điều lệ lên 355 tỷ đồng) để bổ sung vốn điều lệ đảm bảo số vốn cần thiết thực hiện dự án. Ngoài ra, Công ty tiếp tục thực hiện chuyển nhượng 11.4 triệu cp trong tổng 20.5 triệu cp đang sở hữu tại đơn vị này.

*HDC chuyển nhượng hơn 11.4 triệu cp của công ty con

Đáng chú ý, CTCP Đầu tư Xây dựng giải trí Đại Dương Vũng Tàu là chủ đầu tư dự án Khu du lịch Đại Dương quy mô 19.5 ha, với tổng mức đầu tư 4,300 tỷ đồng, tại TP Vũng Tàu.

Trong đó, có 45,107 m2 khu căn hộ du lịch nghỉ dưỡng; 25,541 m2 khu biệt thự du lịch nghỉ dưỡng; 81,104 m2 khu tổ hợp khách sạn 5 sao; 32,775 m2 diện tích đường giao thông; và 11,410 m2 dùng làm công viên hồ trung tâm.

https://fili.vn/2023/01/70-ty-dong-trai-phieu-cua-hdc-tiep-tuc-ve-tay-cts-3118-1030638.htm

Giá thuê bất động sản công nghiệp dự kiến tăng nhẹ

SSI Research dự báo nguồn cung khu công nghiệp sẽ hạn chế vào năm 2023, trong khi nhu cầu thuê vẫn giữ ổn định, giá thuê ở cả 2 miền Bắc Nam có thể tăng 1 - 2% trong năm.

SSI dự báo thị trường bất động sản công nghiệp sẽ tăng giá chậm lại với mức trung bình 1 - 2% trong năm

Báo cáo mới đây của SSI Research, trong năm 2022, sự ra đời của Nghị định 35/2022/NĐ-CP đã đơn giản hóa quy trình phê duyệt đối với chủ đầu tư khu công nghiệp bằng cách loại bỏ thủ tục thành lập khu công nghiệp. Bên cạnh đó, nghị định cũng nhằm mục đích phân cấp hơn nữa vai trò quản lý nhà nước bằng cách giao trách nhiệm cho Bộ KH&ĐT và Ủy ban nhân dân cấp tỉnh xử lý các thủ tục liên quan đến hoạt động của khu công nghiệp.

Tuy nhiên, song song đó lĩnh vực này vẫn còn nhiều vướng mắc dẫn đến nguồn cung hạn chế, trong khi nhu cầu vẫn mạnh và tỷ lệ lấp đầy ở mức cao.

Thị trường chuyển biến tích cực

Dẫn số liệu của JLL, đơn vị này cho biết trong quý 3 năm 2022, tỷ lệ lấp đầy khu công nghiệp ở miền Nam đạt 85,2%, do tỷ lệ hấp thụ ròng mạnh mẽ của các khu công nghiệp mới hoàn thành trong 6 tháng đầu năm 2022. Đơn cử như Lego dự kiến thuê 44 ha và Pandora thuê 10 ha tại Khu công nghiệp VSIP3 - Bình Dương, trong khi đó dự án nhà máy của Coca Cola sẽ được triển khai tại Khu công nghiệp Phú An Thạnh, Long An với vốn đầu tư hơn 136 triệu USD.

Ở miền Bắc, tỷ lệ lấp đầy của các khu công nghiệp là 80% trong quý 3 năm 2022, tăng nhanh so với mức 75% trong cùng kỳ năm ngoái. Các dự án tại KCN VSIP Bắc Ninh đã tăng vốn đầu tư thêm 941 triệu USD, dự án nhà máy sản xuất của Tập đoàn Goertek tại KCN Quế Võ (Bắc Ninh) tăng vốn thêm 306 triệu USD, LG Display tăng thêm 1,4 tỷ USD, nâng tổng vốn đầu tư tại Hải Phòng lên mức USD 4,7 tỷ. Giá cho thuê trung bình trong quý 3/2022 đạt 110 USD/m2/chu kì thuê (tăng 4,3% so với cùng kỳ) tại miền Bắc và 125 USD/m2/chu kì thuê (tăng 10% so với cùng kỳ) tại miền Nam.

Theo nhóm nghiên cứu của SSI Research, mặc dù còn nhiều thách thức, nhu cầu dự kiến sẽ tiếp tục ổn định vào năm 2023. Trong bối cảnh vốn FDI đăng ký mới giảm tốc vào cuối năm 2022, năm 2023 có thể là một năm có nhiều thách thức hơn đối với hoạt động các doanh nghiệp FDI tại Việt Nam do rủi ro suy thoái toàn cầu. Tuy nhiên, xu hướng chuyển dịch sản xuất từ Trung Quốc sang Việt Nam đang diễn ra sẽ là động lực tăng trưởng.

Mặt khác, đầu tư vào các KCN Việt Nam vẫn được đánh giá là hấp dẫn do mệnh giá VND mất giá ít hơn so với đồng tiền của các nước trong khu vực như Indonesia, Thái Lan, Ấn Độ và Malaysia và các thị trường trọng điểm khác của Châu Á Thái Bình Dương như Nhật Bản. Hai là các chính sách thu hút FDI của Việt Nam cũng giúp thu hút các nhà đầu tư bằng cách đưa ra nhiều ưu đãi; Giá cho thuê đất khu công nghiệp tại Việt Nam vẫn ở mức thấp so với các nước ASEAN, cụ thể thấp hơn 30~36% so với Indonesia và Thái Lan.

Nguồn cung hạn chế, giá tăng nhẹ

SSI Research đưa ra dự báo nguồn cung khu công nghiệp sẽ hạn chế vào năm 2023. Nguyên nhân đến từ việc khó khăn trong công tác đền bù giải tỏa mặt bằng, đặc biệt đối với các hộ dân hiện hữu.

Hay việc chuyển đổi đất trồng cao su sang đất khu công nghiệp gặp khó khăn do quy định về đấu thầu. Ngoài ra, Nghị quyết số 115/NQ-CP ban hành ngày 05/09/2022 về Quy hoạch sử dụng đất quốc gia 5 năm giai đoạn 2021~2025 yêu cầu hạn chế và kiểm soát chặt chẽ việc chuyển đổi đất trồng lúa, đặc biệt khi chuyển đổi sang đất công nghiệp.

Theo SSI Research, giá đất khu công nghiệp khu vực phía Nam sẽ tăng với tốc độ chậm lại ở mức 1~2%, khi nguồn cung bất động sản tại các thành phố cấp 1 (TP Hồ Chí Minh, Bình Dương, Đồng Nai, Long An) hạn chế, và nguồn cung mới tại các thành phố cấp 2 (Bà Rịa – Vũng Tàu, Bình Phước, Tây Ninh,…) tăng 5~6% so với cùng kỳ.

Hải Phòng và Bắc Ninh sẽ tiếp tục dẫn đầu về nguồn cung đất công nghiệp cho thuê tại miền Bắc, theo đó Khu công nghiệp Tiến Thành (Hải Phòng) và Gia Bình 2 (Bắc Ninh) với diện tích lần lượt là 410 ha và 250 ha sẽ đi vào hoạt động vào năm 2023 với giá cho thuê trung bình tại các khu công nghiệp khu vực phía Bắc có thể sẽ tăng 1~2% trong năm.

Năm 2023, lợi nhuận ròng của các công ty phát triển khu công nghiệp niêm yết dự kiến sẽ tăng trưởng khoảng 12% so với cùng kỳ. Việc đẩy nhanh tiến độ thanh toán sẽ giúp dòng tiền của các công ty có diện tích đất sẵn sàng cho thuê lớn như IDC, SZC, & BCM sẽ tích cực, dư nợ sẽ giảm và tỷ lệ chi trả cổ tức tăng lên.

“Các khu công nghiệp niêm yết còn quỹ đất cho thuê với lợi thế chi phí đầu tư thấp sẽ tiếp tục duy trì được tỷ suất lợi nhuận cao. Chúng tôi ưa thích các công ty có quỹ đất còn lại sẵn sàng cho thuê với chi phí đầu tư thấp như IDC, SZC, BCM, VGC, với giá cho thuê cao trong năm 2022, giúp duy trì tỷ suất lợi nhuận gộp trên 40% trong năm 2023” – chuyên gia SSI Research đưa ra dự báo.

VietinBank rao bán tài sản thế chấp của Louis Rice để thu hồi nợ

## Những ngày cuối năm 2022, Ngân hàng TMCP Công thương Việt Nam (VietinBank, HoSE: CTG) đã có thông báo bán/chuyển nhượng tài sản thế chấp để bảo đảm cho các nghĩa vụ nợ của CTCP Xuất nhập khẩu Louis Rice.

Theo đó, tổng dư nợ của Louis Rice tại VietinBank tính đến ngày 20/9/2022 là hơn 1,64 triệu USD (khoảng 39 tỷ đồng), trong đó nợ gốc hơn 1,59 triệu USD (tương đương hơn 37 tỷ đồng), dư nợ lãi 41.854 USD (hơn 981 triệu đồng) và dư nợ lãi phạt là 9.461 USD (gần 222 triệu đồng).

Tài sản bảo đảm cho khoản nợ trên của Louis Rice là quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất tại thị trấn Phú Hòa, huyện Thoại Sơn, tỉnh An Giang. Thửa đất có diện tích hơn 602,7 m2, thuộc sở hữu của CTCP Louis Holdings.

Đồng thời, tài sản bảo đàm còn có quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất tại phường Mỹ Hòa, TP Long Xuyên, tỉnh An Giang, có diện tích 600 m2, thuộc sở hữu của bà Ngô Thị Như Phượng.

Trước đó, hồi tháng 5/2022, Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) cũng thông báo thu giữ tài sản đảm bảo cho khoản vay của CTCP Xuất nhập khẩu Louis Rice để xử lý thu hồi nợ vay.

Theo đó, tài sản thu giữ là 2 xe ô tô 7 chỗ hiệu Ford Everest, cùng 3 xe ô tô hạng sang, bao gồm: 1 xe ô tô 5 chỗ loại RAM1500 (màu trắng); 1 xe ô tô 4 chỗ nhãn hiệu Porche 911 Targa 4S (màu đỏ); 1 xe ô tô 4 chỗ Maybach nhãn hiệu Mercedes (màu trắng).

Ngoài ra, SHB còn thu giữ 4 bất động sản khác, bao gồm: Quyền sử dụng đất toạ lạc tại thửa đất số 289 tại phường Mỹ Xuyên, Tp. Long Xuyên, tỉnh An Giang, do Louis Trade Center sở hữu; Quyền sử dụng đất và tài sản gắn liền với đất tại thửa đất số 218 tại phường 5, Tp. Tân An, tỉnh Long An, do CTCP Louis Holdings sở hữu; Tài sản gắn liền với đất tại căn hộ khu Thảo Điền (nay là Tp. Thủ Đức, Tp. HCM) do CTCP Louis Holdings làm chủ sở hữu; và Quyền sử dụng đất Quyền sở hữu nhà ở và tài sản khác gắn liền với đất tại phường 5, Tp. Vũng Tàu, tỉnh Bà Rịa – Vũng Tàu, do ông Vũ Ngọc Long và bà Trịnh Thị Thuý Linh sở hữu.

CTCP Xuất nhập khẩu Louis Rice được biết đến là công ty liên kết của CTCP Louis Capital (HOSE: TGG). Tính đến ngày 30/09/2022, Louis Capital nắm giữ 10% vốn tại Louis Rice.

Nhà sáng lập Louis Holdings - ông Đỗ Thành Nhân bị khởi tố, bắt tạm giam từ ngày 20/04/2022 để điều tra hành vi thao túng giá cổ phiếu.

Gửi ngân hàng hơn nghìn tỷ, KCN Nam Tân Uyên (NTC) báo lãi quý 4/2022 giảm gần 44%

báo lãi quý 4/2022 giảm gần 44%")

Thời điểm cuối năm 2022, KCN Nam Tân Uyên còn khoản doanh thu chưa thực hiện gần 3.100 tỷ đồng.

CTCP Khu công nghiệp Nam Tân Uyên (mã NTC) đã công bố báo cáo tài chính quý 4/2022 với doanh thu thuần đạt 79,7 tỷ đồng, giảm 25% so với cùng kỳ. Giá vốn gần như đi ngang khiến biên lãi gộp bị co lại đáng kể từ 75% xuống còn 66% tương ứng lợi nhuận gộp đạt 52,6 tỷ đồng, giảm 33,8% so với cùng kỳ.

Trong quý 4, doanh thu tài chính giảm gần 60% so với cùng kỳ, xuống còn 18,8 tỷ đồng do không còn khoản cổ tức được chia. Mặt khác, chi phí tài chính cũng giảm 80% xuống còn chưa đến 1 tỷ đồng. Các chi phí bán hàng và quản lý doanh nghiệp cũng đều giảm mạnh so với cùng kỳ. Kết quả, KCN Nam Tân Uyên lãi ròng 46,3 tỷ đồng, giảm 43,6% so với cùng kỳ năm ngoái.

báo lãi quý 4/2022 giảm gần 44% - Ảnh 1.")

Lũy kế cả năm 2022, KCN Nam Tân Uyên ghi nhận doanh thu thuần đạt 268,4 tỷ đồng và lợi nhuận sau thuế 256,3 tỷ đồng, lần lượt giảm 1% và 13% so với cùng kỳ. Với kết quả đạt được, doanh nghiệp này mới thực hiện được 41% kế hoạch doanh thu và không kịp cán đích lợi nhuận cả năm đề ra.

Tính đến cuối năm 2022, tổng tài sản của KCN Nam Tân Uyên đạt hơn 4.000 tỷ đồng, giảm nhẹ so với đầu năm. Trong đó, khoản tiền gửi ngắn hạn có kỳ hạn dưới 12 tháng lên đến hơn 1.100 tỷ đồng, giảm hơn 200 tỷ đồng so với thời điểm đầu năm. Đáng chú ý, doanh nghiệp này còn khoản doanh thu chưa thực hiện gần 3.100 tỷ đồng trong đó 97% là dài hạn.

Ban lãnh đạo KCN Nam Tân Uyên cho biết, nút thắt trong phê duyệt pháp lý cho KCN Nam Tân Uyên giai đoạn 2 (NTC3) với tổng diện tích 346 ha đã được giải quyết. Công ty có khả năng ghi nhận lợi nhuận từ KCN mới này kể từ đầu năm 2023. Do đó, VNDirect dự phóng lợi nhuận ròng năm 2023 sẽ tăng 242% so với cùng kỳ lên 857 tỷ đồng nhờ đóng góp của KCN mới.

Trước đó, vào ngày 15/12/2022, KCN Nam Tân Uyên đã chốt danh sách cổ đông nhận cổ tức bằng tiền mặt với tỷ lệ 60% (01 cổ phiếu nhận 6.000 đồng). Với 24 triệu cổ phiếu đang lưu hành, doanh nghiệp sẽ chi khoảng 144 tỷ đồng cho đợt cổ tức lần này. Thời gian chi trả dự kiến vào ngày 28/6/2023.

1 Likes

Tập đoàn Hòa Bình chi 250 tỷ đồng mua lại trái phiếu trước hạn

Ông Lê Viết Hải - Chủ tịch HĐQT CTCP Tập đoàn Xây dựng Hòa Bình (HoSE: HBC) vừa có quyết định phê duyệt mua lại trước hạn lô trái phiếu HBCH2225001 phát hành vào đầu năm 2022.

Vào ngày 17/1 tới đây, Hòa Bình sẽ tiến hành mua lại 250 tỷ đồng trong số 500 tỷ đồng trái phiếu đang lưu hành của lô HBCH2225001. Nguồn mua lại là từ hoạt động kinh doanh/các nguồn khác.

Lô trái phiếu có tổng mệnh giá 500 tỷ đồng, được phát hành ngày 27/1/2022 với thời hạn 5 năm. Toàn bộ số tiền thu được từ đợt phát hành được dùng để bổ sung vốn lưu động, phục vụ hoạt động kinh doanh xây dựng dân dụng và công nghiệp.

Tài sản đảm bảo là cổ phiếu HBC và/hoặc tài sản hợp lệ khác theo yêu cầu bổ sung của đại lý quản lý tài sản đảm bảo.

Về tình hình kinh doanh, trong 9 tháng đầu năm 2022, doanh thu hợp nhất của HBC đạt mức 10.904,5 tỷ đồng, lợi nhuận sau thuế là 63,6 tỷ đồng, lần lượt tăng 44,65% và giảm 21% so với cùng kỳ 2021.

Tính tại thời điểm 30/9/2022, các khoản phải thu ngắn hạn của Hòa Bình là 13.355 tỷ đồng, trong đó 6.164 tỷ đồng là phải thu ngắn hạn khách hàng; 5.116 tỷ đồng phải thu theo tiến độ khách hàng hợp đồng xây dựng; 1.783 tỷ đồng phải thu ngắn hạn khác.

Đây là áp lực tài chính không nhỏ đối với HBC, trong bối cảnh các chủ đầu tư, đối tác của HBC - vốn là các doanh nghiệp bất động sản cũng đang gặp khó khăn về dòng tiền.

Ở một diễn biến khác, sáng ngày 9/1, đại diện của Xây dựng Hòa Bình đã xác nhận với Mekong ASEAN về việc ông Lê Viết Hải yêu cầu triệu tập họp ĐHĐCĐ bất thường.

Chương trình họp dự kiến thông qua việc bãi nhiệm một số thành viên HĐQT, thay đổi một số quy định trong Điều lệ của công ty, bầu bổ sung một số thành viên HĐQT mới, làm sáng tỏ các thông tin tài chính của công ty do nhóm ông Nguyễn Công Phú công bố và diễn giải.

Khoản 3, điều 115, Luật doanh nghiệp quy định, cổ đông hoặc nhóm cổ đông sở hữu từ 05% tổng số cổ phần phổ thông trở lên có quyền yêu cầu triệu tập họp Đại hội đồng cổ đông trong trường hợp HĐQT vi phạm nghiêm trọng quyền của cổ đông, nghĩa vụ của người quản lý hoặc ra quyết định vượt quá thẩm quyền được giao hoặc/và trường hợp khác theo quy định tại Điều lệ công ty.

Về cơ cấu sở hữu, tính tới thời điểm hiện tại, Chủ tịch Lê Viết Hải là cổ đông lớn nhất tại Hòa Bình khi sở hữu 43,91 triệu cổ phiếu, tương đương tỷ lệ 17,86% vốn điều lệ. Tính thêm sở hữu của các thành viên trong gia đình, con số này tăng lên hơn 22%.

Bắt tạm giam 3 công chức Chi cục Hải quan liên quan vụ Thủ Đức House

Liên quan vụ Thủ Đức House, Bộ Công an vừa thực hiện lệnh bắt bị can để tạm giam đối với 3 công chức tại Chi cục Hải quan cửa khẩu cảng Sài Gòn KVI.

Theo Cơ quan Cảnh sát Điều tra - Bộ Công an, 3 bị can gồm: Hoàng Trung Kiên, Nguyễn Duy Linh, và Phạm Duy Bình. Riêng công chức Hồ Hoàng Hải bị cấm đi khỏi nơi cư trú. Bốn bị can đều là công chức thuộc Chi cục Hải quan cửa khẩu cảng Sài Gòn Khu vực I, Cục Hải quan TP.Hồ Chí Minh.

Bốn công chức trên đã bị Cơ quan Cảnh sát Điều tra - Bộ Công an bắt tạm giam và khởi tố về tội “Thiếu trách nhiệm gây hậu quả nghiêm trọng" quy định tại Khoản 3 Điều 360 Bộ Luật Hình sự năm 2015 để phục vụ điều tra trong vụ án của công ty Thủ Đức House, Công ty Hà Giang và Công ty Indovina.

Chi cục Hải quan cửa khẩu cảng Sài Gòn Khu vực 1

Cơ quan Cảnh sát Điều tra Bộ Công an cho hay, cơ quan này đang điều tra Vụ án Buôn lậu; Lừa đảo chiếm đoạt tài sản; Vận chuyển trái phép hàng hóa, tiền tệ qua biên giới; Nhận hối lộ; Sản xuất, buôn bán hàng giả; Sử dụng con dấu hoặc tài liệu giả của cơ quan tổ chức; Vi phạm quy định về quản lý, sử dụng tài sản Nhà nước gây thất thoát lãng phí, Vi phạm quy định về kế toán gây hậu quả nghiêm trọng và Thiếu trách nhiệm gây hậu quả nghiêm trọng xảy ra tại TP. Hồ Chí Minh, các tỉnh phía Nam, Công ty TNHH TMDV điện tử Thế Hải, Công ty TNHH TMDV điện tử Indo Vina và một số đơn vị liên quan, theo Quyết định trả hồ sơ để điều tra bổ sung số 6888/QĐ-VKSTC-V3 ngày 30/11/2022 của Viện kiểm sát nhân dân tối cao.

Sau khi Cơ quan Cảnh sát điều tra Bộ Công an ra Quyết định khởi tố bị can và bắt tạm giam các bị can, Cục Cảnh sát Điều tra tội phạm về tham nhũng, kinh tế, buôn lậu (C03) đã thi hành lệnh khám xét nơi làm việc của 4 công chức hải quan đang công tác tại chi cục trên.

Bộ Công an đã ban hành kết luận điều tra bổ sung vụ án Thuduc House và nhiều đơn vị liên quan.

Đồng thời, Cơ quan cảnh sát Điều tra cũng đề nghị xử lý các đảng viên bị khởi tố. Theo đó, căn cứ các quy định về việc xử lý cán bộ Đảng viên có vi phạm, Cơ quan Cảnh sát điều tra Bộ Công an thông báo và đề nghị Đảng bộ Chi cục Hải quan cửa khẩu Cảng Sài Gòn khu vực I xử lý về Đảng đối với ông Hoàng Trung Kiên và ông Nguyễn Duy Linh theo quy định.

Trước đó, ngày 20/11, Cơ quan Cảnh sát điều tra Bộ Công an đã ban hành kết luận điều tra bổ sung vụ án Thuduc House và nhiều đơn vị liên quan.

Theo đó, 60 bị can bị đã bị đề nghị truy tố về các tội danh: Lừa đảo chiếm đoạt tài sản; lạm dụng chức vụ, quyền hạn chiếm đoạt tài sản; vận chuyển trái phép tiền tệ qua biên giới; sản xuất hàng giả; buôn lậu; nhận hối lộ; vi phạm quy định về quản lý, sử dụng tài sản Nhà nước gây thất thoát, lãng phí…

Trong số 60 bị can bị truy tố có 17 bị can là lãnh đạo, cán bộ của Cục Thuế TP.Hồ Chí Minh.

Theo kết luận điều tra, từ năm 2017 đến năm 2019, Trịnh Tiến Dũng (SN 1974, được xác định là người cầm đầu, đang bị truy nã) chỉ đạo các đồng phạm thành lập nhiều doanh nghiệp ở Việt Nam và nước ngoài để lập hồ sơ xuất nhập khẩu hàng hóa.

Từ tháng 2/2018 đến tháng 6/2019, Dũng chỉ đạo thuộc cấp móc nối với cán bộ, lãnh đạo Công ty Thuduc House lập, ký 334 hợp đồng kinh tế với 8 công ty nước ngoài. Tổng giá trị các lô hàng xuất khẩu là hơn 158 triệu USD (hơn 3.600 tỷ đồng), thuế giá trị gia tăng hàng xuất khẩu bằng 0%.

Để hợp thức hóa, Công ty Thuduc House lập, ký 334 hợp đồng mua bán linh kiện điện tử trong nước với nhiều công ty với giá hơn 4.000 tỷ đồng. Sau đó, Công ty Thuduc House lập 17 bộ hồ sơ gửi Cục Thuế TP.HCM đề nghị hoàn thuế giá trị gia tăng hơn 365 tỷ đồng. Tiếp đó, Cục Thuế TP.HCM ban hành 17 quyết định hoàn thuế giá trị gia tăng cho Công ty Thuduc House với số tiền trên.

Cơ quan điều tra cho rằng, việc để xảy ra hành vi gian dối, lập hồ sơ khống để hoàn thuế giá trị gia tăng còn có hành vi trái pháp luật về quản lý thuế của cán bộ Cục Thuế TPHCM, gây thất thoát cho Nhà nước hơn 365 tỷ đồng.

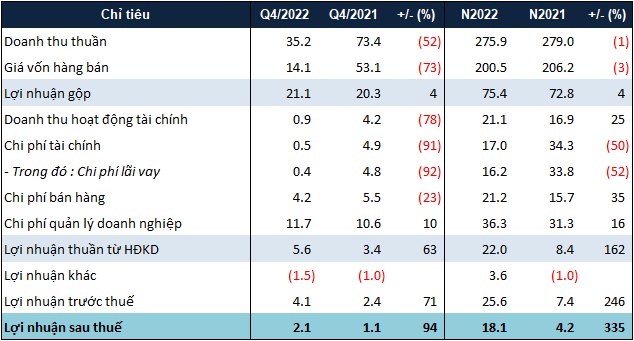

Thoái vốn khỏi phần lớn các khoản đầu tư, HQC báo lãi 2022 gấp 4 lần năm trước

Dù doanh thu thuần năm 2022 gần như đi ngang so với năm trước, CTCP Tư vấn Thương mại Dịch vụ Địa Ốc Hoàng Quân (HOSE: HQC) vẫn lãi ròng gấp hơn 4 lần năm trước.

Cụ thể, doanh thu thuần của HQC đạt gần 276 tỷ đồng, đi ngang so với năm 2021. Sau khi trừ giá vốn, lãi gộp của Công ty chỉ tăng 4%, ghi nhận hơn 75 tỷ đồng.

Điểm sáng của HQC trong năm 2022 chủ yếu đến từ việc Công ty chuyển nhượng cổ phần đang nắm giữ tại các đơn vị từng góp vốn. Nhờ đó, doanh thu tài chính ghi nhận hơn 21 tỷ đồng, tăng 25%.

Một điểm sáng khác là chi phí lãi vay giảm hơn nửa so với năm 2021, kéo theo chi phí tài chính giảm ở mức tương tự, còn 17 tỷ đồng.

Việc tăng thu giảm chi trong hoạt động tài chính đã giúp HQC lãi sau thuế hơn 18 tỷ đồng trong năm 2022, gấp 4.4 lần kết quả 2021. Tuy nhiên, nếu so với mục tiêu 165 tỷ đồng đề ra cho năm 2022, Công ty mới thực hiện được 11% số kỳ vọng.

Kết quả kinh doanh quý 4 và năm 2022 của HQC. Đvt: Tỷ đồng

Nguồn: VietstockFinance

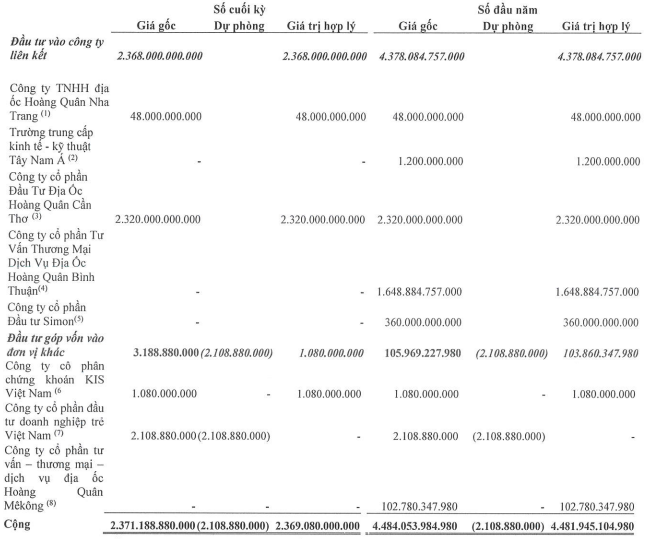

Với việc thoái vốn khỏi phần lớn đơn vị đã đầu tư, tổng tài sản của HQC tại thời điểm 31/12/2022 ghi nhận gần 7,237 tỷ đồng, giảm 22% so với đầu năm. Riêng giá trị khoản mục đầu tư vào công liên doanh, liên kết giảm 46%, còn 2,368 tỷ đồng.

Trong các công ty liên kết mà HQC đã thoái vốn, CTCP Tư vấn Thương mại Dịch vụ Địa Ốc Hoàng Quân Bình Thuận là tiêu biểu nhất khi vào đầu năm, giá trị đầu tư của HQC vào công ty này gần 1,649 tỷ đồng. Đơn vị này là chủ đầu tư của dự án Khu đô thị mới Nam Phan Thiết (13.5 ha) và KCN Hàm Kiệm 1 (146.2 ha) tại Bình Thuận.

Các khoản đầu tư của HQC tại các đơn vị

Nguồn: HQC

Ở diễn biến khác, nợ phải trả của HQC giảm 42% so với đầu năm, còn hơn 2,878 tỷ đồng. Nguyên nhân đến từ việc Công ty đã tất toán phần lớn các khoản tiền mượn từ các bên liên quan, qua đó giảm 64% giá trị khoản mục phải trả khác, về còn 1,182 tỷ đồng. Trong khi đó, nợ vay đi ngang ở mức 13 tỷ đồng.

Các cá nhân được HQC tất toán tiền đã mượn trong năm 2022

Chỉ thực hiện hơn 10% kế hoạch lợi nhuận 2022, HQC lần thứ 8 ‘thất hứa’ với cổ đông

Năm 2022, dù lợi nhuận sau thuế tăng trưởng 4,3 lần so với năm trước - tốt nhất kể từ 2019, song Công ty CP Tư vấn Thương mại Dịch vụ Địa Ốc Hoàng Quân (HOSE: HQC) mới đạt 11% kế hoạch năm, lại một lần nữa lỡ hẹn lời hứa với cổ đông.

Quý IV/2022, doanh thu thuần của HQC đạt 35 tỷ đồng, giảm 52%; lợi nhuận gộp đạt 21 tỷ đồng, tăng 5% so với cùng kỳ năm trước.

Quý này, HQc đã tiết giảm đáng kể các loại chi phí, cụ thể giảm 89% chi phí tài chính, trong khi không làm biến động chi phí bán hàng và quản lý. Nhờ vậy, dù suy giảm doanh thu song lợi nhuận trước thuế vẫn tăng trưởng 71%, đạt 4,1 tỷ đồng; lợi nhuận sau thuế tăng gấp đôi, đạt 2,1 tỷ đồng.

Lũy kế năm 2022, doanh thu thuần của HQC đạt 276 tỷ đồng, gần như đi ngang so với năm 2021. Biên lợi nhuận gộp đạt 27,17%, tăng nhẹ so với cùng kỳ là 25,8%.

Điểm sáng của HQC trong năm chủ yếu đến từ việc công ty chuyển nhượng cổ phần đang nắm giữ tại các đơn vị từng góp vốn, giúp doanh thu tài chính tăng 23%, đạt 21 tỷ đồng. Bên cạnh đó, HQC có thêm 3,5 tỷ đồng lợi nhuận khác.

Nhờ đó, HQC kết thúc năm 2022 với mức lợi nhuận trước thuế 25,5 tỷ đồng, tăng gấp 3,5 lần; lợi nhuận sau thuế đạt 18 tỷ đồng, tăng 4,3 lần so với năm trước. Đây cũng là năm có lợi nhuận tốt nhất của HQC sau 2019 đến nay.

Tuy nhiên, so với tham vọng đề ra tại đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2022 (doanh thu 1.085 tỷ đồng, lợi nhuận sau thuế 165 tỷ đồng), HQC mới chỉ hoàn thành 25% mục tiêu doanh thu, 12% mục tiêu lợi nhuận trước thuế và 11% mục tiêu lợi nhuận sau thuế. Như vậy, HQC đã có 8 năm lỡ hẹn lời hứa với cổ đông.

Năm 2022, dù lợi nhuận sau thuế tăng trưởng 4,3 lần, song HQC mới đạt 11% kế hoạch năm, lại một lần nữa lỡ hẹn lời hứa với cổ đông. Ảnh minh hoạ

Nói thêm về tham vọng của HQC, còn nhớ tại ĐHĐCĐ thường niên 2022, chủ tịch HĐQT Trương Anh Tuấn đã nói rằng: HQC đặt mục tiêu doanh thu 1.450 tỷ đồng (điều chỉnh tăng so với kế hoạch ban đầu) từ 3 nguồn chính là doanh thu đầu tư bất động sản 870 tỷ đồng, doanh thu hợp tác đầu tư 500 tỷ đồng và doanh thu từ đầu tư tài chính 80 tỷ đồng. Và theo kế hoạch, năm 2022, HQC sẽ đạt lợi nhuận sau thuế 165 tỷ đồng, dự kiến năm 2023 đạt 400 tỷ đồng, phấn đấu năm 2024 đạt mục tiêu 600 tỷ đồng lợi nhuận sau thuế. Với kết quả này HQC sẽ xử lý hết các vấn đề tồn đọng như nợ thuế, thặng dư âm vốn cổ phần.

Thế nhưng, tham vọng thì vẫn chỉ là tham vọng. Thực tế cho thấy HQC vẫn “đắm chìm” trong khó khăn kinh doanh, thị giá cổ phiếu gần một năm nay luôn “ngụp lặn” dưới mệnh, chưa biết ngày “về bờ” (kết thúc phiên ngày 27/1/2023, cổ phiếu HQC ở mức “trà đá” với 2.840 đồng/đơn vị - còn cách rất xa so với đỉnh 10.100 đồng/đơn vị hồi tháng 3/2022).

Với việc thoái vốn khỏi phần lớn đơn vị đã đầu tư, tổng tài sản của HQC tại thời điểm 31/12/2022 còn gần 7.237 tỷ đồng, giảm 22% so với đầu năm.

Các khoản phải thu có giá trị lớn nhất, đạt 4.242 tỷ đồng, chiếm 58% tổng tài sản, tăng 32 tỷ đồng so với đầu năm; riêng khoản dự phòng phải thu ngắn hạn khó đòi đạt 37 tỷ đồng.

Trong khi đó, khoản đầu tư vào công ty liên doanh, liên kết đã giảm 46% trong năm qua, còn 2.368 tỷ đồng. Nguyên nhân là HQC rút vốn khỏi Hoàng Quân Bình Thuận và Đầu tư Simon. Hàng tồn kho cũng giảm nhẹ còn 571 tỷ đồng.

Về nguồn vốn, nợ phải trả của HQC tại ngày 31/12/2022 đạt 2.878 tỷ đồng, giảm hơn 2.000 tỷ đồng, tương đương giảm 42% so với đầu năm.

Cơ cấu nợ đáng chú ý là khoản người mua trả tiền trước ngắn hạn đạt 795 tỷ đồng, tăng 9%; trong đó có 490 tỷ đồng là của khách mua bất động sản, giảm 6%. Trong khi đó, nợ vay của HQC rất thấp, chỉ 13 tỷ đồng.

Vốn chủ sở hữu tại ngày 31/12/2022 đạt 4.358 tỷ đồng, tăng thêm 18 tỷ đồng so với đầu năm; trong đó, lợi nhuận chưa phân phối là 48 tỷ đồng.

Chỉ thực hiện hơn 10% kế hoạch lợi nhuận 2022, HQC lần thứ 8 "thất hứa" với cổ đông

Chỉ thực hiện hơn 10% kế hoạch lợi nhuận 2022, HQC lần thứ 8 ‘thất hứa’ với cổ đông

## Năm 2022, dù lợi nhuận sau thuế tăng trưởng 4,3 lần so với năm trước - tốt nhất kể từ 2019, song Công ty CP Tư vấn Thương mại Dịch vụ Địa Ốc Hoàng Quân (HOSE: HQC) mới đạt 11% kế hoạch năm, lại một lần nữa lỡ hẹn lời hứa với cổ đông.

Quý IV/2022, doanh thu thuần của HQC đạt 35 tỷ đồng, giảm 52%; lợi nhuận gộp đạt 21 tỷ đồng, tăng 5% so với cùng kỳ năm trước.

Quý này, HQc đã tiết giảm đáng kể các loại chi phí, cụ thể giảm 89% chi phí tài chính, trong khi không làm biến động chi phí bán hàng và quản lý. Nhờ vậy, dù suy giảm doanh thu song lợi nhuận trước thuế vẫn tăng trưởng 71%, đạt 4,1 tỷ đồng; lợi nhuận sau thuế tăng gấp đôi, đạt 2,1 tỷ đồng.

Lũy kế năm 2022, doanh thu thuần của HQC đạt 276 tỷ đồng, gần như đi ngang so với năm 2021. Biên lợi nhuận gộp đạt 27,17%, tăng nhẹ so với cùng kỳ là 25,8%.

Điểm sáng của HQC trong năm chủ yếu đến từ việc công ty chuyển nhượng cổ phần đang nắm giữ tại các đơn vị từng góp vốn, giúp doanh thu tài chính tăng 23%, đạt 21 tỷ đồng. Bên cạnh đó, HQC có thêm 3,5 tỷ đồng lợi nhuận khác.

Nhờ đó, HQC kết thúc năm 2022 với mức lợi nhuận trước thuế 25,5 tỷ đồng, tăng gấp 3,5 lần; lợi nhuận sau thuế đạt 18 tỷ đồng, tăng 4,3 lần so với năm trước. Đây cũng là năm có lợi nhuận tốt nhất của HQC sau 2019 đến nay.

Tuy nhiên, so với tham vọng đề ra tại đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2022 (doanh thu 1.085 tỷ đồng, lợi nhuận sau thuế 165 tỷ đồng), HQC mới chỉ hoàn thành 25% mục tiêu doanh thu, 12% mục tiêu lợi nhuận trước thuế và 11% mục tiêu lợi nhuận sau thuế. Như vậy, HQC đã có 8 năm lỡ hẹn lời hứa với cổ đông.

Năm 2022, dù lợi nhuận sau thuế tăng trưởng 4,3 lần, song HQC mới đạt 11% kế hoạch năm, lại một lần nữa lỡ hẹn lời hứa với cổ đông. Ảnh minh hoạ

Nói thêm về tham vọng của HQC, còn nhớ tại ĐHĐCĐ thường niên 2022, chủ tịch HĐQT Trương Anh Tuấn đã nói rằng: HQC đặt mục tiêu doanh thu 1.450 tỷ đồng (điều chỉnh tăng so với kế hoạch ban đầu) từ 3 nguồn chính là doanh thu đầu tư bất động sản 870 tỷ đồng, doanh thu hợp tác đầu tư 500 tỷ đồng và doanh thu từ đầu tư tài chính 80 tỷ đồng. Và theo kế hoạch, năm 2022, HQC sẽ đạt lợi nhuận sau thuế 165 tỷ đồng, dự kiến năm 2023 đạt 400 tỷ đồng, phấn đấu năm 2024 đạt mục tiêu 600 tỷ đồng lợi nhuận sau thuế. Với kết quả này HQC sẽ xử lý hết các vấn đề tồn đọng như nợ thuế, thặng dư âm vốn cổ phần.

Thế nhưng, tham vọng thì vẫn chỉ là tham vọng. Thực tế cho thấy HQC vẫn “đắm chìm” trong khó khăn kinh doanh, thị giá cổ phiếu gần một năm nay luôn “ngụp lặn” dưới mệnh, chưa biết ngày “về bờ” (kết thúc phiên ngày 27/1/2023, cổ phiếu HQC ở mức “trà đá” với 2.840 đồng/đơn vị - còn cách rất xa so với đỉnh 10.100 đồng/đơn vị hồi tháng 3/2022).

Với việc thoái vốn khỏi phần lớn đơn vị đã đầu tư, tổng tài sản của HQC tại thời điểm 31/12/2022 còn gần 7.237 tỷ đồng, giảm 22% so với đầu năm.

Các khoản phải thu có giá trị lớn nhất, đạt 4.242 tỷ đồng, chiếm 58% tổng tài sản, tăng 32 tỷ đồng so với đầu năm; riêng khoản dự phòng phải thu ngắn hạn khó đòi đạt 37 tỷ đồng.

Trong khi đó, khoản đầu tư vào công ty liên doanh, liên kết đã giảm 46% trong năm qua, còn 2.368 tỷ đồng. Nguyên nhân là HQC rút vốn khỏi Hoàng Quân Bình Thuận và Đầu tư Simon. Hàng tồn kho cũng giảm nhẹ còn 571 tỷ đồng.

Về nguồn vốn, nợ phải trả của HQC tại ngày 31/12/2022 đạt 2.878 tỷ đồng, giảm hơn 2.000 tỷ đồng, tương đương giảm 42% so với đầu năm.

Cơ cấu nợ đáng chú ý là khoản người mua trả tiền trước ngắn hạn đạt 795 tỷ đồng, tăng 9%; trong đó có 490 tỷ đồng là của khách mua bất động sản, giảm 6%. Trong khi đó, nợ vay của HQC rất thấp, chỉ 13 tỷ đồng.

Vốn chủ sở hữu tại ngày 31/12/2022 đạt 4.358 tỷ đồng, tăng thêm 18 tỷ đồng so với đầu năm; trong đó, lợi nhuận chưa phân phối là 48 tỷ đồng.

XMC: Một doanh nghiệp bất động sản báo lãi quý 4/2022 gấp 66 lần 3 quý cộng lại

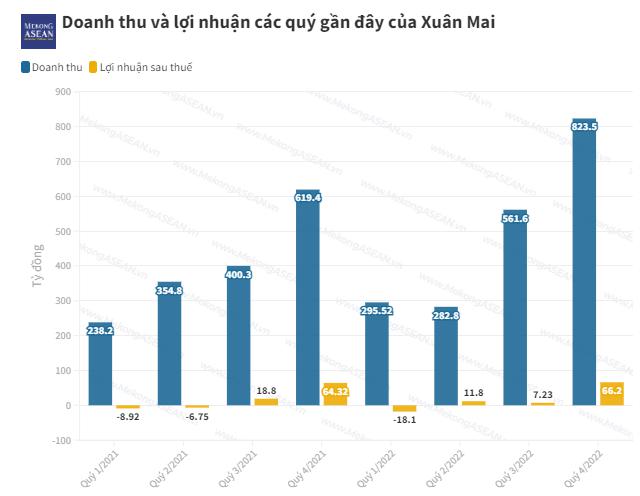

CTCP Đầu tư và Xây dựng Xuân Mai (Xuân Mai Corp – UpCOM: XMC) vừa công bố báo cáo tài chính quý 4/2022, ghi nhận kết quả kinh doanh tăng trưởng nhẹ so với cùng kỳ năm trước và vượt trội so với 3 quý đầu của năm 2022.

Cụ thể, trong quý 4/2022, Xuân Mai Corp ghi nhận doanh thu thuần 823,5 tỷ đồng, tăng 32,95% so với cùng kỳ năm trước. Tuy nhiên, với việc biên lợi nhuận gộp giảm từ 13,95% về còn 9,15%, lợi nhuận gộp của công ty giảm 12,8% về còn 75,34 tỷ đồng.

Trong kỳ, doanh thu tài chính của Xuân Mai tăng 82,6% lên 77,25 tỷ đồng, chi phí lãi vay tăng 44,22% lên 52,5 tỷ đồng, chi phí bán hàng tăng hơn 1 tỷ đồng lên 4,52 tỷ đồng, chi phí quản lý doanh nghiệp tăng 17,36% lên 27,524 tỷ đồng.

Khấu trừ các chi phí, Xuân Mai Corp báo lãi quý 4 tăng gần 3% so với cùng kỳ 2021 lên 66,16 tỷ đồng. Kết quả kinh doanh này vượt trội so với 3 quý còn lại của năm 2022. Cụ thể, quý 1 Xuân Mai báo lỗ 18 tỷ đồng, quý 2 lãi hơn 11,8 tỷ đồng và quý 3 lãi gần 7,23 tỷ đồng.

Lũy kế cả năm 2022, tổng doanh thu của Xuân Mai đạt 1.964,8 tỷ đồng, lợi nhuận sau thuế 67,05 tỷ đồng, tăng lần lượt 21,84% và gần 1% so với thực hiện năm 2021, tương ứng hoàn thành 71,23% chỉ tiêu doanh thu và 69,86% kế hoạch lợi nhuận đề ra tại ĐHĐCĐ hồi tháng tư năm ngoái.

Tính tới ngày 31/12/2022, tổng tài sản của XMC đạt 4.242 tỷ đồng, giảm nhẹ so với thời điểm đầu năm. 3.171,3 tỷ đồng trong số đó là nợ ngắn hạn, bao gồm 740,9 tỷ đồng hàng tồn kho, tăng 92,3%; 82,37 tỷ đồng tiền và các khoản tương đương với tiền, giảm 9,3%.

Một điểm đáng chú ý trong bức tranh tài chính của Xuân Mai là các khoản phải thu ngắn hạn lên tới 2.315,96 tỷ đồng, tuy giảm 13,59% so với đầu năm nhưng vẫn chiếm gần 55% tổng tài sản của công ty.

Khoản phải thu lớn nhất của Xuân Mai là 857,8 tỷ đồng của CTCP đầu tư xây dựng Xuân Mai Sài Gòn. Pháp nhân này được thành lập vào năm 2017 và có người đại diện pháp luật là ông Nguyễn Đức Cử, Phó Chủ tịch HĐQT XMC.

Ở bên kia bảng cân đối kế toán, tổng nợ của Xuân Mai đạt mức 3.343 tỷ đồng, hầu như giữ nguyên so với đầu năm. Bao gồm 665,53 tỷ đồng phải trả người bán ngắn hạn, 247,3 tỷ đồng người mua trả tiền trước ngắn hạn, 196 tỷ đồng chi phí phải trả ngắn hạn, 1.776,9 tỷ đồng vay và nợ thuê tài chính ngắn hạn và 176 tỷ đồng vay và nợ thuê tài chính dài hạn.

Xuân Mai Corp có tiền thân là Nhà máy bê tông tấm lớn Xuân Mai. Sau nhiều lần tái cấu trúc, năm 2003, công ty được cổ phần hóa và đổi tên thành CTCP Bê tông và xây dựng Vinaconex Xuân Mai.

Xuân Mai từng là thành viên Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex – HoSE: VCG), hoạt động trong mảng bê tông, xây lắp. Đến năm 2013, Vinaconex tiến hành thoái toàn bộ 51% vốn tại Xuân Mai Corp cho Công ty TNHH Khải Hưng.

Cơ cấu sở hữu của Xuân Mai vừa trải qua nhiều biến động lớn, khi Khải Hưng đã tiến hành thoái toàn bộ 34,85% vốn điều lệ, tương đương 23,478 triệu cổ phiếu XMC mà mình sở hữu. Trong đó, 10 triệu cổ phiếu được bán cho Chủ tịch HĐQT Bùi Khắc Sơn, giao dịch được thực hiện vào trung tuần tháng 11/2022 và 13,478 triệu cổ phiếu còn lại được bán cho bà Nguyễn Minh Trang, con gái Phó Chủ tịch HĐQT Nguyễn Đức Cử, giao dịch được thực hiện từ ngày 29/12/2022 – 5/1/2023.

Dự án FDI mới tăng mạnh trong tháng đầu năm 2023

Tổng vốn đầu tư trực tiếp nước ngoài (FDI) đăng ký vào Việt nam trong tháng 1/2023 giảm so với cùng kỳ, nhưng có tới 153 dự án được cấp mới, với tổng vốn đăng ký đạt 1,2 tỷ USD, tăng 48,5% về số dự án và gấp 3,1 lần về vốn đăng ký…

Nhiều dự báo cho thấy Việt Nam có thể thu hút 36-38 tỷ USD trong năm 2023.

Báo cáo tình hình kinh tế - xã hội tháng 1/2023 được Tổng cục Thống kê (Bộ Kế hoạch và Đầu tư) công bố cho thấy tính từ đầu năm đến ngày 20/1, tổng vốn FDI đăng ký vào Việt Nam (bao gồm cả vốn đăng ký cấp mới, vốn đăng ký điều chỉnh và giá trị góp vốn, mua cổ phần của nhà đầu tư nước ngoài) đạt 1,69 tỷ USD, giảm 19,8% so với cùng kỳ năm trước.

Tuy tổng vốn FDI đăng ký vào Việt Nam trong tháng 1/2023 giảm gần 20% so với cùng kỳ năm 2022, nhưng có một điểm tích cực là trong tháng 1/2023 có 153 dự án được cấp mới, với tổng vốn đăng ký đạt 1,2 tỷ USD, tăng 48,5% về số dự án và gấp 3,1 lần về vốn đăng ký so với cùng kỳ năm trước.

Cụ thể, trong tháng 1/2022, Việt Nam thu hút được 103 dự án FDI được cấp phép mới, với số vốn đăng ký đạt 388 triệu (USD), tăng 119,1% về số dự án và giảm 70,7% về số vốn đăng ký so với cùng kỳ năm 2021. Vì vậy, kết quả thu hút các dự án mới trong tháng 1/2023 được đánh giá là tín hiệu tích cực, mở ra cơ hội cho Việt Nam trong năm 2023 khi nhiều dự báo cho thấy Việt Nam có thể thu hút 36-38 tỷ USD.

Trong số các dự án FDI được cấp mới, những dự án liên quan đến lĩnh vực bán buôn và bán lẻ, sửa chữa ô tô, mô tô, xe máy và xe có động cơ khác có tỷ lệ vốn đăng ký lớn nhất, đạt 651,9 triệu USD, chiếm 54,1% tổng vốn đăng ký cấp mới. Tiếp theo là ngành công nghiệp chế biến, chế tạo đạt 351,2 triệu USD, chiếm 29,1%; các ngành còn lại đạt 201,9 triệu USD, chiếm 16,8%.

Cũng theo Tổng cục Thống kê, trong tháng 1/2023 có 28 quốc gia và vùng lãnh thổ đã có dự án đầu tư được cấp phép mới tại Việt Nam, trong đó Singapore là nhà đầu tư lớn nhất với 767,6 triệu USD, chiếm 63,7% tổng vốn đăng ký cấp mới; Trung Quốc xếp thứ 2 với 198,2 triệu USD, chiếm 16,4%.

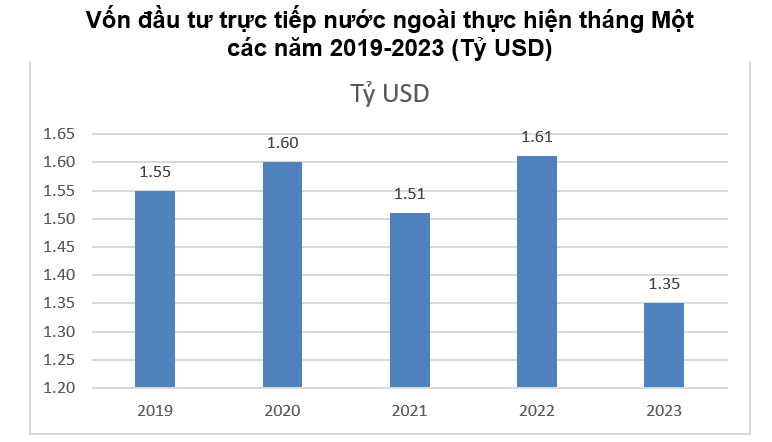

Vốn đầu tư trực tiếp nước ngoài thực hiện tại Việt Nam tháng 1/2023, ước đạt 1,35 tỷ USD, giảm 16,3% so với cùng kỳ năm trước. Trong đó lĩnh vực công nghiệp chế biến, chế tạo đạt 1,05 tỷ USD, chiếm 77,6% tổng vốn đầu tư trực tiếp nước ngoài thực hiện.

Ở chiều ngược lại, đầu tư của Việt Nam ra nước ngoài trong tháng 1/2023 có 3 dự án được cấp mới giấy chứng nhận đầu tư với tổng số vốn của phía Việt Nam là 126,6 triệu USD, gấp 2,9 lần so với cùng kỳ năm trước. Đồng thời, có 1 lượt dự án điều chỉnh vốn với số vốn điều chỉnh thêm 140,4 triệu USD. Tính chung tổng vốn đầu tư của Việt Nam ra nước ngoài đạt 126,7 triệu USD, gấp 3,4 lần so với cùng kỳ năm trước.

Trong tháng 1/2023 có 3 quốc gia và vùng lãnh thổ nhận đầu tư của Việt Nam, trong đó: Hàn Quốc là nước dẫn đầu với 125,1 triệu USD; chiếm 98,7% tổng vốn đầu tư, Thái Lan 1,5 triệu USD; chiếm 1,2%; Lào 140,4 nghìn USD; chiếm 0,1%.

Quý 4 lãi ròng chưa đến 3 tỷ đồng, DIC Corp (DIG) chỉ thực hiện được 1/10 kế hoạch lợi nhuận cả năm 2022

chỉ thực hiện được 1/10 kế hoạch lợi nhuận cả năm 2022")

Tại ĐHĐCĐ bất thường diễn ra vào ngày 12/10, Chủ tịch HĐQT Nguyễn Thiện Tuấn vẫn tự tin khẳng định với cổ đông sẽ hoàn thành kế hoạch lãi trước thuế năm 2022 bất chấp tình hình chung và nhóm bất động sản nói riêng đang gặp nhiều khó khăn.

Tổng CTCP Đầu tư Phát triển Xây dựng (DIC Corp – mã DIG) đã công bố báo cáo tài chính quý 4/2022 với doanh thu 391 tỷ đồng, giảm 57% so với cùng kỳ. Lợi nhuận gộp giảm đến 72% so với cùng kỳ xuống 110 tỷ đồng, tương ứng biên lãi gộp bị thu hẹp còn 28,1% từ mức 43,3% cùng kỳ năm ngoái.

Trong kỳ, doanh thu hoạt động tài chính giảm nhẹ về còn 22 tỷ đồng trong khi chi phí tài chính tăng 12% lên gần 56 tỷ đồng. Chi phí bán hàng và quản lý doanh nghiệp đều giảm tuy nhiên DIC Corp lại không còn khoản lợi nhuận khác đột biến đến 786 tỷ đồng như cùng kỳ. Kết quả, doanh nghiệp lãi ròng vỏn vẹn gần 3 tỷ đồng, “bốc hơi” 99,7% so với cùng kỳ.

chỉ thực hiện được 1/10 kế hoạch lợi nhuận cả năm 2022 - Ảnh 1.")

Lũy kế cả năm 2022, DIC Corp ghi nhận doanh thu đạt mức 1.909 tỷ đồng và lợi nhuận trước thuế 197 tỷ đồng, lần lượt 26% và 84% so với cùng kỳ. Với kết quả này, công ty mới chỉ thực hiện được 38% kế hoạch doanh thu và 1/10 mục tiêu lợi nhuận đề ra tại ĐHĐCĐ thường niên hồi tháng 4/2022.

Năm 2022, DIC Corp đặt kế hoạch doanh thu cùng thu nhập khác và lợi nhuận trước thuế lần lượt là 5.000 tỷ đồng và 1.900 tỷ đồng, tương ứng tăng lần lượt 43% và 48% so với thực hiện năm 2021.

Đáng chú ý, tại ĐHĐCĐ bất thường diễn ra vào ngày 12/10, Chủ tịch HĐQT Nguyễn Thiện Tuấn vẫn tự tin khẳng định với cổ đông sẽ hoàn thành kế hoạch lãi trước thuế năm 2022 bất chấp tình hình chung và nhóm bất động sản nói riêng đang gặp nhiều khó khăn. Tuy nhiên, kết quả thực tế lại hoàn toàn trái ngược.

Không chỉ lợi nhuận lao dốc, DIC Corp còn gặp vấn đề lớn với dòng tiền. Lưu chuyển tiền thuần từ hoạt động kinh doanh năm 2022 tiếp tục âm hơn 2.500 tỷ đồng. Con số này cùng kỳ năm 2021 mới ở mức âm hơn 800 tỷ đồng.

Thời điểm 31/12/2022, tổng tài sản của DIC Corp đã giảm 12,5% so với đầu năm xuống 14.743 tỷ đồng. Trong đó khoản mục tiền và tương đương tiền giảm 75,4% xuống còn 246 tỷ đồng; các khoản phải thu ngắn hạn tăng 26,6% lên 4.347 tỷ đồng. Các khoản phải thu dài hạn giảm 42,1% xuống còn 2.381 tỷ đồng. Ngược lại, hàng tồn kho tăng 54,1% lên 5.923 tỷ đồng.

Về phần nguồn vốn, nợ phải trả của DIC Corp cũng giảm gần 24% so với thời điểm đầu năm xuống còn gần 7.000 tỷ đồng. Nợ dài hạn ở mức 3.054 tỷ đồng trong đó vay nợ tài chính dài hạn chiếm 2.840 tỷ đồng, giảm gần 34% so với cùng kỳ, phần lớn tới từ việc mua lại 1.600 tỷ đồng trái phiếu thuộc 2 lô DIGH2124002 và DIGH2124003 phát hành vào năm 2021.

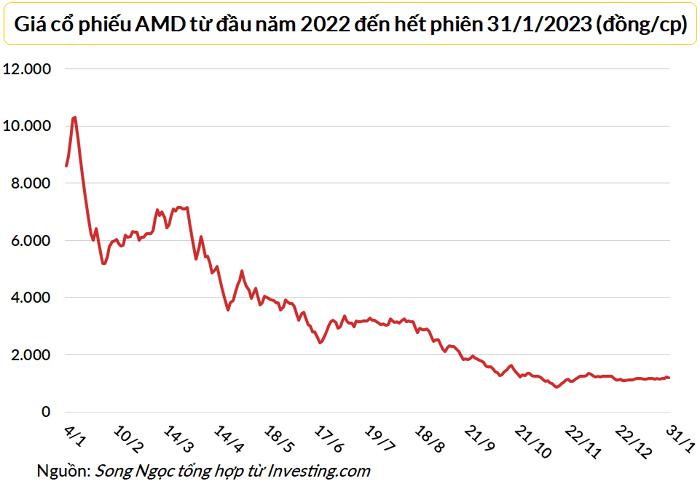

AMD: Báo doanh thu giảm 90% vì vụ ông Trịnh Văn Quyết bị bắt, thua lỗ kỷ lục vì dự phòng phải thu tăng đột biến

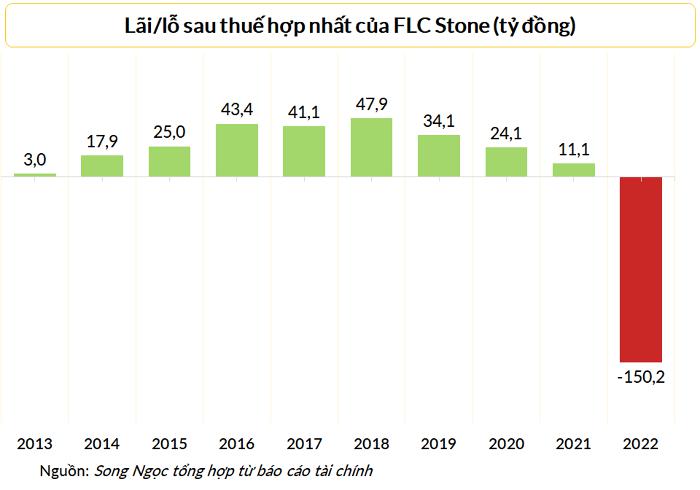

FLC Stone (Mã: AMD) cho biết vụ việc cá nhân ông Trịnh Văn Quyết bị bắt đã dẫn đến việc các đối tác và ngân hàng dừng hợp đồng mua bán và thi công, khiến cho doanh thu quý IV/2022 giảm tới 90% so với cùng kỳ 2021.

Ngày 30/1, Công ty cổ phần Đầu tư và Khoáng sản FLC Stone (Mã: AMD) công bố báo cáo tài chính hợp nhất quý IV/2022 cho thấy doanh thu thuần hợp nhất đạt 20,88 tỷ đồng, giảm 90% so với cùng kỳ 2021. Sau khi trừ đi giá vốn hàng bán, FLC Stone ghi nhận lãi gộp chỉ gần 1,2 tỷ đồng, bằng khoảng 1/8 kết quả quý IV năm trước.

Theo giải trình của FLC Stone, việc Chủ tịch Tập đoàn FLC Trịnh Văn Quyết bị bắt trong năm 2022 về tội lừa đảo chiếm đoạt tài sản, thao túng thị trường chứng khoán và che giấu thông tin trong hoạt động chứng khoán đã dẫn đến việc các đối tác và ngân hàng dừng hợp đồng mua bán và dừng thi công các công trình xây dựng, gây ảnh hưởng lớn tới doanh thu.

Công ty khai thác và kinh doanh đá xây dựng này từng khẳng định ông Trịnh Văn Quyết không phải là lãnh đạo của công ty, không trực tiếp tham gia vào việc điều hành công ty, FLC Stone không tham gia vào các hoạt động lừa đảo hay thao túng chứng khoán mà cơ quan công an đang điều tra.

Tuy nhiên, ảnh hưởng của vụ việc ông Trịnh Văn Quyết tới hoạt động kinh doanh của FLC Stone là không thể tránh khỏi.

Khoản mục biến động lớn nhất trên báo cáo kết quả hoạt động kinh doanh quý IV là chi phí quản lý doanh nghiệp, tăng từ 3,3 tỷ đồng trong quý IV/2021 lên 126 tỷ đồng trong ba tháng cuối năm 2022, tức là tăng gấp 38 lần. Riêng khoản mục chi phí này đã lớn gấp 6 lần doanh thu trong kỳ nên kịch bản thua lỗ là không thể tránh khỏi.

Sau khi hạch toán hết các khoản thu – chi, FLC Stone ghi nhận lỗ sau thuế 126,75 tỷ đồng trong quý IV/2022, trái ngược với khoản lãi 1,74 tỷ đồng cùng kỳ năm trước.

FLC Stone cho biết công ty phải trích lập bổ sung dự phòng một số khoản phải thu nên dẫn tới thua lỗ nặng. Công ty không thuyết minh rõ đã phải trích lập cho khoản phải thu nào.

Tại ngày 31/12/2022, tổng giá trị các khoản phải thu của FLC Stone là 1.219 tỷ đồng, chiếm 55% tổng tài sản. Giá trị dự phòng phải thu khó đòi là gần 151 tỷ, lớn gấp 111 lần số đầu năm.

Lũy kế cả năm 2022, FLC Stone đạt doanh thu thuần gần 486 tỷ đồng, bằng chưa đầy 1/3 năm trước. Biểu đồ dưới đây cho thấy số lỗ sau thuế năm vừa qua là hơn 150 tỷ đồng, trái ngược với khoản lãi 11,1 tỷ của năm 2021.

FLC Stone thua lỗ kỷ lục trong năm 2022.

Kết phiên hôm nay 31/1, giá cổ phiếu AMD dừng ở 1.210 đồng/cp, tương ứng với vốn hóa 198 tỷ đồng. Hiện nay, AMD là cổ phiếu duy nhất trong họ FLC vẫn còn được giao dịch.

Giá cổ phiếu AMD hiện nay thấp hơn 86% so với đầu năm 2022.

Nguồn: Doanh nghiệp kinh doanh