Lợi nhuận quý 1 vượt trội, Masan bước vào quỹ đạo tăng trưởng có lợi nhuận

Masan công bố kết quả kinh doanh Quý 1/2025 tăng trưởng mạnh:

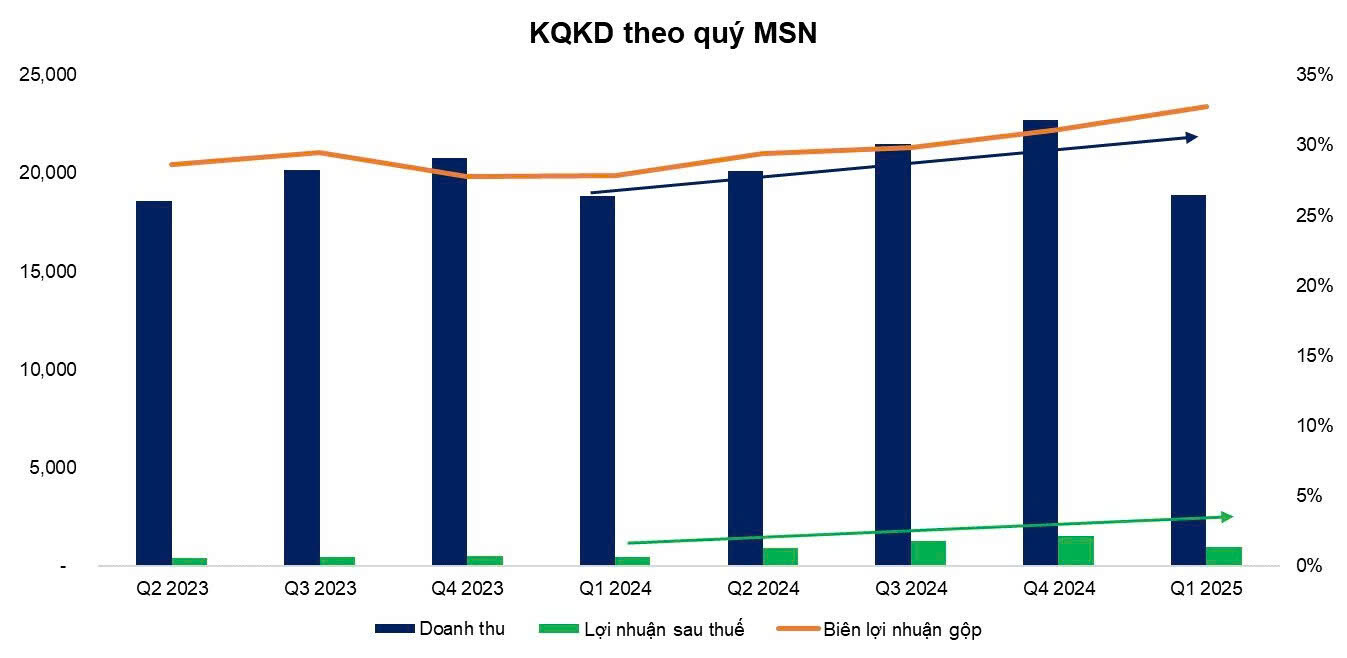

Doanh thu: 18,897 tỷ đồng, tăng 0.2% yoy

Lợi nhuận sau thuế sau CĐTS: 394 tỷ, tăng mạnh 279% yoy

Kết quả các mảng kinh doanh chính

1. Masan Consummer (Upcom: MCH)

MCH hiện vẫn đang đi đúng tiến độ để chuẩn bị cho khả năng được niêm yết vào cuối năm 2025 và sẽ không có 1 sự chậm trễ nào cả.

MSN vẫn đặt mục tiêu duy trì tỷ lệ sở hữu trên 65% tại MCH sau đợt phát hành quyền mua.

MCH tự tin vào khả năng duy trì tỷ lệ chi trả cổ tức bằng tiền mặt là 60% trong những năm tới, nhờ vào năng lực tài chính vững mạnh của công ty.

Các động lực tăng trưởng để đạt mục tiêu tăng trưởng doanh số ở mức 8-15% YoY trong năm 2025: mức tăng trưởng khoảng 5–7% YoY sẽ đến từ việc ra mắt sản phẩm mới và khoảng 3–4% YoY đến từ việc tăng giá trị. Phần còn lại sẽ đến từ mức tăng trưởng của sản lượng.

Phân khúc cao cấp: Trong quý 1/2025, nước mắm, chiếm 60% doanh thu gia vị của MCH, đã ghi nhận mức tăng trưởng 11,4% YoY. Mức tăng trưởng này chủ yếu đến từ tăng giá trị thông qua các sản phẩm cao cấp. Omachi – một thương hiệu mì ăn liền cao cấp – cũng đã ghi nhận mức tăng trưởng 20% YoY trong quý 1/2025.

Công ty kỳ vọng biên lợi nhuận gộp sẽ cải thiện trong nửa cuối năm 2025 nhờ giá nguyên liệu ổn định.

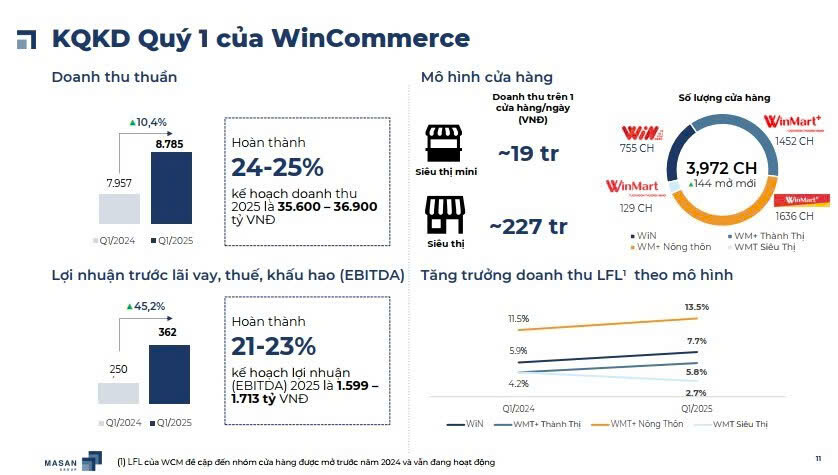

2. Wincommerce

Chính thức có lãi sau thuế từ Q3/2024, tập trung vào tăng trưởng lợi nhuận!

Việc mở rộng minimart sẽ tập trung chủ yếu ở khu vực miền Bắc và miền Trung và tối ưu hóa hiệu quả hoạt động ở miền Nam.

Chiến lược mở rộng ở nông thôn: Mở rộng nhanh chóng với trọng tâm là cung cấp 100 mặt hàng giá trị chủ chốt có giá thấp hơn đối thủ cạnh tranh để thu hút khách hàng đến cửa hàng.

Trong các mô hình bán lẻ cao cấp, công ty đang tập trung vào việc gia tăng tỷ trọng hàng tươi sống để củng cố lợi thế cạnh tranh.

3. Masan Meatlife (Upcom: MML)

Tiếp tục tập trung vào việc tăng tỷ trọng đóng góp doanh thu từ thịt chế biến trong tổng doanh thu. Trong quý 1/2025, thịt chế biến đóng góp 28% vào tổng doanh thu.

Hưởng lợi từ giá thịt heo tăng trong 2025.

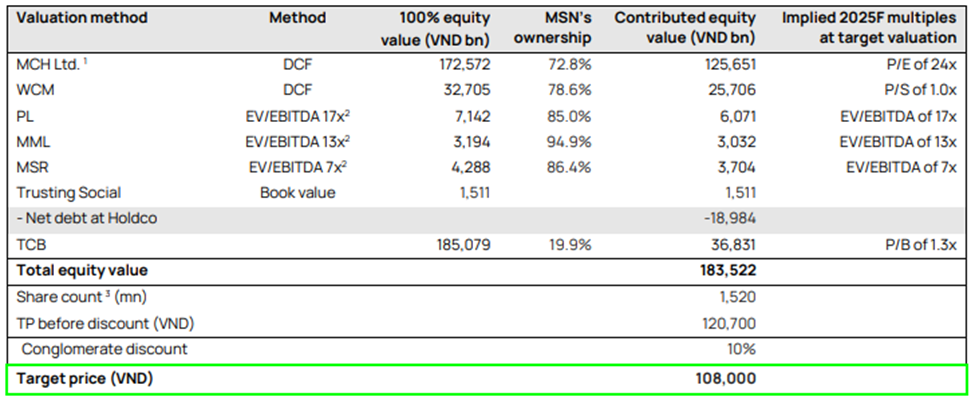

Hiện tại Vietcap đang có khuyến nghị MUA mã MSN với giá mục tiêu là 108.000, upside 72% trong 12 tháng tới!!

Xét riêng trong ngành tiêu dùng & bán lẻ, MSN hồi phục từ đáy tháng 4 vừa qua, từ 54.100 lên 62.400, tương ứng tăng khoảng 15–20% chỉ trong hơn một tháng.

Trong khi đó, FRT hồi phục mạnh hơn (đáy ~141.000 VND lên ~174.800 VND, ~+24%) và MWG cũng tăng từ ~52.000 VND lên 64.200 VND (+24%).

Xét hiệu suất từ đầu năm (YTD), MSN giảm khoảng 11% (chủ yếu do đợt điều chỉnh đầu năm), trong khi MWG đi ngang và FRT giảm ~7%.

Kết quả kinh doanh MSN tốt hơn nhưng giá cổ phiếu chưa phản ánh tương ứng, cho thấy vẫn còn dư địa tăng giá.

Doanh thu tháng 4/2025 WCM tăng trưởng ~ 16% trong đó Rural tăng > 30%

Mảng rural tăng trưởng hơn 30% và mở mới 46 CH trong tháng 4. Điều này minh chứng cho sự tăng trưởng bền vững của các cửa hàng Rural trong bối cảnh thị trường bán lẻ đang gặp nhiều thách thức và cạnh tranh ngày càng gay gắt.

WCM lãi quý thứ 3 liên tiếp - Tiềm năng IPO trong tương lai.

Doanh thu T4/25 tăng 16% ( trong đó mảng winmart nông thôn tăng hơn 30%)- WCM nông thôn mở hơn 46 cửa hàng mới chỉ trong T4 => Tăng trương trong bối cảnh khó khăn

- Vietcap đang định giá ~ 1.3 tỉ USD ( 33 ngàn tỉ) cho mảng KD WCM của MSN

Vietcap dự phóng Wincommerce (WCM) sẽ tăng trưởng mạnh trong 2025

- WCM liên tục có lãi 3 quý liên tiếp. Trong quý 1 năm 2025, doanh số của WCM tăng 10% yoy, nhờ vào phân khúc cửa hàng tiện lợi tăng trưởng 14% yoy, với biên EBIT/NPM lần lượt là 1,6%/0,7%.

- Vietcap kỳ vọng WCM sẽ mở 300 cửa hàng vào năm 2025, tập trung ở miền Bắc và miền Trung, và cải thiện hiệu quả hoạt động ở miền Nam. Về lâu dài, WCM có thể đóng góp 13%/21% vào NPAT-MI của MSN trong giai đoạn 2026/2029.

- Dự báo doanh thu WCM 2025 đạt 36.243 tỷ, tăng trưởng 10% yoy, nhờ (1) doanh thu trên 1 cửa hàng tăng 7% yoy, (2) đóng góp cả năm từ 198 cửa hàng mở vào năm 2024 và (3) giả định của chúng tôi về 300 cửa hàng tiện lợi mới vào năm 2025.

• BLN gộp tăng dần từ -7% (2019) đến +2% (2023), WCM đang dần vượt qua điểm hoà vốn với trên 90% số cửa hàng đã có lợi về EBITDA.

• Riêng Quý 1/2025: Doanh thu WCM tăng 10,4% YoY, đạt 8.785 tỷ đồng, biên EBIT 1,6% — cao nhất trong 6 quý gần nhất.

• T4/2025: doanh thu WCM tăng ~16% YoY, trong đó khu vực nông thôn tăng >30%, mở mới 46 cửa hàng.

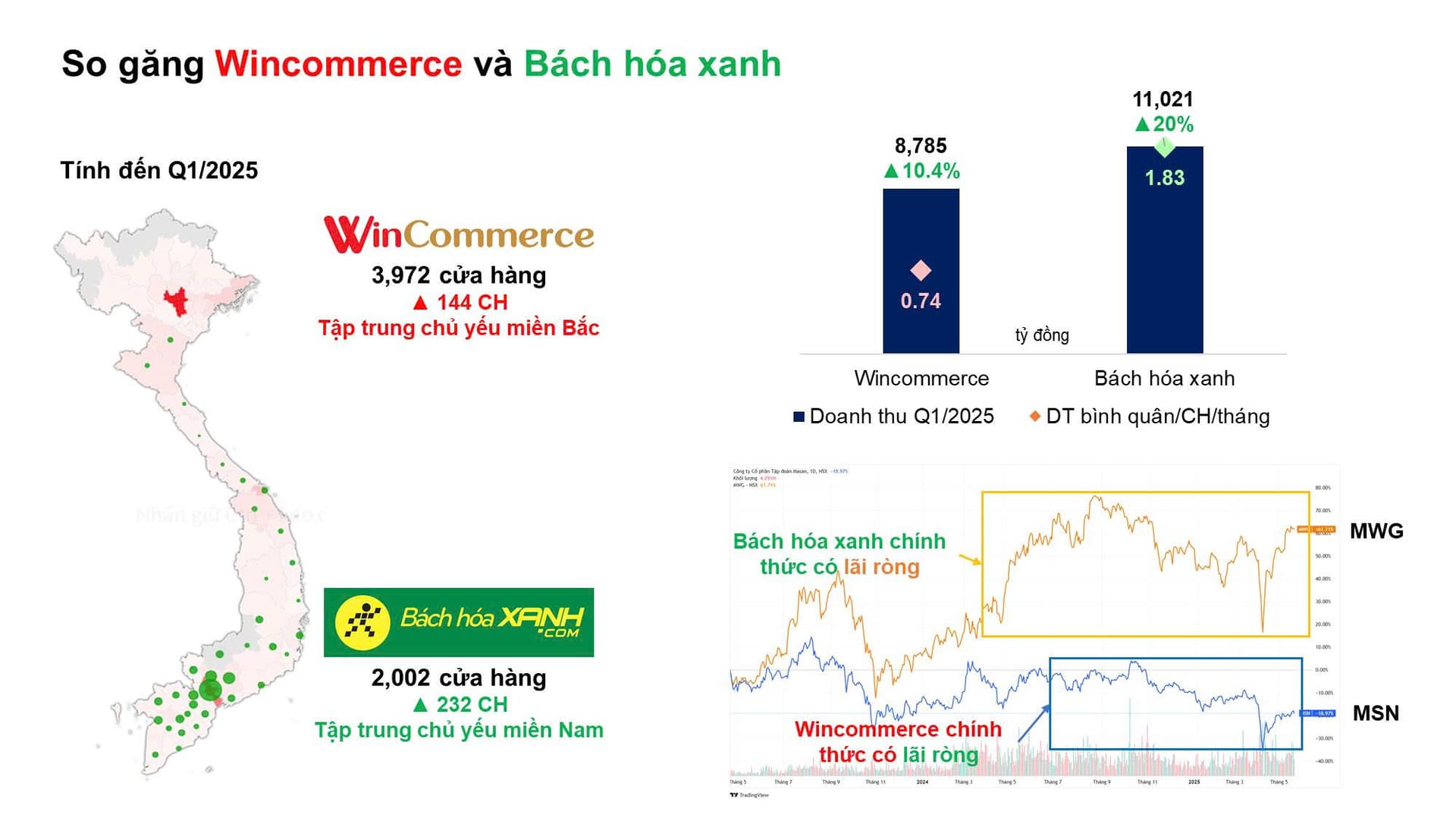

WinCommerce và Bách hóa xanh

• MWG: BHX báo lãi Q4/2023, từ đó đến nay MWG tăng ~39% (tính đến 24/05/2025)

• MSN: WCM báo lãi từ Q4/2023, tuy nhiên MSN mới tăng ~6% — chưa phản ánh đầy đủ giá trị chuỗi WCM

Hiện WCM đang tiếp tục mở rộng mạng lưới 300 cửa hàng/năm, tập trung vào khu vực nông thôn; Kỳ vọng IPO WinCommerce sớm hơn dự kiến nếu lợi nhuận tiếp tục duy trì.