Wincommerce - TIỀM NĂNG IPO

Mục tiêu chiến lược: WinCommerce được kỳ vọng sẽ IPO trong trung hạn (2025–2026) như một phần trong kế hoạch tăng trưởng và tái cấu trúc hệ sinh thái tiêu dùng – bán lẻ của Masan Group.

Tình hình KD Wincommerce

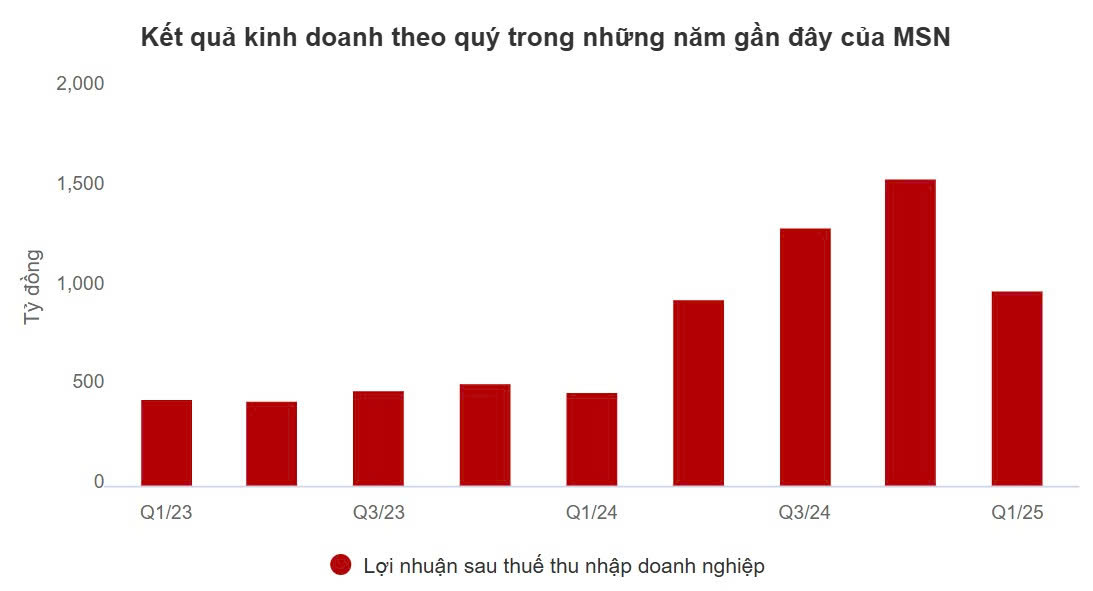

- 3 quý liên tiếp có lãi kể từ Q3/2024, Biên EBITDA cải thiện mạnh (dự kiến đạt >2% vào 2025)

- Mạng lưới cửa hàng đạt >3.600 điểm bán toàn quốc, trong đó >90% đã đạt hòa vốn EBITDA

- Mô hình vận hành bền vững, có tích hợp số hóa chuỗi cung ứng, dữ liệu tiêu dùng và nền tảng hội viên WiN

Giả định IPO

- Giá trị doanh nghiệp (EV) ước tính ~1,6 tỷ USD dựa trên EV/EBITDA ~17x và EBITDA dự phóng ~94 triệu USD (khoảng 2.200 tỷ VND)

- Phát hành 15-20% cổ phần ra công chúng/nhà đầu tư chiến lược, tương đương giá trị IPO ~240-320 triệu USD

- Mức P/S kỳ vọng ~1x dựa trên doanh thu 2025 ~36.000 tỷ VND (theo dự phóng Vietcap)

- Mục tiêu sau IPO: duy trì tăng trưởng doanh thu >10%/năm, mở rộng hội viên WiN lên >12 triệu, nâng Biên EBITDA lên 3–4% vào 2027

Kỳ vọng sau IPO

- Huy động từ 200–300 triệu USD từ các nhà đầu tư chiến lược/IPO công chúng

- Cải thiện định giá MSN ở cấp độ tập đoàn nhờ tách biệt tài sản hoạt động hiệu quả