lại còn mở rộng thêm đối tượng sản phẩm đc giảm thuế nữa bác ![]()

1 Likes

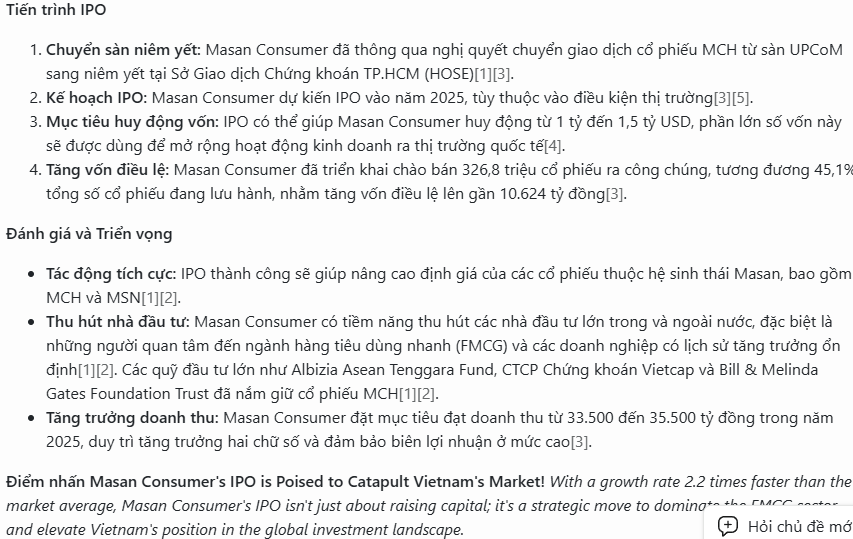

MSN – MML – WCM

Ước tính, doanh số MML có thể đạt mức tăng trưởng từ 25-30% yoy trong Q2/2025 (tương đương 2,200 - 2,300 tỷ). Kỳ vọng LNST Q2/2025 tiếp tục tăng trưởng QoQ khi MML ghi nhận LNST Q1/2025 đạt 116 tỷ.

-

Với kết quả tích cực trên, MML có thể hoàn thành 100% KH lợi nhuận do Ban lãnh đạo đề ra trong ĐHCĐ và theo Vietcap dự phóng (247 tỷ) chỉ trong nửa đầu năm 2025.

-

MML có thể duy trì được mức tăng trưởng hơn 20% có thể nhờ giá heo hơi duy trì ở mức cao 68,000 – 71,000/kg, cao hơn ~10% so với Q2/2024 - ( tính đến ngày 25/06/2025)

-

MML hiện phân phối chính hơn 50% thị phần thịt heo tại chuỗi siêu thị Winmart với hơn 4000 cửa hàng. Vừa qua, Wincommerce cũng ghi nhận thông tin tích cực với KQKD 5T/2025 tăng trưởng 12.8% yoy.

MSN hiện là đơn vị sở hữu đồng thời MML và Wincomerce thông qua SHERPA và TCX, Vietcap đang có báo cáo Khuyến nghị MUA cho MSN với giá mục tiêu 101,200 đồng/cổ phiếu.

1 Likes

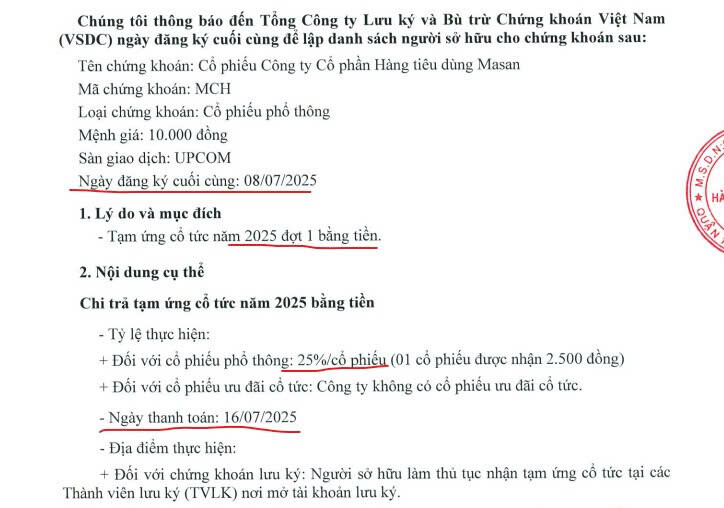

MCH chốt ngày tạm ứng cổ tức 2025

-

Tỷ lệ 25% bằng tiền mặt

-

Ngày giao dịch không hưởng quyền: 07/07

-

Ngày thanh toán: 16/07

Với tỷ lệ sở hữu ~66%, Masan dự kiến sẽ thu về gần 1.650 tỷ đồng tiền cổ tức

**MCH ghi nhận DT Q1/2025 đạt 7,489 tỉ (+13.8%yoy) hoàn thành 22% KH năm. Trong Q2/2025, công ty triển khai chiến lược cao cấp hóa với sản phẩm nổi bật “Quán Xá Châu Á”.

**MSN cũng ghi nhận thông tin tích cực từ các mảng KD khác:

-

MML: Theo thông tin sơ bộ, doanh số Q2/2025 có thể tăng từ 25-30% và lợi nhuận cao hơn quý 1, giúp MML vượt kế hoạch lợi nhuận cả năm (205 tỷ) chỉ trong 6T/2025.

-

WCM: Lũy kế 5T/2025 DT đạt 14.7 nghìn tỉ (+12.8% yoy) với tiến độ mở CH mới tích cực và tất cả CH mới đặt lợi nhuận dương.

-

MSR: Q2/2025 dự báo có lãi nhờ hưởng lợi giá APT vonfram cao nhất trong 13 năm đạt 450-470USD/mtu (Giá bán Trung bình trong năm 2024 chỉ 318USD/mtu).

- TCB : đặt mục tiêu IPO công ty con TCBS với định giá kì vọng từ 4-4.5 tỉ USD. MSN hiện là NDT Chiến lược của TCB với khoản đầu từ 19.9% của mình.

MSN đang hồi phục mạnh mẽ về nhiều mặt từ các công ty con sở hữu trực tiếp và các khoản đầu tư tài chính tại công ty liên kết.

Vietcap hiện đang khuyến nghị MUA đối với MSN, với giá mục tiêu 101.200 đồng/cp

2 Likes

Cập nhật tín hiệu kỹ thuật MSN

- MSN đóng cửa ngày phiên 26/06 tiếp cận ngưỡng kháng cự mạnh 72 với KLGD tăng đều qua từng phiên.

- Chỉ số sức mạnh giá MSN (do Vietcap đánh giá) luôn duy trì mức cao >70 và tăng mạnh trong các phiên gần đây vượt kháng cự MA200 (86)

- Kháng cự tiếp theo cổ phiếu 72-74 ; Ngưỡng hỗ trợ gần nhất tại MA200 ~69.5

Kịch bản giao dịch

- Kịch bản tích cực (~60%): MSN tiếp tục tiến đến kháng cự tiếp theo ở 74-76, thanh khoản duy trì ở mức cao. Tiếp tục nắm giữ.

- Kịch bản trung tính (~30%): điều chỉnh, tích lũy trở lại quanh vùng 69-70. Chốt lời 1 phần danh mục.

- Kịch bản tiêu cực (~10%): MSN quay đầu giảm thủng 68.5, kết thúc xu hướng tăng. Đóng vị thế.

1 Likes

Cổ phiếu ngành bán lẻ, ngành hàng tiêu dùng MSN - FRT - MWG đồng thuận tăng điểm

Gần đây, nhóm ngành Tiêu dùng ghi nhận các thông tin tích cực:

-

Tổng mức bán lẻ 5T/2025 đạt 2.851,4 nghìn tỷ đồng, tăng +9,7% YoY với sức mua và nhu cầu tiêu dùng tăng nhờ chống buôn lậu và hàng giả.

-

Ngày 17/06, Quốc hội cũng đã thông qua viêc gia hạn thuế VAT 8% tới tháng 12 năm 2026 để tiếp tục kích cầu Ngành Tiêu dùng.

Theo nguồn tin thị trường, hầu hết các cổ phiếu bán lẻ, tiêu dùng có KQKD tích cực trong Q2/2025. Trong đó:

-

MSN có thể ghi nhận LNST từ 1,500 tỉ (+59%yoy) động lực tới từ tăng trưởng ở hầu hết các mảng kinh doanh chính với MML Doanh thu Q2/2025 tăng 25-30% ; MSR giảm lỗ nhờ giá bán APT vonfram cao nhất 13 năm 450-470 USD/mtu và tình hình kinh doanh tích cực tại Wincommerce.

-

MWG được dự báo tăng trưởng LNST từ 28-37% yoy ; DGW có thể đạt 115 tỉ LNST +31%yoy và FRT có thể lãi hơn 180 tỉ tăng trưởng 283% yoy.

1 Likes

Tiêu dùng hồi phục tốt - Cơ hội với nhóm Bán lẻ, tiêu dùng

- Theo số liệu từ Tổng cục Thống kê, Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng của Việt Nam trong tháng 7/2025 ước đạt 576,4 nghìn tỷ đồng, tăng 1,1% so với tháng trước và tăng 9,2% so với cùng kỳ năm trước. Trong đó, Bán lẻ hàng hóa là động lực chính, chiếm tới 76.4% tổng mức tăng.

- Với vị thế hàng đầu ngành tiêu dùng - bán lẻ Việt Nam, Masan kỳ vọng đón kết quả tích cực trong nửa cuối năm.

- Theo đó, Vietcap dự báo KQKD của MSN cho cả năm 2025:

- Doanh thu: 81,417 tỷ, giảm nhẹ 2.1% yoy

- LNST sau CĐTS: 2,852 tỷ, tăng mạnh 42.7% yoy

và đang có khuyến nghị mua MSN với giá mục tiêu 101.2, upside 20.6% trong 12 tháng tới.

1 Likes

Dòng tiền rồi sẽ về với đất hiếm , vàng và khoáng sản là nhóm thắng đậm nhất. ![]()

![]()

![]()

![]() 992660354

992660354

2 Likes

MSN duy trì đóng góp lớn nhiều năm: Khoảng 4.000–5.000 tỷ đồng/năm; riêng Masan Consumer (MCH) năm qua nộp gần 2.300 tỷ. Quan điểm/khung vĩ mô 2025: Chính phủ giảm VAT, cắt giảm phí, tăng 30% lương cơ bản khu vực công; GDP: WB dự báo 6,8%, Chính phủ đặt mục tiêu ≥8%; GDP/người ~5.000 USD. Xu hướng dịch chuyển mua sắm sang kênh bán lẻ hiện đại (MT) tiếp tục rõ nét. Chiến lược 2025 của Masan: Củng cố hệ sinh thái Tiêu dùng – Bán lẻ – Công nghệ; WCM mở rộng WinMart Thành thị & Nông thôn, đẩy mạnh WiN membership; MCH mục tiêu tăng trưởng hai chữ số, nâng cấp ngành hàng gia vị & khôi phục thực phẩm tiện ích.

1 Likes

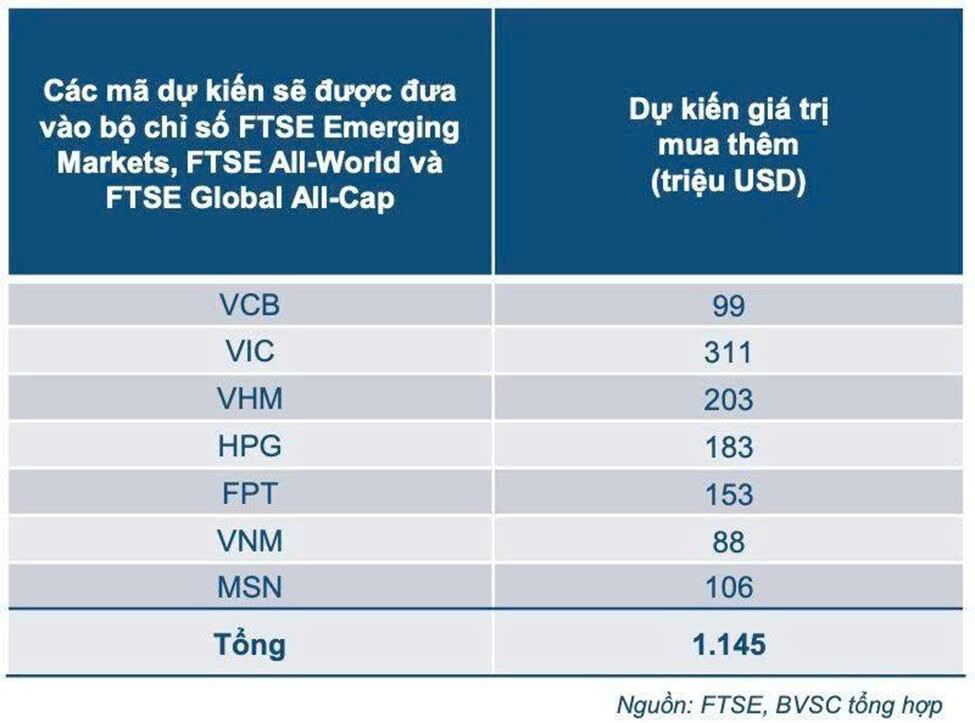

MSN kỳ vọng được mua mạnh sau khi nâng hạng thị trường

- Theo Vietcap: Khối ngoại sẽ tập trung mua ròng từ nửa cuối 2025, và đặc biệt mua mạnh hơn sau khi thị trường Việt Nam chính thức nâng hạng.

Top các cổ phiếu được ETF mua ròng tập trung vào nhóm cổ phiếu vốn hóa lớn, ngân hàng như: VIC(138 triệu); VHM (100tr USD); MSN (65tr USD); VNM (50tr USD); HPG (58tr USD); SSI (30tr USD);…

- Nguồn báo cáo BVSC thì giá trị mua thêm từ các ETF tracking FTSE, phụ thuộc vốn hóa, free-float và tỷ trọng ban đầu của từng mã.

Top nhận dòng tiền nhiều nhất: VIC ~311tr USD; VHM ~203tr USD; HPG ~183tr USD; FPT ~153tr USD; MSN ~106tr USD; VCB ~99tr USD; VNM ~88tr USD.

2 Likes

Thời điểm vàng của Tiêu dùng nội địa - Nền tảng vững chắc cho Masan và Wincommerce

- Việt Nam đang bước vào “thời điểm vàng” của tiêu dùng nội địa, khi GDP bình quân đầu người tiệm cận 5.000 USD, tạo nền tảng cho tăng trưởng bền vững ngành bán lẻ.

- Với cơ cấu dân số trẻ, Việt Nam đang ở giai đoạn “dân số vàng” - bệ phát triển tiêu dùng nhanh tương đồng với Trung Quốc và Thái Lan trước năm 2010.

- Tỉ lệ xâm nhập bán lẻ hiện đại tại Việt Nam hiện mới đạt 12%, thấp hơn mức 20-45% của các quốc gia ASEAN.

=> Cho thấy tiềm năng của ngành bán lẻ là rất lớn, đặc biệt là xu hướng tiêu dùng thông minh và phát triển các chuỗi bán lẻ hiện đại, chuyên nghiệp.

Trong đó, WinCommerce nổi bật chuỗi bán lẻ hàng đầu Việt Nam với hơn 4.000 cửa hàng/siêu thị, hoạt động ngày càng hiệu quả:

- 4 Quý liên tiếp có lãi ròng

- 7 tháng đầu 2025, DT đạt 21.400 tỷ đồng, tăng 14,8% yoy, mở mới 354 CH, khu vực nông thôn chiếm 75% số CH mở mới.

- Tăng trưởng LFL của các cửa hàng đã hoạt động ổn định tăng 7,6% yoy, thể hiện sự cải thiện về hiệu suất vận hành.

=> Wincommerce đang đứng trước cơ hội tăng trưởng vượt bậc trong những năm tới.

1 Likes

tôi đu 85 khóc

1 Likes

Phân tích kỹ thuật MSN - ngày 27/08/2025

- MSN đang ở trong xu hướng tăng kéo dài từ cuối tháng 4 đến nay với các nhịp điều chỉnh nhịp nhàng về các mốc MA20, MA50 và thanh khoản tăng dần, cho thấy xu hướng tăng giá ổn định.

- Hiện tại, MSN đang về lại quanh hỗ trợ MA20, có phiên hồi phục trở lại. Dự kiến sẽ tạo đáy ngắn hạn ở đây và tiếp diễn xu hướng tăng giá tới các mốc kháng cự 86-88 và 102-104.

- Nếu thủng vùng giá 76 +/- 1% thì MSN sẽ kết thúc xu hướng tăng giá.

1 Likes

Hold đủ lâu sẽ có thành quả thoi bác, còn lướt lát trading thì khó.

MCH - TA Snapshot:

Xu hướng ngắn hạn: Hồi phục vượt cụm MA20–MA50; đang tiệm cận kháng cự mạnh tại MA200 (134-135).

- Kháng cự mạnh ≈ 134–135 (MA200) - Hỗ trợ 118 (MA50) .

- Khối lượng: Tăng dần trong nhịp hồ phục từ đáy; Khối lượng giao dịch bứt phá ( >150%) khi vượt MA20 và MA50

Mốc giá quan trọng

- Hỗ trợ: S0 = 122–123 (low phiên); S1 = 120.1 (MA50); S2 = 117.2 (MA100); S3 = ~111.

- Kháng cự: R1 = 130; R2 = 134–135 (vùng MA200 & đỉnh gần); R3 = 144–145; R4 = ~153.5.

Kịch bản & kế hoạch giao dịch

- Breakout 130 với KLGD lớn hơn tối thiểu 20% với KLGD trung bình 20 ngày.

Điều kiện: Đóng cửa > 130 với vol ≥ 150% MA20.

- Vào lệnh: 50% vị thế tại break; và 50% khi retest 130 thành công.

- Dừng lỗ: dưới 130 − 1.2×ATR(14) hoặc dưới đáy nến break.

- Giá TP theo tầng:

- T1 = 134–135 (vùng MA200) → chốt 30–40%.

- T2 = 144–145 → chốt thêm 30–40%.

- T3 = 153.5 → giữ phần còn lại, trailing theo MA20 hoặc ATR stop.

Xác suất cao nếu đồng thuận trong nhóm FMCG (VNM/MWG/DGW/PET/SAB/PNJ/… - 70%

- Pullback về hỗ trợ 122–124 / MA50–MA100 => Mua tích lũy

Điều kiện: Nến rút chân/engulfing tại 122–124 hoặc chạm MA50 ~120 với vol thấp.

- Mở vị thế: mua thăm dò 30% tại 123–124; 30% tại 120–121 và 30% khi có nến xác nhận tăng lại.

- Dừng lỗ: dưới 117.2 (MA100) hoặc S3 ~111 tùy khẩu vị rủi ro.

- Mục tiêu: R1 = 130 → R2 = 134–135; nếu vượt R2 bằng vol lớn, chuyển sang kịch bản 1

- Kịch bản rủi ro ( giá cổ phiếu giảm mất hỗ trợ động MA)

MCH đóng cửa < 119 (MA100) kèm volume tăng. MCH sẽ có xu hướng tạo mẫu hình 2 dáy khi thị trường hoặc ngành Tieu dùng đồng thuận điều chỉnh. Cần theo dõi đáy mới với volume cao xác nhận.

Kỳ vọng Q4/2025 MCH quay lại tăng trưởng sau tái cấu trúc phân phối & tối ưu chi phí → hỗ trợ giữ vị thế khi kỹ thuật xác nhận.

- Ngắn hạn: Trade theo breakout 130 hoặc pullback 122–124; tập trung quản trị rủi ro ở vùng MA50–MA100.

Trung hạn: Nếu giá vượt & giữ 134–135, xu hướng phục hồi có thể mở rộng tới 144–145/153.5.

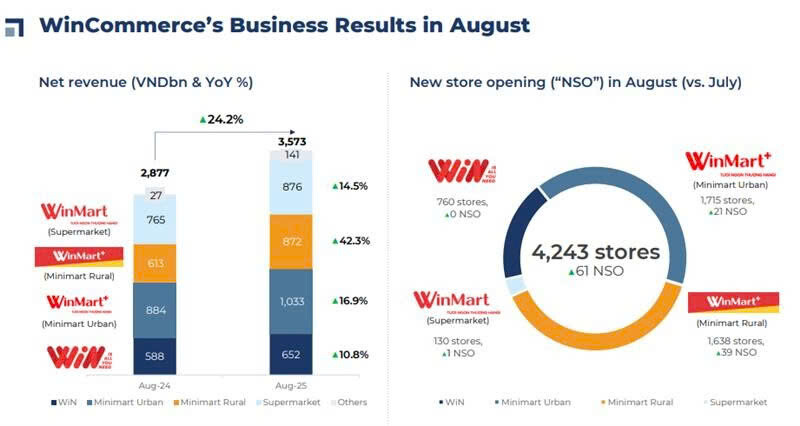

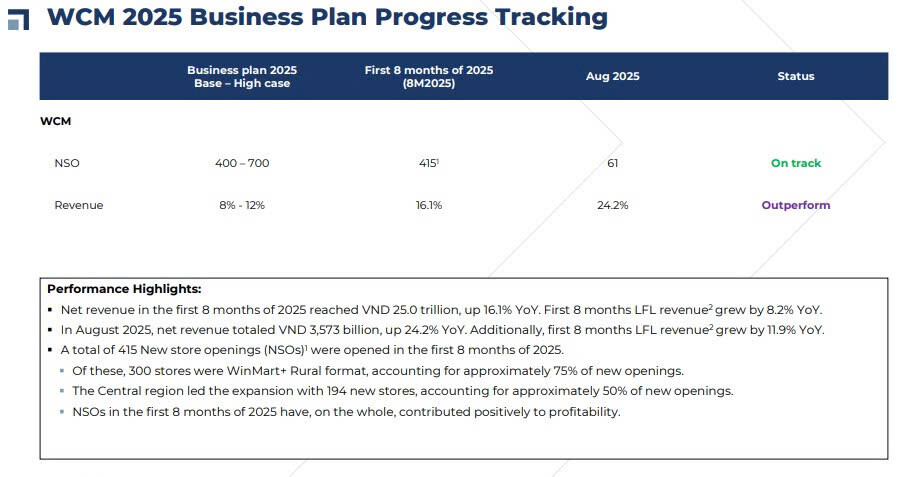

KQKD WinCommerce tháng 8/2025

- WinCommerce (WCM) duy trì đà tăng trưởng ấn tượng trong tháng 8/2025 – vượt kế hoạch năm 2025. Doanh thu đạt 3.573 tỷ đồng (+24,2% YoY), nâng lũy kế 8 tháng lên 25,0 nghìn tỷ đồng (+16,1% YoY; LFL +8,2%). Động lực chính đến từ đà phục hồi tiêu dùng, đóng góp của cửa hàng mới và tối ưu danh mục hàng thiết yếu.

- Tiến độ mở cửa hàng (CH) mới tích cực với 61 CH mở mới trong T8, nâng tổng số điểm bán lên 4.243 CH. WinMart+ Nông thôn tiếp tục là mảng chiến lược với 39/61 CH mới với tăng trưởng DT đạt 42.3% yoy. Hiện WCM vẫn đi đúng kế hoạch với 415 CH mở mới từ đầu năm 2025 (kế hoạch 400–700 CH).

- Chúng tôi lưu ý WCM đã duy trì LNST dương từ Q3/2024, và ghi nhận đóng góp tích cực từ các CH mới trong năm 2025. Trong báo cáo bán niên gần nhất, doanh thu WCM chiếm gần 50% tổng doanh thu tập đoàn và EBITDA đạt 676 tỷ đồng.

- WCM mở ra dư địa hợp lực đáng kể trong hệ sinh thái tiêu dùng Masan, các sản phẩm MCH, MML, và PLH đang được phân phối chính tại đây. Vietcap kỳ vọng WCM sẽ đóng góp lần lượt 13%/21% vào LNST sau CĐTS của MSN trong giai đoạn 2026/2029.

Hiện, Vietcap đang định giá MSN ở mức hợp lý 101.200 đồng/cổ phiếu

MSR - Hưởng lợi trực tiếp nhờ giá bán đầu ra tăng mạnh

- Giá APT tiếp tục lập đỉnh, hiện quanh ~630 USD/mtu (giá bán bình quân ước tính của MSR năm 2024 ~318 USD/mtu), tăng từ vùng 410–420 USD/mtu từ đầu năm sau khi Trung Quốc áp dụng kiểm soát xuất khẩu vonfram (04/02/2025), khiến lượng xuất khẩu của Trung Quốc giảm ~17% tính tới T72025 . Đây là mức giá cao lịch sử trong hơn 13 năm qua.

- Sau khi Mỹ áp thuế 25% lên một số sản phẩm vonfram từ Trung Quốc và cấm Bộ Quốc phòng mua vonfram có nguồn gốc từ Trung Quốc, Nga, Iran, Triều Tiên, các doanh nghiệp Mỹ/EU/Nhật Bản đẩy mạnh đa dạng hóa nguồn cung ngoài Trung Quốc, trong đó có Việt Nam. Lưu ý: Việt Nam đứng thứ 2 thế giới về sản lượng vonfram năm 2024 (~3.400 tấn) và chiếm khoảng 22% lượng nhập khẩu vonfram của Mỹ.

- KQKD MSR 6T/2025: Công ty đã thu hẹp đáng kể lỗ LNST (cải thiện ~830 tỷ đồng so với cùng kỳ) và đảo chiều có lãi trong Q2/2025, nhờ giá bán APT, đồng (copper) và fluorspar tăng mạnh.

- Dự kiến KQKD Q3 của MSR sẽ tiếp tục ghi nhận tín hiệu tích cực.

Theo Vietcap, MSR dự kiến đóng góp ~6,5% vào lợi nhuận hoạt động của MSN trong năm 2025. Vietcap hiện định giá mục tiêu đối với MSN là 101.000 đồng/cp.

1 Likes

target đến cuối năm thì sao ad

1 Likes

MSN target cuối năm trên 100k nhé ![]()

Dòng tiền luân phiên - MSN hưởng lợi!

- Dòng tiền xoay trục: Tuần này ghi nhận luân chuyển khỏi nhóm vốn hóa lớn/beta cao (đặc biệt ngân hàng, blue-chips) sang các mã có câu chuyện riêng và kết quả kinh doanh tích cực; cuối tháng 10 nhiều trụ giảm mạnh trong khi dòng tiền có xu hướng săn cơ hội ngắn hạn ở nhóm khác.

- MSN hấp dẫn hơn các peer (MWG, VNM, PNJ, FRT): MSN hội tụ nhiều động lực đồng thời (bán lẻ hiện đại WCM cải thiện biên lợi nhuận; MML quay lại tăng trưởng; MCH đang tái cấu trúc kênh GT nhưng MT & xuất khẩu tăng; MHT hưởng lợi giá APT) — nhờ đó hưởng lợi trực tiếp từ dòng tiền xoay trục sang nhóm Tiêu dung – Bán lẻ hiện tại.

- Về KQKD 3Q2025:

- Doanh thu 21.164 tỷ; NPAT Pre-MI 1.866 tỷ (+43% YoY); nợ ròng/EBITDA 2,8x; 9T đạt >90% mục tiêu năm.

- WCM: EBIT margin 2,6%; NPAT margin 1,7% nhờ LFL tốt ở minimart & siêu thị.

- MCH: Doanh thu 7.517 tỷ (-5,9% YoY); EBIT margin 24,2%; GT đang phục hồi, MT +12,5% YoY, xuất khẩu +14,8% YoY.

- MML: Doanh thu 2.384 tỷ (+23,2% YoY); NPAT Pre-MI 101 tỷ (↑5,2x); processed meat +14%.

- PLH: Doanh thu 516 tỷ (+21,2% YoY), LFL ADS tăng.

- MHT: Doanh thu LFL 2.041 tỷ (+33,4% YoY) nhờ giá APT & bismuth tăng; EBITDA margin 23,9%.

- TCB (lợi nhuận liên kết): 1.242 tỷ (+9,4% YoY).

- SK thoái vốn: Giao dịch block trade giúp SK gần như rút hết, ngắn hạn có thể tạo áp lực cung từ các nhà đầu tư quay vòng; những về trung dài hạn thì tích cực cho MSN nhờ tái cấu trúc cho cổ đông, tăng freefloat và thu hút dòng tiền mới từ cá nhân và tổ chức.

=> Vietcap hiện đinh giá cho MSN ~ 101.200 đồng/cp.