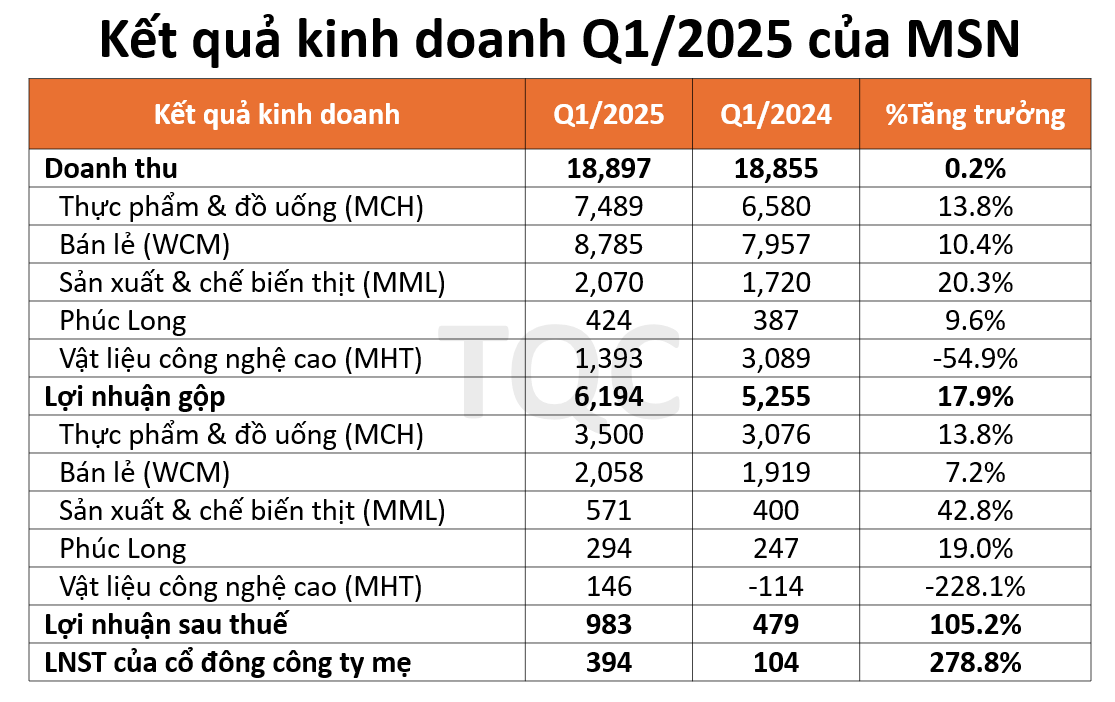

1. Lợi nhuận tăng 278%.

Trong Q1/2025, doanh thu của MSN đạt 18.897 tỷ, gần như đi ngang so với cùng kỳ, điều này là do MSN đã thoái vốn tại HCS vào cuối 2024, từ đó khiến cho doanh thu mảng vật liệu công nghệ cao giảm 54.9%. Các mảng kinh doanh còn lại của MSN đều ghi nhận sự tăng trưởng tích cực. Mặc dù doanh thu đi ngang nhưng nhờ tiết giảm được chi phí giá vốn đã giúp cho lợi nhuận gộp của MSN đạt 6.194 tỷ, tăng 17.9%. Sau khi công trừ đi các khoản thu nhập và chi phí khác thì lợi nhuận sau thuế của MSN đạt 394 tỷ, tăng 278% so với cùng kỳ.

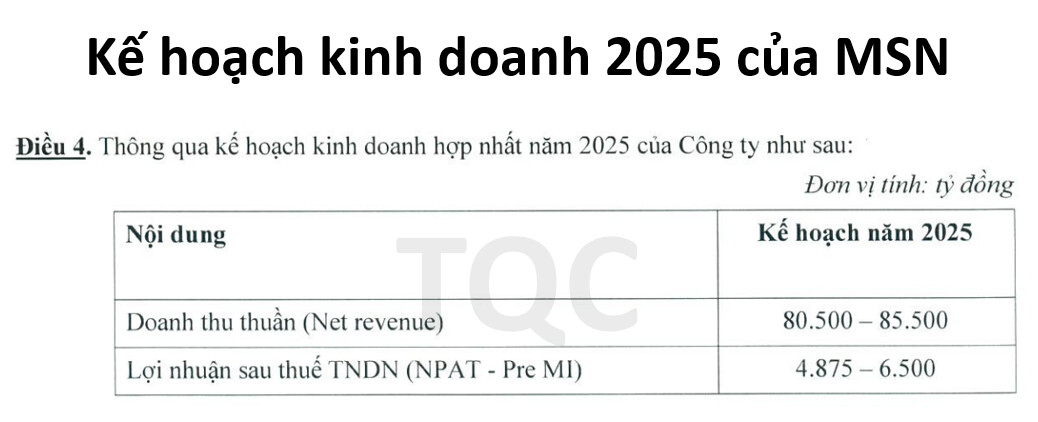

Năm 2025, MSN đạt mục tiêu doanh thu đạt 80.500 – 85.500 tỷ, lợi nhuận sau thuế đạt 4.875 – 6.500 tỷ.

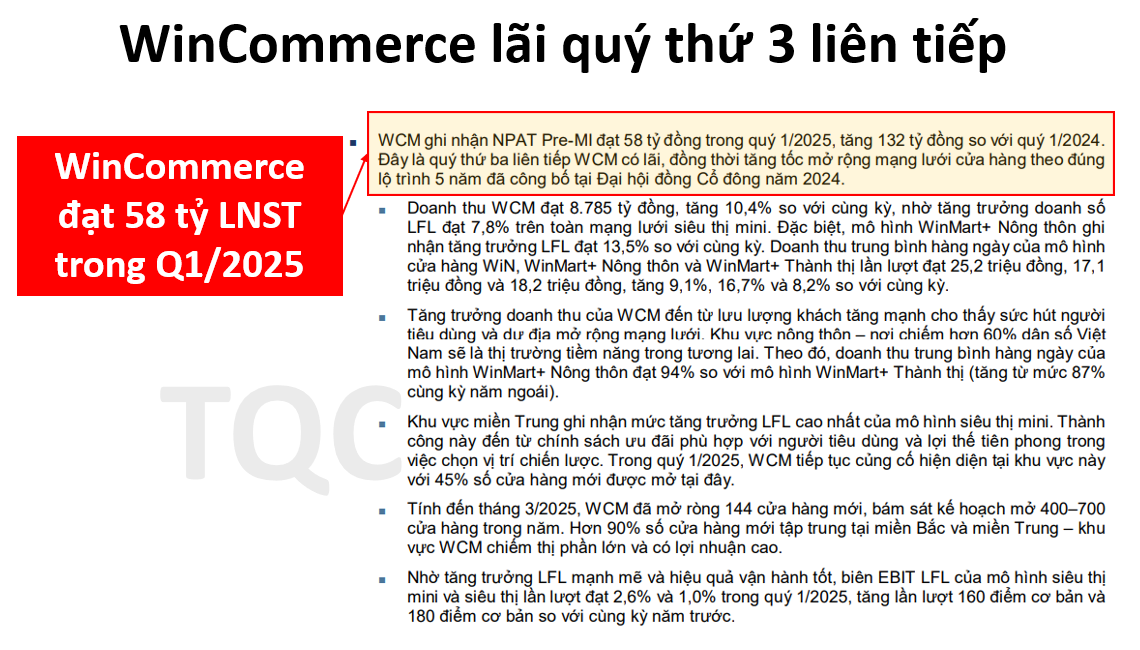

2. WinCommerce lãi quý thứ 3 liên tiếp.

Trong Q1/2025, WinCommerce lãi 58 tỷ sau thuế, đây là quý thứ 3 liên tiếp mà chuỗi bán lẻ này có lãi sau nhiều năm thua lỗ nặng nề. Kỳ vọng WinCommerce sẽ duy trì được lợi nhuận dương trong các quỹ tiếp theo, từ đó giảm gánh nặng cho công ty mẹ là MSN.

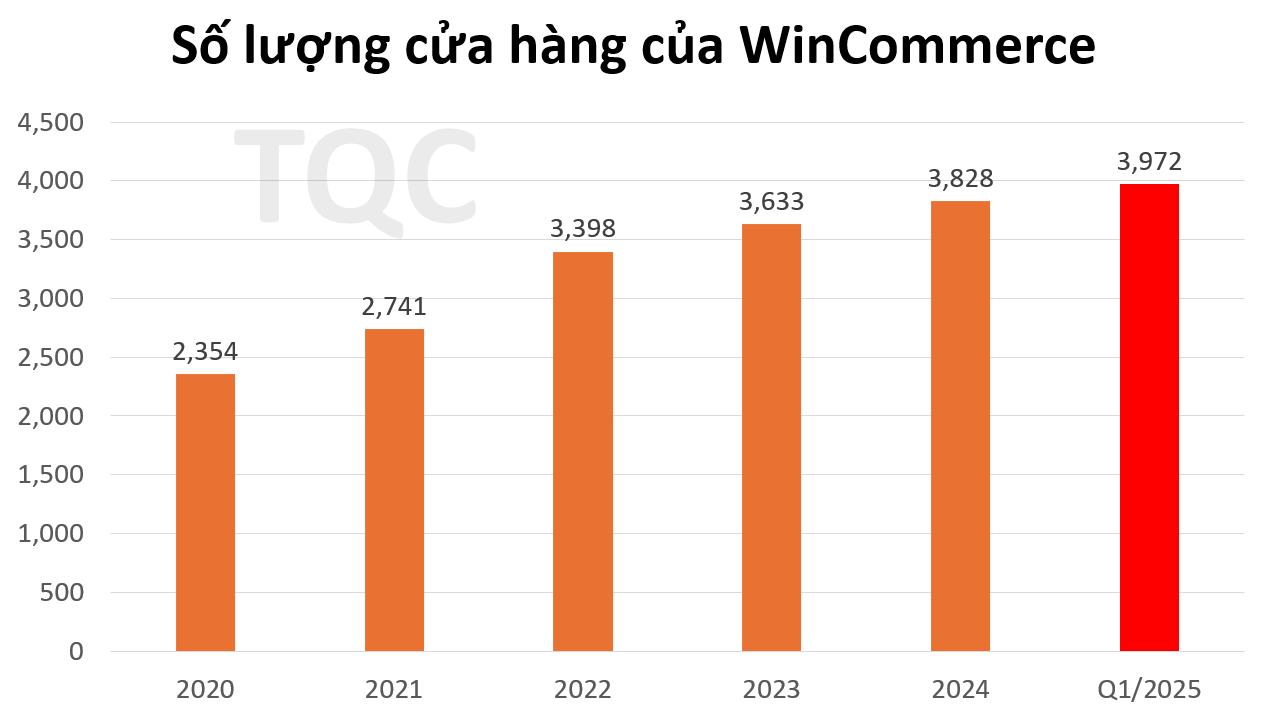

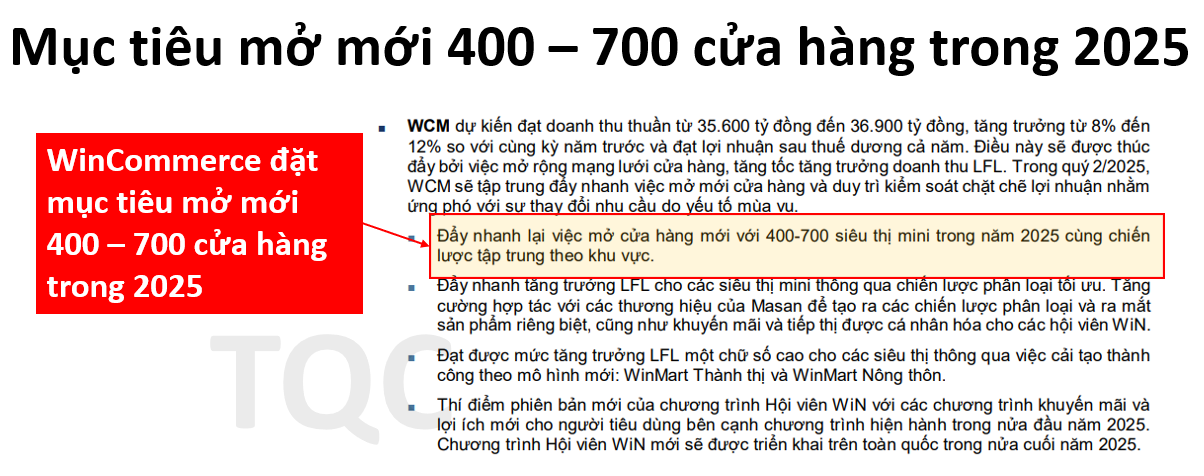

Tính đến hết Q1/2025, WinCommerce đã mở thêm 144 cửa hàng, nâng tổng số cửa hàng mà công ty đang sở hữu lên 3.972 tỷ.

Để chuỗi WinCommerce có lợi nhuận thì phải thay đổi được thói quen tiêu dùng của người dân từ chợ truyền thống sang các cửa hàng Winmart/Winmart+, để làm được điều này thì các cửa hàng Winmart/Winmart+ phải dễ dàng tiếp cận với người tiêu dùng, do đó trong các năm tiếp theo WinCommerce vẫn sẽ phải tiếp tục đẩy mạnh quá trình mở thêm cửa hàng mới. Trong năm 2025, WinCommerce đặt mục tiêu mở mới thêm 400 – 700 cửa hàng.

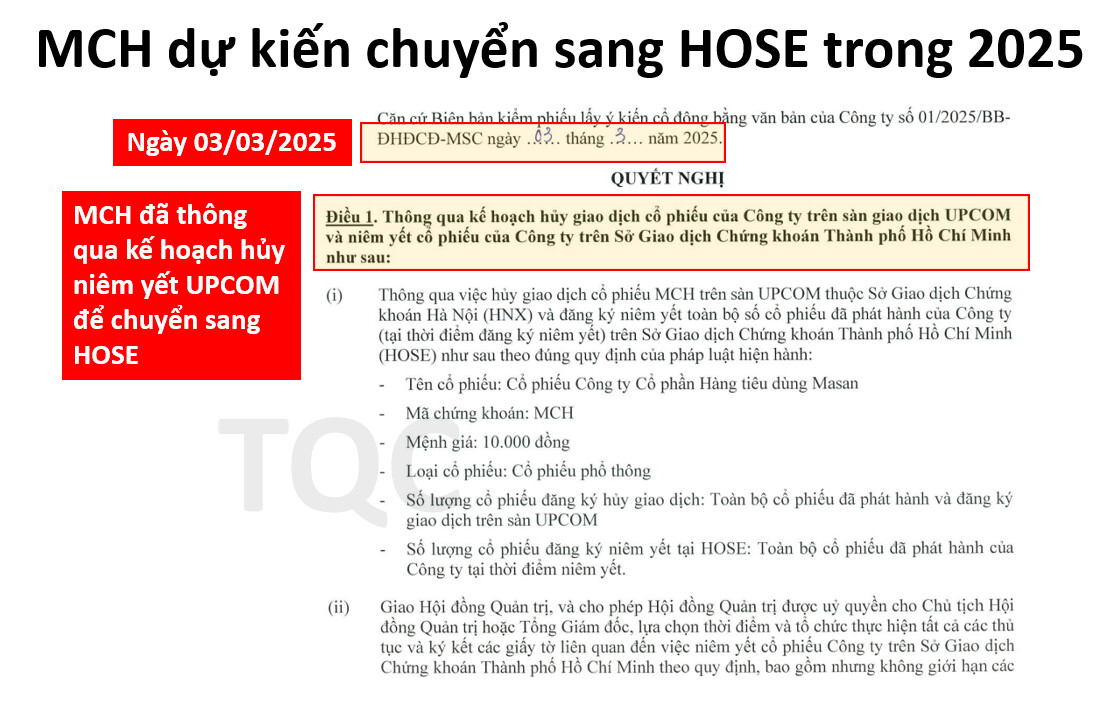

3. Dự kiến IPO con gà đẻ trứng vàng trong 2025.

Hiện nay, MCH là công ty con đem lại nhiều lợi nhuận nhất cho MSN. Tại đại đầu năm 2025, MCH đã thông qua kế hoạch hủy niêm yết sàn UPCOM để chuyển sang HOSE.

MCH chính là công ty đang sản xuất các sản phẩm như CHIN-SU, Nam Ngư, Omachi, Kokomi và Wake-up 247, … đây đều là những sản phẩm rất phổ biến đối với người dân Việt Nam. Việc MCH chuyển sang niêm yết trên sàn HOSE sẽ giúp cho công ty nhận được nhiều sự quan tâm của các nhà đầu tư, từ đó có mức định giá cao hơn, điều này được kỳ vọng cũng sẽ có tác động tích cực đến giá cổ phiếu MSN.