Mình không đồng tình với cách nói Era Blue Mwg chiếm 45% phần trăm thì có gì đáng nói. Sao Mwg không đầu tư để chiếm 50-60 % sở hữu công ty.

Với mình con số 45% sở hữu Mwg ở Indonesia là chiến lược đỉnh cao. Phân tích chút, mọi người biết lòng tự tôn dân tộc của mọi quốc gia lúc nào cũng có. Indonesia có Gdp gấp 3 lần Việt Nam top 20 nền kinh tế lớn nhất thế giới mà tự nhiên để một ông công ty ở Việt Nam chiếm trọn hết nền bán lẻ điện máy điện thoại. Đây là điều khó chấp nhận được, nội ở Việt Nam mà Big C với Aeon phát triển mạnh. Báo chí cảnh báo ầm ầm là mất thị trường bán lẻ vào tay nước ngoài. Mình nghĩ Mwg thấy được điều đó nên cứ kiếm đối tác uy tính tiềm lực vốn mạnh cho nắm chính luôn để yên ổn làm ăn. Lần thứ 2 xuất ngoại tính tới cỡ đó còn gì. Tự nhiên mua cổ phiếu thấy cái gì cũng tốt ^^.

Một trong những câu hỏi đặt ra là việc Mwg vẫn định hướng phát triển An Khang thì ván cờ ngành dược 5 năm tới liệu vẫn nằm trong tay Long Châu hay không? Vấn đề ở đây là Mwg cơ cấu thu mình lại với An Khang nhưng vẫn quyết tâm theo đuổi. Liệu so găng trực diện nhịp trước không lại Long Châu thì Mwg sẽ đánh kiểu du kích không. Tận dụng hệ sinh thái có sẵn chèn các chương trình khuyến mãi hút dần khách. Đặc biệt là bán hàng chéo qua app Quà Tặng Vip. Cờ ở lĩnh vực dược phẩm chưa phải là cờ tàn.

doanh thu trên 1 cửa hàng bây giờ là bao nhiêu rồi ad

mình nhớ đợt đầu năm là 2,1 tỷ/cửa hàng/tháng rồi

Cửa hàng cũ vẫn quanh 2.1 tỉ còn tiềm năng upside trên cửa hàng 5% 1 năm. Cái này là ở thành phố Hồ Chí Minh và trung tâm. Điểm hòa vốn cấp độ cửa hàng là 1.8 tỉ.

Ở miền Trung thì mở mới doanh thu trung bình là 1.2- 1.5 tỉ tỉ điểm hòa vốn quanh khung này luôn.

Đọc nhanh thì dễ dàng thấy điểm sáng là chuỗi điện máy và TGĐ vẫn duy trì nhịp độ tăng trưởng kinh doanh ổn định. Era Blue tiếm rất sát mốc 150 và khả năng sẽ đạt quanh 160 cửa hàng làm cú bức tốc cho 2026.

Có thể mang lại đôi chút thất vọng cho nhà đầu tư là bách hóa xanh vì dù cao hơn gần 500 cửa hàng so với quý 2/2024 nhưng chuỗi lại không tăng doanh thu. Điều này có thể là do lùm xùm Cp ảnh hưởng đến việc nhập thịt của bách hóa xanh. Ngoài ra đọc kĩ thì dù doanh số không tăng nhưng Mwg nhấn mạnh là quý 2 hoạt động rất hiệu quả so với quý 1 nghĩa là lợi nhuận sẽ ổn. Quý 1 22 tỉ thì quý 2 trên 100 tỉ lệ rất nhiều.

Ngoài ra còn có yếu tố đáng chú ý là Bách hóa xanh chủ động giảm lượng hàng tươi sống do mùa mưa. Điều này có thể hiểu là do những năm trước việc tăng doanh số hàng tươi sống mùa mưa sẽ giúp tăng doanh số chung nhưng dẫn đến việc hàng tồn kho hao hụt nhiều qua đó lợi nhuận sẽ ngược chiều. Bách hóa xanh chủ động điều này nên việc dù hụt doanh thu nhưng chất lượng lợi nhuận tốt hơn. Những kinh nghiêm trải qua sẽ giúp bách hóa xanh trưởng thành hơn rất nhiều.

Vùng giá quanh 60-65 là vùng hợp lí để mua tích trữ Mwg cho một nhịp dài tăng trưởng mới. Dòng tiền đầu cơ thoát ra sẽ tham gia mạnh vào dòng cổ phiếu làm ăn ngon lành tăng trưởng. Trong đó chắc chắn không thể thiếu Mwg

Khả năng cao Mwg sẽ đạt được mức 6.000 tỉ năm 2025. Mức kỉ lục cũng như tiền cho năm 2026 mạnh mẽ với Bách Hóa Xanh và Era Blue.

Khi mọi thứ ổn có thể năm 2026 chuỗi ankhang cũng sẽ chuyển tăng trưởng. Quad nhiều điều hứa hẹn dành cho Mwg

bhx lời vẫn bù được lỗ của an khang mà nhỉ

An khang năm nay hk lỗ nhiêu mục tiêu bách hóa xanh 500 tỉ lợi nhuận. Có thể nửa đầu năm quanh 100 2 quý cuối năm mở rộng ít mỗi quý 200 tỏi tiền đề cho 2026 bùng nổ.

nay được dịp tt chỉnh

chờ mwg bùng nổ

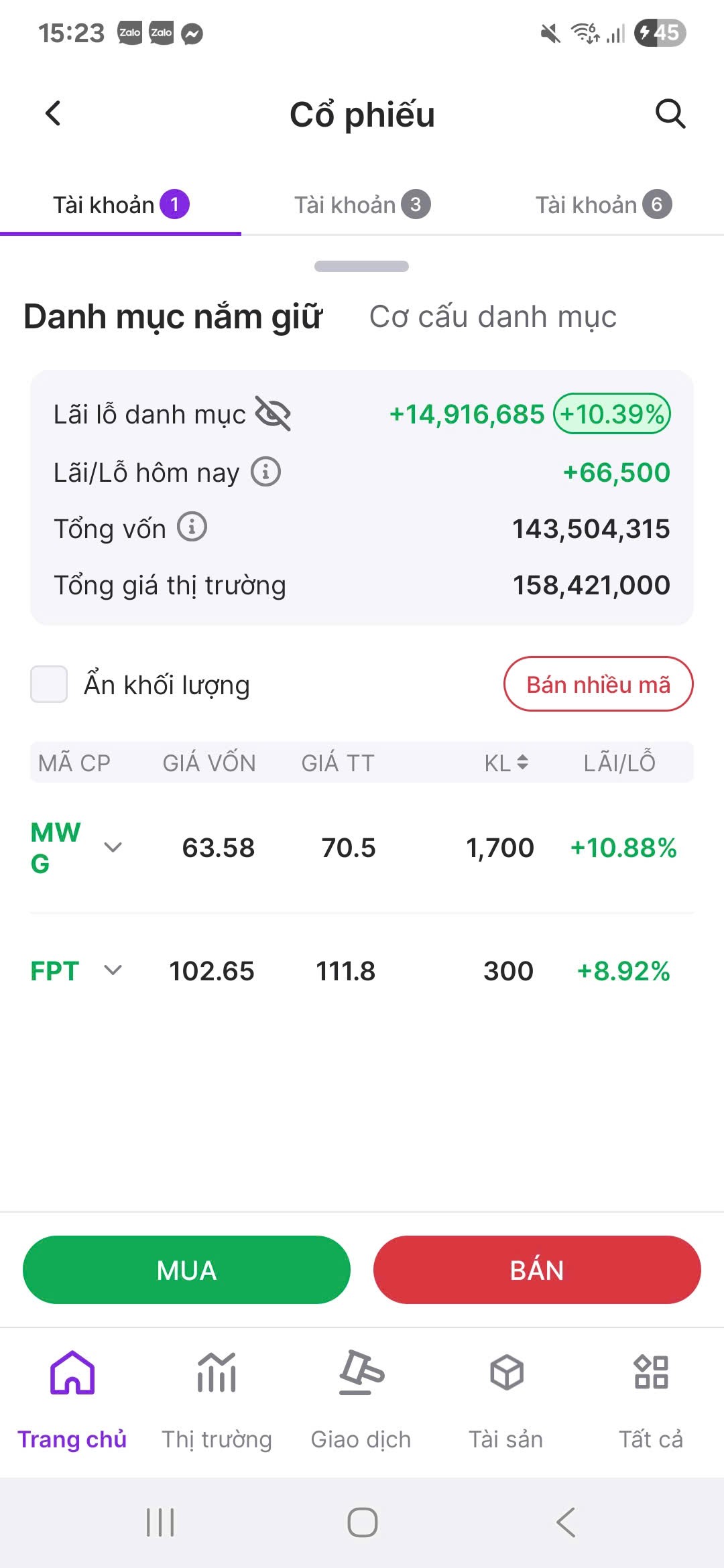

mình đưa danh mục về dưới 50% tiền rồi. Mwg chiếm 30% danh mục rồi hk mua cover nữa chỉ hold thôi. Giấy thiệu mọi người theo dõi có cơ hội nắm giữ nhịp hưởng thành quả từ bách hóa xanh

trước cú sập hôm qua không ad

Mình gom giá trung bình giá 62.5

vị thế tốt quá