bank chứng nóng quá nhưng mà từ giờ đến cuối năm bán lẻ sẽ làm nên chuyện

1 Likes

Mình thuần theo doanh nghiệp thôi. Game bách hóa xanh và Era Blue dài lắm hy vọng giữ hết năm sau ăn đủ

2 Likes

mình cũng có giải ngân mwg từ trước

1 Likes

Mwg yên tâm giữ dài. Quá nhiều câu chuyện hỗ trợ từ lớn đến nhỏ.

2 Likes

MWG có vẻ hơi đuối bác chủ nhỉ

bán lẻ đuối chung b ạ

2 Likes

Kết quả kinh doanh tốt lên nhiều vậy thì trước hay sau gì Mwg cũng tăng lại thôi

3 Likes

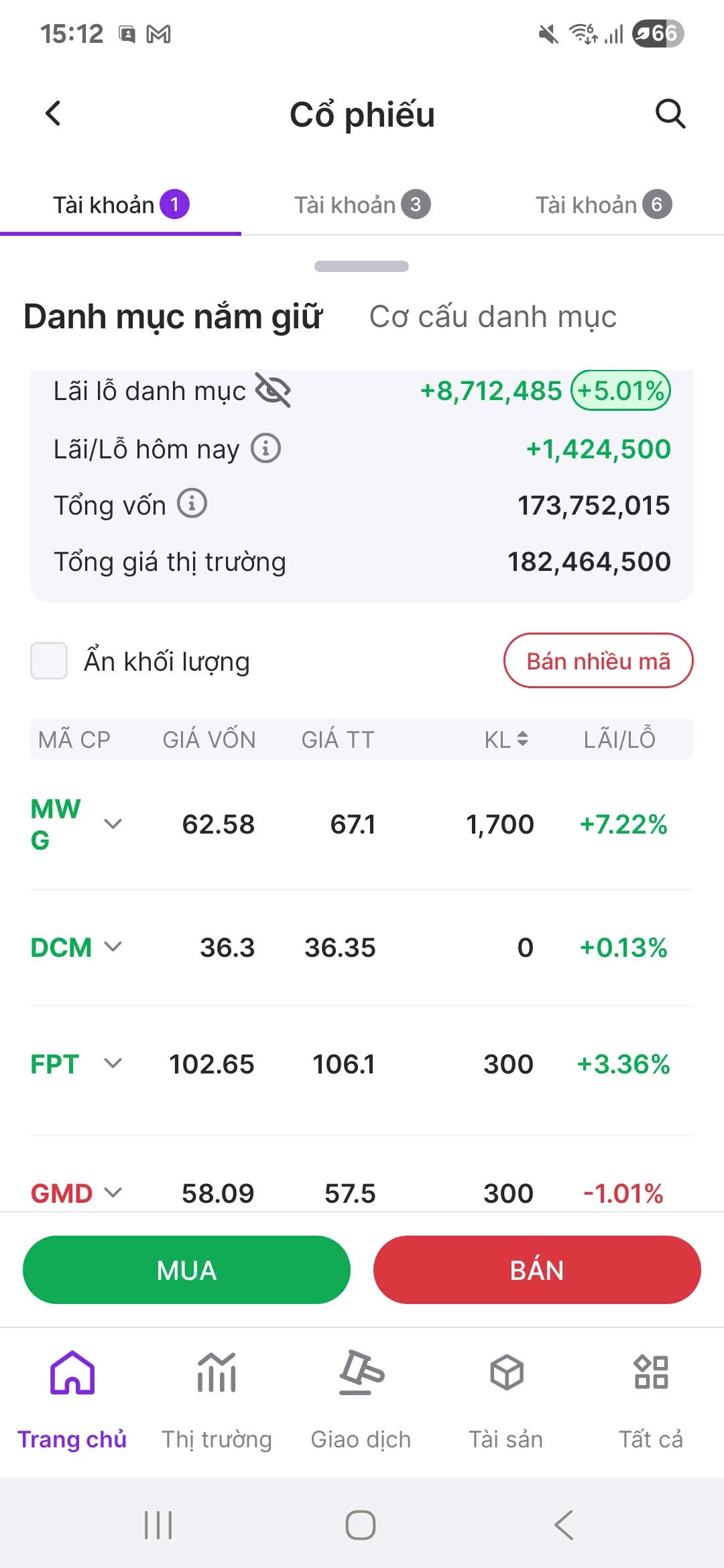

Mwg giảm từ đỉnh khoảng 10% mức giảm khá đáng tiếc nhưng cũng như nhịp rủ để tạo sinh khí cho nhịp đầu tư mới.

2 Likes

2 Likes

Trong 30 công ty bán lẻ lớn nhất thế giới có 4 công ty là thương mại điện tử. Amazon Coupon Alibaba Jd.com.

Amazon nếu không tính mảng đám mây thì bán lẻ quanh 25 tỉ đô cao hơn Walmart nhưng không phải áp đảo.

JD Alibaba được chính quyên Tq hà hơi rất nhiều vì cần những hãng thương mại điện tử lớn.

Nhìn chung bán lẻ truyền thống đã tìm ra cách chơi riêng. Với số liệu liên tục tích cực như hiện tại khá kì vọng mốc 2.000 tỉ/ trên quý sẽ mức nền của Mwg trong 2026. Mwg đã biết cách và làm chủ cuộc chơi rất tốt.

3 Likes

Nay cổ tức về túi nhà đầu tư. Chút lộc của Mwg

2 Likes

Với việc các công ty trong lĩnh vực hàng tiêu dùng như Vinamilk Qns Tlg Mansan Consumer Sabeco báo cáo kết quả kinh doanh giảm sút đặc biệt là Mch giảm lợi nhuận gần 25% với cùng kì. Cho thấy là ngành tiêu dùng thất sự kém khả quan trong quý 2/2025. Cộng với việc Bách Hóa Xanh chủ động giảm hàng tươi sống trong mùa mưa thì việc

3 Likes

Kqkq 7 tháng cho thấy nhiều điểm cần phân tích.

Việc hai chuỗi Tgdd và Dmx dù đã ở mức thị phần rất co nhưng có thể tạo ra mức tăng trưởng 13% mà không mở thêm cửa hàng là kì tích. Đây là dấu ấn cho thấy kỹ năng quản lý tăng trưởng cỉa Mwg đang rất tốt. Chiến lược này hoàn toàn có thể tạo tiền đề cho hai chuỗi Avakids và nhà thước Ankhang làm tăng trưởng trong tương lai.

Chuỗi bách hóa xanh cho kết quả có thể tạo ra tương đối hụt hẫn cho nhà đầu tư với mức tăng trưởng khiêm tốn 15% đặc biệt trong bối cảnh chuỗi này mở mới hớn 20% số cửa hàng. Mình tìm hiểu kĩ thì cửa hàng ở miền Trung doanh số để hòa vốn trên cửa hàng ít hơn nhiều ở miền Nam và doanh số cửa hàng cũng vậy. Nên việc mở mới cửa hàng 20% tổng cửa hàng có thể tạo ra mức tăng trưởng 13% tổng doanh thu chuỗi trong năm đầu. Vậy cho thấy các cửa hàng cũ vẫn tăng trưởng doanh thu cơ bản trên cửa hàng. Ngoài ra hàng tươi sống là vấn đề ảnh hưởng nặng đến lợi nhuận vì chi phí duy trì cao và dễ hao hụt. Ban lãnh đạo Mwg có nói chủ động giảm hàng hóa tươi sống trong mùa mưa điều này có thể giảm doanh thu trên cửa hàng nhưng mang lại hiệu suất kinh doanh cao hơn bằng chứng là mức lời 180 tỉ quý 2 của chuỗi. Đây là yếu tố then chốt trong tư duy giảm lượng tăng chất của ban lãnh đạo Mwg. Mức tăng 15% của bách hóa xanh trong 7 tháng là chấp nhận được và có thể tự tin về tương lai thật sự đẹp.

4 Likes

Mwg tăng trần hôm nay đây là điều rất vui cho bản thân mình trong giai đoạn vừa quúa. Do bản chất nhịp mwg tăng nhưng nên tích mũy không quá chặt. Thêm nữa thị trường thật sự vẫn nghi ngờ câu chuyện bách hóa xanh do rất nhiều lần ban lãnh đạo lỗi hẹn về việc lợi nhuận.

Câu chuyện bách hóa xanh đã rất khác và khả năng mức lợi nhuận chuỗi này cho năm 2025 là quanh 1700-2000 tỉ đây là mức thận trọng với chuỗi trong giai đoạn đầu tăng tốc về lợi nhuận như bách hóa xanh thì p/e 40 không phải quá đáng. Mức vốn hóa quanh 80.000 tỉ cjo bhx năm sau là hoàn toàn chấp nhận được.

Câu chuyện Mwg đang được phát triển dài theo hướng đa cực cới Era Blue Bách Hóa Xanh Avakid và các ngành hàng mới trong chuỗi điện máy xanh thế giới di động.

3 Likes

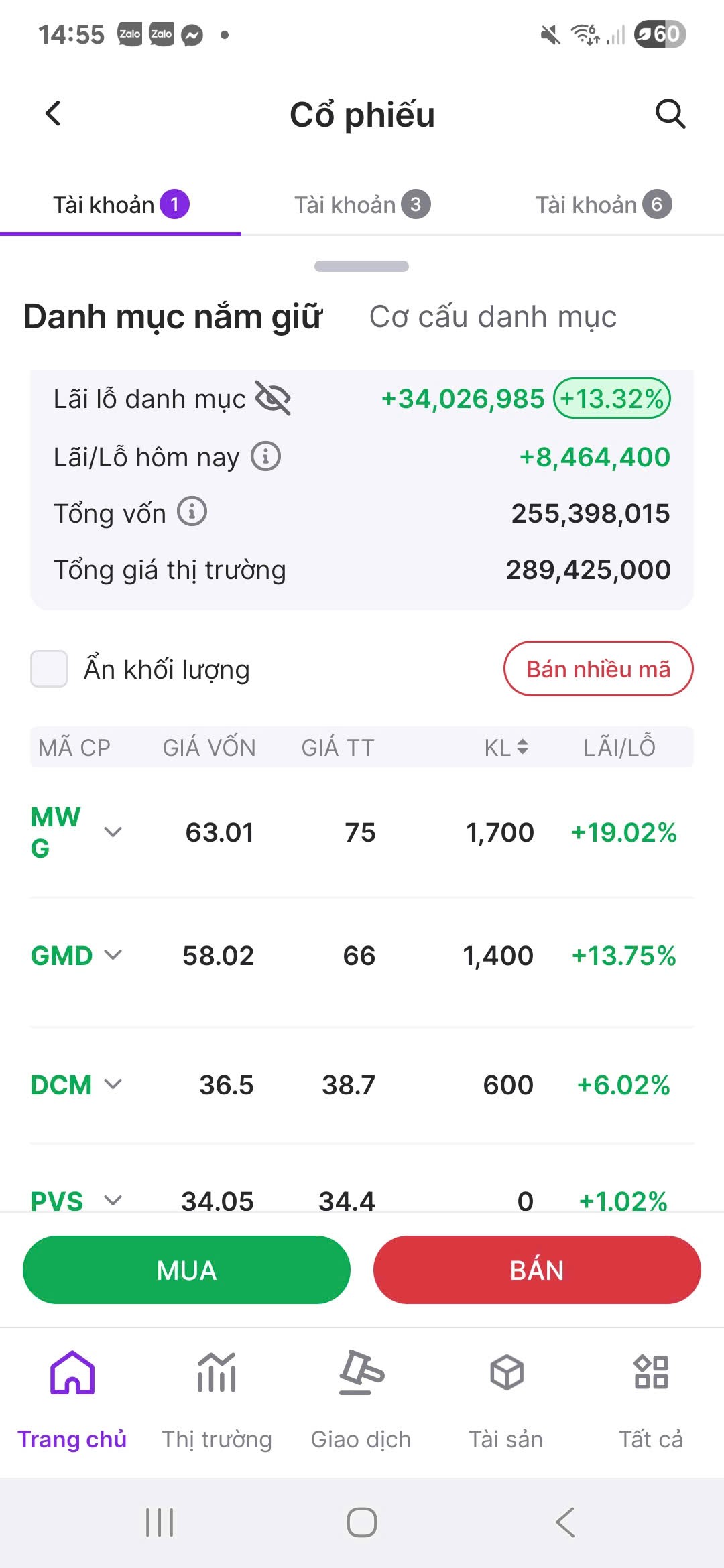

Vùng 75-80 có thể giằng co nhưng chắc chắn tương lai nó chỉ là quá khứ. Mốc vốn hóa quanh 280.000 tỉ vẫn là cái gì đó cảm nhận trong tầm tay của Mwg.

3 Likes

Mwg đóng nến tháng 8 khá đẹp nhưng vẫn chưa bức được hoàn toàn. Đặc điểm vận động giá của Mwg gần cuối phiên và Atc có một lực gom hàng thường đẩy Mwg về mức cao nhất ngày tiếp tục diễn ra ở phiên thứ 6. Vận động gom giá này mình chưa có lý giải thuyết phục nhưng chung quy nó vẫn thể hiện lực cầu Mwg ổn. Dòng tiền lớn khả năng đã gom hàng đủ và đánh lên.

Mwg có đủ tư liệu để sắp xếp một câu chuyện dài ba năm với bách há xanh vừa bước vào chu kì đầu tiên của tăng trưởng. Chất xúc tác Ipo khả năng sẽ là chuỗi MW trước khi bách hóa xanh còn lỗ lũy kế. EraBlue phép thử rất có thể thành công và là trụ cột để Mwg có thêm 1 2 thị trường nước ngoài nữa.

Mọi nghi ngờ về Bách Hóa Xanh đã dần được xóa nhòa. Hiếm có mã nào mà câu chuyện tăng trưởng nó lung linh như Mwg trong những năm tới. Với tỉ lệ 30% danh mục sẽ đảm bảo mức sinh lời ổn định cho danh mục.

4 Likes

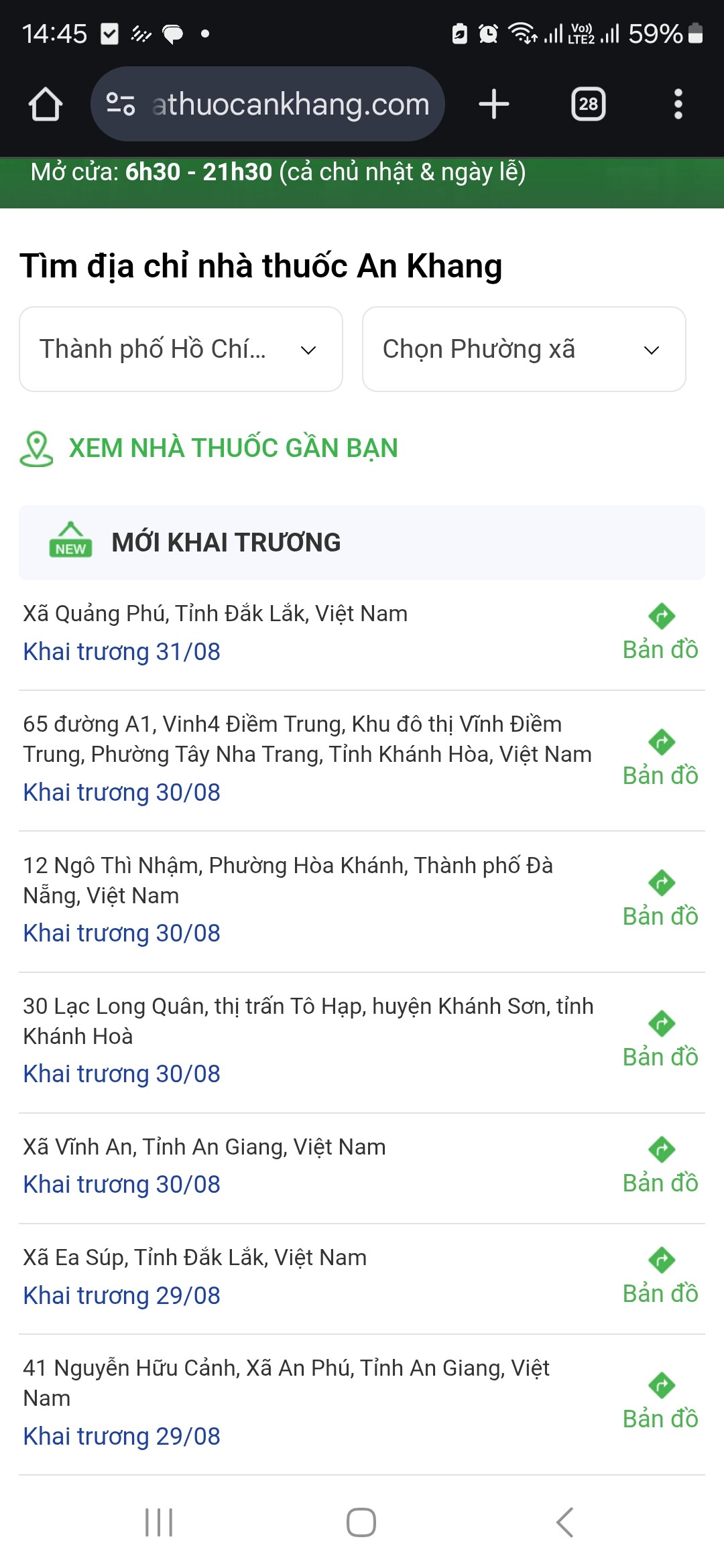

Trận đánh ở mảng dược tuy không đáng kể năm nay và năm 2026 nhưng mình tin cờ ngành dược chưa được an bài. Hệ thống bách hóa xanh và Dienmayxanh thegioididong sẽ bán chéo giúp Ankhang rất nhiều. Đây là lợi thế mạnh mà không thể đo điếm bằng chi phí được. Hình dưới là tín hiệu cho việc mở lại ankhang. Một cực tăng trường chưa được nói đến nhưng mình đánh giá cao. Quy mô thị trường cũng 200.000 ngàn tỉ chứ chả ít gì.

4 Likes

cũng lâu rồi an khang không mở lại cửa hàng mới nhỉ

3 Likes