BHX bắc tiến thì có cạnh tranh được với wincommerce không đây

3 Likes

số lượng đơn đặt hàng ip17 của tgdd ổn không bác

3 Likes

Hơn 100 ngàn cái bscs. Top server luôn

3 Likes

quý này đem cục tiền lớn về cho mẹ

3 Likes

biên ln bán Iphone thế nào ad

3 Likes

Mình không rõ nhưng chắc trên 20 lọi nhuận gộp

3 Likes

nói chung tgdd vẫn là top of mind trong lòng người dùng

3 Likes

chậm mà chắc thì cứ tất tay bán lẻ thôi

3 Likes

quên mất tình hình Indo đang bạo loạn ha

1 Likes

Vấn đề này nhỏ mình đã đề cập. Không ảnh hưởng quá lớn đến định hướng của Mwg.

1 Likes

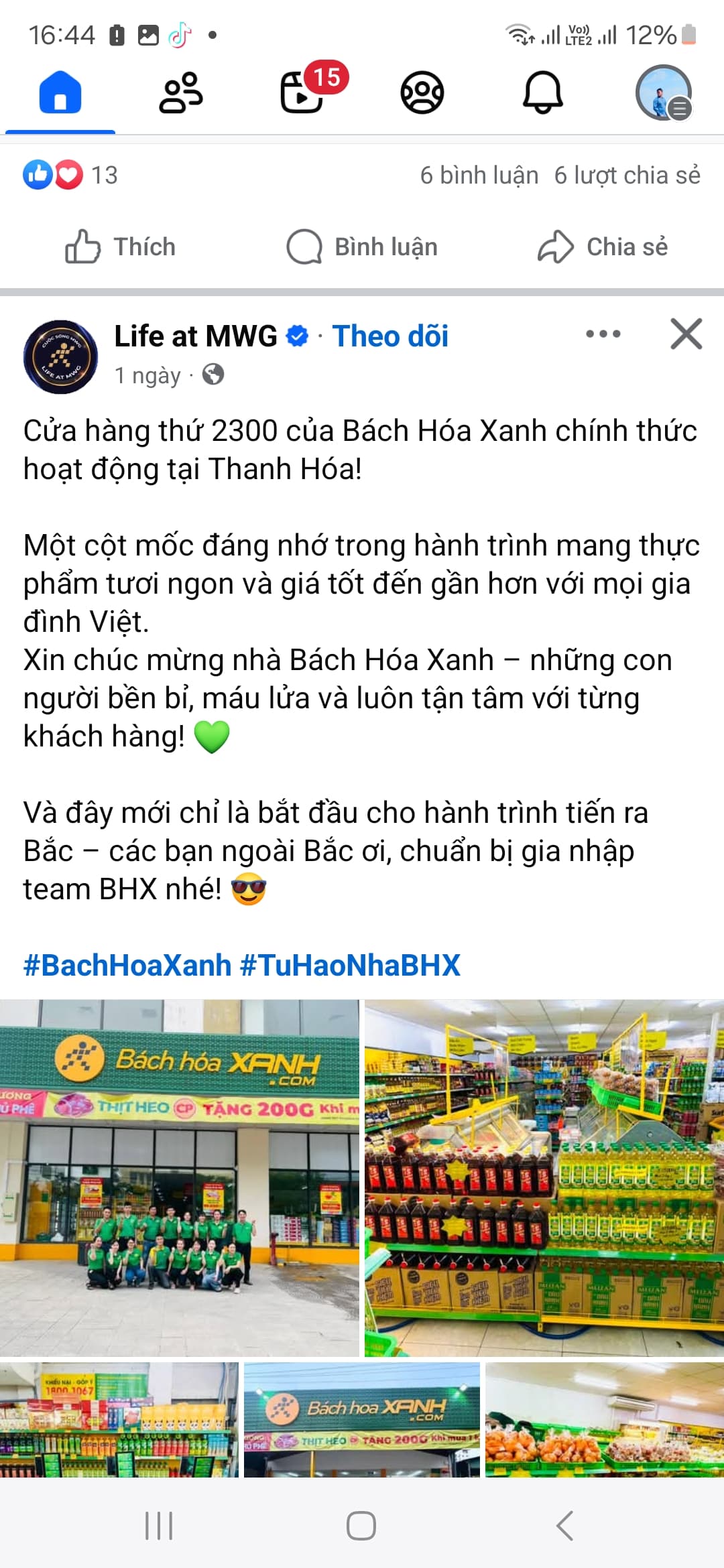

Bắt đầu chạy rồi nếu mọi chuyện suôn sẻ con số 1.500 cửa hàng bhx cho năm sau là hoàn toàn khả thi.

2 Likes

Cảm ơn thông tin bro đã chia sẻ ![]()

Chúc mừng team MWG ![]()

![]()

![]()

![]()

1 Likes

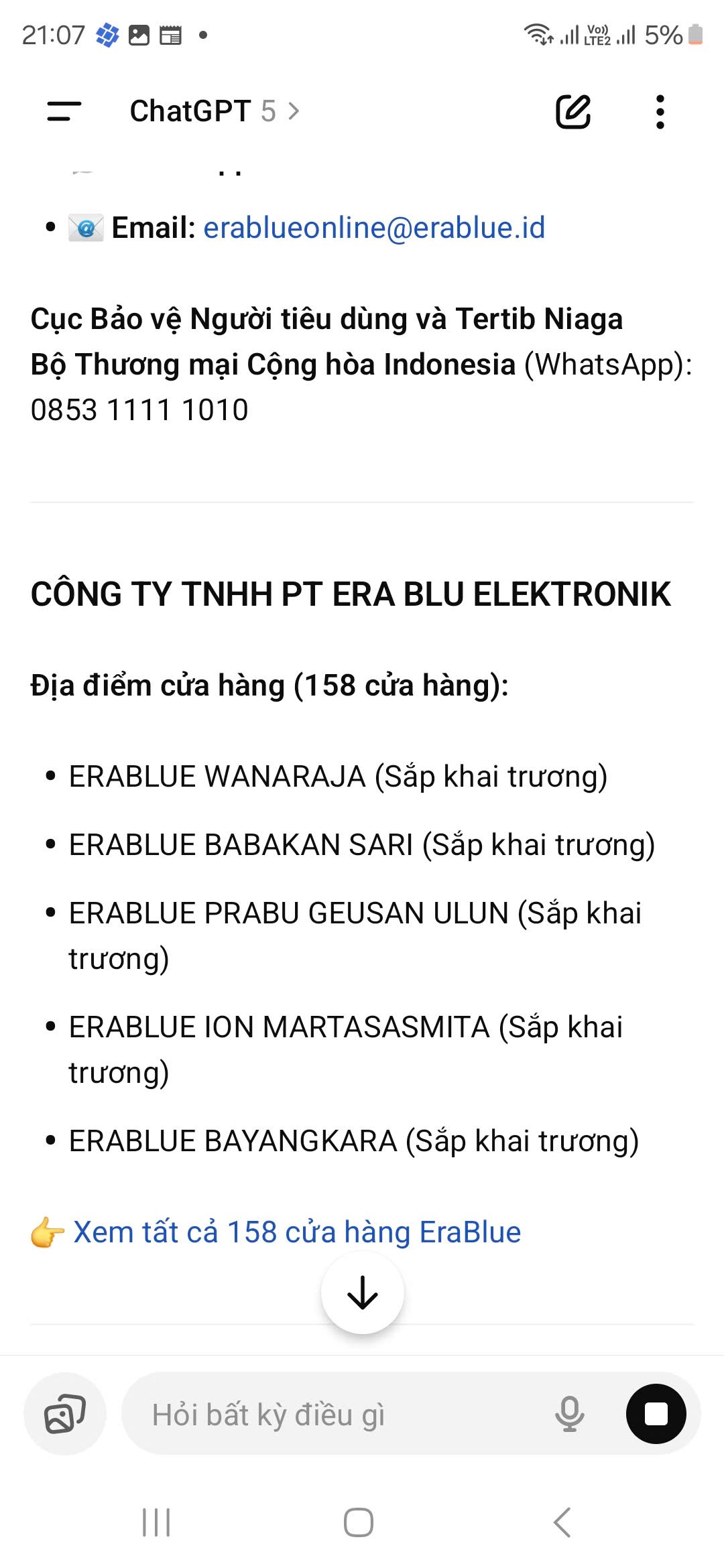

Số cửa hàng ở Indo đã đạt mức 158 vượt mốc 150 Mwg đề ra đẫu năm. Trong khi còn 3 tháng nữa khả năng năm nay đóng sổ quanh 170 cửa hàng. Có vẻ bạo loạn ở Indo đã xong. Hy vọng thành công hiện tại ở Indo là động lực để Mwg hiện diện hơn nữa ở các thị trường khác.

1 Likes

Mwg thực hiện lời nói mua cổ phiếu phí, đáng chú ý là Mwg nâng giá mục tiêu lên 200.000, gấp đôi so với mức 100k đã lên kế hoạch lúc trước. Đây là tín hiệu cho thấy Mwg khẳng định với những gì hiện tại thì với Mwg mức dưới 200k là mức rẻ.Một lời khẳng định ngầm cùa Mwg rằng mọi thứ đang diễn tốt đi rất nhiều.

Kết quả kinh doanh quý 3/2025 mang lại nhiều thông tin đáng giá về triển vọng của Mwg.

Tiền 5.510 tỷ đồng tăng gần 700 tỉ so với đầu năm. Các khoản đầu tư nắm giữ đến ngày đáo hạn 33.000 tỷ tăng hơn 4.000 tỷ so với đầu năm trong đó có 20.300 ngàn tỷ là tiền gửi có kỳ hạn dưới 1 năm ở các ngân hàng, 13.132 ngàn tỷ khoản đầu tư trái phiếu và các khoản đầu tư khác có kỳ hạn dưới 1 năm.

-Khoản đầu tư 13.132 ngàn tỷ là chủ đề được bàn khá sôi nổi với nhiều góc nhìn. Tích cực thì hoạt động tài chính như tham gia vào lĩnh vực trái phiếu sẽ tối đa được hết nguồn lực vị thế của Mwg. Tiêu cực thì việc sa đà vào hoạt động tài chính sẽ làm Mwg mất tập trung vào mảng bán lẻ, cộng với việc đầu tư trái phiếu có rủi ro nhất định nên nỗi lo càng lớn hơn. Còn theo góc nhìn của mình thì Mwg vẫn đang hoạt động chưa qua giới hạn cần phải kiểm soát ở khoản đầu tư này và hoạt động cần thiết hơn bao giờ hết. Lý do là trong bối cảnh thị trường cạnh tranh cực kì lớn thì bất cứ lợi thế cạnh tranh nào cũng cần được tận dụng triệt để, miễn là doanh nghiệp có biện pháp quản trị rủi ro hợp lí. Việc Mwg tạo ra được lợi thế từ việc vay lãi suất thấp từ thương hiệu của mình rồi cho vay lại (về sau mình sẽ dùng thuật ngữ kinh doanh tiền) sẽ tạo ra lợi thế cạnh tranh với đối thủ khác về mặt lợi nhuận. Mình đánh giá đây là sự cố gắng đáng ghi nhận của ban lãnh đạo Mwg.

-Phân tích thêm nữa tiềm năng phát triển của hoạt động kinh doanh tiền của Mwg sẽ còn phát triển không thì ta đánh giá chút đầu hoạt động kinh doanh tiền vào là các khoản vay. Đến hết quý 3/2025 các khoản vay của Mwg là 27.000 tỉ, tất cả đều là cho vay tín chấp. Với việc kết quả kinh doanh tăng trưởng mạnh và bền vững như hiện tại thì Mwg hoàn toàn có thể gia tăng lên quy mô cao hơn có thể là 60.000 tỉ trong các năm tới. Nên dư địa của hoạt động kinh doanh tiền là rất lớn trong 2 năm tới.

-Khoản mục phải thu về cho vay ngắn hạn 7.800 tỉ được thuyết minh là thể hiện các khoản cho vay ngắn hạn với các công ty đối tác, có kỳ hạn còn lại dưới 12 tháng và hưởng lãi suất áp dụng. Vì không có quá nhiều lý giải của công ty nên mình có tìm kiếm lại vài định hướng của Mwg với đối tác. Thì có đoạn là Chủ Tịch HDQT Nguyễn Đức Tài nói là do Bhx không có nhiều lựa chọn đối tác lớn trong mảng thực phẩm tươi sống nên buộc muốn phát triển nhanh phải hỗ trợ tối đa đối tác. Thật sự nếu chỉ làm việc với vài đối tác như mảng điện máy thì biên lợi ròng Mwg có thể cao hơn rất nhiều. Vậy có thể khoảng cho vay này thể hiện sụ hỗ trợ đối tác của Bách Hóa Xanh để công ty này có ít đầu mối hơn trong việc quản trị chuỗi cung ứng qua đó cải thiện thêm biên lợi nhuận gộp. Một sự chuẩn bị cho tương lai tăng trưởng nhanh của Bhx khi chủ động hỗ trợ một số đối tác tin cậy từ giai đoạn đầu.

-Thêm một điều nữa trong khoản mục phải trả khách hàng 12.679 tỉ toàn bộ là đối tác bên mảng điện thoại điện máy, không có các đối tác mảng tiêu dùng lớn như Vinamilk Mansna Trung Nguyên … Điều này chứng tỏ khả năng cao là Bách hóa xanh làm việc với các nhà phân phối cấp 1 của các công ty này, lý do vì tính chất phân mảnh của hệ thống các DC cũng như phức tạp của chuỗi cung ứng hàng tiêu dùng. Khả năng cao nếu Bách hóa xanh mở rộng hệ thống ra toàn quốc thì việc làm việc trực tiếp với các nhà cung cấp FMCG từ gốc sẽ là một điểm có thể nâng cao biên lợi nhuận gộp của Bhx.

-Khoản mục đầu tư tài chính dài hạn vào công ty liên doanh cho thấy khoản đầu tưu vào PT Era Blu Elektronik mang lại lợi nhuận 18 tỉ trong 9 tháng đầu năm 2025. Với mức 45% sở hữu của Mwg thì chuỗi PT Era Blu Elektronik mang lại lợi nhuận 40 tỉ trong 9 tháng đầu năm. Theo cập nhật mới nhất của mình về số cửa hàng hiện tại là 168 của hàng vượt 18 cửa hàng so với kế hoạch năm 2025 của Mwg. Khả năng cao chuỗi này sẽ có mức đóng góp lợi nhuận quý 100 tỉ vào cuối năm 2026 và bật mạnh năm 2027.

Đây là một số góc nhìn cơ bản về bản cân đối kế toán của Mwg.

1 Likes

Mwg có một lợi thế nho nhỏ nhưng nó cũng góp phần tác động khá ổn trong năm 2026-2027 cho Mwg

Đó là khoản lỗ lũy kế gần 7.000 tỉ, nhưng theo Luật thuế thu nhập doanh nghiệp Việt Nam, Doanh nghiệp chỉ được kết chuyển lỗ tối đa trong 5 năm tiếp theo kể từ năm phát sinh lỗ.

Nghĩa số lỗ 2020 về trước không được kết chuyển vào lỗ lũy kế để được khấu trừ thuế thu nhập, Vậy mức lỗ lũy kế khấu trừ khả năng chỉ khoản 4.500 tỉ tức là nếu Bách hóa xanh duy trì lợi nhuận mạnh mẽ như hiện nay thì 4.500 tỉ lợi nhuận sắp tới không phải đóng thuế.

Tức là Bách hóa xanh sẽ tiết kiệm được 900 tỉ lợi nhuận tiền thuế.

khả năng năm nay Bách hóa xanh lời khoảng 700 tỉ khoảng đóng thuế 140 tỉ sẽ chạy thẳng vào thu nhập của Mwg

Còn khoảng 760 tỉ tiền thuế khả năng sẽ được Mwg xóa vào 2026 2027, Một con số không nhiều nhưng cũng là động lực tương đối khá cho lợi nhuận Mwg trong 2 năm tới.

Nguồn cung bất động sản tăng trưởng mạnh mẽ vào năm 2025-2026 trong có những đại dự án của Vingroup Sungroup Ecopark. Mà nhu cầu cơ bản nhất khi có căn hộ mới là mua sắm tivi máy giặt điều hòa thiết bị dụng cụng nhà bếp, bếp điện bếp từ … đây là một đông lực rõ ràng cho ngành điện máy điện thoại.

https://vietstock.vn/2025/09/the-gioi-di-dong-va-v-green-bat-tay-trien-khai-hang-ngan-diem-sac-xe-dien-737-1352601.htm

Mình không nghĩ ra quá nhiều lợi ích trong deal này về tay Mwg so với lợi ích mà hệ thống trạm sạc Vinfast đạt được. Câu trả lời có thể là đây chỉ là bước đầu Mwg hợp tác để có thể đưa hàng điện máy xanh vào sâu trong hệ thống bất động sản của Vinhomes

Mwg đạt mức kỷ lục 156.000 tỷ, mình phân tích một chút góc nhìn về mức doanh thu này. MWG chưa công bố mức lợi nhuận sau thuế, ta có thể ước lượng nhanh. Quý 1/2025 MWG có doanh thu 36 ngàn tỷ lợi nhuận 1.548 tỷ tương đương biên lợi nhuận ròng 4.28%, tương tự quý 2 có biên LNR 4.41% , quý 3 có biên LNR 4.47%. Ta có thể lấy trung bình 3 quý là 4.38%, quý 4 doanh thu 42.561 tỷ ước lượng lợi nhuận quanh 1.860 tỷ. Năm 2025 lợi nhuận khoảng khoảng 6.900 tỷ .

Đào sâu chút nữa có thể lợi nhuận ròng của bách hóa xanh năm 2025 là khoảng 700 tỷ, Ankhang vẫn còn lỗ , Avakid không có lợi nhuậnnhiều. Thì chuỗi DW ( viết tắt của điện máy xanh và thế giới di động) dự tính lợi nhuận khoảng 6.200 tỷ.

Doanh thu riêng năm 2025 chuỗi DW là 105.000 tỷ thì biện lợi nhuận ròng năm 2025 của DW khoảng 5.9%. Mức cao vượt bật của ngành bán lẻ tìm được một doanh nghiệp có biên lợi ròng vậy ở thế giới cũng không dễ. Điều này có lợi đặc biệt cho việc đinh giá IPO chuỗi DW. Với tiềm năng phát triển của chuỗi Era Blue ở thị trường Indonesia thì mức P/E 25 là hoàn toàn có thể nghĩ đến. Tương đương mức vốn hóa chuỗi MW khoảng 150.000 tỷ vượt mức giá hiện tại của MWG. Một góc nhìn về kết quả kinh doanh sơ bộ của MWG và mức định giá cho chuỗi MW.

1 Likes

kế hoạch khi nào ipo dw vậy ad

1 Likes