giờ chỉ chờ an khang thoát lỗ

1 Likes

Thấy các bước ký kết xong hết rồi. Kỳ vọng 4-5 năm nay nha bác.

1 Likes

Khang mở rông nhanh nhưng doanh thư cửa hàng bằng khoảng 50% LONG CHÂU thôi. Kỳ vọng dành cho năm 2027 hợp lý hơn bác. 2026 thì vẫn chưa.

1 Likes

Có một điều làm cổ đông MWG lo ngại là sự mở rộng của Winmart sẽ tạo áp lực cạnh tranh với bách hóa xanh. Với mình đây là điều tốt trong 4 năm tới vì đối thủ chính của bách hóa xanh là chợ và điểm bán lẻ truyền thống chứ không phải là Winmart. Nếu có thêm Winmart thì chợ truyền thống và các nhà bán lẻ nhỏ sẽ nhanh chóng bị gạt ra khỏi cuộc chơi. Doanh thu sẽ chuyển về hai hệ thống này rất nhanh. Tốc độ chuyển đổi sang bán lẻ hiện đại sẽ nhanh hơn dự kiến nhiều. Một chút góc nhìn phản biện của mình về những lo ngại hiện tại về sự cạnh tranh của Winmart.

Thị trường bán lẻ bách hóa không như thị trường điện máy thường chỉ có một ông vua chiếm thị phần lớn. Thị trường điện máy có đặc điểm là hàng hóa mua thường chỉ một vài thương hiệu lớn mua sắm không thường xuyên nên độ so sánh của người mua rất kĩ, chỉ chọn đơn vị bán lẻ tốt nhất. Công ty bán lẻ điện máy càng làm tốt thì vị thế với đàm phán với thương hiệu càng lớn dẫn quyền lực chỉ tập trung vào một công ty lớn nhất.

Còn thị trường bán lẻ chỉ chú trọng đến sự tiện lợi hơn nên người mua có thể dễ dàng mua hàng hóa ở chỗ gần nhất. Quy mô ngành hàng tiêu dùng rất lớn nên việc một công ty phủ bóng thị phần toàn bộ là điều bất khả thi. Nên việc có thêm Winmart thì càng tốt, thúc đẩy sự chuyển giao nhanh hơn từ bán lẻ truyền thống sang hiện đại.

Sau khi thị trường truyền thống giảm về ngưỡng rất thấp thì lúc đó có thể mìnhmới bàn sâu đến sự canh tranh của bách hóa xanh và Winmart. Nhưng nếu đến lúc này thì có thể doanh thu bách hóa xanh và Winmart đã ở mức cao không tưởng rồi.

3 Likes

Home Credit và MWG chính thức nâng tầm hợp tác chiến lược tới 2030

- Trọng tâm của hợp tác là Công ty cổ phần Đầu tư Điện máy Xanh, đơn vị sở hữu các chuỗi Điện máy Xanh, TGDĐ, Topzone, Avakids, An Khang → Hướng tới doanh thu 100.000 tỷ đồng và phục vụ 12 triệu khách hàng tới 2030, thông qua các giải pháp:

- Nâng cấp từ trả góp truyền thống sang hệ sinh thái đa dạng: Home PayLater (mua trước trả sau), thẻ tín dụng và vay tiền mặt.

- Tối giản quy trình, rút ngắn thời gian phê duyệt xuống dưới 1 phút.

- Mở rộng phạm vi hệ sinh thái

- Tối ưu hóa tập khách hàng chung để thiết kế các gói giải pháp tài chính “may đo” theo khả năng chi trả của từng người dùng

=> Xây dựng hệ sinh thái tài chính toàn diện dựa trên nền tảng số làm động lực tăng trưởng

2 Likes

Doanh thu bình quân năm sau khoảng 600tr/cửa hàng thì có cửa á chứ

1 Likes

Hai chuỗi Ankhang với Avakid sau này đủ lớn thì dữ liệu tiêu dùng của Mwg là vô đối. Hệ sinh thái sản phẩm tài chính Fintech của Mwg sẽ rất kinh khủng. Hoàn toàn có thể đem về 1.000 - 1.200 tỷ một năm đến 2027. Năm 2025 là bản lề, 2026 hoàn thiên và bứt phá năm 2027 lụm lúa.

1 Likes

Năm 2025 khoảng 550 rồi kì vọng năm sau 650. Riêng quý 4/2026 được trên 700

2 Likes

ĐMX với TGDĐ thấy thị phần đang tăng quá chừng, kỳ vọng sau này ntn bác nhỉ

1 Likes

Sao mình thấy thị phần đang chạm trần rời chứ nhỉ? Avakid & An Khang mới đang là lấn sân sang nhưng đang bị hụt hơi so với đối thủ

1 Likes

mong An Khang sớm tái cấu trúc mang tiền về cho mẹ thành công như Bách Hóa Xanh

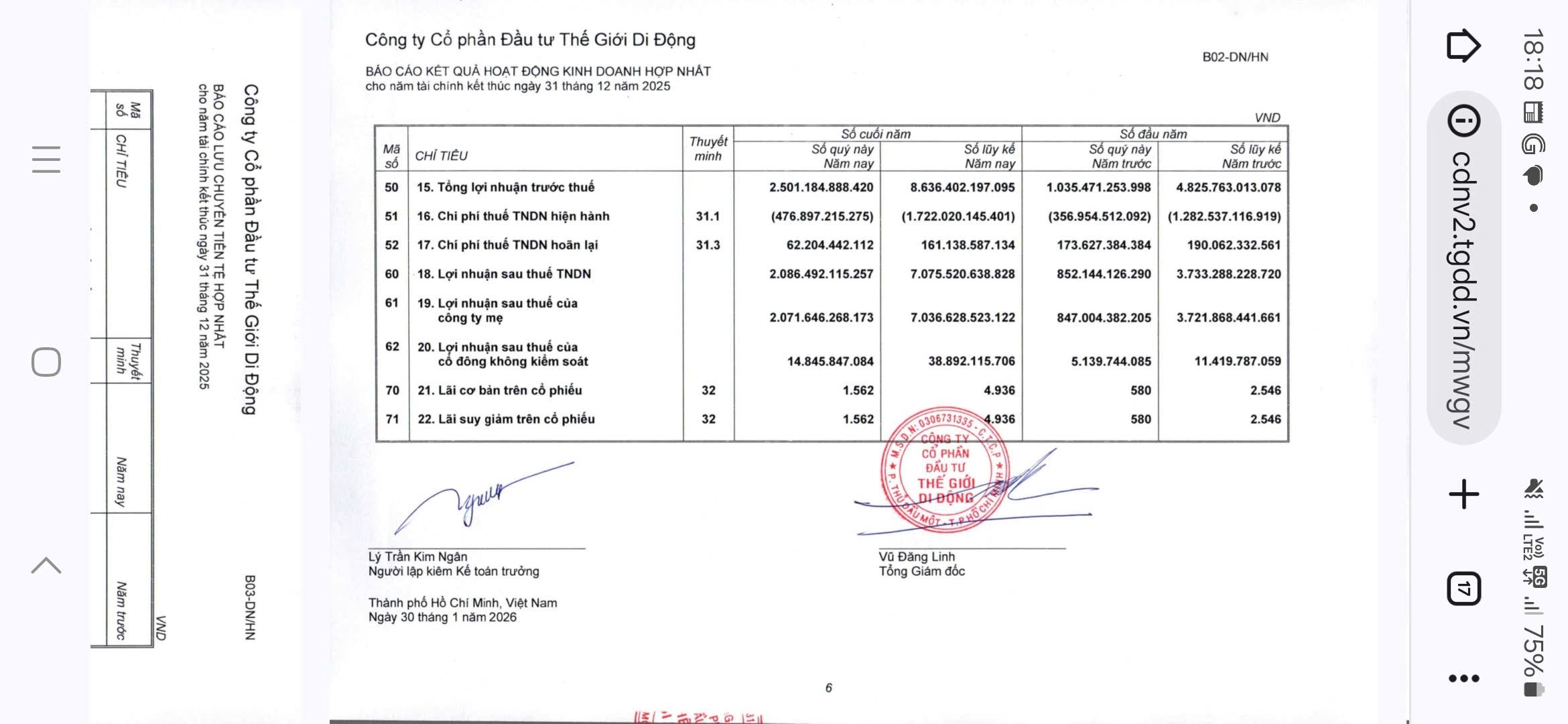

Mwg có lợi nhuận sau thuế 2.076 tỷ quý 4/2025, tổng lợi nhuận 2025 khoảng 7.076 tỷ. Bách hóa xanh lời khoảng 296 tỷ quý 4/2025 dù mở rất nhiều cửa hàng, điều này lý giải cho việc Mwg mở gần 150 cửa hàng từ đầu năm 2026 đến nay. Mục 9.200 tỷ lnst hoàn toàn có thể vượt. Một năm 2026 đáng chờ đợi với Mwg.

2 Likes

vậy chứng tỏ bxh kiểm soát chi phí khá tốt nhỉ

năm 2026 có kế hoạch mở thêm cửa hàng bxh không

Có kế hoạch mớ 1.000 cửa hàng. Nhưng tháng 1 đã mở 160 cái rồi.

1 Likes

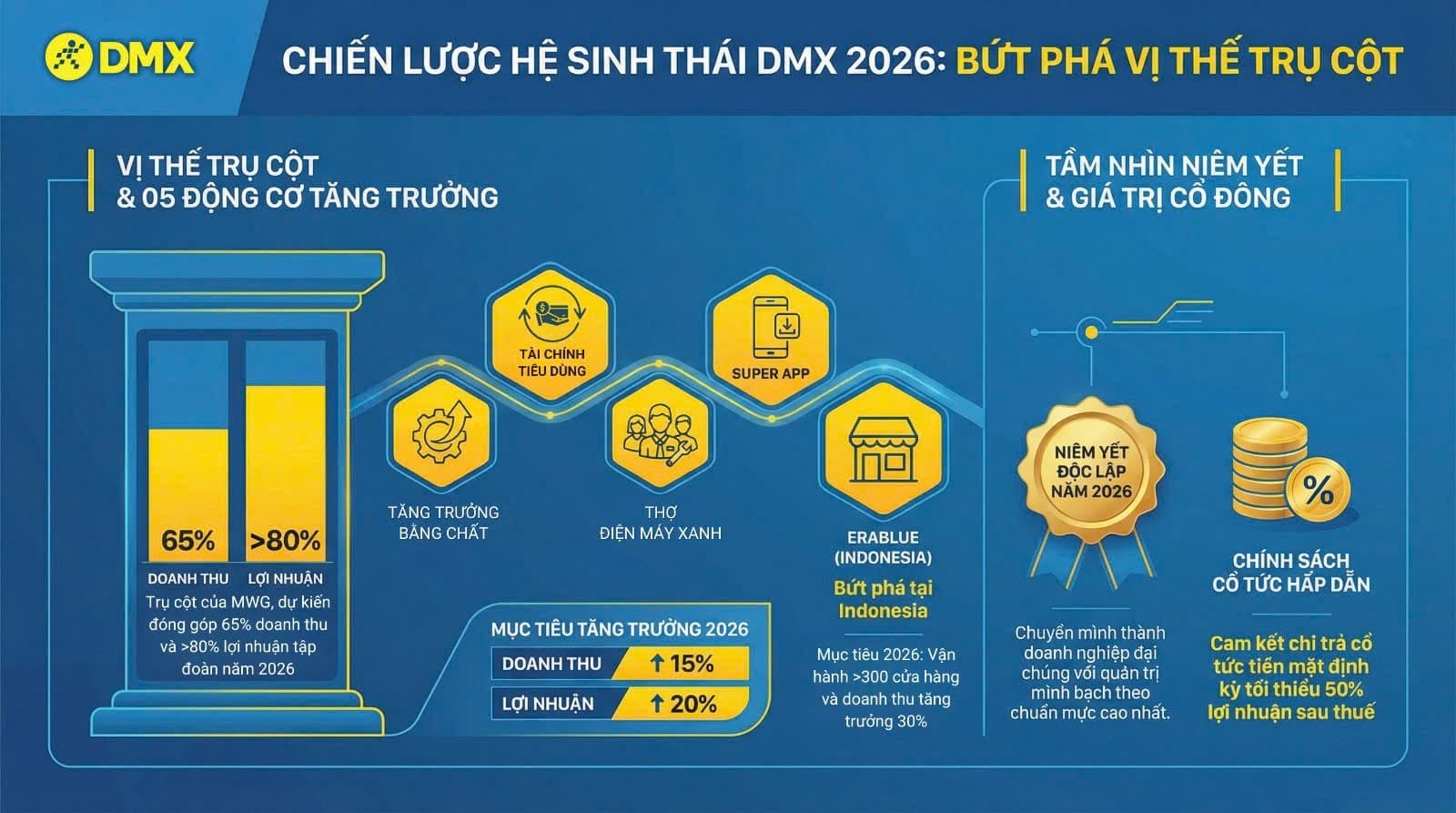

Điện Máy Xanh – Vị thế số 1 trong ngành bán lẻ ICT/CE tại Việt Nam

- Sau khi tái cơ cấu, CTCP Đầu tư Điện Máy Xanh đang là đơn vị quản lý chuỗi Thế Giới Di Động (TGDĐ) và Điện Máy Xanh (ĐMX), hai mảng kinh doanh trụ cột của MWG, chiếm khoảng 65% doanh thu và 80% lợi nhuận của tập đoàn qua các năm.

- Giai đoạn 2023 – 2025, ĐMX ghi nhận kết quả kinh doanh ấn tượng với việc thay đổi chiến lược kinh doanh, phù hợp với xu thế chung của ngành:

- Thị phần 50-60% trong ngành, duy trì vị thế số 1 qua nhiều năm, áp đảo các đối thủ khác

- Doanh thu tăng trưởng bình quân 12.9%/năm, mặc dù số lượng cửa hàng giảm, chỉ còn 3020 CH tới cuối 2025 (so với 3268 CH cuối 2023)

- Hiệu quả hoạt động cải thiện rõ rệt giúp Biên LNST 2025 của MWG tăng lên mức 4.5%, cao nhất trong 10 năm qua

- Năm 2026, ĐMX đặt mục tiêu tăng trưởng: Doanh thu tăng 15%, lợi nhuận tăng 20% so với năm 2025, khẳng định vị thế dẫn đầu trong lĩnh vực bán lẻ điện thoại – điện máy tại Việt Nam.

2 Likes

Điện Máy Xanh – KQKD 2025 tăng trưởng mạnh mẽ sau tái cấu trúc

- Năm 2025, CTCP Đầu tư Điện Máy Xanh (ĐMX) ghi nhận nhiều kết quả tích cực:

- Doanh thu chuỗi Điện Máy Xanh và TGDĐ đạt 68.4 nghìn tỷ và 37.3 nghìn tỷ, tăng trưởng 18% yoy

- Riêng Quý 4/2025 ghi nhận mức tăng trưởng vượt trội 28% yoy

- DT/cửa hàng tăng 20%, số lượng CH giảm 100 xuống còn 3.020 CH → Hiệu quả hoạt động cải thiện rõ rệt

- Hầu hết các ngành hàng đều tăng trưởng 10% – 50%, trong đó các nhóm sản phẩm chủ lực như điện thoại, máy tính bảng, điện lạnh và gia dụng đạt mức tăng trưởng hai chữ số.

- Chuỗi EraBlue ghi nhận doanh thu tăng hơn 70% yoy. Vận hành 181 CH, mở mới 94 CH, vượt kế hoạch. Chính thức mang lại lợi nhuận cả năm cho tập đoàn.

- Kết quả tích cực của ĐMX đến từ chiến lược tập trung vào chất lượng và hiệu quả cốt lõi:

- Khách hàng: Đẩy mạnh các chương trình ưu đãi theo mùa/ngành hàng và cung cấp giải pháp trả chậm linh hoạt để kích cầu.

- Vận hành: Tối ưu hóa hệ thống, đóng các cửa hàng kém hiệu quả, tinh gọn chi phí và tập trung nâng cao năng suất trên từng điểm bán.

=> Chiến lược mới ghi nhận hiệu quả vượt trội, tạo tiền đề để ĐMX tiếp tục triển khai xuyên suốt năm 2026

1 Likes

Điện Máy Xanh – Kế hoạch 2026: Duy trì tín hiệu lạc quan với chiến lược mới

- CTCP Đầu tư Điện Máy Xanh (ĐMX) vừa công bố kế hoạch kinh doanh 2026 với kỳ vọng tích cực.

- Doanh thu: hơn 120.00 tỷ, tăng 15% yoy, chiếm khoảng 65% doanh thu MWG

- LNST: hơn 7.350 tỷ, tăng 20% yoy, chiếm hơn 80% LNST MWG

- Biên lợi nhuận tiếp tục được mở rộng

- Công ty xác định các trọng tâm chiến lược cho năm 2026 gồm:

- Tăng trưởng bằng chất: Tối ưu hoạt động các cửa hàng cũ, gia tăng chất lượng dịch vụ nhằm đem lại giá trị gia tăng, thay vì mở mới cửa hàng.

- Dịch vụ trọn vòng đời sản phẩm: Chuyển từ bán lẻ thuần túy sang hệ sinh thái dịch vụ khép kín, linh hoạt: bán hàng - tài chính - bảo trì - nâng cấp.

- Thợ Điện Máy Xanh: Nâng cấp đội ngũ kỹ thuật thành nền tảng dịch vụ sửa chữa, bảo trì chuyên nghiệp quy mô toàn quốc.

- Phát triển Super App thành trung tâm số kết nối hệ sinh thái, cá nhân hóa trải nghiệm và tích hợp hậu mãi – tài chính.

- Bứt phá tại thị trường quốc tế với EraBlue: Tăng tốc mở cửa hàng, hướng tới vận hành hơn 300 CH, tăng 119 CH so với 2025. Mục tiêu doanh thu tăng 30% trong 2026.

- IPO và niêm yết lên HOSE trong 2026: Cột mốc cho chu kỳ tăng trưởng 2026 – 2030.

IPO sẽ đóng vai trò “mở khóa” 5 trụ cột chiến lược, giúp Điện Máy Xanh tái định nghĩa tăng trưởng của ngành bán lẻ điện thoại - điện máy và dẫn dắt giai đoạn tăng trưởng mới giai đoạn 2026–2030

1 Likes