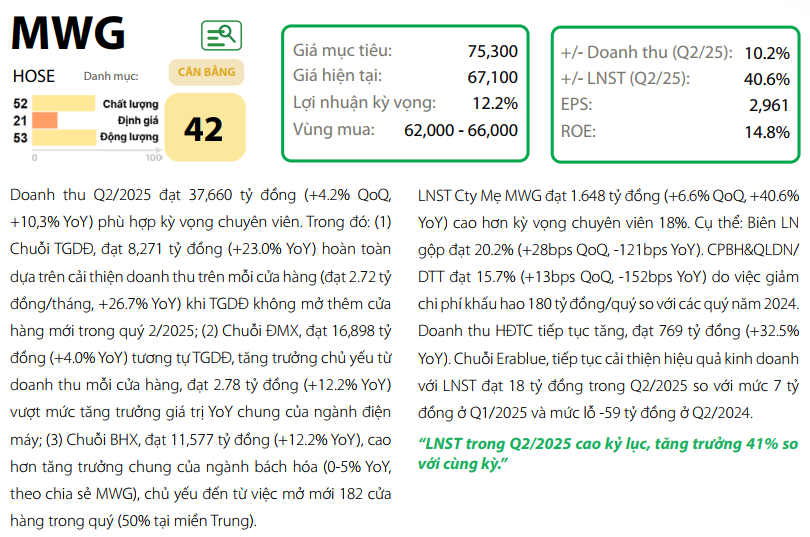

MWG công bố KQKD Q1-2025 tích cực: LNST tăng 71%, TGDĐ và ĐMX duy trì đà tăng trưởng mạnh, BHX mở rộng tại miền Trung

Công ty Cổ phần Đầu tư Thế Giới Di Động (MWG) vừa công bố kết quả kinh doanh quý 1 năm 2025 với nhiều điểm sáng tích cực, khẳng định bước đầu thành công trong chiến lược tối ưu hóa vận hành, mở rộng thị phần và kiểm soát chi phí hiệu quả.

1. Tăng trưởng doanh thu ấn tượng, dẫn đầu chuỗi TGDĐ và ĐMX

Tổng doanh thu thuần đạt 36.135 tỷ đồng, tăng 14,8% so với cùng kỳ năm trước, sát với kỳ vọng của các chuyên viên phân tích. Trong đó:

-

TGDĐ ghi nhận doanh thu 8.301 tỷ đồng (+22,1% YoY), nhờ cải thiện rõ rệt doanh thu trên mỗi cửa hàng đạt 2,33 tỷ đồng/tháng (+28,5% YoY). Tăng trưởng này đến hoàn toàn từ hiệu suất nội tại khi không mở mới cửa hàng nào trong quý. MWG vượt xa mức tăng trưởng chung của thị trường ICT (0-5% YoY, theo GFK), nhờ vào các yếu tố:

- Đẩy mạnh hợp tác độc quyền (familyship) với Apple, gia tăng thị phần sản phẩm cao cấp.

- Lợi thế cạnh tranh từ hệ thống bán lẻ vật lý trong bối cảnh thương mại điện tử suy giảm sức hút do giảm chương trình khuyến mãi sâu và chi phí vận hành gia tăng.

- Chính sách hậu mãi, bảo hành, trả góp 0% linh hoạt hơn so với các nền tảng TMĐT.

-

ĐMX đạt doanh thu 15.952 tỷ đồng (+9,7% YoY), với doanh thu mỗi cửa hàng tăng lên 2,62 tỷ đồng (+18,2% YoY), cho thấy MWG vẫn giữ vững vị trí dẫn đầu ngành điện máy và không bị thu hẹp thị phần dù sức mua chưa phục hồi mạnh.

2. BHX đẩy mạnh mở rộng, ngắn hạn chịu áp lực lợi nhuận

Chuỗi Bách Hóa Xanh (BHX) ghi nhận doanh thu 11.008 tỷ đồng (+20,1% YoY), chủ yếu đến từ việc mở mới 232 cửa hàng tại miền Trung. Tuy nhiên, doanh thu bình quân mỗi cửa hàng sụt giảm còn 1,8 tỷ đồng/tháng (so với 2,0-2,1 tỷ ở các quý trước), do đặc thù tiêu dùng và mức độ phát triển thị trường thấp hơn miền Nam.

Lợi nhuận sau thuế riêng BHX ước đạt 38 tỷ đồng, tương ứng biên lợi nhuận chỉ đạt 0,3%, giảm so với mức 1,0% quý trước. Việc giảm biên lợi nhuận đến từ chiến lược giá thấp để thâm nhập thị trường mới và chi phí mở rộng ban đầu. Tuy vậy, MWG kỳ vọng chỉ số này sẽ cải thiện khi lưu lượng khách hàng tăng ổn định, với mục tiêu biên lợi nhuận năm 2025 đạt 0,7%.

3. LNST công ty mẹ vượt kỳ vọng, tăng mạnh 71%

Lợi nhuận sau thuế cổ đông công ty mẹ đạt 1.546 tỷ đồng (+71,3% YoY), tương ứng biên lợi nhuận ròng 4,3% (tăng 141 điểm cơ bản YoY). Kết quả vượt kỳ vọng 40% của chuyên viên phân tích, được hỗ trợ bởi hai yếu tố:

- Chi phí khấu hao giảm mạnh 233 tỷ đồng so với các quý 2024 do mạng lưới cửa hàng đã được tinh gọn, không còn phát sinh chi phí cao như trước.

- Chi phí vận hành được tối ưu nhờ tiết giảm nhân sự, chi phí thuê, đồng thời tận dụng hiệu quả quy mô ngày càng lớn khi MWG tăng thị phần trong các ngành cốt lõi.

4. Định hướng và triển vọng trung hạn khả quan

Chúng tôi đánh giá cao hai điểm sáng trong chiến lược của MWG:

-

Thay đổi chiến lược cạnh tranh ngành ICT và điện máy: Tập trung vào hiệu quả từng cửa hàng, hợp tác sâu với Apple và giữ vững vị thế kênh bán hàng vật lý, MWG tiếp tục củng cố vị thế dẫn đầu với tiềm năng tăng thêm thị phần từ các đối thủ đang suy yếu.

-

Kiểm soát chi phí tốt và mở rộng biên lợi nhuận: MWG đang phát huy lợi thế quy mô, cải thiện tỷ suất lợi nhuận và mở rộng không gian tăng trưởng mới với BHX.

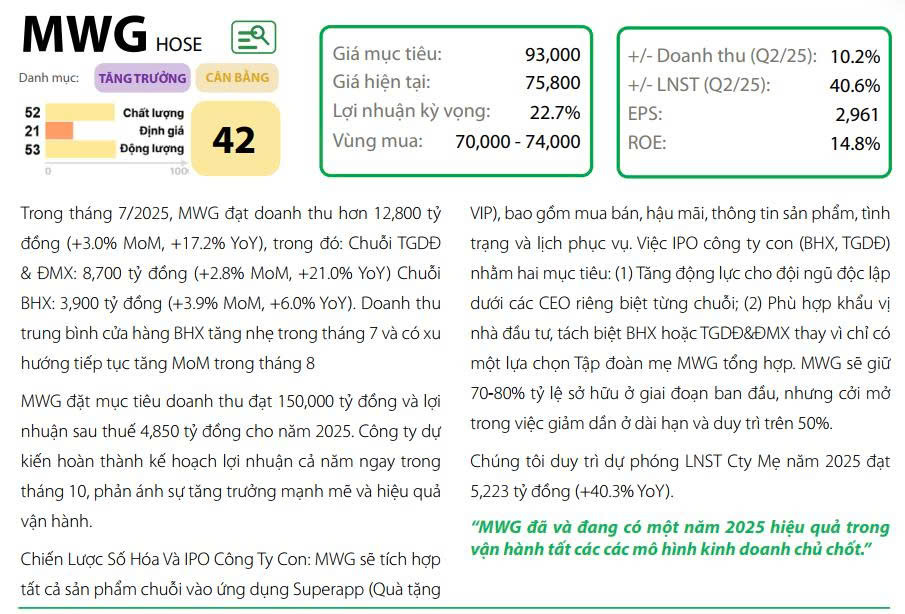

Hiện tại, chúng tôi giữ nguyên mức giá mục tiêu 63.700 đồng/cổ phiếu cho MWG. Tuy nhiên, với kết quả kinh doanh vượt kỳ vọng và chiến lược đang phát huy hiệu quả, khả năng điều chỉnh tăng dự phóng lợi nhuận và giá mục tiêu sẽ được xem xét trong các báo cáo sắp tới.

Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).

Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).