MWG – Van tăng trưởng lợi nhuận BHX được mở sau KQKD Q2/2025

Kết quả kinh doanh Q2/2025 vượt kỳ vọng

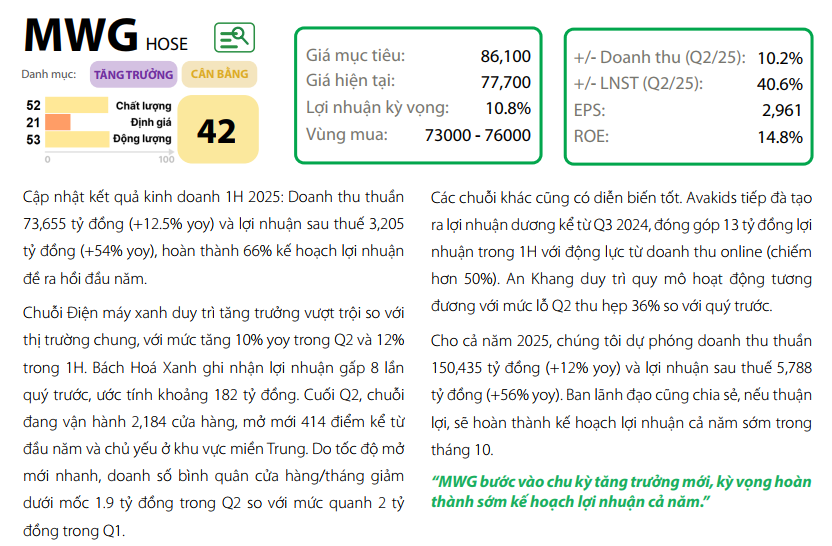

MWG công bố KQKD Q2/2025 tích cực, vượt dự phóng 18% của chuyên viên. Doanh thu thuần đạt 36.135 tỷ đồng (+14,8% YoY), LNST công ty mẹ đạt 1.648 tỷ đồng (+6,6% QoQ, +40,6% YoY). Động lực chính đến từ:

- Bách Hóa Xanh (BHX) cải thiện mạnh biên lợi nhuận ròng từ 0,3% ở Q1 lên 1,6% ở Q2/2025, mang về LNST 182 tỷ đồng.

- Hoạt động đầu tư tài chính tăng trưởng mạnh (+38,0% YoY).

- Thế Giới Di Động (TGDĐ) & Điện Máy Xanh (ĐMX) cải thiện doanh thu/cửa hàng, vượt tốc độ tăng trưởng chung ngành.

Điểm sáng trong Q2/2025

- TGDĐ đạt doanh thu 8.271 tỷ đồng (+23,0% YoY), nhờ doanh thu/cửa hàng tăng 26,7% YoY.

- ĐMX đạt 16.898 tỷ đồng (+4,0% YoY), doanh thu/cửa hàng tăng 12,2% YoY.

- BHX ghi nhận 11.577 tỷ đồng (+12,2% YoY), mở mới 182 cửa hàng, đặc biệt tại miền Trung. Dù doanh thu/cửa hàng bình quân giảm còn 1,77 tỷ đồng/tháng, nhưng nhờ chiến lược kiểm soát hao hụt, tối ưu chi phí vận hành và liên kết chặt với nhà cung cấp, chuỗi vẫn đạt lợi nhuận ròng dương đáng kể.

- Erablue tiếp tục cải thiện, LNST đạt 18 tỷ đồng so với mức lỗ lớn cùng kỳ 2024.

Mũi giáo “BHX trung tiến” mở van tăng trưởng lợi nhuận

MWG vốn đã có nền tảng lợi nhuận bền vững từ TGDĐ, ĐMX và đầu tư tài chính (>4.000 tỷ đồng/năm). Điểm thiếu sót còn lại là khả năng sinh lời từ BHX – “mũi giáo trung tiến”. Sau Q2/2025, BHX đã bước vào chu kỳ mới, vừa mở rộng mạnh (182 cửa hàng) vừa đảm bảo lợi nhuận. Đây là yếu tố mở ra dư địa nâng định giá cho MWG.

Bối cảnh ngành hỗ trợ dài hạn

Ngành bách hóa hiện đại (MT) tại Việt Nam đang được thúc đẩy mạnh bởi:

- Chính sách Nhà nước chuẩn hóa thị trường (siết chợ cóc, hóa đơn điện tử, bỏ thuế khoán…).

- Lợi thế mô hình minimart (dưới 300m²), phù hợp đặc tính giao thông – tiêu dùng của Việt Nam.

- Xu hướng dịch chuyển từ kênh truyền thống (GT) sang MT rõ rệt.

Định giá và dự báo

- Chúng tôi nâng định giá ngắn hạn MWG lên 87.100 đồng/cổ phiếu (bao gồm cổ tức tiền mặt 1.000 đồng/cp), theo phương pháp SoTP.

-

Tăng 21% dự báo lợi nhuận thuần 2025–2027, nhờ triển vọng tích cực cả ba trụ cột:

- TGDĐ & ĐMX: giữ nguyên giả định doanh thu/cửa hàng nhưng nâng biên LN ròng từ 5,2% lên 5,7%.

- BHX: dự báo doanh thu và thị phần tăng nhanh hơn, biên LN ròng đạt 1,3% trong 2025 (trước dự báo 0,6%).

- Đầu tư tài chính: tiếp tục mở rộng quy mô, tận dụng chênh lệch lãi suất.

Kết luận

MWG đang từng bước mở khóa “van tăng trưởng lợi nhuận” từ BHX – yếu tố quan trọng để nâng cấp định giá công ty. Với triển vọng tích cực từ cả ba mảng trụ cột, MWG xứng đáng được kỳ vọng bước vào chu kỳ tăng trưởng lợi nhuận mới từ 2025 trở đi.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.