A. Nhóm blue chip:

1. VNM

- P/E: 12.05

- P/B: 3.76

- Cổ tức hàng năm: duy trì mức 4k-5k/cp

- Giá cổ phiếu: 59.2 - Vùng giá đáy 2021-2026

- Lợi nhuận Q1.2026: đạt 2.428 tỷ đồng tăng 55% so cùng kỳ 2025 (tuy nhiên chưa vượt qua mức lợi nhuận các quý còn lại 2025)

=> Điểm cộng: vùng giá đáy nhiều năm, cổ tức tiền mặt đều

=> Điểm trừ: Thị trường trong nước bảo hoà, Nguyên liệu ảnh hưởng bởi xung đột Trung Đông, P/B không hấp dẫn.

2. SAB

- P/E: 12.51

- P/B: 2.70

- Cổ tức hàng năm: duy trì mức 3k-6k/cp

- Giá cổ phiếu: 46.95 - Vùng giá đáy 2021-2026

- Lợi nhuận Q1.2026: đạt 1.184 tỷ tăng 49% so cùng kỳ 2025 (tuy nhiên chưa vượt qua mức 1.360 tỷ đồng trong quý 3.2025)

=> Điểm cộng: Vùng giá hấp dẫn (cô đặc), Cổ tức tiền mặt đều, World cup tạo lực cầu ngắn hạn tăng

=> Điểm trừ: Nguyên liệu ảnh hưởng bởi xung đột Trung Đông, Ngành bị hạn chế tốc độ phát triển bởi luật định

3. MWG

- P/E: 13.65

- P/B: 3.17

- Cổ tức hàng năm: tượng trưng

- Giá cổ phiếu: 76.3- Vùng giá đỉnh 2021-2026

- Lợi nhuận Q1.2026: đạt 2.714 tỷ tăng 75% so cùng kỳ 2025 (mức cao nhất các quý gần đây)

=> Điểm cộng: Doanh thu tăng trưởng mạnh tạo tiền đề tăng trưởng doanh thu, Lương cơ bản tăng từ T7.2026, Việc IPO Điện máy xanh tạo vùng định giá lại MWG

=> Điểm trừ: Ảnh hưởng chi phí đầu vào tăng + Việc IPO Điện máy xanh sẽ tạo cạnh tranh trong việc lựa chọn cổ phiếu từ nhà đầu tư trong ngắn hạn

B. Nhóm midcap

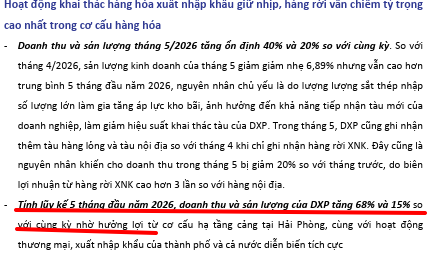

1. DXP

- P/E: 5.23

- P/B: 0.79

- Cổ tức 2026: 15% cp + game phát hành cổ động hiện hữu 29% trong năm 2027

- Giá cổ phiếu: 13.2 - Vùng giá trung vị giai đoạn 2021-2026

- Lợi nhuận Q1.2026: đạt 50 tỷ tăng 188% so cùng kỳ 2025 (lợi nhuận tăng trưởng liên tục qua các quý và là mức lợi nhuận cao nhất lịch sử tính đến hiện tại)

=> Điểm cộng: Vùng định giá rẻ, Đẩy mạnh đầu tư, Ngành nghề ổn (Cảng biển, Nhựa đường, Vận tải biển)

=> Điểm trừ: Hiệu quả đầu tư mảng nhựa đường chưa cao.

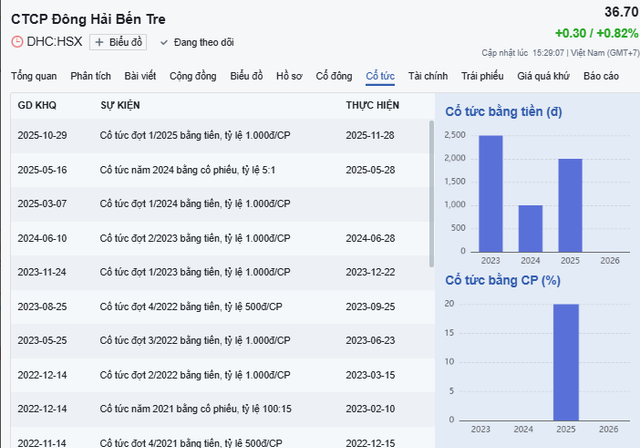

2. DHC

- P/E: 7.8

- P/B: 1.51

- Cổ tức hàng năm: 10% ->40% (cp+tm)

- Giá cổ phiếu: 36.7- Vùng giá trung vị giai đoạn 2021-2026

- Lợi nhuận Q1.2026: đạt 137 tỷ tăng 81% so cùng kỳ 2025 (lợi nhuận tăng trưởng liên tục qua các quý từ năm 2025 đến nay)

=> Điểm cộng: Vùng định giá hấp dẫn, Kỳ vọng nhà máy Giao Long 3 đi vào hoạt động T9.2027

=> Điểm trừ: Lợi nhuận đến chủ yếu từ việc cải thiện biên lợi nhuận gộp, chưa đi kèm với gia tăng Doanh thu (điều này sẽ ảnh hưởng hiệu quả nếu có biến động về giá nguyên liệu đầu vào/Giá bán đầu ra)

C. Nhóm nhỏ lẻ khác

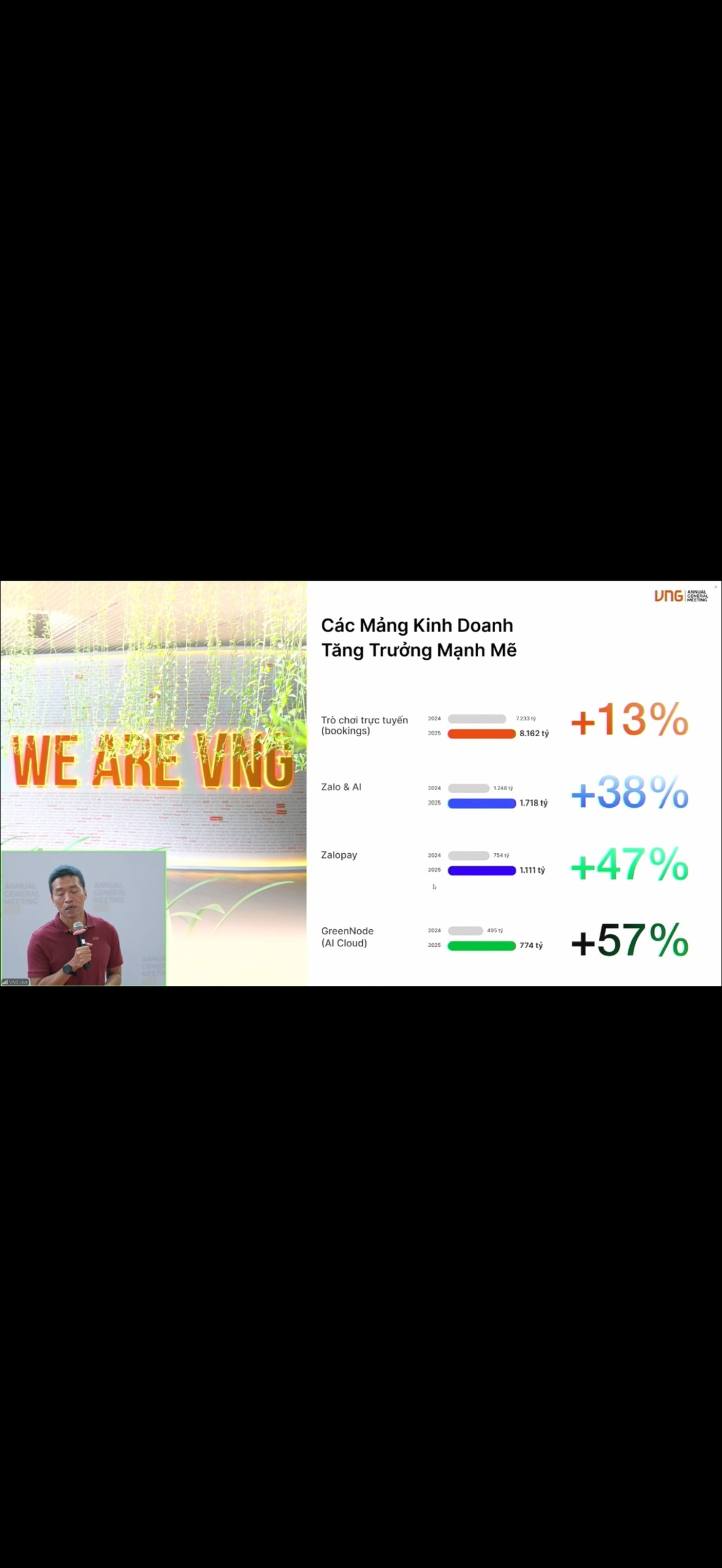

1. VNZ kỳ lân châu Á (Kỳ vọng tăng bằng lần)

- VNZ đã bắt đầu có lợi nhuận trở lại từ Q1.2026: 182 tỷ (trong đó lợi nhuận sau thuế 125 tỷ đồng) ~ EPS 6k/cp/quý

- Kế hoạch 2026 lãi ~ 400-450 tỷ đồng lợi nhuận sau thuế => Lợi nhuận thuộc Cty mẹ kỳ vọng từ 500-600 tỷ đồng (dựa trên kế hoạch 2026)

- EPS kỳ vọng 2026: 15k/cp-20k/cp

=> Điểm cộng: VNZ đang giao dịch vùng giá thấp nhất trong các năm gần đây (320k/cp)

=> Điểm trừ: Cổ cô đặc, thanh khoản rất thấp.

2. VEA

- P/E: 5.92

- P/B: 1.62

- Cổ tức hàng năm: 40% ->60% ™

- Giá cổ phiếu: 34.8- Vùng giá trung vị giai đoạn 2024-2026

- Lợi nhuận 2026 dự kiến giảm 5-15% do ảnh hưởng từ cạnh tranh dòng xe điện.

=> Điểm cộng: Vùng định giá hấp dẫn, Cổ tức tiền mặt cao so với thị giá

=> Điểm trừ: Lợi nhuận phụ thuộc vào hiệu quả hoạt động cty liên kết (Honda), Các tồn tại yếu tố loại trừ từ kiểm toán, Cạnh tranh mạnh từ Vinfast và dòng xe từ Trung Quốc.

3. LPT

-

P/E: 5.02

-

P/B: 0.58

-

Cổ tức: 10% tm trong năm 2025, 2026

-

Giá cổ phiếu: 7.8 vùng giá đáy giai đoạn 2021-2026

-

Lợi nhuận Q1.2026: 6.39, tăng 303% so với cùng kỳ 2025

=> Điểm cộng: Vùng định giá hấp dẫn, Cổ tức tiền mặt cao so với thị giá, Kỳ vọng sân tập số 2 tại Hải Dương (dự kiến 2027-2028) sẽ nâng công suất lên gần gấp đôi so với hiện tại.

=> Điểm trừ: Thanh khoản thấp.=> MỜI CÁC ĐẠO HỮU GIỚI THIỆU THÊM CÁC NHÂN TÀI ĐỂ CÙNG CHIẾN ĐẤU<=

![[IMG]](https://images.f247.com/original/4X/2/9/d/29ddb83e8bb13fc856dc1d49ff530d37156250e1.png)

![[IMG]](https://images.f247.com/original/4X/4/f/f/4ff1d8e254346b5ea19d2776e1c16c025126892c.png)

![[IMG]](https://images.f247.com/original/4X/2/f/3/2f3e0dee85721ca239745a2647e6a793a249924c.png)

![[IMG]](https://images.f247.com/original/4X/8/5/7/8575b315f8555a8a39710785f4d219abe3ee1159.png)