ăn tết vui vẻ.

quà tết đậm nhé anh

3 Likes

Ơn đảng ơn chính phủ.![]()

1 Likes

3 sự kiện chính NĐT đón chờ trong tuần tới ![]()

Số 01 - 01.02.2023 - FED họp chính sách

Cục dự trữ Liên bang Mỹ sẽ triển khai kỳ họp chính sách vào tuần tới. Thông tin kết luận từ cuộc họp sẽ được công bố vào rạng sáng ngày thứ Năm. Theo kỳ vọng hiện tại của thị trường, FED sẽ tăng lãi suất thêm 0,25% trong kỳ họp đầu năm 2023. Diễn biến hạ nhiệt về kịch bản tăng lãi suất đang giúp cho chứng khoán Hoa Kỳ giao dịch khởi sắc trong thời gian vừa qua → S&P 500 chính thức chinh phục đường trend Giảm.

Số 02 - 01.02.2023 - OPEC+ họp chính sách

OPEC+ sẽ triển khai cuộc họp chính sách đầu tiên vào đầu tháng 2.2023. Nội dung được quan tâm nhất là chính sách nguồn cung dầu thô trong các tháng tới. Trong trường hợp OPEC+ duy trì chính sách nguồn cung thận trọng hoặc giảm sản lượng thì hiệu ứng tích cực có thể được ghi nhận tại giá dầu Brent.

Dầu Brent đi ngang trong ngắn hạn. Câu chuyện ngắn hạn hỗ trợ: xu thế hạ nhiệt của USD Index + Trung Quốc tái mở cửa nền kinh tế qua đó thúc đẩy cầu tiêu thụ + kỳ vọng Nga cắt giảm sản lượng.

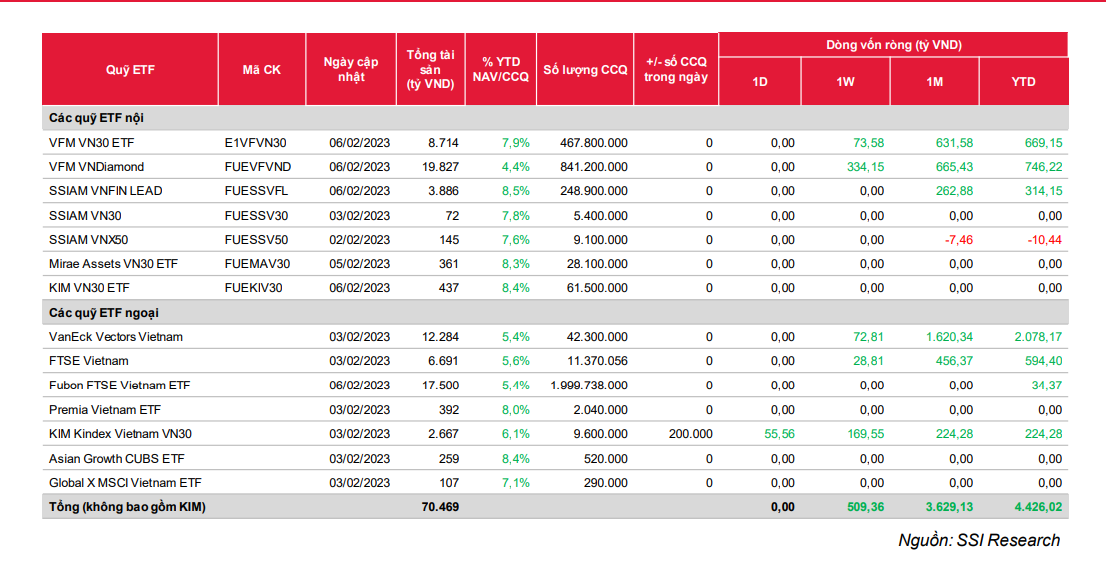

Số 03 - 03.02.2023 - Cơ cấu ETF

Các ETF sẽ thực hiện tái cơ cấu theo kết quả thay đổi danh mục HOSE Index kỳ Q1.2023 với thời hạn cuối cùng là ngày 03/02/2023. Trong kỳ này, VN Finlead giữ nguyên danh mục như kỳ trước với 22 cổ phiếu thành phần. VN30 Index thêm mới BCM và loại ra KDH. VN Diamond không có thay đổi về cổ phiếu thành phần trong kỳ này với 18 cổ phiếu trong danh mục.

Dòng tiền nạp ròng và mua ròng của ETF cũng như Quỹ ngoại vẫn là “ẩn số” và hiện đang là lực cầu nâng đỡ chính cho Vnindex → NĐT chúng ta cần theo dõi sát diễn biến này.

Tháng 1.2023 - Báo cáo tài chính Q4.2022

Kỳ công bố BCTC Q4.2022 đang được triển khai kể từ tháng 1.2023. Các lĩnh vực duy trì tăng trưởng tốt trong Q4 so với cùng kỳ 2021 gồm có Khu công nghiệp, Ngân hàng, Dịch vụ hàng không; còn các lĩnh vực như Bán lẻ, Thủy sản, Phân bón, Vận tải biển có thể ghi nhận xu thế giảm tốc so với các quý liền trước hoặc bắt đầu chứng kiến một số đại diện có mức tăng trưởng âm so với Q4.2021.

Cụ thể là nhóm BANK - Ngân hàng là leaders cho Vnindex giai đoạn vừa qua. Ccâu chuyện hỗ trợ đến từ KQKD Q4.2022 tích cực, bên cạnh lực mua ròng của khối ngoại. Theo SSI Research, lợi nhuận trước thuế của nhóm Ngân hàng dự kiến tăng trưởng từ 30% YoY trong quý cuối năm

Quý 1.2023 - Đầu tư công

Diễn biến tiếp theo của quá trình xây dựng sân bay Long Thành và hoạt động thi công 12 dự án thành phần của cao tốc Bắc – Nam giai đoạn 2 sẽ mang lại nhiều thông tin hỗ trợ, đặc biệt cho các doanh nghiệp, cổ phiếu trong mảng Xây dựng hạ tầng và Vật liệu xây dựng → Đầu tư công cũng là nhóm được dòng tiền lớn chú ý giai đoạn vừa qua.

→ Vnindex vẫn đang duy trì xu hướng Tăng ngắn hạn. Ngân hàng và một số Cổ phiếu trụ gần về đỉnh cũ. Điểm đặc biệt là Vnindex thoát khỏi kênh giảm giá với thanh khoản khá thấp. Mốc kháng cự ngắn hạn 1120 điểm đang là thử thách gần nhất. Nhà đầu tư nước ngoài vẫn đang mua ròng mạnh.

Quý 01/2023 là quý cao điểm - thiên thời để NĐT kiếm lời trên TTCK. Chúc chúng ta tận dụng triệt để!

Ngọc Hiệp

2 Likes

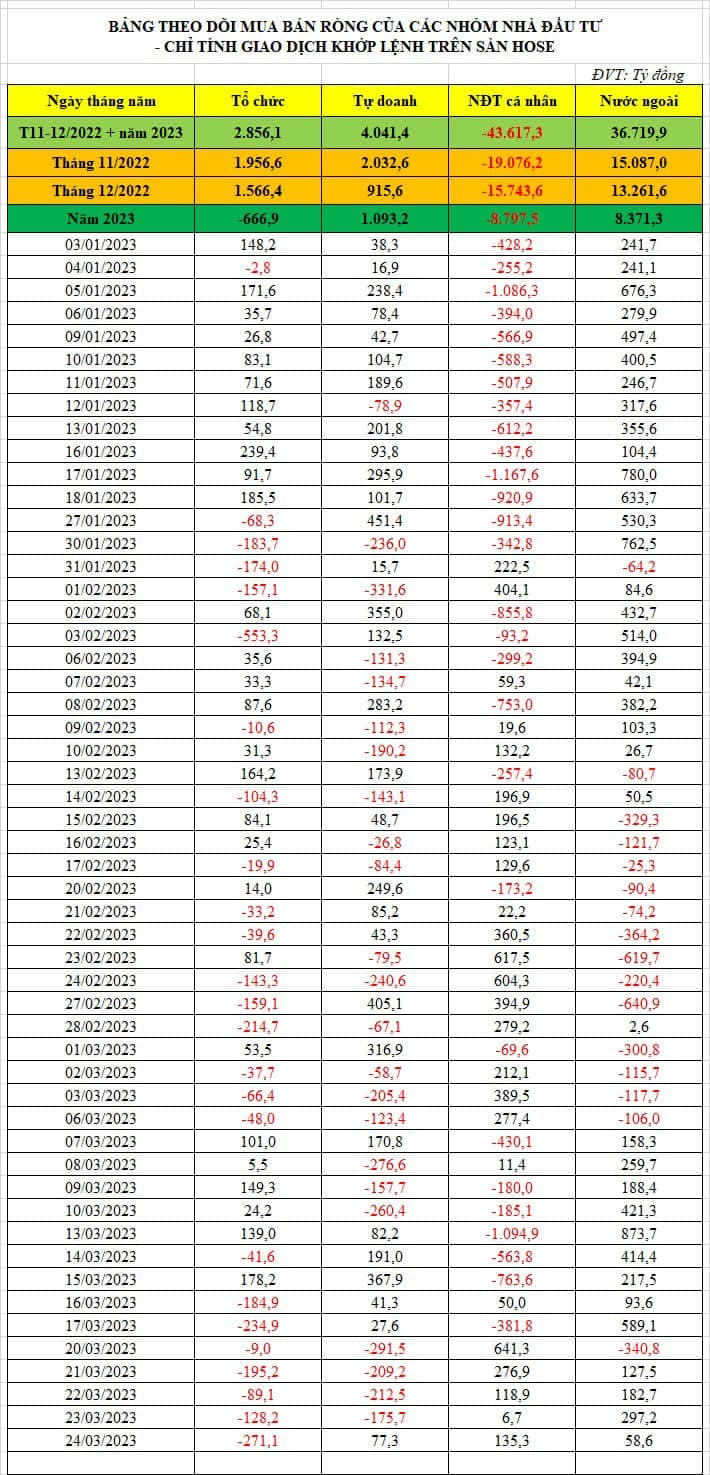

Khi nào nước ngoài hết tiền giải ngân mua ròng?

Dòng tiền nạp ròng và mua ròng của NĐT nước ngoài vẫn là ẩn số và chìa khóa quan trọng cho Vnindex năm 2023 và nhiều năm mới.

Dòng tiền từ các ETF và chủ động kết thúc một năm giao dịch khởi sắc:

-

Tổng giá trị vào ròng của các quỹ ETF đạt 4.254 tỷ đồng trong tháng 1. T11: 6.952 tỷ đồng, T12: 5.802 tỷ đồng → giảm do vốn từ quỹ Fubon yếu đi (chỉ vào ròng 34 tỷ đồng trong tháng 1).

-

Khối ngoại mua ròng hơn 4,2 nghìn tỷ đồng (và 7,6 nghìn tỷ đồng – nếu loại bỏ giao dịch thỏa thuận đột biến của EIB). Tài chính - Ngân hàng và Thép đang thu hút nhiều sự quan tâm nhất (STB HPG SSI), có thể đến từ mức định giá hấp dẫn và yếu tố đáp ứng được điều kiện về mặt thanh khoản từ nhóm cổ phiếu này.

→ SSI đánh giá: TRUNG LẬP với dòng vốn sau một thời gian giải ngân liên tục. Riêng cá nhân Hiệp đánh giá rằng dòng tiền của NĐT nước ngoài quan trọng cho lực mua của Vnindex giai đoạn này. Khách quan thì đang cho thấy dấu hiệu nạp ròng yếu đi và lực mua không mạnh bằng lúc Vnindex 1000 điểm. Yếu tố này cần quan sát chặt chẽ thêm trong thời gian tới.

Sang năm 2023, dòng tiền thế giới phân bổ phụ thuộc vào:

(1) động thái của Fed và hiện nay thông điệp từ Fed đã mang tính ôn hòa hơn

(2) tốc độ của việc Trung Quốc mở cửa

→ 2022 xấu, đang xấu thì chỉ cần bớt xấu hơn cũng thành đẹp. Nên điểm tích cực về triển vọng dòng vốn vào các quỹ cổ phiếu trong năm 2023 là chu kỳ chứng khoán thường đi trước chu kỳ kinh tế, và thời điểm này vẫn đang được đánh giá là giai đoạn tốt để giải ngân trong DÀI HẠN.

Ngắn hạn: rủi ro lạm phát, xuyên suốt thời gian qua vẫn chưa thực sự được giải quyết sẽ là yếu tố khiến dòng tiền khó có thể bùng nổ như giai đoạn cuối 2021-đầu 2022.

Người giàu làm giàu trong khủng hoảng. Dòng tiền vẫn là mạch máu của Vnindex. Và chuyển biến mới về DÒNG TIỀN thì Hiệp sẽ update cho mình thêm sau.

Ngọc Hiệp

1 Likes

3 chính sách mới của Chính Phủ NĐT nên quan tâm giai đoạn này

Điểm đáng chú ý trong tháng 1 đến từ mặt chính sách, với Nghị quyết 01 từ Chính phủ về và các thông tin được công bố trong Cuộc họp thường kỳ Chính phủ tháng 1.

1. Nhóm đầu tư công: Áp lực giải ngân, giải quyết bài toán Thanh khoản + Tăng trưởng kinh tế

Về Nghị Quyết 01, Chính phủ sẽ tiếp tục theo đuổi chính sách tài khóa mở rộng (thông qua việc đẩy mạnh giải ngân đầu tư công và

Chương trình hồi phục và phát triển kinh tế 2022-2023.

2. Nhóm Ngân hàng: Tỷ lệ an toàn + Tăng trưởng tín dụng

Về ngành ngân hàng, NHNN đã công bố Thông tư 26 về việc tính tỷ lệ đảm bảo an toàn (tỷ lệ LDR), trong đó thay đổi đáng chú ý nhất đến từ lộ trình nới lỏng hơn trong việc tính tiền gửi KBNN.

Khác với dự thảo trước đó, Thông tư 26 này có thể được nhìn nhận là một cách hỗ trợ thanh khoản thị trường về trung và dài hạn, khi không loại bỏ lượng tiền gửi trên thị trường liên ngân hàng ra khỏi công thức tính.

Trước đó, NHNN cũng đã công bố định hướng tăng trưởng tín dụng của năm 2023 vào khoảng 14-15%, và có điều chỉnh phù hợp

với diễn biến thị trường. Bên cạnh đó, việc sửa đổi Nghị định 31 liên quan đến gói hỗ trợ lãi suất 2% cũng đã đến những bước cuối

cùng, với việc mở rộng đối tượng cho vay.

3. Trông chờ Nghị định 65: Giải quyết bài toán TPDN → Nhóm Ngân hàng và Nhóm BĐS (core chính cho giai đoạn này)

Về cuộc họp thường kỳ tháng 1, thông tin đáng chú ý đến từ tiến độ của Nghị định 65 sửa đổi, trong đó Bộ Tài chính đã triển khai

xong quy trình đánh giá tác động, và xin ý kiến của các bộ ngành, các tổ chức, các chuyên gia, kể cả các tổ chức quốc tế và sẽ trình

Chính phủ trong tháng 2.

Vnindex hiện tại cần những câu chuyện hỗ trợ để tiếp thêm động lực cho đà tăng và nhanh chóng về đích.

2 Likes

Bối cảnh tranh sáng tranh tối, thì điểm nhấn chính cho đến hiện tại thuộc về nhóm Dầu khí và nhóm Đầu tư công.

Dòng tiền trên TTCK ít, tâm lý NĐT chưa lạc quan, vĩ mô còn nhiều thử thách… Vnindex cũng phân hóa mạnh. Chỉ có vài CP đi ngược thị trường. Vnindex điều chỉnh ngắn hạn với đỉnh sau thấp hơn đỉnh trước, đáy sau thấp hơn đáy trước nhưng nhóm này vẫn duy trì trendline tăng giá của mình.

Thị trường điều chỉnh và yếu đi là cơ hội lớn để nhìn ra những bức tranh CP nổi trội. Sau cơn mưa trời lại sáng, miếng bánh chung ngày càng nhỏ lại và không dành cho tất cả mọi người. Trend is my friend. Sau cơn mưa trời lại sáng, trong bóng tối những ngôi sao lại càng rực rỡ. Bình minh xuất hiện từ màn đêm.

1 Likes

Khi tin xấu trở thành tin tốt?

Bad news is good news với SVB, có đáng để NĐT kỳ vọng không?

Sự kiện SVB dấy lên những lo ngại như Lehman Brothers năm 2008. Thị trường kỳ vọng FED giảm cường độ tăng lãi suất để cứu các ngân hàng → FED đang tăng lãi suất quá nhanh và mạnh áp lực lên các thị trường liên quan và doanh nghiệp.

Thị trường đang kỳ vọng FED sẽ bớt “diều hâu” hơn so với trước đây.

Cụ thể:

- Thị trường hiện dự báo mức đỉnh lãi suất điều hành của FED (FED terminal rate) ở mức 5-5,25%, thấp hơn so với trước sự kiện SVB là 5,5-5,75%

- Kỳ vọng FED có thể bắt đầu giảm lãi suất điều hành kể từ Q4/23, sớm hơn so với dự báo trước đó là vào Q1/24.

Ở VN - Vnindex, hỗ trợ bởi thông tin:

-

Nghị quyết 33/NQCP vừa được ban hành ngày 11/3

-

Trung Quốc mở cửa

-

Dòng vốn nước ngoài từ các quỹ ETFs (ước khoảng 4 nghìn tỷ VND) dự kiến vào Việt Nam

Tin tức là một phần của câu chuyện. Vẫn chờ hành động Giá - Khối lượng của dòng tiền lớn.

2 Likes

Đã tham gia thì xác định:

- Vùng này Thanh khoản yếu: Hãy làm quen dần với việc dòng tiền yếu ngày càng yếu đi

Muôn thuở: "Thị trường đầu cơ sinh ra trong sự ảm đạm, lớn lên bằng sự hoài nghi, phát triển nhờ sự lạc quan và chết bởi sự thỏa mãn – Sir John Templeton -

Cho đến một ngày tin xấu thông báo, giá “trơ ra”, không tăng không giảm, khối lượng cạn kiệt. Lái gom xong hàng, một trận chiến lớn dần bắt đầu.

2. Tin tốt - Tin xấu đan xen: Khi tin xấu là tin tốt, Khi tin tốt là tin xấu

TTCK là thị trường của tâm lý. Con lắc giao động giữa kỳ vọng - thất vọng, giữa hưng phấn - lo sợ.

3. Chuyện gì cũng có thể xảy ra trên TTCK.

Nhân - Quả. Khi thắt chặt quá cũng để lại hậu quả. Khi nới lỏng quá cũng để lại kết quả. Sẽ còn nhiều biến số khác đã và đang xảy ra, và theo đó thì sẽ có nhiều CHÍNH SÁCH VĨ MÔ dần lộ diện.

Chúc NĐT chúng ta vượt qua cơn sóng thờ ơ - chán nản quý 02/2023 để đón sóng uptrend 2024-2025.

2 Likes

2 phút ·

Đã chia sẻ với Công khai

![]()

Đầu tiên - Tiền đâu?

Thanh khoản 2.5k tỷ. Thỏa thuận 800 tỷ. Chợ chứng mùa vãn chiều…

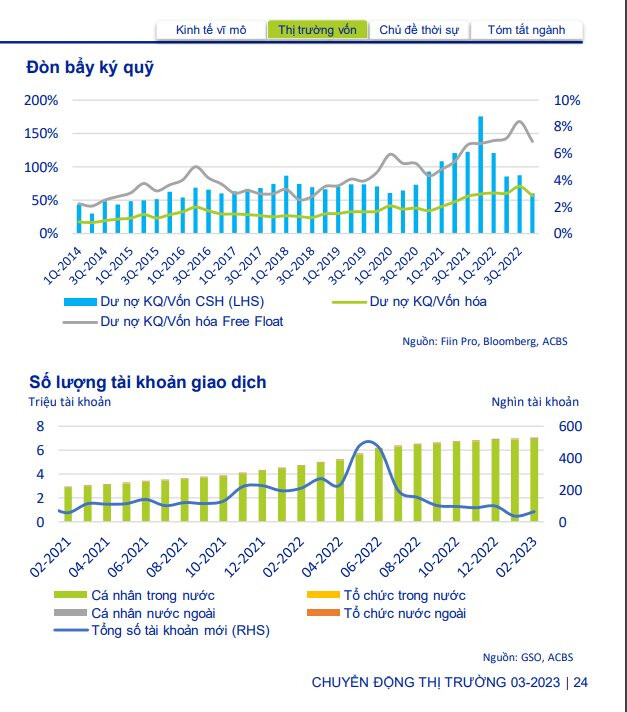

Dư nợ cho vay ký quỹ toàn thị trường ước đạt 115 nghìn tỷ đồng vào cuối năm 2022, giảm 28% so với cuối quý III/2022.

Sở Giao dịch chứng khoán cũng tăng số lượng cổ phiếu không đủ điều kiện giao dịch ký quỹ +Nhiều CTCK cũng tăng lãi suất margin trong bối cảnh “tiền mắc”.

Tỷ lệ dư nợ margin so với vốn hóa thị trường freefloat giảm xuống 6,9% từ 8,4% trong quý III/2022.

NĐT F0: Tài khoản giao dịch mới mở trong tháng Hai có cải thiện so với tháng trước với tổng số tài khoản được mở là 64 nghìn nhưng vẫn thấp hơn 70% so với cùng kỳ năm ngoái.

Tính đến ngày 28/02/2023, có gần 7 triệu tài khoản giao dịch chứng khoán tương đương khoảng 7% dân số Việt Nam.

Bên cung: Bán thì cũng có bán, chưa có động thái bán tháo hay bán hoảng loạn, lực cung ngày càng yếu đi.

Bên cầu: gần như trông chờ vào dòng tiền ngoại, nội yếu.

→ Margin được sử dụng không nhiều. Cung ngày càng yếu. Tuy nhiên muốn tăng mạnh và tăng bền cần có sự nhập cuộc của NĐT nước ngoài hoặc Tổ chức. Đòng tiền nội vẫn còn gặp nhiều thử thách và còn phải ưu tiên việc khác.

→ Câu chuyện nào - Kỳ vọng nào đủ hấp dẫn để thu hút dòng tiền mua lên?

2 Likes

Khi ai cũng bi quan, thì CƠ HỘI dành cho người LẠC QUAN

Nghề chứng là nghề đi tìm kiếm cơ hội.

Trong xu hướng lớn, đám đông luôn đúng. Tại những điểm đảo chiều, 90% NĐT thường sai và số đúng chỉ dành cho 10%.

Nếu cứ chạy theo media mà không có phương pháp đầu tư dễ:

1. Kẹp hàng khi sai, gồng lỗ lâu mà chốt lãi non

2. Tâm lý NĐT nhìn chung đoạn này là chán nản, thị trường bào mòn cả vốn lẫn tinh thần + Môi giới thì bơ rơi im hơi lặng tiếng

3. Ăn được 1 vài cổ phiếu rồi trả lại tất cả cho thị trường. 9 trận thắng để đổi lại 1 trận thua…

Đoạn này không dễ, vĩ mô thay đổi nhanh chóng, tốt-xấu đan xem, dòng tiền yếu và tâm lý của NĐT không cùng nhìn về một hướng… Cá nhân Hiệp không mong muốn NĐT chúng ta rơi vào vòng xoáy tâm lý này.

Chỉ số nhìn chung là đi ngang. Sóng ngành dẫn dắt vẫn có. Mà sao: cứ mua xanh hàng về là lỗ, cứ bán đỏ thì hôm sau cổ phiếu lại thi nhau xanh tím, vốn là tiền và tâm lý cứ bị bào mòn…

Chuẩn bị cho uptrend ngay từ bây giờ!

Muốn đầu tư hiệu quả, chiến lược mua-bán trong ngắn/trung hạn, điểm mua-bán rõ ràng, lý do cụ thể, quản trị rủi ro + quản trị tâm lý ngay từ bây giờ. Đầu tư là để ngủ ngon hơn (chứ không phải mất ăn mất ngủ). Chúng NĐT chúng ta đầu tư hiệu quả.

1 Likes

Xoay vần

2020-2021 làn sóng gia nhập của nhà đầu tư cá nhân F0 làm khuynh đảo thị trường, Vnindex bước vào một cơn sóng uptrend mạnh mẽ.

Cuối năm 2022-2023 hiện tại lực mua ròng nâng đỡ thị trường chủ đạo đến từ NĐT nước ngoài, Tự doanh và Tổ chức trong nước, đặc biệt là NĐT nước ngoài.

Dòng tiền có xu hướng giảm dần. Margin ở mức thấp. Phe bò - Phe gấu nhìn nhau, về cơ bản chỉ số sideway trong biên, mà bức tranh có sự phân hoá, cổ phiếu dẫn dắt - dòng tiền cũng có sự kén chọn nhóm ngành và nhóm nhà đầu tư ![]()

Ngỡ cầm được siêu cổ, mà không ăn trọn được cơn sóng, nếu tâm không đủ vững và phương pháp chưa hiệu quả - phù hợp với thị trường.

Ký tên Sóng: Đầu tư công - Chứng khoán - Ngân hàng.

1 Likes

Khi ai cũng bi quan, thì CƠ HỘI dành cho người LẠC QUAN

Nghề chứng là nghề đi tìm kiếm cơ hội.

1 Likes

DẪN SÓNG

Kết quý 01/2023: Vnindex chạm mốc 1064.64 điểm.

Khi ai cũng bi quan, CƠ HỘI dành cho người LẠC QUAN.

Một phiên mãn nhãn khi nước ngoài bật quay trở lại mua ròng vào phút cuối. Đúng là 30 chưa phải là Tết, phim hay chờ đến đoạn kết.

2 tháng trôi qua giằng co rung lắc thử thách tâm lý của NĐT. Thật sự không dễ dàng gì nếu cứ đọc media tin tức và những biến động từ thế giới cho đến Việt Nam.

Nhóm ngành dẫn dắt đã có: Chứng, hỗ trợ thêm Ngân hàng + BĐS. Dòng tiền lan tỏa và xoay vòng, nước nổi - thuyền nổi. Sự nghi ngờ bắt đầu từ tiêu cực phải chuyển qua tích cực. Chứng khoán sinh ra trong thời kỳ ảm đạm.

Những CP xấu nhất bị giảm sàn với áp lực cung lớn thì cũng được hấp thụ tốt. Margin trên thị trường ở mức thấp. Hầu như ít ai dùng trong 2 tháng qua.

Nước ngoài mua ròng hỗ trợ dòng vốn cho Vnindex trong hoàn cảnh hiện tại. NHNN giảm lãi suất + Chính sách hỗ trợ cho TPDN và BĐS. Thế giới tin xấu tạm lắng…

Nhà mình cần tái cơ cấu danh mục đón sóng ngành dẫn dắt thì ibx mình nhé!

1 Likes

Lịch sử có lặp lại: Tăng điểm?

3 lần SBV công bố hạ lãi suất điều hành gần đây nhất, là ngày 12/05/2020, 30/09/2020 và 14/03/2023, trong đó ngày 14/03/2023 SBV công bố hạ lãi suất tái chiết khấu 1%, còn đối với hai lần còn lại, SBV đồng loạt hạ cả lãi suất tái chiết khấu và lãi suất tái cấp vốn 0.5%.

→ Các ngành đều có phản ứng tích cực trong ngắn hạn, hầu hết đều tăng điểm ngay trong phiên hôm sau.

Kể từ năm 2000 đến nay, SBV đã có 29 lần hạ lãi suất điều hành. Trong ngày 31/03/2023, SBV đã cùng lúc ban hành 5 quyết định giảm lãi suất, trong đó có Quyết định số số 574/QĐ-NHNN về việc hạ lãi suất tái cấp vốn 0.5% từ mức 6% xuống 5.5%. Quyết định

này được đưa ra sau 2 tuần kể từ quyết định hạ lãi suất tái chiết khấu 1%.

→ Đây là những nỗ lực đáng ghi nhận của SBV “đi trước” FED một bước ![]()

LSĐH và VN-Index thường có xu hướng ngược nhau. Khi SBV hạ lãi suất điều hành, TTCK Việt Nam có xu hướng đi lên sau đó và ngược lại. Tác động:

- Doanh nghiệp: Việc hạ lãi suất sẽ khiến chi phí sử dụng dòng vốn thấp và từ đó, cải thiện kết quả và hoạt động kinh doanh của doanh nghiệp → Cải thiện lợi nhuận

- Người tiêu dùng: Người dân có thể quyết định tiêu dùng nhiều hơn khi mức vay vốn ở chi phí thấp. HIện tượng này sẽ kích thích tăng trưởng kinh tế và làm gia tăng khối lượng đơn hàng cho

doanh nghiệp.

- Dòng vốn vào thị trường tài chính: Gia tăng khi mức lãi suất huy động không còn hấp dẫn và cơ hội đầu tư xuất hiện ở các thị trường tài chính như chứng khoán và BĐS ![]()

2 Likes

Sóng Ngành

Điều số 01: Tìm kiếm lợi nhuận từ những Cổ phiếu dẫn đầu. Nếu bạn không thể kiếm tiền từ các cổ phiếu hàng đầu, hãy từ bỏ ý định kiếm tiền từ thị trường chứng khoán.

Điều số 02: Giữ cho các giao dịch trong tầm kiểm soát. Tập trung và giao dịch những cổ phiếu có tiềm năng lớn nhất. Đừng để lòng tham điều khiển bạn bằng cách cố gắng giao dịch chính xác tại đỉnh và đáy.

Giá cao không bao giờ là tín hiệu bán hay bỏ lỡ cơ hội ở những cổ phiếu dẫn dắt. Những cổ phiếu được bán với giá cao không có nghĩa là nó sẽ không tăng nữa.

1 Likes

Nghịch lý

Chân sóng: Trong xu hướng lớn, đám đông luôn đúng, tại những điểm đảo chiều, 90% thường sai và chỉ 10% là đúng.

Sóng ngành: Khi Vnindex còn điều chỉnh với đáy sau thấp hơn đáy trước, sóng ngành dẫn dắt - cổ phiếu dẫn dắt đã kháng lại đà giảm, tích lũy xây nền cần bằng, và khi Vnindex bước vào nhịp hồi phục là những cái tên đầu tiên break nền và tăng mạnh - CHỨNG KHOÁN là điển hình.

Chiết khấu: Chứng khoán phản ánh trước tương lai. Và kỳ vọng trong vài quý - vài năm tới. Khi KQKD vượt trội lập đỉnh thì Chứng khoán lại giảm và ngược lại.

Dòng chứng khoán gần như phản ánh những gì xấu nhất của Vnindex trong tương lai: Vnindex giảm kịch kim + Thanh khoản giảm chia 3 chia 4 + Tự doanh lỗ + Margin ít sử dụng + Nợ xấu các deals cần trích lập dự phòng + Doanh thu môi giới sụt giảm vì có sự thanh khoản… → Đang cực kỳ xấu thì chỉ cần bớt xấu lại đẹp. Câu chuyện hồi phục ở chỗ đó.

Chưa kể các tin tức hỗ trợ: NHNN giảm lãi suất điều hành có thấy động thái muốn tạo đỉnh lãi suất đi trước FED một bước + Dòng vốn mới vào thị trường mà cụ thể là FUBON hay khối ngoại liên tục giải ngân từ tháng 11/2022 đến hiện tại.

Mọi sự hồi phục của Vnindex đều cần có điều kiện tiên quyết: Sóng ngành dẫn dắt. Như các tướng lĩnh dẫn đoàn quân ra trận. 1018 điểm là Chân sóng ![]()

2023 được xem là năm có đáy dài hạn của VN-Index và TTCK sẽ bắt đầu cứ tăng giá trong 2-4 năm tới - Đại sóng. NÊN PHẢI BẮT ĐẦU TỪ 2023. Chuẩn bị cho uptrend ngay từ bây giờ nhé cả nhà! ![]()

2 Likes

KHÁT TIỀN MỚI

Về thị trường: Cung có vơi bớt mà chưa có cầu đẩy vào. Dòng tiền xoay vòng - phân hóa. Ad đang chờ đợi dòng tiền mới nhập cuộc:

1. Các kỳ hạn tiền gửi 6 tháng - 9 tháng mà t4-T5-T6 đáo hạn. Lãi suất giờ thấp người dân ko có xu hướng gửi lại nhiều nữa, thì chờ xem tiền có vào thị trường hay ko, hạ lãi suất mà vẫn ở nền cao.

2. Giảm thuế VAT mà sắp tới đang kỳ vọng giảm thuế TNDN: Giảm chi phí vốn cho DN.

Ad đọc được cái này, đang suy nghĩ, gửi mn xem qua nhé!

Ví dụ như này: Giảm 1% thuế VAT trên toàn quốc thì nguồn thu ngân sách sẽ giảm 38 - 40 nghìn tỷ đồng. Nếu giảm thuế VAT từ 10% xuống 5%, ngân sách sẽ hụt thu 180 - 200 nghìn tỷ đồng.Nếu thuế VAT giảm 1% thì tổng cầu cuối cùng tăng 0,42% , GDP tăng 0,13% , tiêu dùng tăng 0,23 %. Còn nếu VAT giảm 2%, tổng cầu cuối cùng tăng 0,75%, GDP tăng 0,23 %, tiêu dùng tăng 0,42%.

Chính phủ sẽ đến lúc dùng thuế VAT làm đòn bẫy kích cầu nền kinh tế. Thuế GTGT là thuế gián thu đánh trên hàng hóa tiêu dùng trong xã hội với đối tượng của thuế gián thu là tất cả các loại hàng hóa, dịch vụ nên phạm vi tác động rất lớn. Do đó khi giảm thuế GTGT, hầu hết các đối tượng xã hội đều có lợi, từ doanh nghiệp bán được hàng do giảm giá bán, còn người tiêu dùng được lợi do mua hàng với giá thanh toán thấp hơn trước.

3. Dòng tiền ETF quay trở lại thị trường, bữa giờ NN có bán, và đà bán có hạ dần, tuy nhiên chưa hết. Giá vốn của họ quanh 10400-1060 điểm, có thể do căng thẳng chính trị nên Fubon chưa nạp ròng thêm. Họ đã bán ròng và quan sát thêm dấu hiệu rút ròng. Nếu chưa rút ròng thì lượng tiền mặt đó đang đứng chờ cơ hội bên ngoài.

4. Bữa giờ các CTCK có review lại margin các CP, có nới hạn mức: quan trọng là NĐT có dùng khoản này, điều kiện cần, chưa đủ.

→ Câu chuyện (chính sách - thông tư mới) là có.

→ Muốn lên cần có DÒNG TIỀN, đặc biệt DÒNG TIỀN MỚI, ad đang chờ cái này.

1 Likes