1. Kỳ vọng biên lợi nhuận gộp tiếp tục cao nhờ giá bán ống nhựa giữ ở mức cao và giá hạt nhựa đầu vào giảm.

Hạt nhựa chiếm tỷ trọng lớn trong cơ cấu chi phí sản xuất kinh doanh. Trong cơ cấu chi phí sản xuất của BMP, chi phí nguyên vật liệu luôn chiếm một tỷ trọng lớn từ 70%-80%, đây là đặc thù của ngành nhựa. Nguyên vật liệu của BMP bao gồm 3 loại chính là PVC, PP và HDPE. Trong đó, PVC là loại hạt nhựa chiếm tỷ trọng lớn nhất với 95% tổng giá trị hạt nhựa, tương ứng 81% giá trị nguyên vật liệu.

Giá hạt nhựa có xu hướng giảm do

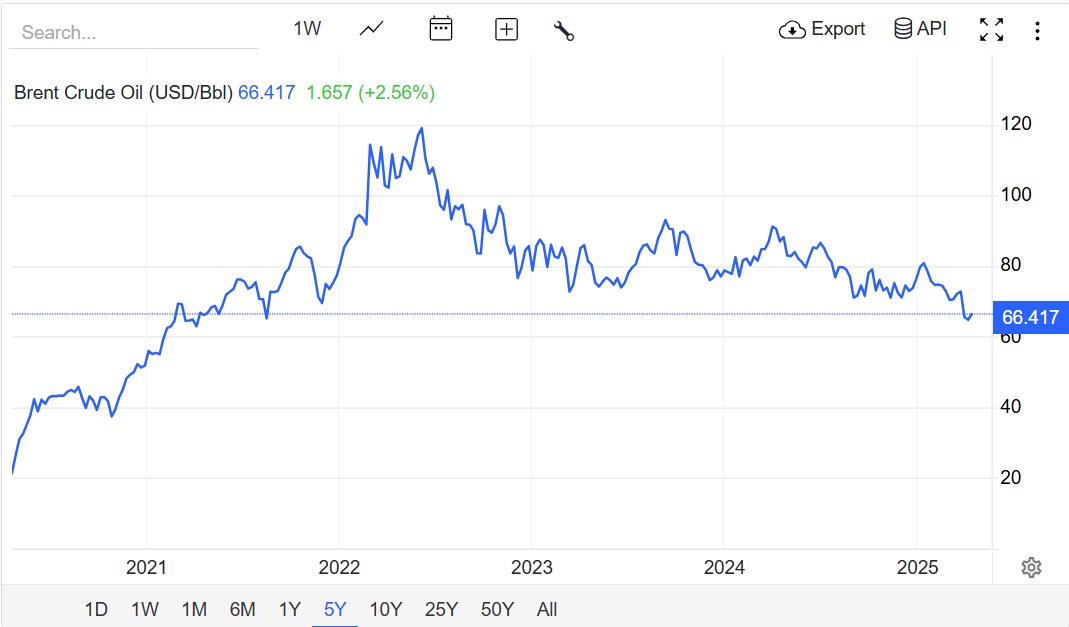

(1) Giá dầu thô và khí thiên nhiên giảm: Vì hạt nhựa là sản phẩm hóa dầu, giá hạt nhựa nhìn chung sẽ có diễn biến tương đồng với giá dầu thô và khí thiên nhiên (chiếm ~70% chi phí sản xuất hạt nhựa)

Hiện tại, giá dầu thô đã thủng đáy 5 năm.

Khí thiên nhiên cũng ở vùng giá thấp và đang có xu hướng tiếp tục giảm.

=> Các yếu tố trên có thể giúp BMP tiếp tục duy trì mức biên lợi nhuận cao và lợi nhuận đáng kỳ vọng trong năm 2025.

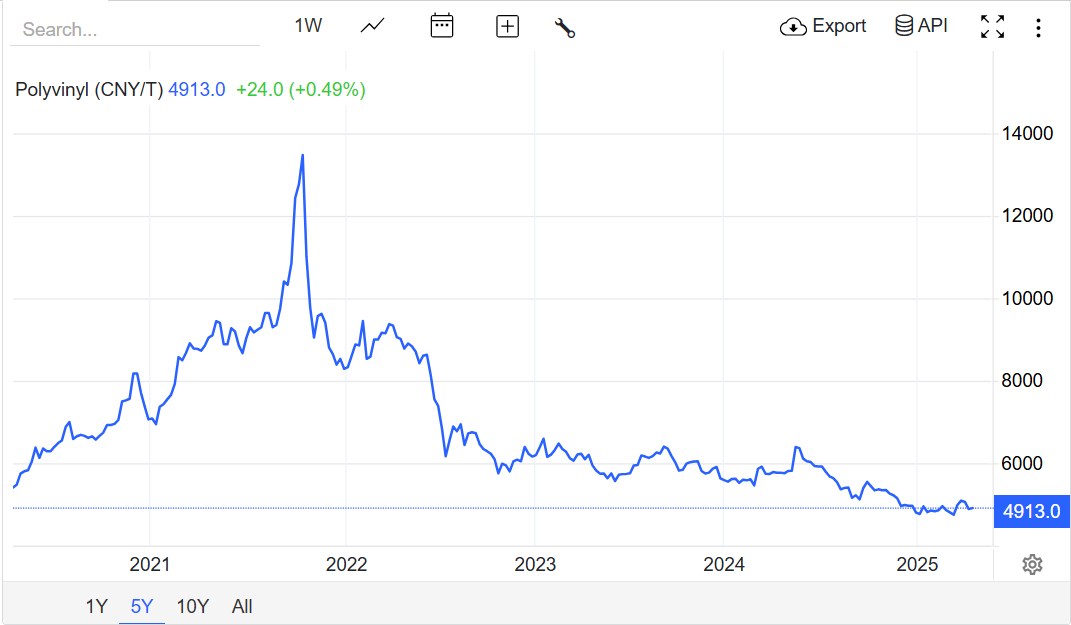

(2) Nhu cầu PVC sụt giảm tại Trung Quốc và Ấn Độ, chưa có dấu hiệu cải thiện.

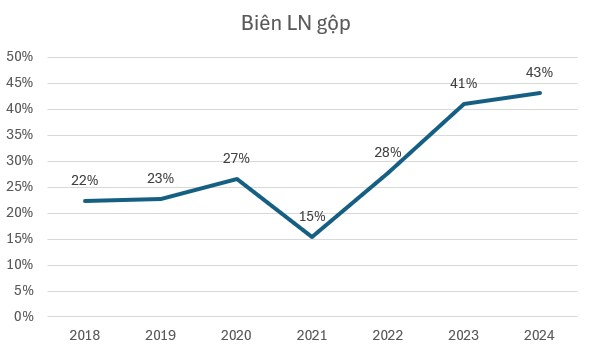

Năm 2024 biên lợi nhuận gộp của BMP lập kỷ lục 43% do giá PVC duy trì mức thấp.

2. Lợi thế lớn khi có sự hậu thuẫn từ Tập đoàn SCG của Thái Lan - một trong những tập đoàn vật liệu xây dựng lớn và lâu đời nhất trên thế giới

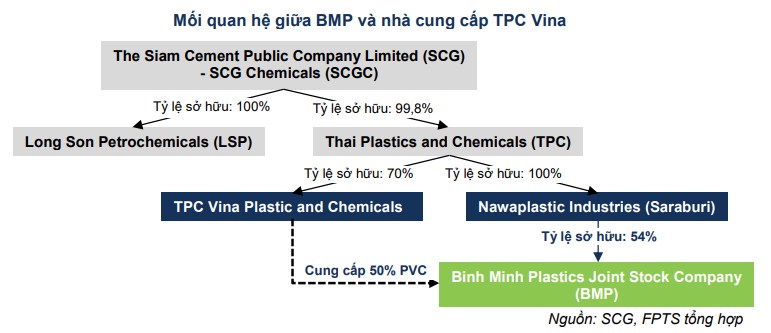

Cổ đông lớn nhất của BMP là tập đoàn SCG (Thái Lan) sở hữu tổ hợp hóa dầu Long Sơn có giá trị đầu tư hơn 5 tỷ USD, được xem là tổ hợp hóa dầu lớn và hiện đại nhất Việt Nam, dự kiến đi vào hoạt động cuối năm 2024, sẽ cung cấp nguyên liệu PVC cho BMP với giá ưu đãi và sản lượng ổn định.

Tổ hợp hóa dầu Long Sơn dự kiến khi đi vào hoạt động sẽ có công suất 950.000 tấn ethylen, 400.000 tấn PP, 450.000 tấn HDPE, 500.000 tấn LDPE trong 1 năm. Điều này sẽ giúp BMP có thêm nguồn cung nguyên liệu trong nước, tránh được các chi phí nhập khẩu, vận chuyển xa.

Hiện tại, hạt nhựa PVC của BMP được cung cấp bởi 2 đơn vị trong nước là TPC Vina và AGC Chemicals với tỷ trọng là 50:50. Trong đó, TPC Vina là doanh nghiệp thuộc chung tập đoàn SCG với BMP.

Chi phí rẻ hơn sẽ giúp BMP có thêm dư địa để tăng lãi suất chiết khấu cho khách hàng, trong khi vẫn duy trì tỷ suất lợi nhuận/lợi nhuận cao.

3. Tiềm năng tăng trưởng doanh thu cực kỳ lớn

BMP kỳ vọng sẽ được hưởng lợi từ (1) sự phục hồi của thị trường xây dựng - BĐS

Nguồn: Batdongsan.com.vn

(2) thúc đẩy đầu tư công, đặc biệt là dự án Sân bay Long Thành

(3) dòng vốn FDI => tăng nhu cầu xây dựng nhà máy, công xưởng và cơ sở hạ tầng

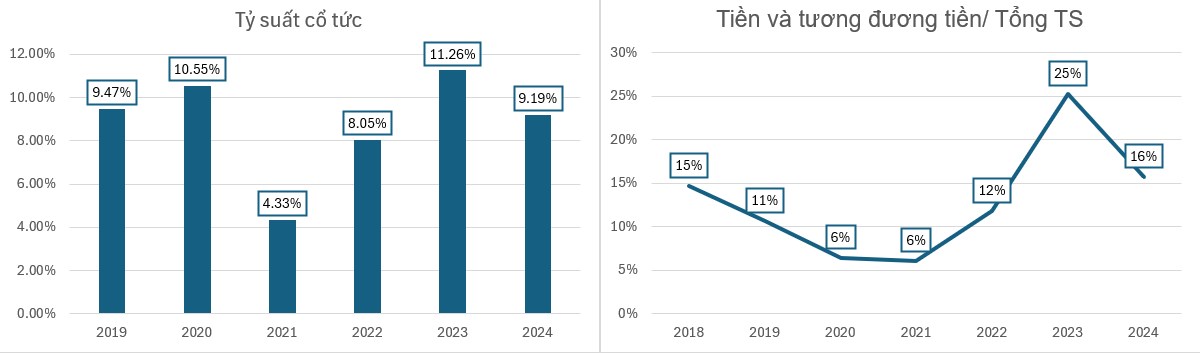

- Tài chính vững mạnh: tiền mặt lớn, nợ vay thấp nhất ngành

Lượng tiền mặt lớn là một lợi thế để BMP duy trì chính sách chi trả cổ tức bằng tiền mặt hấp dẫn và đều đặn qua các năm.

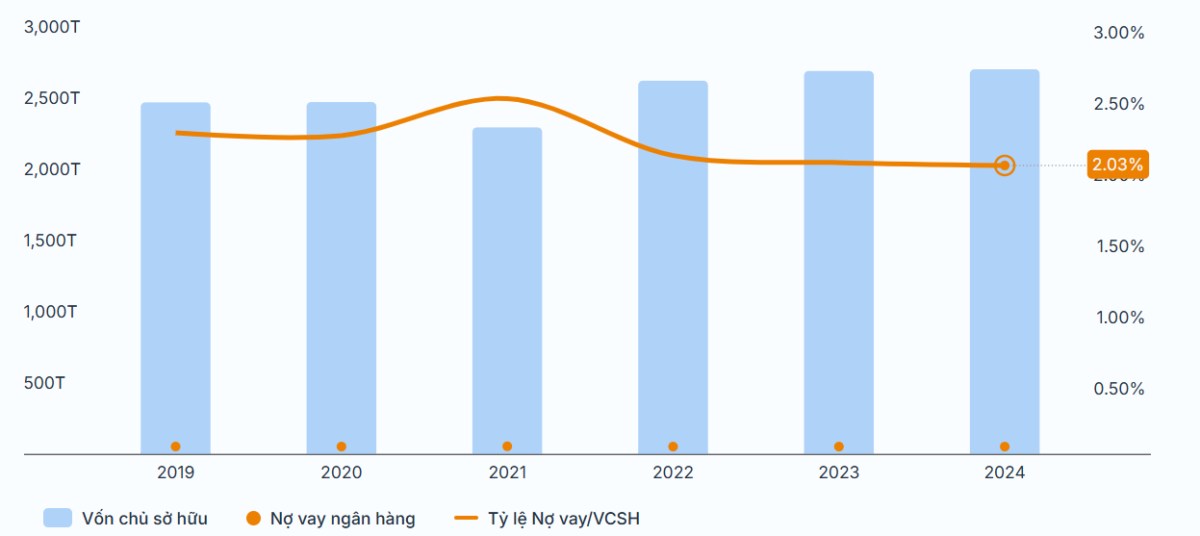

BMP có tỷ lệ Vay/Vốn chủ sở hữu ở mức hợp lý và thấp nhất ngành. Đặc biệt hơn, Tỷ lệ Vay/Vốn chủ sở hữu của BMP đã giảm từ 2.15% xuống còn 2.03% trong vòng 5 năm sau khi SCG tiếp quản.

Nguồn: simplize

Tóm lại, ngành nhựa xây dựng nói chung và BMP là một cổ phiếu đáng để đầu tư cho năm 2025 đầy biến động với tỷ suất sinh lời và cổ tức hấp dẫn (Chiến lược giải ngân cụ thể xin vui lòng liên hệ em).

- Xuân Nhị -