CẬP NHẬT ĐẠI HỘI CỔ ĐÔNG 2025 – NT2: KỲ VỌNG HỒI PHỤC SAU NĂM SUY GIẢM

Tại Đại hội Cổ đông thường niên năm 2025, Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2 (NT2) đã công bố loạt thông tin quan trọng xoay quanh kế hoạch kinh doanh, tài chính và chính sách cổ tức, cho thấy triển vọng phục hồi tích cực sau năm 2024 đầy biến động.

1. Kế hoạch tài chính và cổ tức năm 2025

NT2 sẽ không chia cổ tức cho năm 2024. Tuy nhiên, sang năm 2025, công ty dự kiến chi trả cổ tức tiền mặt với tỷ lệ 10% (tương đương 1.000 đồng/cổ phiếu). Bên cạnh đó, công ty cũng lên kế hoạch chia thêm cổ tức 7% (700 đồng/cổ phiếu) dựa trên lợi nhuận sau thuế lũy kế đến cuối năm 2024. Tổng mức cổ tức có thể lên đến 17% trong năm 2025, cho thấy cam kết chia sẻ lợi nhuận với cổ đông trong giai đoạn công ty bắt đầu khởi sắc trở lại.

Về kế hoạch kinh doanh, NT2 đặt mục tiêu doanh thu năm 2025 đạt 8.200 tỷ đồng, tăng trưởng 334% so với cùng kỳ. Lợi nhuận sau thuế cũng được kỳ vọng đạt 278 tỷ đồng, tăng 310% so với năm 2024.

2. Kế hoạch kinh doanh và sản xuất điện năm 2025

Công ty dự kiến sản lượng điện sản xuất trong năm 2025 đạt 3,5 triệu kWh, tăng 26% so với năm trước. Tuy nhiên, kế hoạch này vẫn khá thận trọng do một số yếu tố rủi ro, bao gồm phân bổ sản lượng hợp đồng (Qc) chưa thuận lợi, nguồn khí tự nhiên suy giảm, chi phí phân phối khí tăng cao tại khu vực Phú Mỹ – Nhơn Trạch, và rủi ro thanh toán từ phía EVN.

Ngoài hoạt động sản xuất điện, NT2 còn kỳ vọng ghi nhận doanh thu từ chênh lệch tỷ giá và từ dịch vụ môi trường. Theo ước tính, hai khoản thu này có thể đóng góp tới 87% lợi nhuận trước thuế trong năm 2025, trong khi lợi nhuận từ hoạt động sản xuất điện chỉ chiếm khoảng 13%. Điều này cho thấy tầm quan trọng ngày càng lớn của các nguồn thu bổ trợ trong cơ cấu lợi nhuận của công ty.

3. Các yếu tố hỗ trợ khác

Một điểm tích cực là chi phí khấu hao của công ty bắt đầu giảm từ năm 2025, do đã hoàn tất trích khấu hao cho nhóm tài sản máy móc thiết bị. Từ năm 2026 trở đi, chi phí khấu hao của NT2 có thể giảm về dưới 70 tỷ đồng/năm, giúp cải thiện đáng kể lợi nhuận ròng và dòng tiền.

Ngoài ra, về kế hoạch chuyển đổi sang sử dụng nhiên liệu LNG, hiện tại công ty chưa có kế hoạch chính thức. Lý do là chưa có chính sách cụ thể về mua bán LNG và công ty vẫn đang được ưu tiên sử dụng khí nội địa theo hợp đồng với PV GAS, giúp NT2 duy trì chi phí nhiên liệu ổn định hơn so với mặt bằng chung.

4. Nhận định và định giá

Chúng tôi đánh giá triển vọng năm 2025 của NT2 là tích cực, nhờ sản lượng huy động có dấu hiệu phục hồi, nguồn khí ổn định hơn và chi phí khấu hao giảm. Tuy nhiên, công ty vẫn đang phải đối mặt với những thách thức trong trung hạn như sự suy giảm nguồn khí trong hệ thống và cạnh tranh ngày càng gay gắt từ các nguồn năng lượng tái tạo.

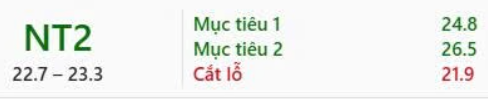

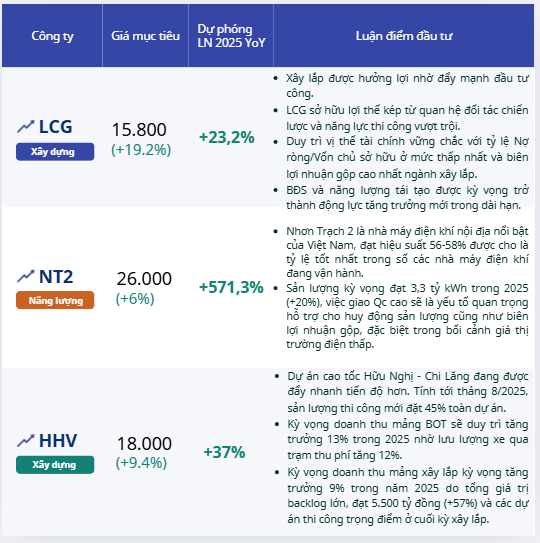

Với các yếu tố trên, chúng tôi đưa ra giá mục tiêu cho NT2 là 23.500 đồng/cổ phiếu, dựa trên kỳ vọng kết quả kinh doanh hồi phục trong năm 2025 và mức cổ tức hấp dẫn dành cho cổ đông.

Kết luận: NT2 đang trên đà hồi phục sau giai đoạn khó khăn, với kế hoạch kinh doanh thận trọng nhưng khả thi. Mức cổ tức dự kiến 17% là điểm cộng lớn, trong khi sự cải thiện về chi phí và đóng góp từ các nguồn thu ngoài điện đang mở ra kỳ vọng tăng trưởng mới cho doanh nghiệp.

Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).

Anh/Chị cần hỗ trợ tư vấn đầu tư chứng khoán? Hãy liên hệ với em ngay để được hỗ trợ tốt nhất (thông tin liên hệ trong trang tiểu sử).