Chào các bác trên diễn đàn F247, nối tiếp bài phân tích về Pnj - ông vua số 1 ngành trang sức việt nam , hôm nay Rùa xin gửi đến các bác bài phân tích và định giá chi tiết về một cổ phiếu “vua tiền mặt” khác trên sàn - QNS (Công ty Cổ phần Đường Quảng Ngãi) cho năm tài chính 2026.

Dữ liệu phân tích và định giá Rùa lấy ở trang ruatichsan.com các bác nhé. Các bác có thể sử dụng website này để xem biểu đồ phân tích và định giá lịch sử nhé.

1. TỔNG QUAN THÔNG SỐ VÀ DỰ PHÓNG ĐỊNH GIÁ 2026

- Giá thị trường hiện tại: 49.200 đ/cp (Biến động 52 tuần: 38.05k - 49.4k)

- Số lượng cổ phiếu lưu hành thực tế: 312.113.548 cp (Đã trừ 55,5 triệu cổ phiếu quỹ)

- Vốn hóa thị trường: 18.088 tỷ đồng(tính trên tổng 367.648.153 cổ phiếu)

- VCSH 2025: 10.725 tỷ đồng | EPS năm 2025: 6.079 đ/cp

- Dự phóng LNST Forward 2026: Khoảng 1.900 tỷ đồng

-

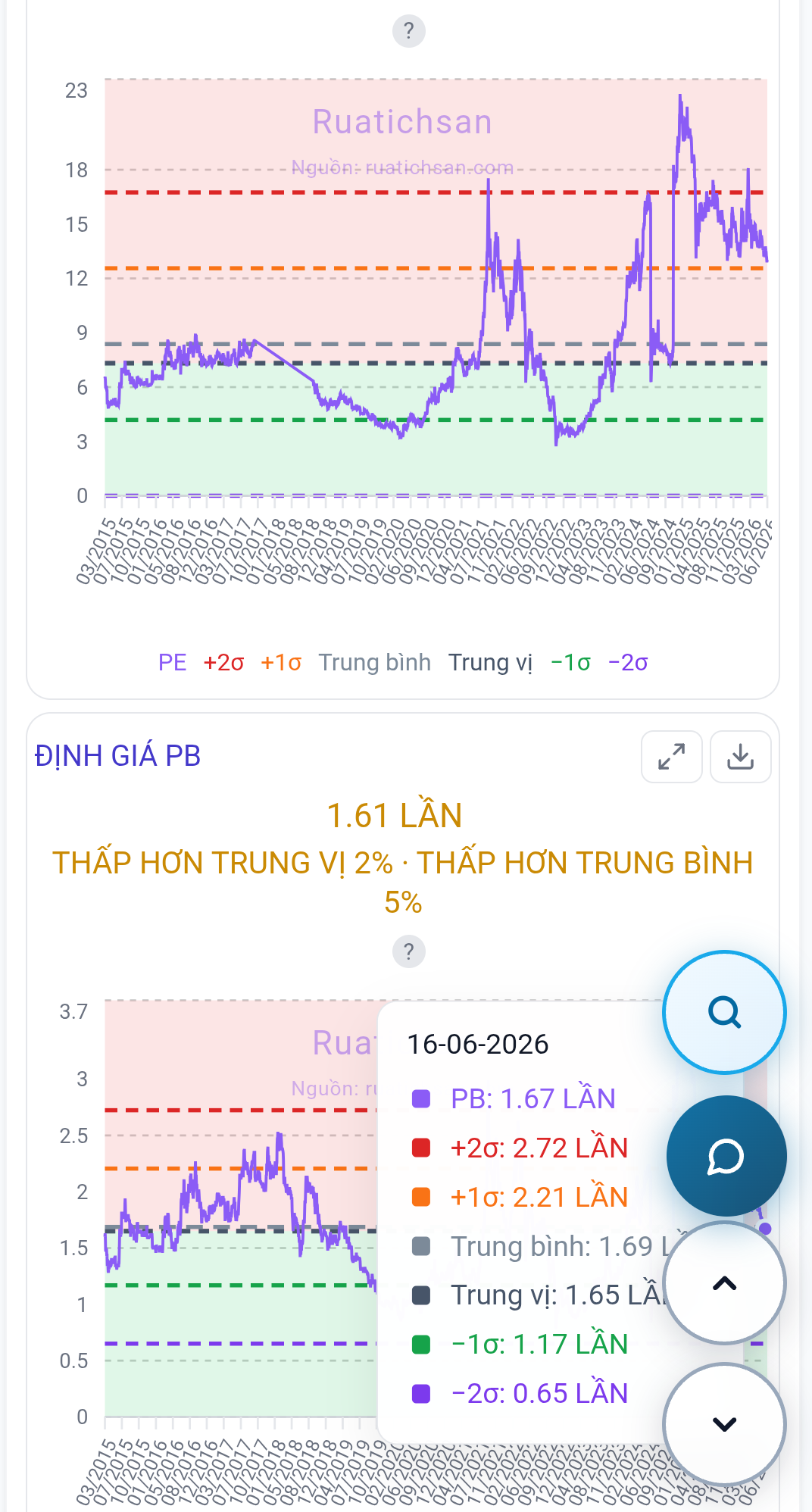

Chỉ số định giá Forward 2026:

- P/E forward: 8.08 lần

- P/B forward: 1.21 lần

-

Cổ tức tiền mặt dự kiến: 4.000 đ/cp (Tương đương tỷ suất cổ tức ~8.1%/năm)

2.1 BỐI CẢNH VĨ MÔ VÀ CHU KỲ NGÀNH ĐƯỜNG: ĐÁY CHU KỲ MỞ RA CƠ HỘI

Vĩ mô ngành đường: Thị trường tạo đáy và siết chặt đường lậu

-

Xu hướng giá và tính chu kỳ: Là ngành hàng hóa(commodity), do vậy có tính chu kỳ rất mạnh. Giá đường nội địa thường biến động cùng pha với giá đường thế giới(phụ thuộc vào nguồn cung từ Brazil và Ấn Độ, chiếm 59% lượng đường xuất khẩu trên toàn thế giới) và chịu ảnh hưởng lớn từ các chính sách áp thuế phòng vệ thương mại đối với đường nhập khẩu

-

Giá đường thế giới: Sau giai đoạn tăng mạnh bùng nổ 2023-2024, giá đường thế giới và giá đường RS nội địa đã điều chỉnh giảm mạnh trong năm 2025, ảnh hưởng trực tiếp đến biên lợi nhuận mảng đường của QNS.

Dự báo 2026: Bước sang năm 2026, thị trường đường thế giới được dự báo đang nằm ở vùng đáy của chu kỳ và khó có thể giảm sâu thêm. Đây là thời điểm vàng để tích lũy cổ phiếu chu kỳ khi rủi ro giảm giá không còn lớn và cơ hội hồi phục đang cận kề. -

Sự phân hóa năng lực sản xuất: Hiện tại ngành đường đang chứng kiến sự sàng lọc tự nhiên. Khi các nhà máy nhỏ, vùng nguyên liên phân tán dần bị đào thải. Ngược lại, các ông lớn có chuỗi giá trị tuần hoàn như QNS được hưởng lợi từ việc tối ưu chi phí sản xuất từ vùng nguyên liệu, sản xuất, đến sản phẩm đầu ra.

2.2 TỔNG QUAN NGÀNH SỮA VIỆT NAM & SỮA ĐẬU NÀNH

-

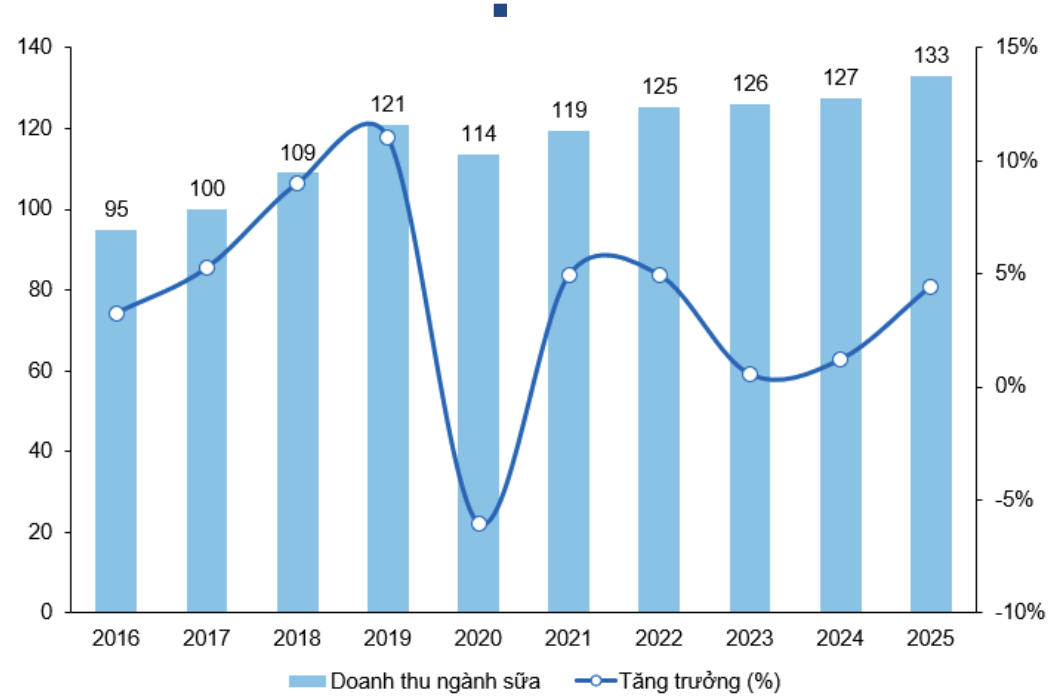

Quy mô ngành sữa Việt Nam: Tiếp tục được mở rộng trong năm 2025 khi tổng doanh thu toàn thị trường vượt 133 ngàn tỷ đồng, duy trì xu hướng tăng liên tục trong nhiều năm liên tiếp.

-

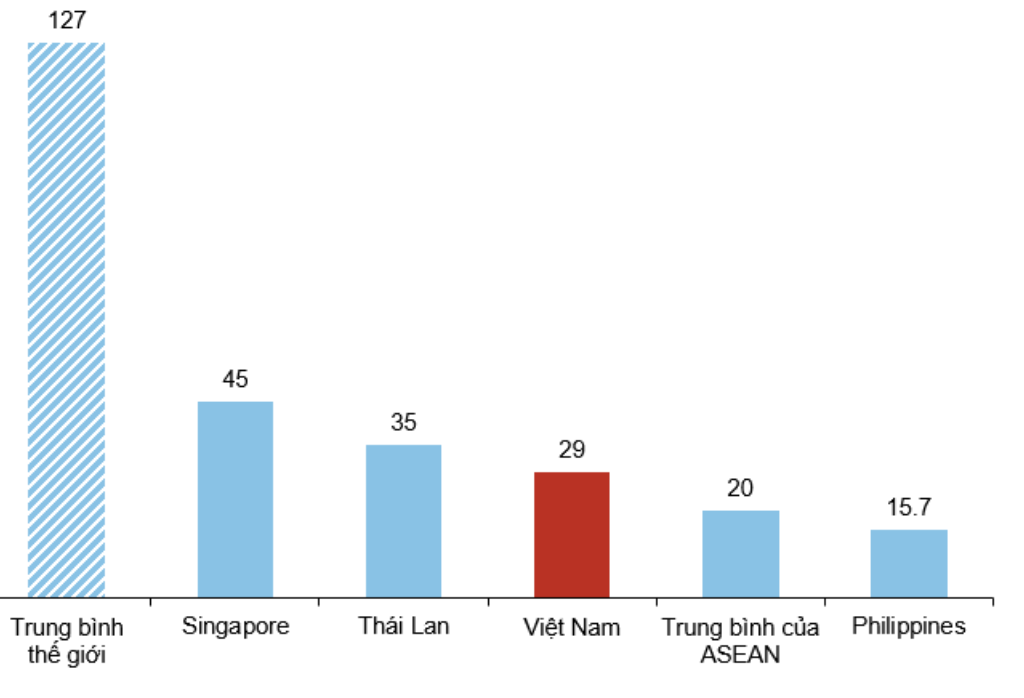

Dư địa tiêu thụ vẫn còn lớn: Xét theo bình quân đầu người, mức tiêu thụ sữa quy đổi của Việt Nam năm 2025 đạt khoảng 29 lít/người/năm, thấp hơn đáng kể so với nhiều quốc gia trong khu vực và trên thế giới. Dư địa tăng trưởng dài hạn của ngành vẫn còn tương đối lớn, dù tốc độ mở rộng đã chậm lại khi thị trường dần trưởng thành.

-

Làn sóng dịch chuyển sang Sữa hạt(Healthy & Green): Người tiêu dùng ngày càng khắt khe, có xu hướng giảm tiêu thụ đường và chuyển dịch mạnh mẽ từ sữa động vật sang sữa thực vật cao cấp như sữa yến mạch, hạnh nhân, óc ■■■, hạt macca…Đây sẽ là động lực tăng trưởng cốt lõi của ngành sữa trong tương lai.

-

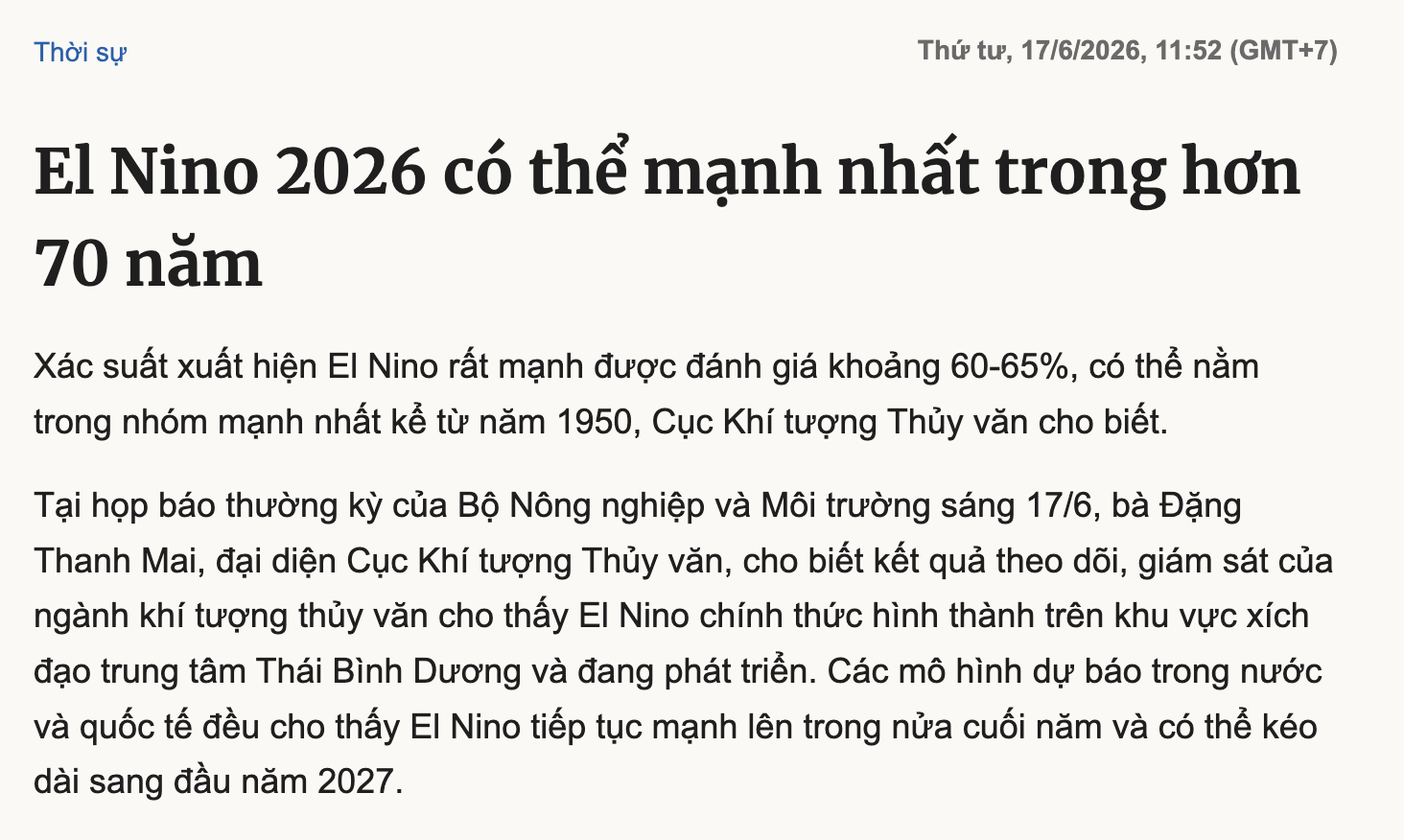

Áp lực chi phí đầu vào: Ngành phụ thuộc lớn vào giá hạt đậu nành nhập khẩu. Các yếu tố vĩ mô như chi phí logistics, biến động tỷ giá(USD/VND) và thời tiết cực đoan như El Nino sẽ tác động trực tiếp đến biên lợi nhuận gộp của toàn ngành. El Nino 2026 có thể mạnh nhất trong hơn 70 năm

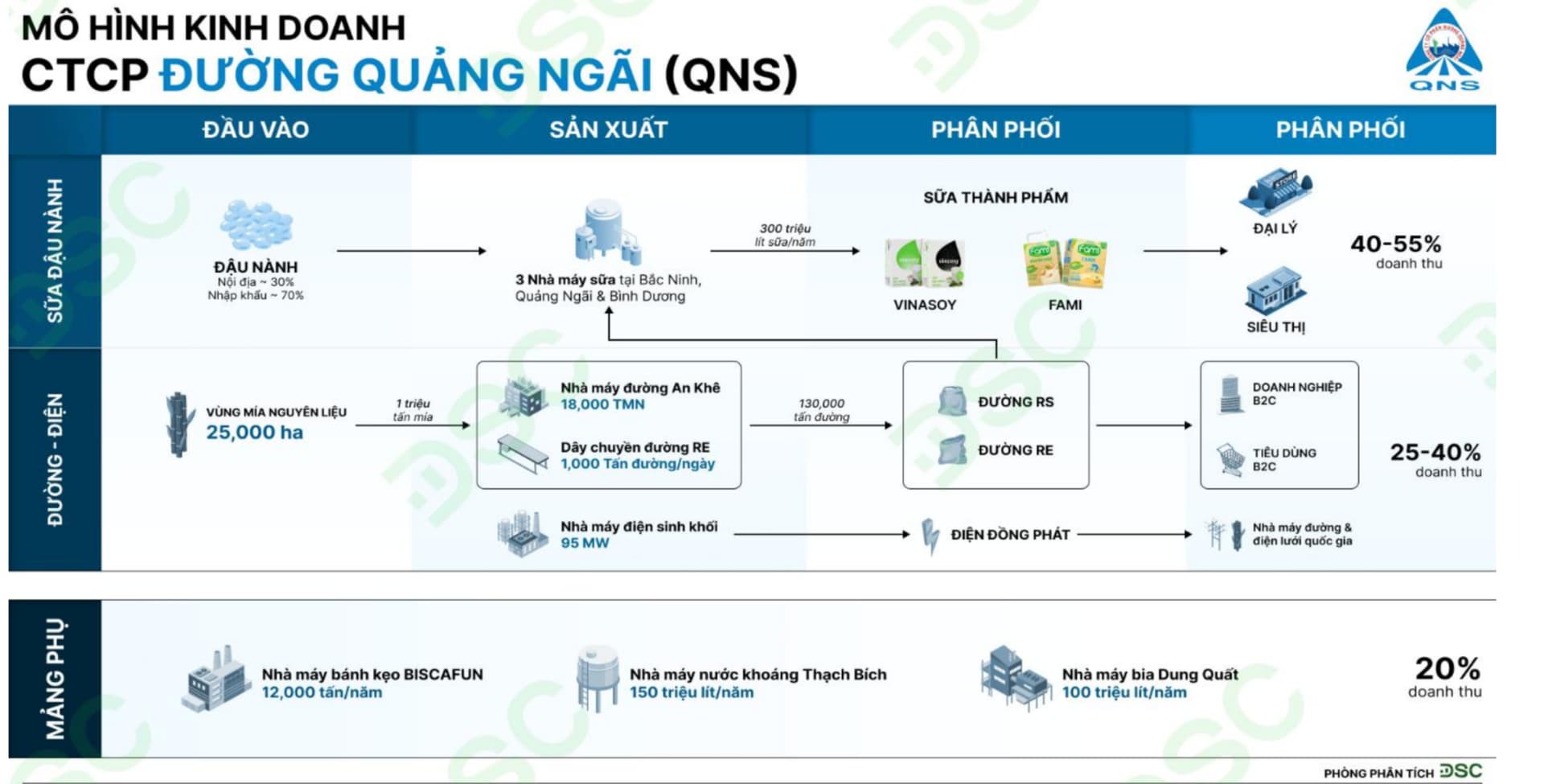

3. CHUỖI GIÁ TRỊ VÀ VỊ THẾ ĐỘC TÔN TRONG HAI MẢNG CỐT LÕI

QNS sở hữu một cấu trúc kinh doanh cực kỳ bền vững nhờ thế “kiềng ba chân” vững chắc, nổi bật với hai mảng tiêu dùng thiết yếu:

[CORE CỐT LÕI] Mảng Mía đường – Chi phí thấp nhờ chuỗi giá trị khép kín

-

Diện tích vùng trồng nguyên liệu là 31.599 ha – tăng 9% so với vụ 2023-2024(liên tục mở rộng hướng tới mục tiêu 40.000ha).

-

Sản lượng mía: 2.081.863 tấn – tăng 6% so với vụ 2023-2024.

-

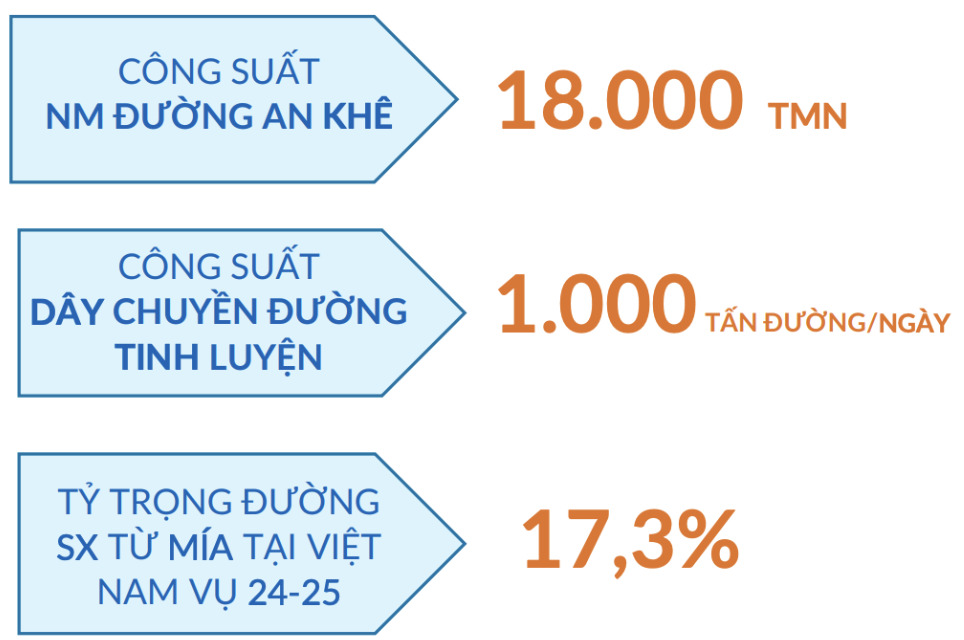

Sản lượng đường nhập kho: 242.540 tấn – tăng 13% so với vụ 2023-2024(Chiếm 17.3% sản lượng đường mía tại Việt Nam).

-

Đường sản xuất từ mía 224.503 tấn, tăng 4,3% so với vụ 2023-2024 (chiếm 17,3% sản lượng đường sản xuất từ mía tại Việt Nam)

-

Đường sản xuất từ đường thô nhập khẩu 18.037 tấn.

- Sản lượng đường tiêu thụ 2025: 200.000 tấn, tương đương khoảng 80% lượng đường sản xuất của niên vụ.

- Mục tiêu BLĐ, đến vụ ép 2027-2028, dự kiến sản lượng mía toàn vùng An Khê sẽ đạt 3-3,2 triệu tấn mía, sản xuất 300.000 tấn đường RS, 30.000 tấn đường vàng và 100.000 tấn đường RE từ nhập đường thô, chiếm 30-35% lượng đường cả nước.

[CORE CỐT LÕI] Mảng Sữa đậu nành & Sữa hạt (Fami) – “Con bò sữa” tạo dòng tiền ổn định

-

Công suất 390 triệu lít / năm

- Top 1 Sữa đậu nành tại Việt Nam

- Top 5 nhà Sản xuất sữa đậu nành lớn nhất Thế Giới

-

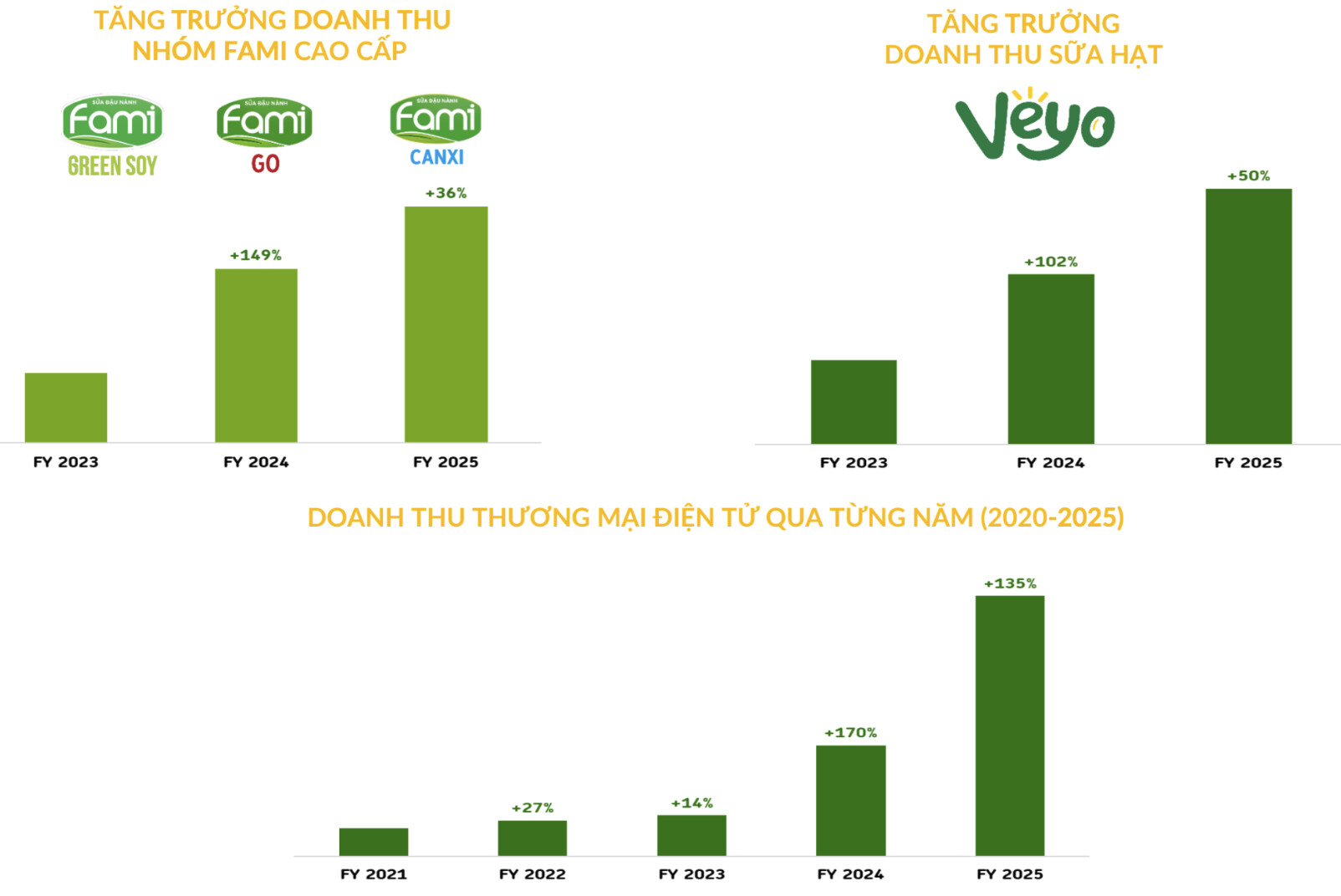

Sản lượng sữa tiêu thụ trong năm 2025 đạt 264 triệu lít tăng 4%, doanh thu tăng 14% so với năm 2024

-

Mảng sữa đậu nành chủ yếu nhập đậu tương, đậu nành từ nước ngoài về. Do đó, phụ thuộc rất nhiều vào giá đậu nành, đậu tương nhập khẩu.

-

Sở hữu Trung tâm Nghiên cứu Đậu nành Vinasoy(VSAC) - nơi nắm giữ ngân hàng gen đậu nành lớn nhất Đông Nam Á.

-

Khoảng 70-80% hạt đậu nành thô chất lượng cao được chủ động nhập khẩu từ các nông trường lớn ở Mỹ/Canada để đảm bảo độ ổn định sản lượng.

CÁC MẢNG KINH DOANH KHÁC PHỤ TRỢ

1. Điện sinh khối

- NM Điện Sinh khối ở tỉnh Gia Lai, đốt bã mía thừa sau khi ép đường. Năng lượng tạo ra cung cấp cho dây chuyền ép mía và phát lên lưới điện quốc gia.

- Năm 2025, tổng sản lượng đạt 212 triệu Kwh, tăng 1% svck 2024.

- Giá bán điện sinh khối ở mức 7,03 UScents/kWh. Công ty đang kiến nghị với các cấp có thẩm quyền để tăng giá điện lên mức phù hợp.

- Ngoài bã mía, nhà máy còn sử dụng dăm gỗ, mùn cưa…v.v ở Tây Nguyên để sản xuất điện ngoài vụ.

2. Nước khoáng Thạch Bích, Bánh kẹo BISCAFUN, Bia Dung Quất

- MẢNG SẢN XUẤT NƯỚC KHOÁNG, NƯỚC NGỌT: Nước khoáng Thạch Bích

- MẢNG SẢN XUẤT BÁNH KẸO: Ra đời từ năm 1994 với các thương hiệu BISCAFUN

- MẢNG SẢN XUẤT BIA: Thương hiệu bia Dung Quất ra mắt thị trường từ 1993

4. CHUỖI GIÁ TRỊ KHÉP KÍN CỦA QNS

- Mía cây - Đưa vào nhà máy đường An Khê(công suất lớn TOP đầu cả nước) để sản luyện ra đường RS và đường tinh luyện cao cấp RE.

- Phụ phẩm Bã mía - Chuyển trực tiếp sang Nhà máy điện sinh khối An Khê để đốt và phát điện. Nguồn điện này tự quay vòng phục vụ nhà máy đường và phát thương mại lên lưới điện quốc gia(đóng góp doanh thu ổn định)

- Phụ phẩm Mật rỉ - Đang được QNS đầu tư dự án nhà máy sản xuất Ethanol(cồn sinh học), khép kín 100% giá trị gia tăng từ cây mía mà không lãng phí bất kỳ thành phần nào

- 3 nhà máy sữa lớn tại Quảng Ngãi, Bắc Ninh, Bình Dương với tổng công suất 400 triệu lít/năm(TOP 5 nhà sản xuất sữa đậu nành lớn nhất thế giới).

5. SỨC KHỎE TÀI CHÍNH LÀNH MẠNH, BỀN VỮNG, VỚI LƯỢNG TIỀN TIỀN MẶT RÒNG 8.700 TỶ

Nếu PNJ làm chúng ta yên tâm về tốc độ quay vòng vốn và quản trị hệ thống, thì cấu trúc tài chính của QNS chỉ có thể gói gọn bằng từ: Quá an toàn.

CƠ CẤU TÀI SẢN(TÀI SẢN + NGUỒN VỐN)

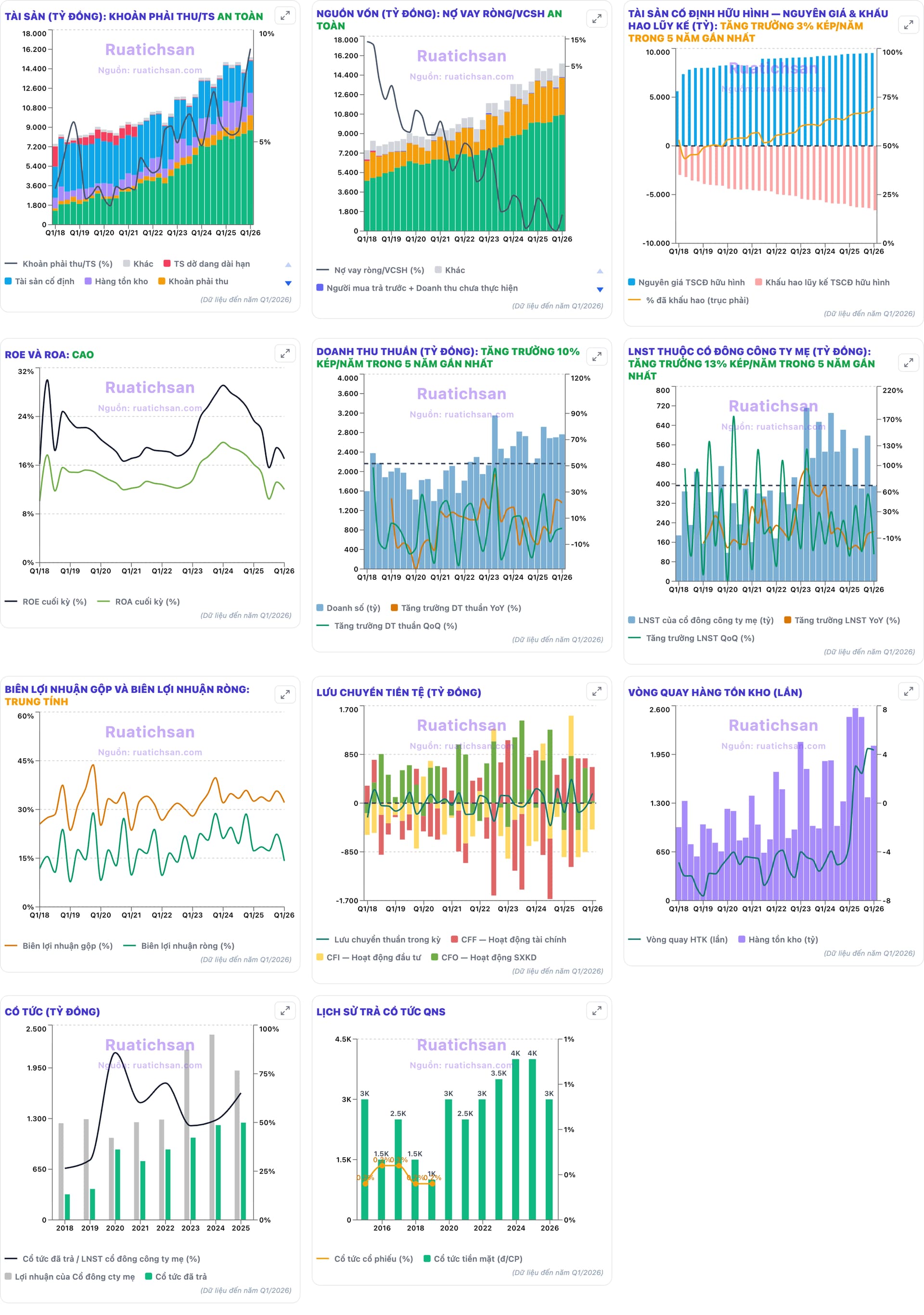

- Lượng tiền & tương đương tiền lên đến 8.718 tỷ, trên tổng tài sản 15.474 tỷ, chiếm 56.3%

- Khoản phải thu ít, chỉ chiếm 9% trên tổng tài sản, ở mức an toàn.

- Hàng tồn kho Q1/2026 tăng mạnh chủ yếu theo yếu tố mùa vụ.

- Nợ vay ròng/VCSH: -49%, cho thấy công ty rất nhiều tiền mặt, có thể trả cổ tức nhiều hơn trong tương lai.

- Nợ dài hạn bằng 0, VCSH là 10.725 tỷ trên tổng tài sản là 15.474 tỷ, chiếm 69.3%, rất an toàn.

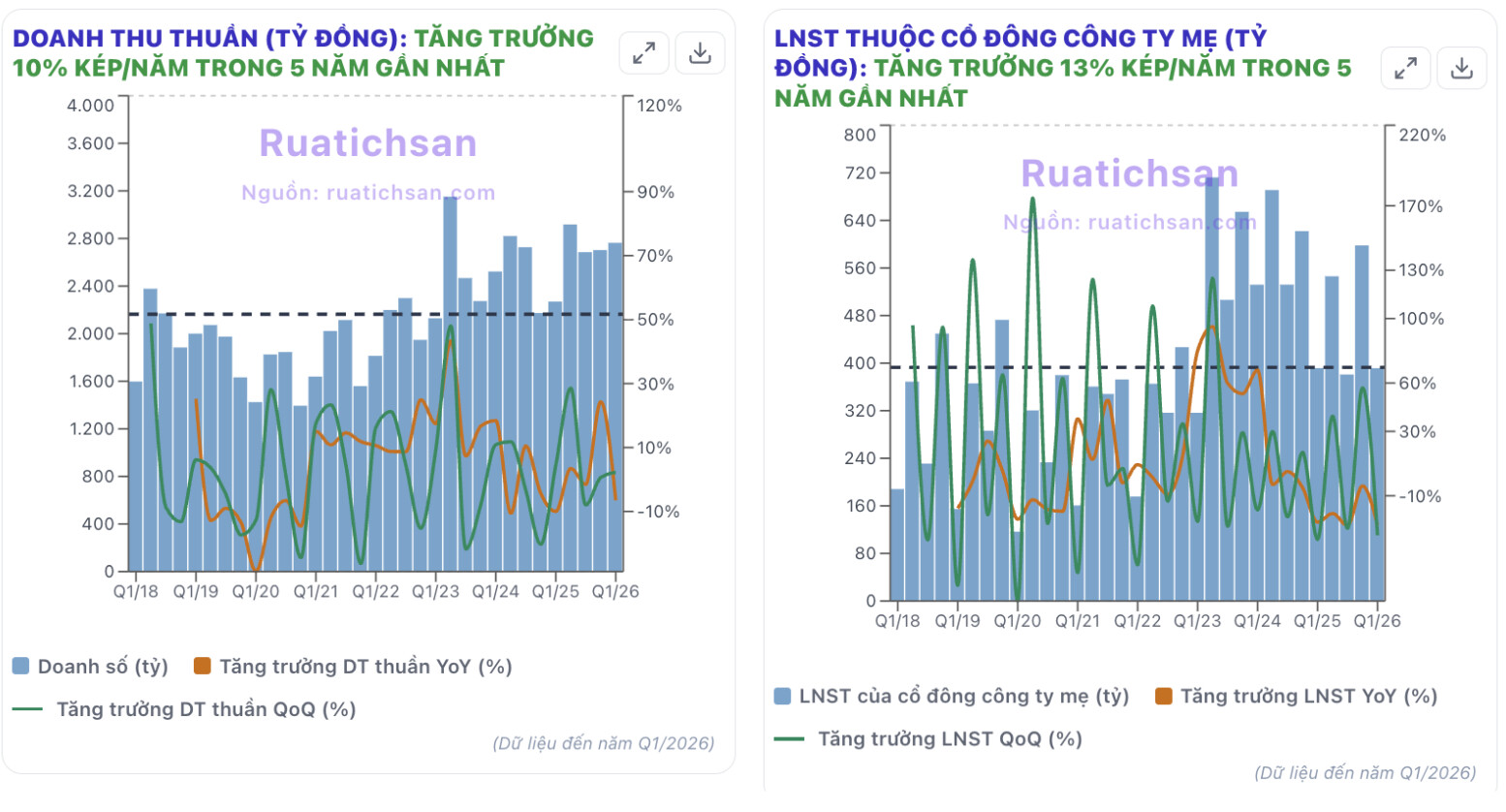

DOANH THU THUẦN VÀ LNST

- 2023-2024 LNST tăng trưởng tốt chủ yếu do giá đường tăng trưởng 30-50% so với giai đoạn trước đó.

- Từ 2024 đến nay, giá đường thế giới đã giảm, ảnh hưởng đến KQKD mảng đường của QNS cũng giảm theo. Bù lại mảng sữa đậu nành FAMI của QNS vẫn tăng trưởng tốt, nên hỗ trợ một phần.

- Doanh thu thuần tăng trưởng kép 10%/năm trong 5 năm gần nhất

- LNST tăng trưởng khép 13%/năm trong 5 năm gần nhất

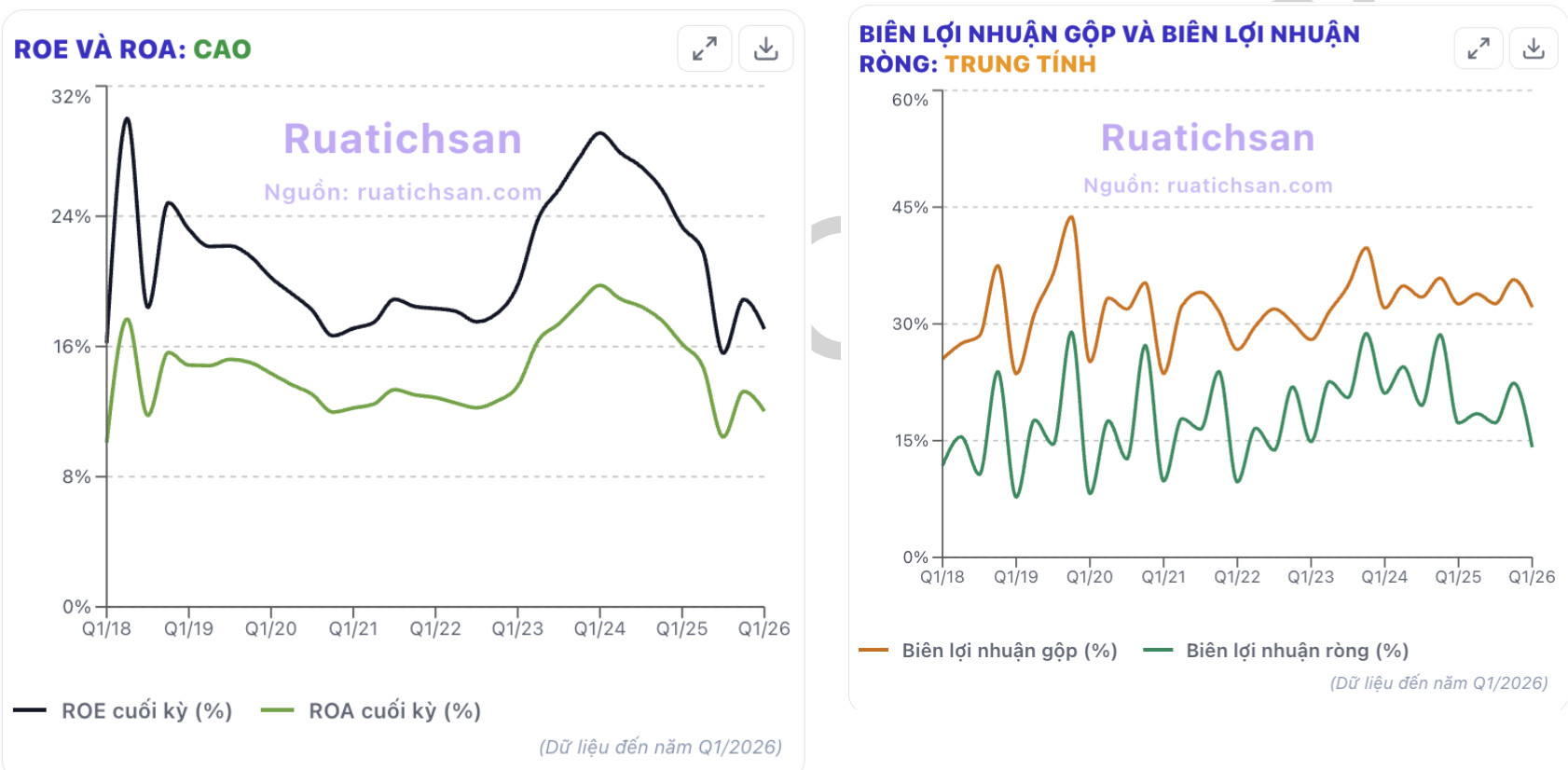

BIÊN LNG, LNR, ROE, ROA

- Q1/2026 ROE và ROA giảm, đây là xu hướng giảm đồng pha với giá đường giảm từ 2024 đến nay. ROE vẫn đạt 17%.

- Biên LNR 2024 đạt 14%, LNG đạt 32%.

- ROE, ROA giảm do tài sản và VCSH của QNS ngày càng tăng mạnh, trong khi LNST đi ngang hoặc tăng nhẹ. Do đó, ROE, ROA có xu hướng giảm.

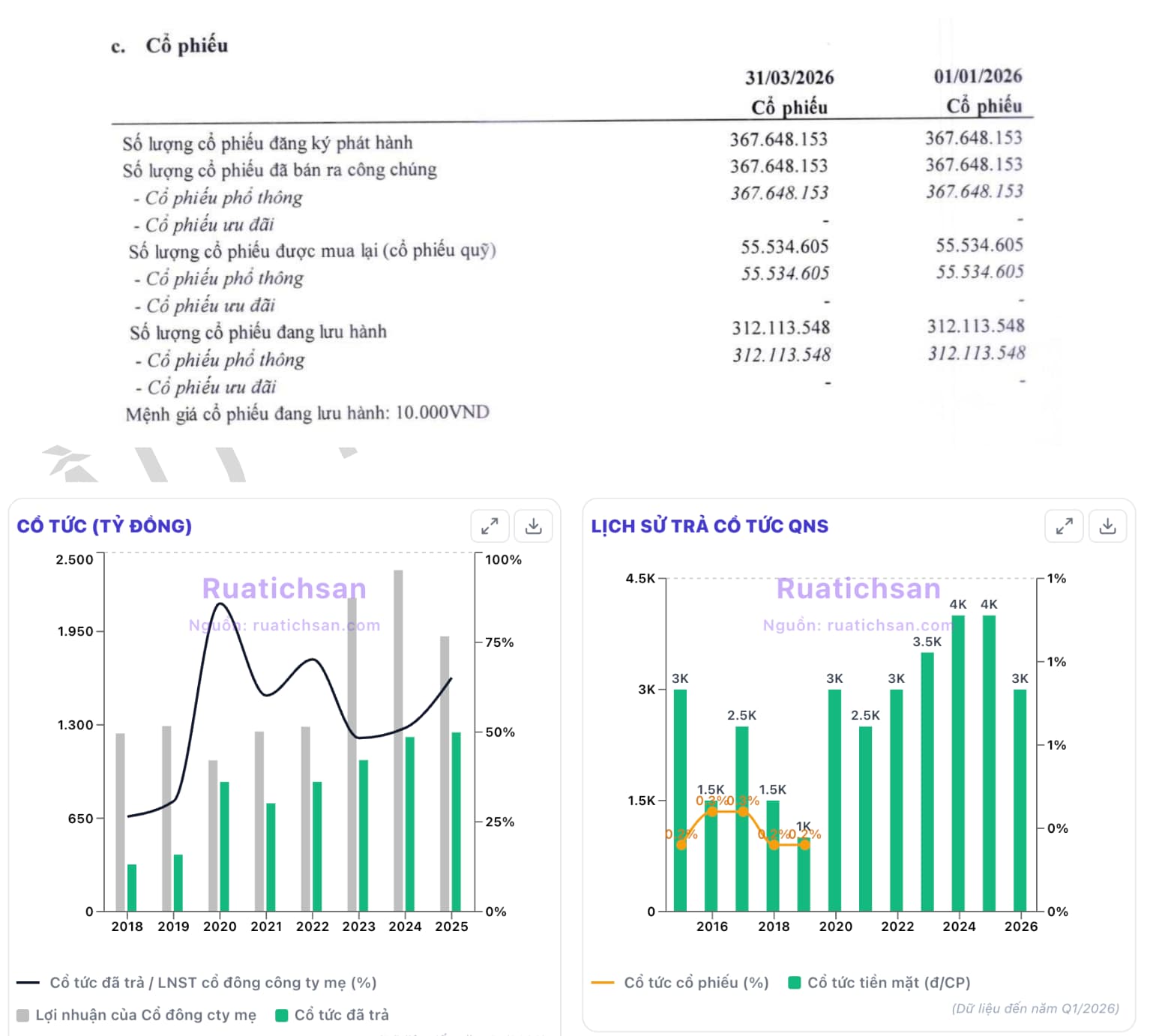

CỔ TỨC TIỀN TĂNG THEO THỜI GIAN

- Cổ tức tiền mặt tăng theo thời gian trong 5-10 năm qua

- Tỷ lệ chi trả cổ tức / LNST chỉ khoảng 50-65%, còn dư địa trả cổ tức tiền mặt cao trong tương lai.

- Trích phúc lợi khen thưởng chỉ 20 tỷ/năm, không ảnh hưởng đến quyền lợi của cổ đông. Gần như EPS rất thật và thuộc về cổ đông.

- Đáng chú ý, QNS còn có 55.534.605 cổ phiếu quỹ, nên số lượng cổ phiếu thực tế lưu hành chỉ là 312.113.548.

- Từ năm 2020, QNS có xu hướng trả cổ tức 4k/năm, chia làm 3 đợt

- Đợt 1: Tháng 1 trả 1k

- Đợt 2: Tháng 4 trả 2k

- Đợt 3: Tháng 8 trả 1k

6. CHẤT LƯỢNG CỔ ĐÔNG & ĐÁNH GIÁ ĐẦU TƯ

- Cơ cấu cổ đông cô đặc, ban lãnh đạo cùng thuyền: Công ty Thành Phát (công ty con) nắm 15.11%, Phó Chủ tịch Võ Thành Đảng nắm vị thế lớn với 10.13%, các thành viên BLĐ liên tục có động thái mua gom cổ phiếu để gia tăng sở hữu. Điều này đảm bảo lợi ích của BLĐ gắn chặt với lợi ích của cổ đông nhỏ lẻ.

-

BLĐ THƯỜNG XUYÊN MUA CỔ PHIẾU QUA NHIỀU NĂM minh chứng cho việc chính BLĐ hiểu về “giá trị nội tại doanh nghiệp” nhất.

7. ĐỘNG LỰC DUY TRÌ TĂNG TRƯỞNG TƯƠNG LAI: ĐỒNG LOẠT KHỞI CÔNG 3 ĐẠI DỰ ÁN 4.000 TỶ

Tương tự như cách PNJ tối ưu hóa các cửa hàng Flagship để tạo động lực mới, QNS đã chính thức kích hoạt chu kỳ tăng trưởng mới bằng việc đồng loạt khởi công 3 dự án lớn vào ngày 19/12/2025 với tổng vốn đầu tư khoảng 4.000 tỷ đồng:

- Nâng công suất nhà máy đường An Khê (Vốn đầu tư 1.169 tỷ): Công suất tăng 39%, dự kiến đóng góp thêm 1.200 - 1.500 tỷ doanh thu và 120 - 180 tỷ LNST mỗi năm.

- Nâng công suất Nhà máy Điện sinh khối An Khê (Vốn đầu tư 847 tỷ): Tận dụng tối đa bã mía thừa sau ép đường để phát điện. Dự kiến đóng góp thêm 150 - 170 tỷ doanh thu và 40 - 50 tỷ LNST/năm.

- Xây mới nhà máy Ethanol (Vốn đầu tư 1.742 tỷ): Sản lượng thương mại 60 triệu lít/năm, dự kiến mang lại doanh thu khoảng 1.200 tỷ (giá bán ổn định 20.000 đ/lít), đóng góp thêm 120 tỷ LNST/năm.

Tác động dài hạn: Sau khi hoàn thành, 3 dự án này sẽ giúp doanh thu QNS bứt phá thêm 2.550 - 2.870 tỷ đồng (+23-25%) và LNST tăng trưởng thêm 280 - 350 tỷ đồng (+15-18%). Đây chính là động lực tăng trưởng cốt lõi cho giai đoạn 2026 - 2030.

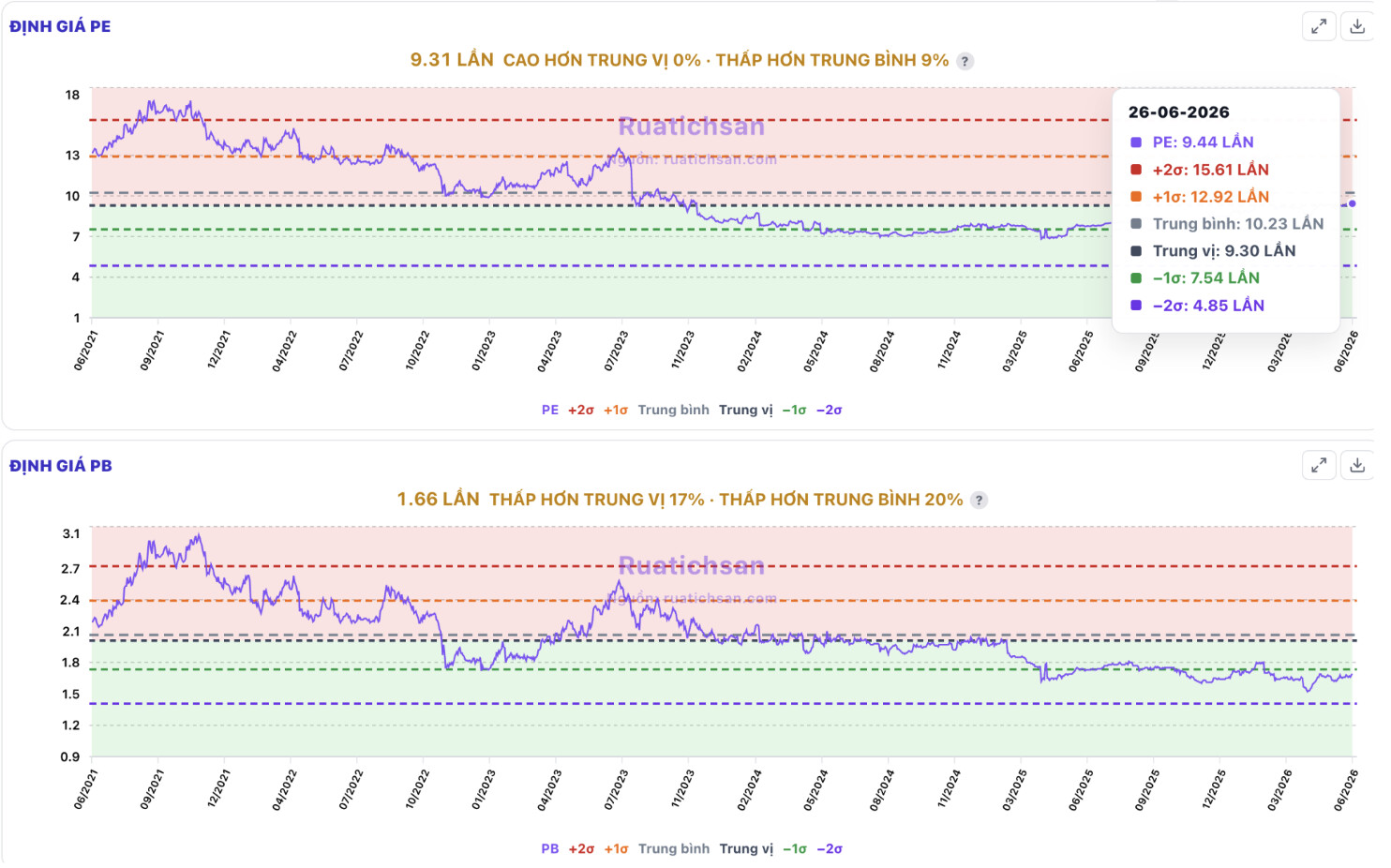

8. ĐỊNH GIÁ:

ĐỊNH GIÁ QNS THEO P/E, P/B

- LNST dự phóng cho 2026 khoảng 1,900 tỷ, nếu trừ đi cổ phiếu quỹ, với 312.113.548 đang lưu hành, thì vốn hóa khoảng 15.355 tỷ, PE forward khoảng 8.08, thấp hơn trung vị 15%.

- P/B forward 2026 nếu trừ phần cổ phiếu quỹ, chỉ khoảng 1.21 lần, trong khi trung vị 5 năm là 2.01 lần, thấp hơn 39.8% so với trung vị.

- Dài hạn LNST của QNS có thể duy trì tối thiểu ở mức 1.800-1.900 tỷ/năm, với định giá P/E xứng đáng 10 lần với 1 công ty có nền tảng tài chính vững chắc, dòng tiền cổ tức ổn định, tương ứng 19.000 tỷ vốn hóa.

=> Với 312.113.548 cổ phiếu lưu hành, thì định giá khoảng 60.000đ/cổ phiếu

ĐỊNH GIÁ QNS THEO CHIẾT KHẤU CỔ TỨC

- LNST dài hạn có thể duy trì ở mức >= 1.900 tỷ/năm, EPS thuộc cổ đông khoảng 6,000đ

- Cổ tức có thể duy trì >= 4,000đ/cổ phiếu trong dài hạn

- Lợi suất yêu cầu với cổ phiếu QNS theo công thức CAPM: Re = Rf + Beta x (Rm - Rf)

- Rf - Lợi suất trái phiếu Chính phủ 10 năm: 4.521%

- Beta QNS: 0.47

- Lợi suất phần bù rủi ro: 11%

=> Lợi suất yêu cầu khoảng: 9,691%

- Tăng trưởng cổ tức trung bình dài hạn QNS đạt 3%/năm

- P = D1(r-g) = 4,000 / ( 0.096 - 0.03) = 60,600đ/cổ phiếu.

KẾT LUẬN - GÓC NHÌN ĐẦU TƯ:

QNS là doanh nghiệp hiếm hoi trên sàn chứng khoán sở hữu cấu trúc tài chính “vô địch” kết hợp giữa hai mảng tiêu dùng thiết yếu: vị thế độc tôn Top 1 sữa đậu nành Việt Nam (Fami) và chuỗi giá trị khép kín mảng mía đường từ vùng nguyên liệu tự chủ cho đến nhà máy điện sinh khối tuần hoàn.

Với mức P/E forward 2026 chỉ ở mức 8.08 lần và P/B forward 1.21 lần cho một doanh nghiệp đầu ngành sở hữu lượng tiền mặt ròng khổng lồ lên tới 8.718 tỷ đồng (chiếm hơn 56% tổng tài sản), đây là vùng định giá vô cùng hấp dẫn và có biên độ an toàn cực cao cho mục tiêu đầu tư giá trị.

Đặc biệt, nút thắt về đà tăng trưởng dài hạn của QNS đã chính thức được kích hoạt thông qua tổ hợp 3 đại dự án tăng công suất trị giá 4.000 tỷ đồng (Đường An Khê, Điện sinh khối và nhà máy Ethanol mới). Khi mảng Đường đi qua vùng đáy chu kỳ và dòng tiền từ các dự án mới bắt đầu thẩm thấu kể từ năm 2026, QNS không chỉ là một “vịnh tránh bão” chi trả cổ tức tiền mặt đều đặn ~8%/năm mà còn là một case đầu tư tăng trưởng bền vững trong giai đoạn 2026 - 2030.

Các bác đánh giá thế nào về QNS? Cùng thảo luận với Rùa bên dưới nhé!