Chào các bác trên diễn đàn F247, dưới đây là bài phân tích và định giá chi tiết về cổ phiếu PNJ cho năm tài chính 2026 dựa trên mô hình chuỗi giá trị và những thay đổi mang tính bước ngoặt từ chính sách vĩ mô. Mời các bác cùng vào thảo luận và cho ý kiến!

1. TỔNG QUAN THÔNG SỐ VÀ DỰ PHÓNG ĐỊNH GIÁ 2026

- Giá thị trường hiện tại: 67.300 đ/cp (Biến động 52 tuần: 48.2k - 84.67k)

- Số lượng Cổ phiếu lưu hành: 511.721.959 cp (Vốn hóa thị trường: 34.439 tỷ đồng)

- VCSH 2025: 13.275 tỷ đồng | EPS năm 2025: 7.652 đ

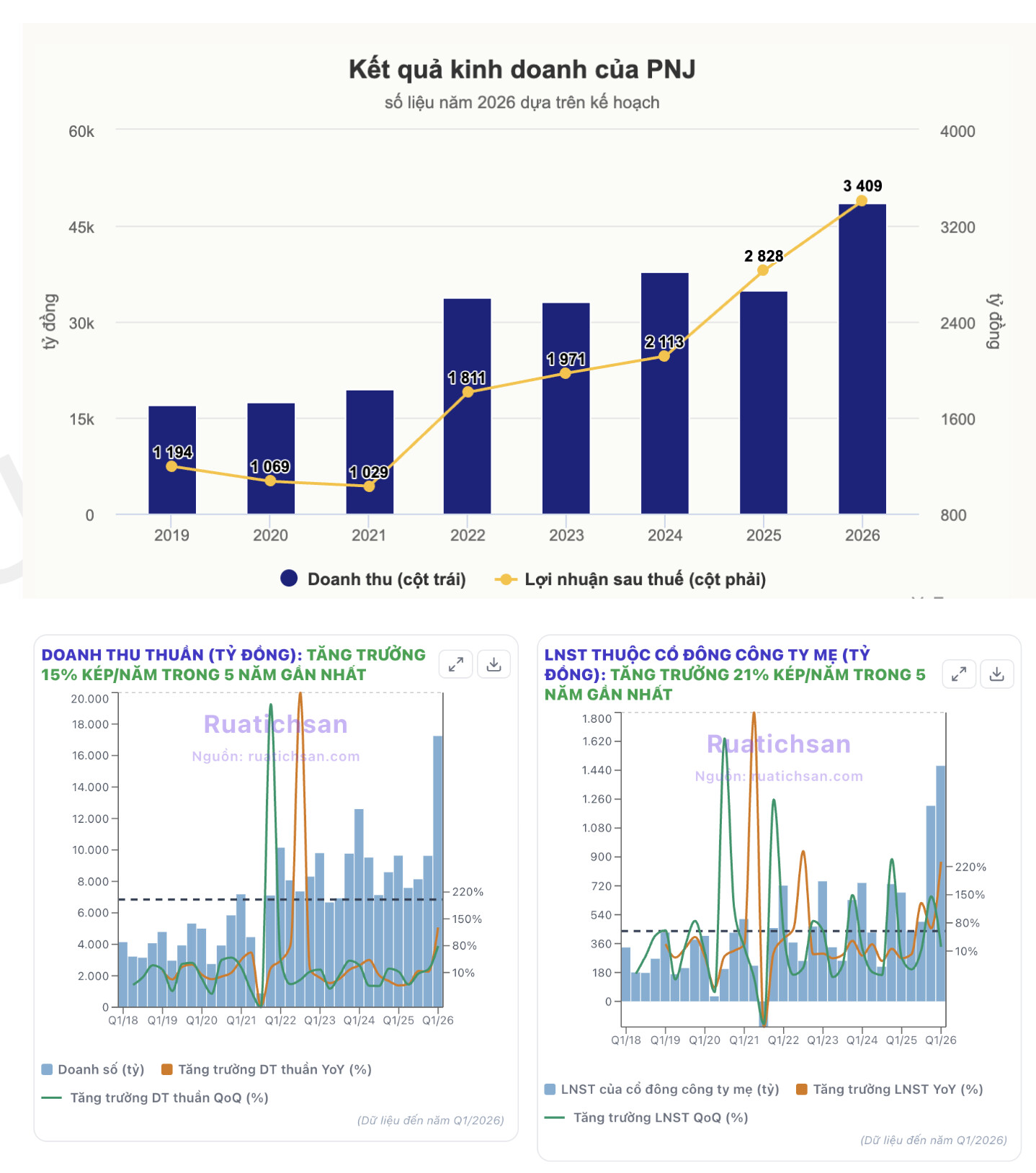

- Dự phóng LNST Forward 2026: 3.408 tỷ đồng (+20% YoY)

- LNST thuộc về cổ đông công ty mẹ (sau khi trừ các quỹ PLKT, BLĐ): 3.134 tỷ đồng

- VCSH fw2026: 15.659 tỷ đồng (Đã trừ cổ tức dự kiến 2.000 đ)

Chỉ số định giá Forward 2026 (Thuộc về cổ đông):

- EPS fw2026: 6.100 đ

- P/E fw2026: 10.98 lần

- P/B fw2026: 2.19 lần

- Cổ tức năm tới dự kiến: 2.000 đ/cp

2. BỐI CẢNH VĨ MÔ THẾ GIỚI & VIỆT NAM TRONG NĂM 2026

Vĩ mô Thế giới: Khủng hoảng địa chính trị đẩy giá vàng lập đỉnh

- Biến động địa chính trị: Xung đột dai dẳng giữa Nga-Ukraine, Iran-Israel-Mỹ và căng thẳng tại một số quốc gia ở Châu Á khiến kinh tế toàn cầu đối mặt nhiều thách thức. Dự báo tăng trưởng GDP thế giới giảm từ 3.4% xuống còn 3.1%.

-

Xu hướng giá vàng: Nhìn lại năm 2025, chênh lệch giữa đỉnh và đáy của giá vàng thế giới lên tới 75% (2.602 USD/oz vs 4.550 USD/oz). Với mức lạm phát toàn cầu neo ở mức 2.8% - 3.1%, JPMorgan dự báo giá vàng có thể đạt từ 5.000 - 6.300 USD/oz trong năm 2026.

Vĩ mô Việt Nam: Sức mua nội địa phục hồi vững chắc

-

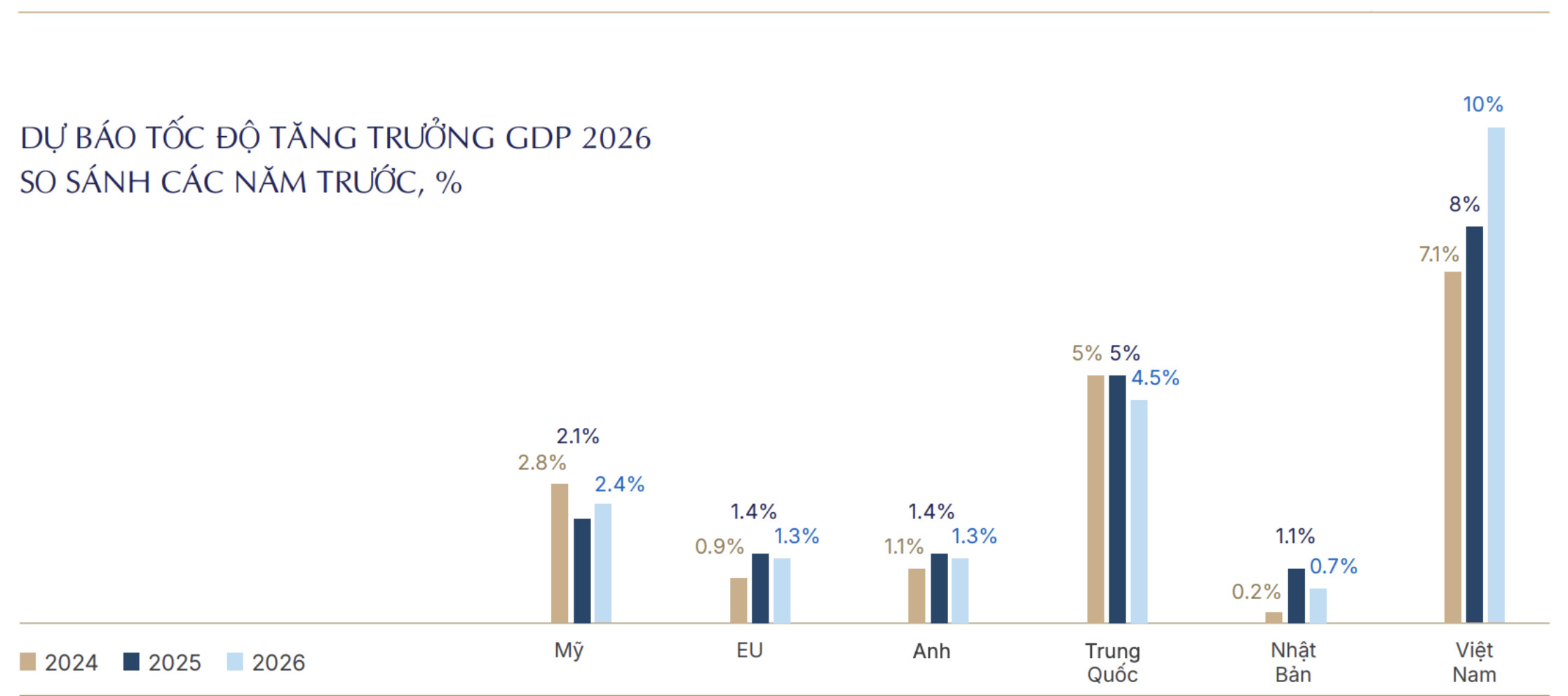

Mục tiêu kinh tế: Chính phủ tiếp tục giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát (CPI bình quân) khoảng 4 - 4.5% và hướng tới mục tiêu tăng trưởng GDP 10% trong năm 2026.

![Screenshot 2026-06-20 at 23.35.37|690x498] -

**Sức mua tiêu dùng: Tổng mức bán lẻ dự báo đạt 5.870 nghìn tỷ đồng (+10% so với năm 2025) nhờ chính sách thuế TNCN mới và việc tiếp tục duy trì chính sách thuế VAT 8%.

-

Chênh lệch giá vàng: Hiện tại, giá vàng tại Việt Nam và thế giới đang có mức chênh lệch rất lớn, lên tới gần 20 triệu đồng/lượng.

3. BƯỚC NGOẶT CHÍNH SÁCH VÀ THUẬN LỢI NHÂN KHẨU HỌC

Thay đổi cốt lõi từ Nghị định 232/2025/NĐ-CP

- Xóa bỏ độc quyền: Nghị định mới chuyển từ độc quyền nhà nước sang hệ thống cấp phép, xóa bỏ độc quyền sản xuất vàng miếng và nhập khẩu vàng nguyên liệu, thay bằng cơ chế cấp phép cho doanh nghiệp và NHTM.

- Lợi ích cho PNJ: PNJ được cấp phép tham gia nhập khẩu vàng nguyên liệu trực tiếp, chấm dứt hoàn toàn tình trạng đứt gãy hoặc khan hiếm nguồn cung đầu vào.

-

Thanh lọc thị trường: Việc siết chặt thanh toán bắt buộc qua chuyển khoản, kết nối dữ liệu hóa đơn và thanh tra thị trường chống đầu cơ, trốn thuế sẽ loại bỏ các tiệm vàng lậu, tạo điều kiện cho một doanh nghiệp minh bạch như PNJ thâu tóm thị phần bán lẻ.

(upload://eBJia8lF0K4MoEzl6hDOuWYNVFh.jpeg)

Xu hướng “Chi tiêu tự thưởng” (Discretionary Spending)

-

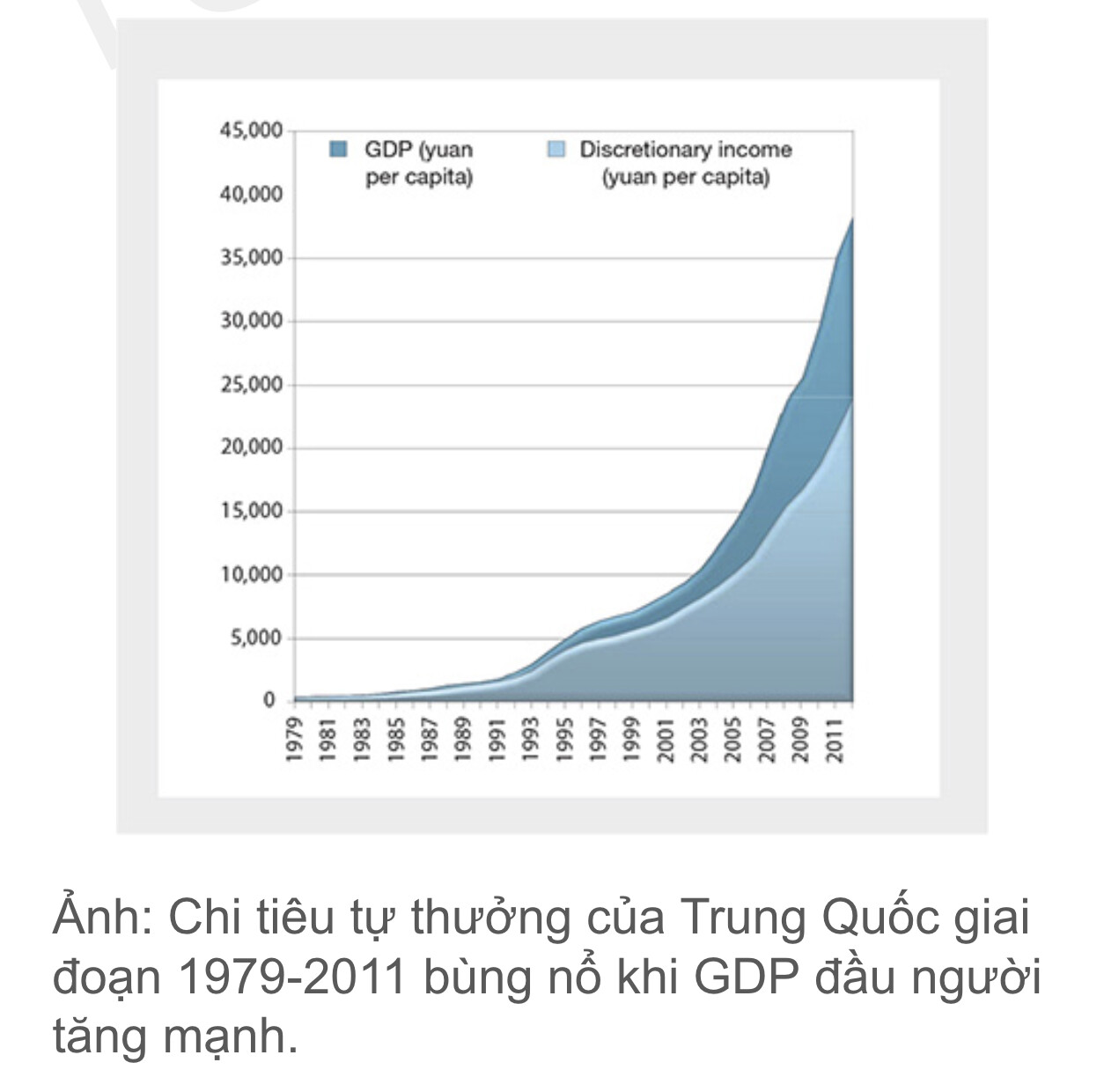

Tăng trưởng thu nhập: Giai đoạn 2026-2030, quy mô GDP đầu người hướng tới mốc 8.500 USD vào năm 2030. Theo quy luật ở các thị trường mới nổi ([như Trung Quốc giai đoạn 2005-2015)]

(Exploring the Chinese Gem and Jewelry Industry | Gems & Gemology), khi thu nhập khả dụng tăng, chi tiêu cho hàng xa xỉ/trang sức sẽ tăng theo cấp số nhân.

- Tầng lớp trung lưu bùng nổ: Dự kiến đạt tỷ lệ 50% dân số vào năm 2030 (theo số liệu nghiên cứu của World Data Lab và Bộ Công Thương). Đồng thời, tỷ lệ đô thị hóa vượt mốc 50% tạo môi trường lý tưởng để PNJ mở rộng mạng lưới cửa hàng.

- Yếu tố văn hóa: Người Việt có tâm lý coi vàng là tài sản an toàn để tích trữ lâu đời, đưa Việt Nam vào nhóm các quốc gia tiêu thụ vàng lớn nhất Châu Á với mức bình quân 55 tấn/năm.

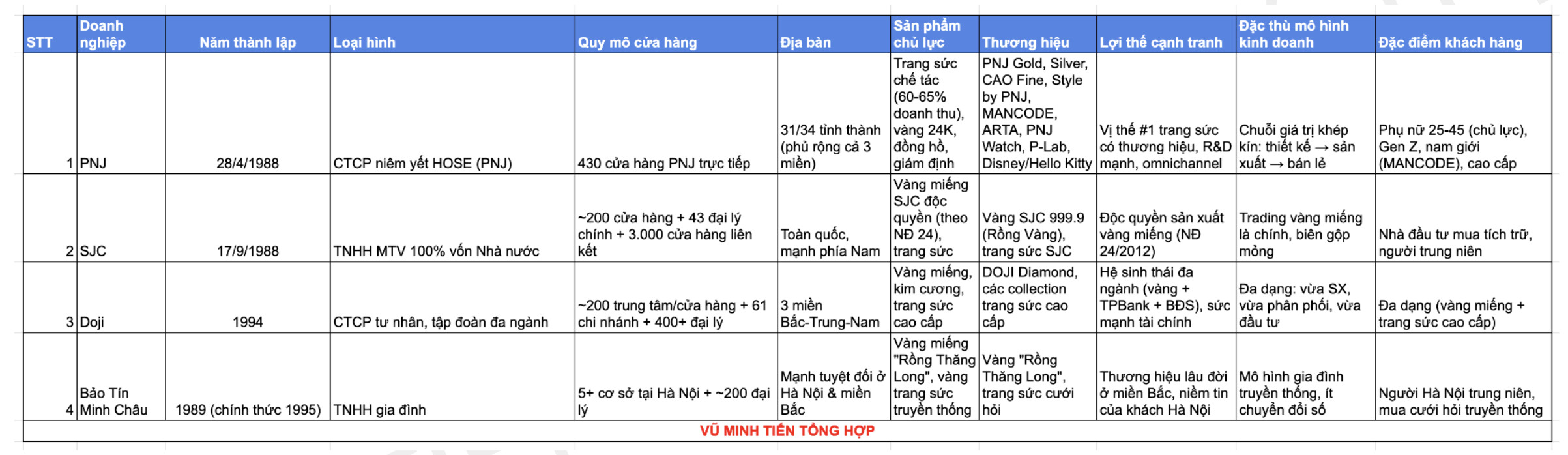

4. BẢN ĐỒ CẠNH TRANH & RÀO CẢN NGÀNH CỰC CAO

Thị trường trang sức Việt Nam ước tính đạt 3-4 tỷ USD/năm, cơ cấu chia làm hai mảng rõ rệt:

- Vàng miếng (60-65% giá trị): Mục đích đầu tư/tích trữ, biên lợi nhuận gộp cực mỏng (chỉ 1-2%).

- Trang sức chế tác (35-40% giá trị): Mục đích tiêu dùng/thời trang, biên lợi nhuận gộp dày (từ 17-22%).

Vị thế độc tôn của PNJ:

- Cả nước có khoảng 10.000 cửa hàng kinh doanh vàng bạc, trong đó các tiệm vàng truyền thống nhỏ lẻ vẫn chiếm 40% thị phần. Các doanh nghiệp lớn (PNJ, Doji, SJC) chiếm 60% còn lại, nhưng riêng PNJ dẫn đầu và chiếm tới 55% thị phần trong phân khúc trang sức có thương hiệu. Xu hướng chuyển dịch tiêu dùng từ tiệm truyền thống sang chuỗi thương hiệu của giới trẻ đang trực tiếp nuôi dưỡng đà tăng trưởng của PNJ.

-

Rào cản gia nhập ngành rất lớn: Yêu cầu vốn lưu động khổng lồ để duy trì hàng tồn kho giá trị cao; kiểm soát pháp lý nghiêm ngặt về tuổi vàng và nguồn gốc; và đặc biệt là tay nghề kim hoàn. PNJ hiện sở hữu đội ngũ 1.000 thợ kim hoàn lành nghề, chiếm tới 70% tổng số nghệ nhân cấp quốc gia của Việt Nam.

5. SỨC KHỎE TÀI CHÍNH & BƯỚC DỊCH CHUYỂN CHIẾN LƯỢC HIỆU QUẢ

Mâu thuẫn tích cực: Tại sao Doanh thu thuần của PNJ có xu hướng đi ngang và chững lại quanh mức 34.000 - 35.000 tỷ đồng (giai đoạn 2022-2025), nhưng LNST vẫn tăng trưởng đều đặn với CAGR đạt 21%/năm trong 5 năm qua?

Câu trả lời nằm ở chiến lược tối ưu hóa cấu trúc:

- Dịch chuyển cơ cấu doanh thu: Chủ động giảm tỷ trọng mảng vàng miếng/vàng 24k (doanh thu lớn nhưng biên lợi nhuận cực mỏng 1-3%), tập trung dồn lực vào mảng trang sức bán lẻ có biên gộp cao (20-24%) với các thiết kế tinh xảo, tối ưu giá trị thương hiệu.

- Tối ưu hóa chi phí: Áp dụng số hóa, công nghệ quản lý chuỗi để tiết giảm chi phí vận hành, giúp số lãi thực thu về trên mỗi sản phẩm cao hơn.

- Finetune mạng lưới: Sẵn sàng đóng cửa các điểm bán hoạt động yếu kém để dồn lực nâng cấp, mở mới các cửa hàng diện tích lớn theo mô hình Flagship/Next tại các vị trí đắc địa nhằm tăng trải nghiệm khách hàng.

- Mạng lưới rộng khắp: Tính đến hết Q1/2026, mạng lưới PNJ đã đạt 430 cửa hàng phủ khắp 31/34 tỉnh thành (Trong đó trọng điểm là TP.HCM với >100 cửa hàng và Hà Nội khoảng 60-70 cửa hàng).

6. CHẤT LƯỢNG CỔ ĐÔNG & ĐÁNH GIÁ ĐẦU TƯ

- Cơ cấu cô đặc và uy tín: Khối ngoại nắm giữ 48.68% (thường xuyên trong tình trạng kín room ngoại), khối nội nắm 51.32%.

- Quỹ lớn đồng hành: Hai tổ chức lớn đồng hành lâu năm là nhóm quỹ Dragon Capital (9.79%) và T. Rowe Price Associates, Inc. (5.95%). Việc có nhiều quỹ ngoại đầu tư và không bị phụ thuộc vào một quỹ duy nhất giúp quản trị doanh nghiệp cực kỳ minh bạch, khách quan.

7. KQKD TĂNG TRƯỞNG BỀN VỮNG, CỔ TỨC ỔN ĐỊNH

- Doanh thu thuần tăng trưởng kép 15%/năm trong 5 năm qua. Tuy nhiên nếu nhìn về con số cụ thể, thì doanh thu đã có sự chững lại quanh ở mức 34,000-35,000 tỷ từ giai đoạn 2022-2025.

- Về mặt tích cực, thì LNST thuộc cổ đông công ty mẹ vẫn tăng trưởng đều qua các năm. CAGR 21%/năm trong 5 năm qua.

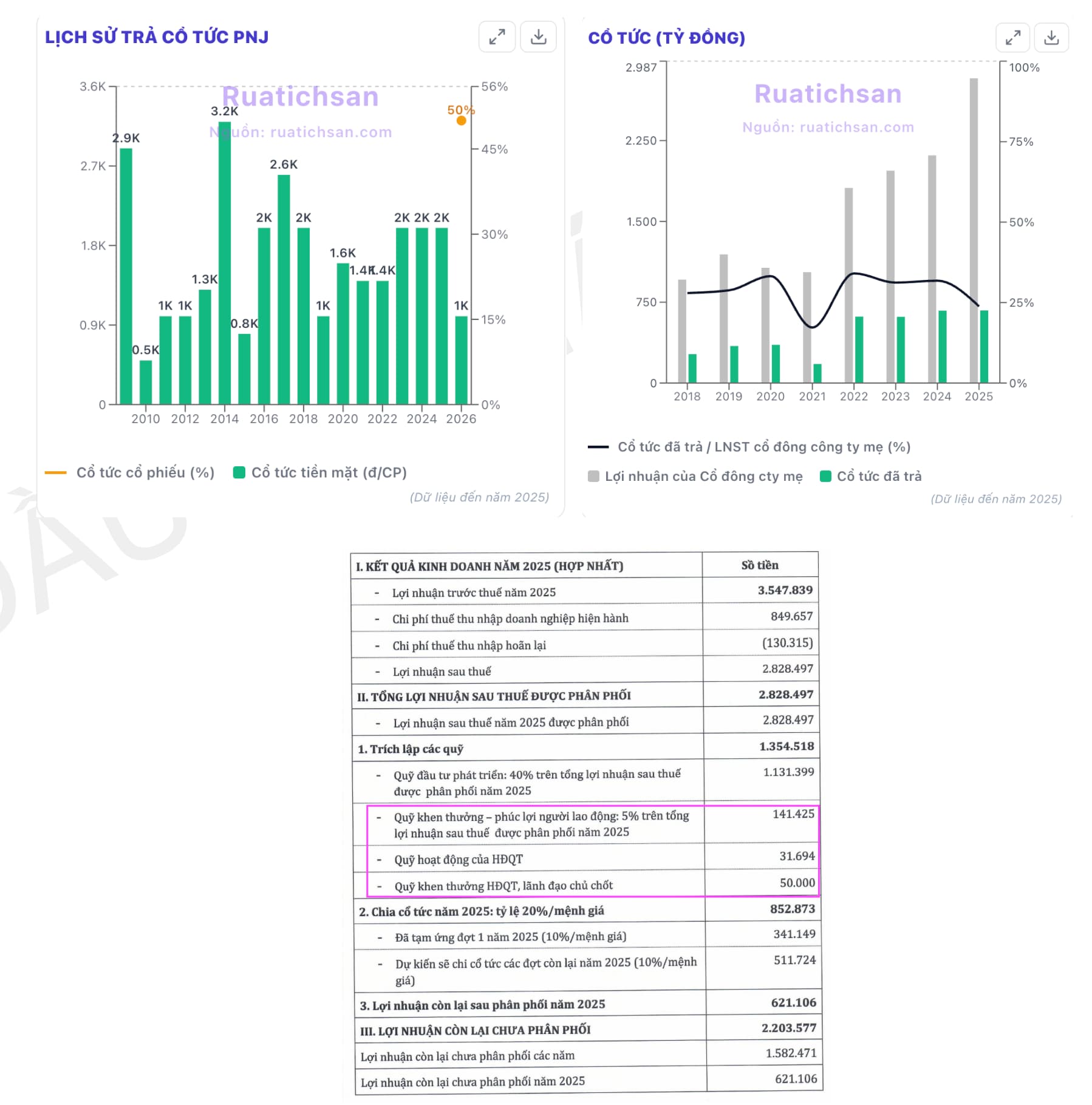

- PNJ có lịch sử trả cổ tức đều đặn từ 2010 đến nay, từ 2023 đến nay thì PNJ đã duy trì trả cổ tức 2,000đ/cổ phiếu.

- Kế hoạch phân phối lợi nhuận 2026 vẫn mục tiêu trả cổ tức 2,000đ mặc dù phát hành thêm cổ phiếu từ VCSH với tỷ lệ 2:1 đầu năm 2026, cho thấy PNJ vẫn có thể tăng trưởng và đảm bảo hài hòa lợi ích cổ đông.

- PNJ sẽ thường trích PLKT 5% LNST, cộng với việc thưởng HĐQT, lãnh đạo chủ chốt, thưởng vượt kế hoạch, tổng tất cả sẽ khoảng 6.5-7% LNST.

- Thưởng ESOP hằng năm sẽ khoảng 0,9-2% trên tổng số lượng cổ phiếu lưu hành.

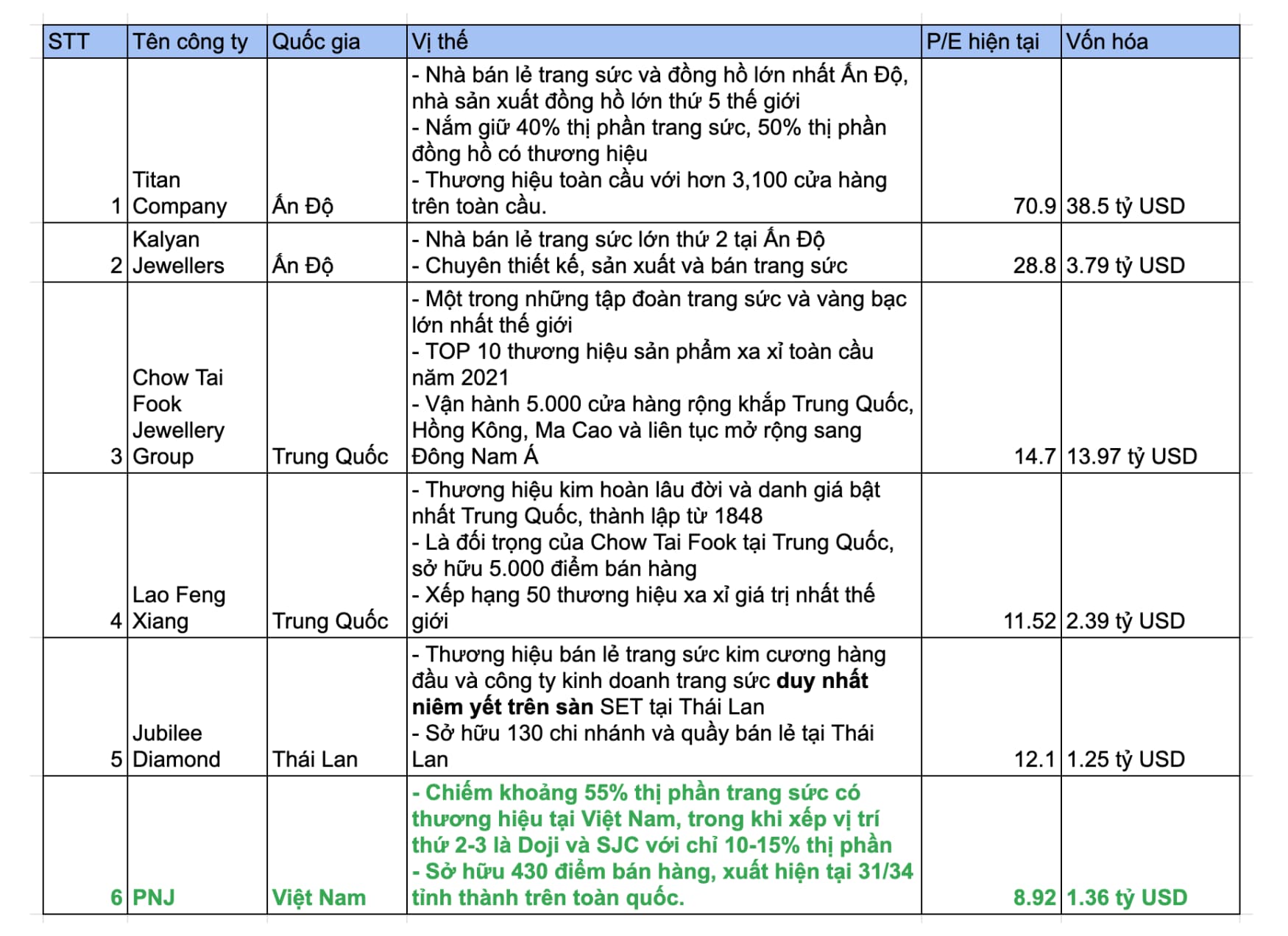

8. SO SÁNH VỚI CÁC DOANH NGHIỆP TRANG SỨC TRONG KHU VỰC

- Rùa có liệt kê ra một vài ông lớn về ngành trang sức trong khu vực Đông Nam Á và Châu Á, để cho các bác dễ hình dung. Thì các bác sẽ thấy PNJ đang được định giá rẻ như thế nào

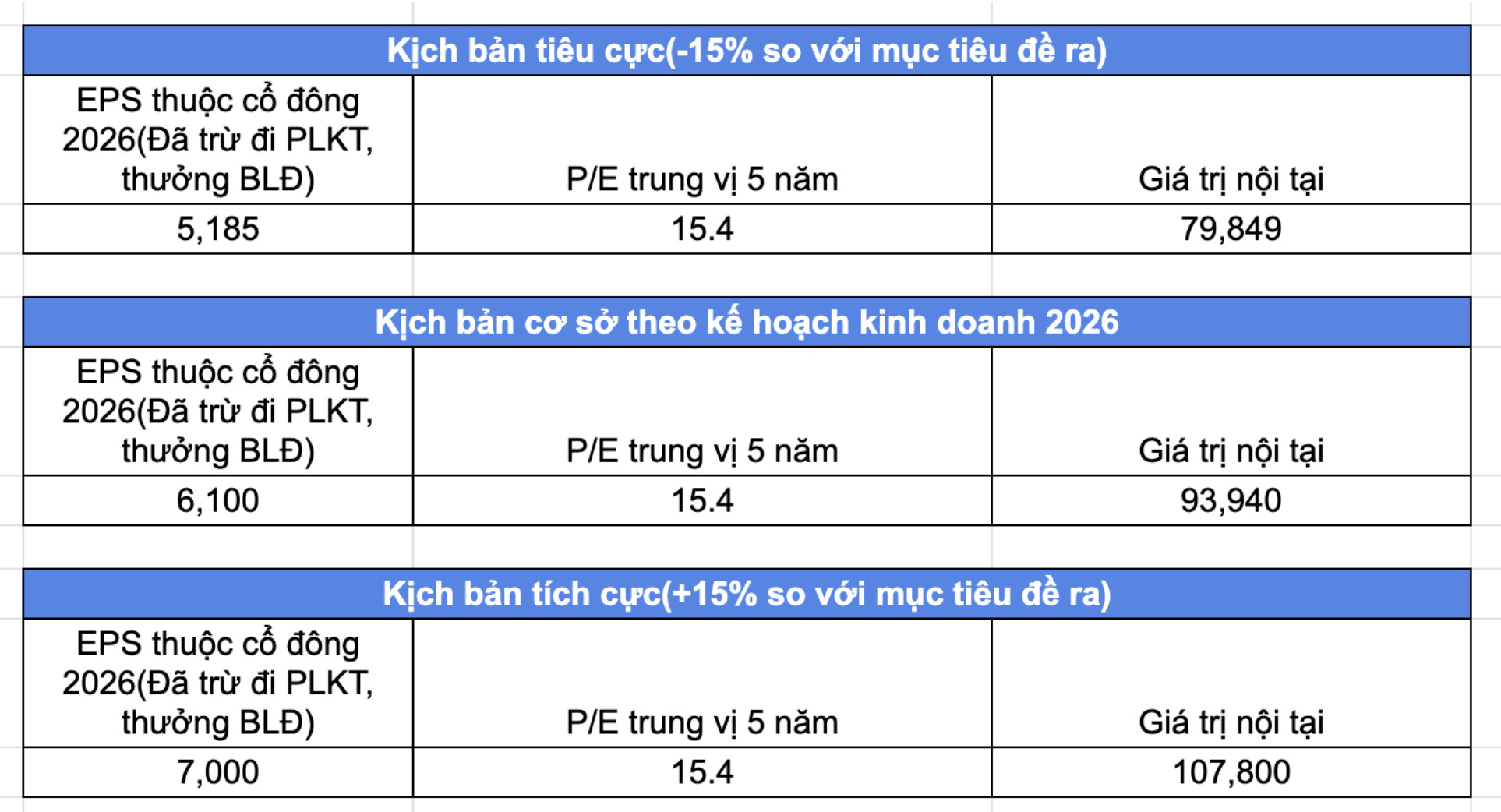

9. ĐỊNH GIÁ PNJ XỨNG ĐÁNG ĐƯỢC BAO NHIÊU

- EPS forward thuộc cổ đông 2026: 6.100đ

- P/E trung vị trung vị 5 năm qua ở mức 15.4 lần, PNJ xứng đáng 94,000đ/cổ phiếu.

- P/B trung vị 5 năm qua ở mức 3 lần,BVPS hết 2026 khoảng 32,000đ, PNJ xứng đáng 96,000đ/cổ phiếu.

- Với thị phần số 1 ngành hàng trang sức có thương hiệu, cơ cấu tài chính lành mạnh, cổ tức ổn định, KQKD tăng trưởng qua các năm, PNJ hoàn toàn xứng đáng định giá ở mức trung vị 5 năm qua, tương ứng với định giá khoảng 95,000đ/cổ phiếu, upside 41%(Giá 67.300đ tại ngày 17/05/2026).

- Định giá PE hiện tại là 9.49 lần, thấp hơn trung vị 10 năm qua 42%. PB hiện tại là 2.39 lần, thấp hơn trung vị 10 năm qua 31%.

KẾT LUẬN - GÓC NHÌN ĐẦU TƯ:

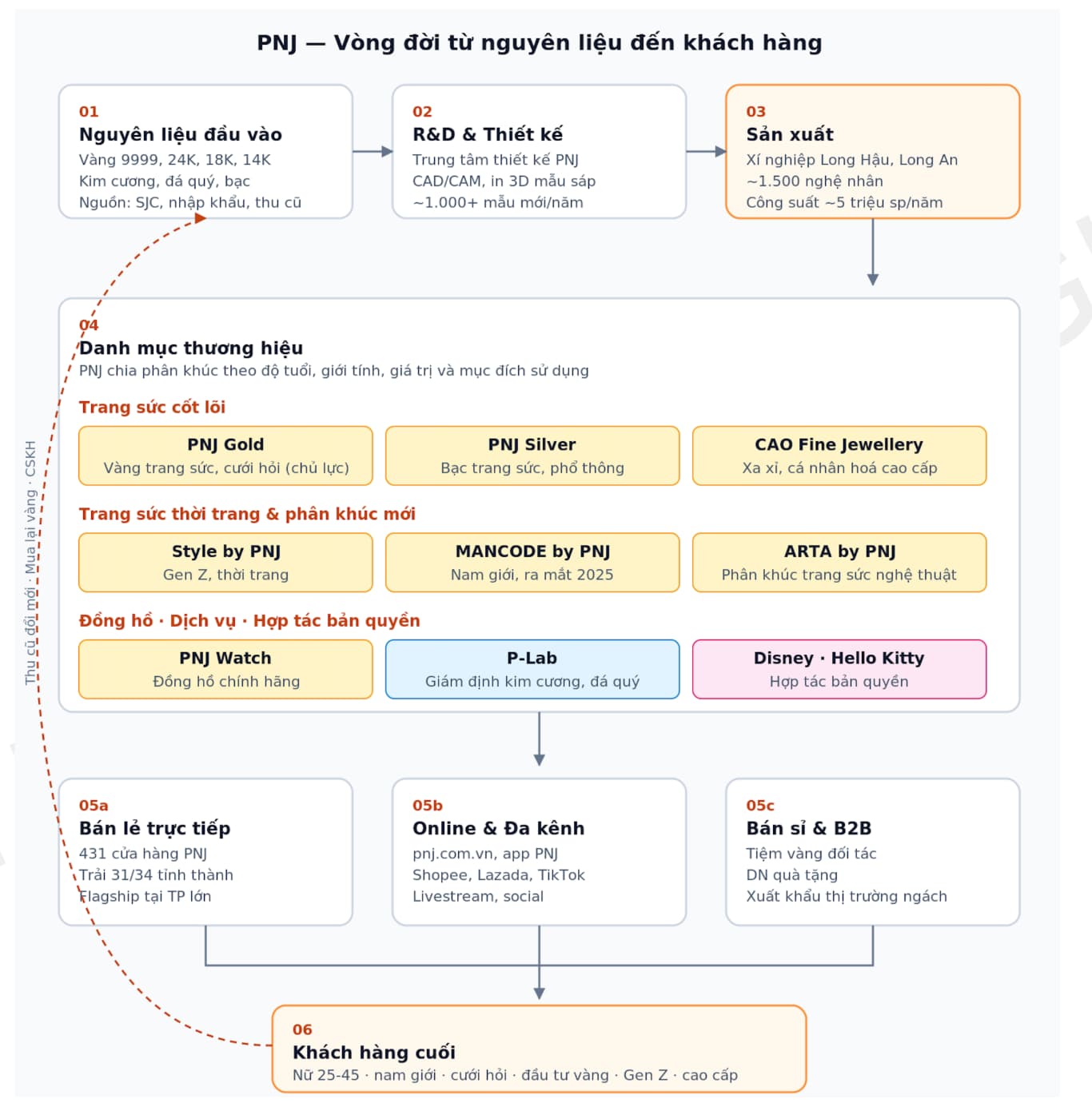

PNJ là doanh nghiệp duy nhất tại Việt Nam sở hữu chuỗi giá trị khép kín từ R&D sản xuất (công suất lên đến 5 triệu sản phẩm/năm) cho đến hệ thống bán lẻ.

Với mức P/E forward 2026 chỉ ở mức 10.98 lần cho một doanh nghiệp đầu ngành bán lẻ có tốc độ tăng trưởng LNST bền vững ~20%/năm, đây là vùng định giá vô cùng hấp dẫn và an toàn cho mục tiêu đầu tư giá trị. Đặc biệt khi nút thắt lớn nhất về nguồn cung vàng nguyên liệu đã chính thức được cởi trói nhờ Nghị định 232/2025/NĐ-CP.

Các bác đánh giá thế nào về triển vọng của PNJ trong chu kỳ tiêu dùng và chính sách mới này? Cùng thảo luận bên dưới nhé!