1h sáng nay sẽ có tin về lãi suất Fed, bà con trên thế giới đang bet là cut 0.25 hay 0.5

tỉ lệ bet ở hiện tại vẫn là 50-50

1h sáng nay sẽ có tin về lãi suất Fed, bà con trên thế giới đang bet là cut 0.25 hay 0.5

tỉ lệ bet ở hiện tại vẫn là 50-50

Fed cut rate 0.5%

Vậy thì Vấn đề về vĩ mô cần lưu ý trong thời gian tới nó chỉ liên quan đến 3 cấu phần

Về kinh tế thực VN

Nếu Mỹ nó rơi vào TH1 suy thoái trong thời gian tới thì VN chắc chắn bị ảnh hưởng => vậy thì market sideway như cả năm nay là còn may

Nếu Mỹ nó ổn thì kinh tế VN sẽ có các cấu phần thúc đẩy GDP chính từ đây đến cuối năm từ đầu tư công ( cái này 9 tháng vừa rồi giải ngân lẹt đẹt), từ khôi phục sản xuất, dòng vốn FDI và cả bất động sản…

Cái mà tui kì vọng nhiều nhất là FDI nhưng hiện tại check data trong ngắn hạn thì thấy vốn vào lại thị trường châu á, nhưng VN thì có chưa chịu vào ( có thể cái này chỉ bị tác động trong ngắn hạn vì lí do tỉ giá giữa các nước giảm so với usd là khác nhau ). Trong dài hạn có thể kì vọng ở sự ổn định vĩ mô, và cả chính sách tiền tệ ở VN sẽ thu hút được FDI và FII. Cái này cũng phải theo dõi data mỗi tháng để còn có số liệu confirm.

VNI theo kĩ thuật đã share

VNI hiện tại có thể cây nến hôm nay là cây FTD thứ 2

giá có thể như view đạt lên mốc 1320-1330

Hôm trước đi hội thảo nghe một chị khách mời bảo rằng năm nay lợi nhuận Vnindex tăng khoảng 20% (hoặc hơn gì đó mình không nhớ rõ).

Con số này nếu nói ở thời điểm đầu năm có lẽ sẽ phù hợp hơn. Hiện tại, hết quý 2 tăng trưởng lợi nhuận của Vnindex khoản 13%. 20% cho cả năm sẽ tương đương với khoảng 27% cho 2 quý cuối năm, tức mức tăng trưởng gấp đôi so với đầu năm => tính ra kèo này quá khó

Chart; tăng trưởng lợi nhuận của Vnindex trong 2024, dữ liệu được tính từ lợi nhuận dự phóng của 77% vốn hoá các doanh nghiệp trên sàn.

Vàng: Được xem là tài sản trú ẩn an toàn (safe haven) trong các thời kỳ bất ổn kinh tế. Khi nền kinh tế gặp khó khăn hoặc có nguy cơ suy thoái, giá vàng thường tăng do nhà đầu tư tìm đến tài sản an toàn.

Chỉ số PMI Service của Mỹ tháng 9 cao nhất kể từ đầu năm 2023 nhờ sự phục hồi mạnh của chỉ số Hoạt động (Business activity) và Đơn hàng mới (New orders). Employment giảm nhẹ 1 chút, nhưng không phải là vấn đề nghiêm trọng.

Lạm phát CPI tháng 9 giảm xuống còn 2,4%, cao hơn mức dự báo 2,3%.

Lạm phát CPI lõi tăng lên 3,3%, cao hơn mức dự báo 3,2%.

Đây là lần đầu tiên kể từ tháng 3 năm 2023, lạm phát CPI lõi chính thức quay trở lại xu hướng tăng.

Trung Quốc tiến hành kích thích kinh tế:

• Cắt giảm tỷ lệ dự trữ bắt buộc, giải phóng khoảng 1 nghìn tỷ nhân dân tệ

• Giảm lãi suất chủ chốt

• Hạ lãi suất thế chấp

• Phát hành 1 nghìn tỷ nhân dân tệ trái phiếu chính phủ đặc biệt

• Đầu tư 100 tỷ nhân dân tệ từ chính phủ

• Trợ cấp cho các gia đình có con

chi phí nhà ở và năng lượng là 2 thứ ta cần quan tâm đôi chút nó là điều mà có thể làm ảnh hưởng phần nào đến tình hình kinh tế

Thị trường chứng khoán toàn cầu tháng 9/2024: S&P 500 tăng 2.02%, Stoxx 50 tăng 0.86%, Nikkei 225 giảm 1.88%, Kospi giảm 3.03%, VN-Index tăng 0.32% còn Shanghai Composite tăng mạnh nhất với 17.39%. Chúng tôi cập nhật những lưu ý mới như sau:

Các dữ liệu về việc làm cho thấy kinh tế Mỹ duy trì đà tăng trưởng và rủi ro suy thoái chưa rõ nét. Việc FED mạnh tay hạ lãi suất 0.5% mang lại bất ngờ tích cực cho các NHTW toàn cầu cũng như doanh nghiệp và người tiêu dùng Mỹ. Các loại lãi suất thực như cho vay mua nhà, lợi tức trái phiếu nhóm doanh nghiệp có rủi ro cao đều hạ, được kỳ vọng sẽ hỗ trợ các hoạt động kinh tế và thị trường việc làm. Mặc dù vậy, Chủ tịch FED tuyên bố chưa nới lỏng tiền tệ mạnh mẽ mà chỉ điều chỉnh lãi suất về mức trung tính. Dù hạ lãi suất, bảng cân đối tài sản của FED tiếp vẫn tục thu hẹp. Thị trường đã kỳ vọng FED giảm sẽ tiếp 0.5% lãi suất vào tháng 11, đồng USD cũng như lãi suất trái phiếu CP Mỹ đã phản ánh trước kỳ vọng nới lỏng và vì vậy không còn nhiều dư địa giảm trong một vài tháng tới.

Thị trường chứng khoán Mỹ tháng này lên đỉnh mới nhờ ba lực đẩy: 1) FED giảm mạnh lãi suất giúp nhóm doanh nghiệp vừa và nhỏ bớt áp lực thanh khoản; 2) Lượng mua lại cổ phiếu quỹ của các doanh nghiệp công nghệ Mỹ vẫn rất cao; và 3) Nhờ lãi suất hạ, đự kiến lợi nhuận của nhóm doanh nghiệp ngoài công nghệ có thể hồi phục tốt trong 2025. Việc hạ lãi suất của FED và USD Index giảm mạnh cũng khiến dòng tiền chuộng rủi ro chảy mạnh vào các thị trường mới nổi trong tháng 9, trong đó có Việt Nam.

Trung Quốc là tâm điểm của thế giới trong tuần cuối tháng 9 khi đưa ra những biện pháp kích thích mạnh, được ví như khoảnh khắc “Whatever it takes” của châu Âu 2012. Những biện pháp này cần thời gian để thẩm thấu vào kinh tế thực, nhưng thị trường tài chính đã phản ánh ngay khi các chỉ số chứng khoán của Trung Quốc và Hồng Kông đều tăng trên 25%. Việc này đồng thời tạo áp lực ngắn hạn hút tiền khỏi một số thị trường khác như Ấn Độ, Nhật Bản, Indonesia… để dồn qua TTCK Trung Quốc.

Giá một số commodities như dầu, than, thép,… cũng đang phục hồi trở lại khi trước đó đã giảm mạnh phản ánh nhu cầu suy yếu. Điều này giảm rủi ro Trung Quốc bán phá giá hàng hóa ra toàn cầu, nhưng cũng làm chậm đà giảm của lạm phát. Cuộc xung đột Isarel – Iran leo thang đang tác động tới thế giới thông qua bất ổn giá dầu. Trước cuộc xung đột này, cung dầu mỏ trên thế giới cũng đã dư thừa và lượng short oil ở cao nhất của lịch sử tính đến cuối tháng 09/2024. Do vậy, giá dầu trong ngắn hạn sẽ duy trì ở mức cao. Thị trường chứng khoán cũng điều chỉnh lại kỳ vọng tốc độ hạ lãi suất của FED.

Chúng tôi cho rằng, chỉ số điều kiện tài chính hiện đang ở mức nới lỏng nhất của hai năm qua chưa phải do việc bơm tiền của các NHTW. Bảng cân đối của các NHTW phần lớn đều tiếp tục giảm (FED, ECB) hoặc đi ngang (BoJ). Thanh khoản của thị trường tài chính chủ yếu đến từ vòng quay tiền tăng mạnh nhờ nhóm doanh nghiệp lớn mua lại cổ phiếu và sự lạc quan khiến dòng tiền đầu tư/đầu cơ được bung ra đón đầu chu kỳ nới lỏng tiền tệ. Những sự lạc quan này có thể đã tới mức cực đại và đang đi trước xa hơn thực tế chính sách, phản ánh vào mức định giá cao của TTCK Mỹ và tiềm ẩn rủi ro điều chỉnh khi cuộc bầu cử tới gần.

Đối với thị trường Việt Nam, chúng tôi có một số điểm lưu ý:

Nền kinh tế Việt Nam vẫn tiếp tục hồi phục tốt với các chỉ tiêu như GDP quý 3 tăng mạnh 7.4%, FDI, xuất nhập khẩu tiếp tục đà tăng trưởng tích cực. Tuy chi tiêu tiêu dùng, đầu tư công và đơn hàng xuất khẩu theo PMI có dấu hiệu chậm lại, kinh tế Việt Nam nhiều khả năng sẽ đạt kế hoạch cả năm ở các chỉ tiêu chính như tăng trưởng GDP, lạm phát và ổn định tỷ giá.

FED cắt 0.5% lãi suất đã giảm bớt sức ép cho SBV, giúp VNĐ lên giá và lãi suất huy động ngân hàng bớt áp lực tăng. Tuy vậy, tỷ giá USD/VND vẫn còn cách rất xa mức SBV có thể mua ròng USD. Lãi suất liên ngân hàng vẫn neo cao ở vùng 4% cũng cho thấy thanh khoản hệ thống chưa có nhiều cải thiện.

Tín dụng toàn hệ thống tới cuối tháng 9 đạt 9% trong khi huy động chỉ đạt gần 5% cho thấy hệ thống NH vẫn đang gặp vấn đề với khả năng huy động vốn để đáp ứng nhu cầu tăng trưởng tín dụng. Sự nóng lên gần đây của thị trường BĐS có thể khiến cầu tín dụng và áp lực thanh khoản tăng lên vào cuối năm. Nhìn chung, chúng tôi cũng không lạc quan về triển vọng lợi nhuận hệ thống ngân hàng trong 12-24 tháng tới. Những ngân hàng đang ưu tiên tăng trưởng tín dụng và quá tập trung vào các khu vực BĐS có thể sẽ phải đánh đổi với sự suy giảm của thanh khoản, NIM và gia tăng nợ xấu trong tương lai.

Dưới tác động của đợt giảm lãi suất mạnh từ FED và gói kích thích kinh tế lớn của Trung Quốc, TTCK Việt Nam tháng 9 đã có những chuyển biến tích cực khi NĐT nước ngoài quay lại mua ròng, đồng thời kích hoạt dòng tiền nội hứng khởi tham gia khiến thanh khoản tăng mạnh vào cuối tháng. Tuy vậy, diễn biến này có thể sẽ không kéo dài bởi những yếu tố chưa thuận lợi vẫn hiện hữu.

Chúng tôi tiếp tục quan sát thấy việc BĐS thực nóng lên đang là tâm điểm hút dòng tiền nội. Thanh khoản của TTCK bởi vậy khó cải thiện nếu thiếu dòng tiền ngoại mua ròng mạnh. Trong chu kỳ 2010 – 2011, thị trường bất động sản phía Bắc xảy ra sốt nóng cũng đồng thời với giai đoạn thanh khoản của TTCK cạn kiệt và lãi suất ngân hàng nhích tăng. USD index tăng lại gần đây cũng đang khiến dòng tiền nóng đảo chiều quay lại bán ròng các thị trường trong khu vực ngoại trừ Trung Quốc.

TTCK không kéo dài sự tích cực với thông tin vĩ mô tốt trong tháng 9 phần nào thể hiện sự khó khăn trong việc thu hút dòng tiền mới trong bối cảnh khan hiếm các cơ hội hấp dẫn.

Chứng khoán Trung Quốc, dư nợ margin toàn thị trường tăng 14% chỉ trong 1 tuần. Và ở Việt Nam, con số đó trong 1 quý được xem là RẤT cao. Xét về mức độ cờ bạc, có lẽ chúng ta còn thua anh bạn Tàu 1 bậc.

Vnindex 31/12 Phiên cuối cùng của năm 2024

Nói về các tin tức vĩ mô ảnh hưởng trong năm, có thể kể đến việc áp lực lạm phát đã giảm, tỉ giá thì diễn biến bất thường khi tăng tạo đỉnh vào đầu năm giảm trước khi FED cắt lãi suất lần đầu và hiện tại sau 3 lần giảm lãi suất thì tỉ giá đang có hiện tượng phá đỉnh cũ đầu năm ( lưu ý rằng mục tiêu điều hành tỉ giá VN là giữ tỉ giá ở mức ổn định hoặc chỉ tăng ở mức có kiểm soát ) vì vậy trong 2025 khả năng cao sẽ có nhiều sự can thiệp tỉ giá đến từ SBV. Năm 2024 cũng là năm diễn ra cuộc bầu cử Mỹ, khi Trump lên các chính sách của nhiệm kì cũ hầu như sẽ không còn áp dụng, điều này cũng gián tiếp ảnh hưởng đến đường lối, chính sách của VN, đòi hỏi VN cũng cần phải thích nghi với sự thay đổi này nếu không muốn ăn gậy từ chính quyền mới. Có lẽ đây là yếu tố bất định và khó dữ đoán nhất trong 2025 và cũng chính vì thế giới nhà đầu tư trong 2024 không mặn mà trong việc đổ tiền vào thị trường, điều này được hiện rõ trong việc thanh giảm có chiều hướng giảm dần trong cả năm.

Trong năm dòng vốn đầu tư nước ngoài ( trừ FDI tăng nhẹ ) đều cho thấy tín hiệu có chiều hướng rút ròng, đích đến của các dòng vốn này đa phần đều chảy về Mỹ, dẫn đến việc các chỉ số DJ, S$P500, NAS đều co xu hướng vượt đỉnh. Thế nên mấy ông đừng có nhìn DJ mà so với Vnindex vì chỉ 1 điều này thôi đã cho thấy tương quan về dòng tiền nó cũng đã khác nhau rồi.

Xét về Chart

Nhìn vào chart Week của Vnindex ta có thể thấy được cả năm 2024 Vnindex có chiều hướng sideway trong 1 biên giá hẹp, nếu tính trung bình thì biên giá này trải dài từ 1180-1290, tương đương 110đ, thanh khoản suy kiệt dần.

Cơ hội trong năm của vnindex đa phần đến từ các nhóm ngành và doanh nghiệp riêng lẻ, cụ thể hơn là sóng ngành bank và công nghệ thông tin. Phần đông đa số các ngành còn lại đều có chiều hướng tăng giảm xen kẻ và không có xu hướng rõ ràng. Chính vì thế việc đa phần các nhà đầu tư khó có thể kiếm được lợi nhuận tốt trong năm cũng là điều dễ hiểu. Với Ad, Ad xem 2024 là năm bản lề để xây dựng 1 nền giá cho những năm tiếp theo nó cũng như giai đoạn chuyển đổi 2014-2015 và sau đó là sự bứt tốc ở 2016.

2025 câu chuyện về kinh tế vĩ mô cần quan tâm vẫn là áp lực tỉ giá, giải tốt bài toán về tỉ giá thì sẽ tạo động lực tốt cho việc tăng trưởng GDP

Câu chuyện tiếp theo cần quan tâm là cạnh tranh địa chính trị, kinh tế giữa 2 ông Mỹ và Trung. Trong nguy thì sẽ có cơ và nếu Vn tận dụng tốt cái cơ hội này như ở giai đoạn 2018 thì việc VN thoát khỏi bẫy thu nhập trung bình trong thập kỉ tới là điều khả thi

Về Chart: Tui view sang 2025 trở đi khi các chính sách kinh tế vĩ mô rõ ràng hơn thì dòng tiền sẽ dần trở lại với thị trường từ đó dẫn dắt thị trường thoát khỏi cái biên màu vàng ở trên.

Chúc Ae đầu tư hiệu quả hơn vào năm 2025 nhé !

Akai Trader

Trao Giá Trị - Tạo Đồng Hành

Kinh Tế Việt Nam: Cường quốc sản xuất mới của Châu Á?

Việt Nam đã dần trở thành một trong những trung tâm sản xuất của châu Á. Chúng ta hiện là nơi đặt trụ sở của các nhà đầu tư nước ngoài lớn nhất thế giới, sản xuất và xuất khẩu các thương hiệu và sản phẩm từ Samsung, LG, Intel, Toyota, Sumitomo Electric và một danh sách dài các doanh nghiệp lớn khác. Tất cả những điều này đã giúp đưa Việt Nam trở thành một trung tâm sản xuất định hướng xuất khẩu như ngày nay.

Năm 2022, Việt Nam xuất khẩu hơn 399 tỷ đô la Mỹ, đưa chúng ta này trở thành quốc gia lớn thứ 19 trên toàn cầu xếp theo xuất khẩu. Đó là một mức tăng trưởng đáng kinh ngạc vì năm 2010, Việt Nam chỉ xuất khẩu không quá 72 tỷ USD hàng hóa.

Vậy quá trình trở thành trung tâm sản xuất đối với nền kinh tế Việt Nam diễn ra như thế nào?

Tăng trưởng trong lĩnh vực sản xuất của Việt Nam bắt nguồn từ thời kỳ đổi mới năm 1986. Những cải cách này đã chuyển Việt Nam từ nền kinh tế kế hoạch hóa tập trung sang nền kinh tế thị trường, giải quyết cuộc khủng hoảng kinh tế xã hội nghiêm trọng mà đất nước phải đối mặt sau chiến tranh. Các chính sách quan trọng bao gồm giảm trợ cấp, thúc đẩy xuất khẩu và mở rộng quyền tự chủ công nghiệp, thúc đẩy chung sự ổn định và tăng trưởng kinh tế.

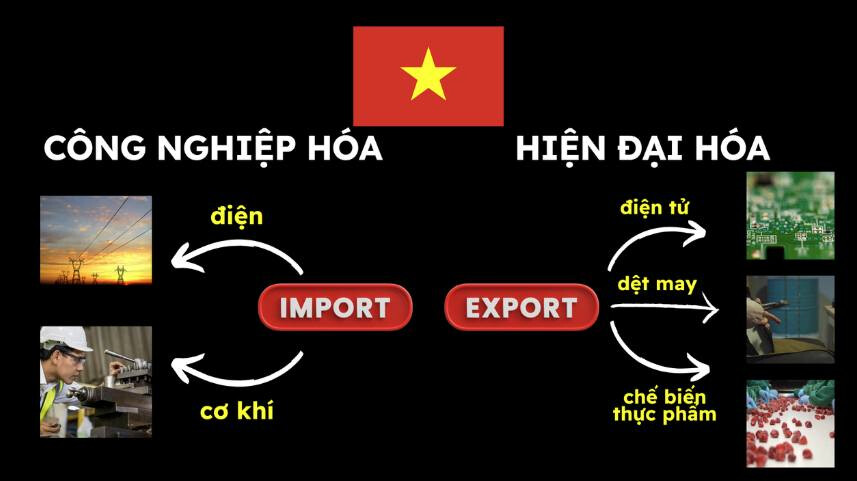

Từ giữa những năm 1980 trở đi, Việt Nam áp dụng chiến lược kết hợp công nghiệp hóa với hiện đại hóa. Sự thay đổi này dẫn đến tăng trưởng công nghiệp đáng kể, tập trung vào cả các ngành có thể thay thế nhập khẩu như điện và cơ khí, cũng như các ngành định hướng xuất khẩu như điện tử, dệt may và chế biến thực phẩm.

Những năm 1990 chứng kiến Việt Nam thu được nhiều lợi ích từ cải cách kinh tế. Chúng ta đã trải qua sự gia tăng đầu tư trực tiếp nước ngoài (FDI), vốn đóng một vai trò quan trọng trong sự phát triển của lĩnh vực sản xuất. Các ngành công nghiệp chủ chốt như dệt may, điện tử, da giày bắt đầu phát triển mạnh mẽ. Chính phủ Việt Nam cũng tích cực khuyến khích đầu tư nước ngoài thông qua các chính sách và ưu đãi thuận lợi, tạo ra các khu công nghiệp, khu chế xuất để thu hút các tập đoàn đa quốc gia.

Một phần quan trọng trong sự phát triển sản xuất của Việt Nam là điện tử. Vào những năm 1990, như một phần của xu hướng toàn cầu hóa, nhiều công ty đã tìm cách chuyển cơ sở sản xuất của họ sang các nước có chi phí sản xuất thấp hơn. Việt Nam, với chi phí lao động thấp và môi trường đầu tư thuận lợi, nổi lên như một điểm đến hấp dẫn. Các công ty điện tử Nhật Bản là một trong những công ty đầu tiên đầu tư vào Việt Nam, trong đó Sony thành lập nhà máy gần Thành phố Hồ Chí Minh (TPHCM) vào năm 1994. Đây là một cột mốc quan trọng, đánh dấu sự khởi đầu một kỷ nguyên mới cho ngành điện tử Việt Nam.

Ngành công nghiệp điện tử Việt Nam tập trung về mặt địa lý ở hai khu vực chính: các tỉnh phía Bắc như Bắc Ninh, Thái Nguyên và Hải Phòng và các tỉnh phía Nam bao gồm TP.HCM và Bình Dương. Trung tâm phía bắc bị chi phối bởi các nhà sản xuất điện thoại di động và linh kiện điện thoại, đặc biệt là các gã khổng lồ Hàn Quốc như Samsung và LG, cùng với các nhà cung cấp của họ. Trung tâm phía Nam tập trung nhiều hơn vào các sản phẩm và linh kiện điện tử.

Ngành này chủ yếu được thúc đẩy bởi các doanh nghiệp có vốn đầu tư nước ngoài (FDI). Mặc dù các doanh nghiệp FDI chỉ chiếm khoảng 1/3 tổng số doanh nghiệp điện tử nhưng lại chiếm tới 99% kim ngạch xuất khẩu của ngành. Chẳng hạn, Samsung Electronics Việt Nam là công ty lớn nhất, đóng góp tới 27,6% giá trị xuất khẩu quốc gia năm 2018. Sự thống trị này nhấn mạnh vai trò quan trọng của đầu tư nước ngoài trong ngành điện tử Việt Nam.

Đầu tư của Samsung vào Việt Nam có sự thay đổi đặc biệt. Công ty thành lập nhà máy đầu tiên tại Bắc Ninh vào năm 2008, sau đó là nhà máy thứ hai tại Thái Nguyên vào năm 2013. Các nhà máy này không chỉ thúc đẩy doanh thu xuất khẩu của Việt Nam mà còn tạo ra hàng nghìn việc làm, thúc đẩy phát triển kinh tế trong khu vực. Sự hiện diện của Samsung cũng đã thu hút hàng loạt nhà cung cấp và các ngành công nghiệp phụ trợ, góp phần vào sự tăng trưởng chung của ngành điện tử.

Quyết định của Intel thành lập nhà máy lắp ráp và thử nghiệm trị giá 1 tỷ USD tại Khu công nghệ cao Sài Gòn, Thành phố Hồ Chí Minh vào năm 2010 đã đánh dấu một cột mốc quan trọng khác. Nhà máy này là nhà máy lớn nhất thế giới của Intel và đóng vai trò quan trọng trong chuỗi cung ứng toàn cầu của công ty . Khoản đầu tư này đã giúp nâng cao vị thế của Việt Nam như một nước đóng vai trò quan trọng trong ngành công nghiệp điện tử toàn cầu và đã thúc đẩy đầu tư hơn nữa vào sản xuất công nghệ cao.

Khoản đầu tư của LG vào Hải Phòng cũng rất đáng kể, tập trung vào sản xuất thiết bị gia dụng, điện thoại di động và linh kiện ô tô. Hoạt động của công ty này đã đa dạng hóa hơn nữa cơ sở sản xuất điện tử của Việt Nam và giúp tạo ra một hệ sinh thái mạnh mẽ gồm các nhà cung cấp và ngành công nghiệp hỗ trợ.

Việc Việt Nam gia nhập Tổ chức Thương mại Thế giới ( WTO) vào năm 2007 là thời điểm then chốt giúp đất nước ta hội nhập sâu hơn vào chuỗi giá trị toàn cầu. Tư cách thành viên này giúp các nhà sản xuất Việt Nam tiếp cận nhiều hơn với thị trường quốc tế và khuôn khổ pháp lý mạnh mẽ hơn cho thương mại và đầu tư. Nó cũng đòi hỏi phải áp dụng các tiêu chuẩn và thông lệ quốc tế, nâng cao khả năng cạnh tranh của các doanh nghiệp Việt Nam.

Mặc dù ngành sản xuất điện tử rất quan trọng nhưng chúng ta không thể quên ngành dệt may vì ngành này cũng nổi lên như một trong những trụ cột của ngành sản xuất Việt Nam; đây là xu hướng được dẫn đầu bởi Nike và Adidas, gã khổng lồ giày dép của Mỹ và Đức.

Đến đầu những năm 2000, Việt Nam đã trở thành một trong những nước xuất khẩu hàng may mặc hàng đầu thế giới. Ngành công nghiệp này đã cung cấp hàng triệu việc làm, đặc biệt cho phụ nữ và đóng góp đáng kể vào doanh thu xuất khẩu của đất nước. Sự tăng trưởng này được hỗ trợ bởi lực lượng lao động có chi phí tương đối thấp và việc thiết lập chuỗi cung ứng hiệu quả.

Sau đó, chúng ta cũng chứng kiến sự gia tăng của các nhà sản xuất ô tô lớn như Toyota, Honda, Ford, Nissan và Kia tại Việt Nam. Điều này cũng đã thúc đẩy sự tăng trưởng của các nhà cung cấp phụ tùng thay thế. Việt Nam được xếp hạng trong số 4 nhà sản xuất ô tô lớn nhất Đông Nam Á, phục vụ nhu cầu trong nước và quốc tế. Các nhà đầu tư trong lĩnh vực này có thể tận dụng tầng lớp trung lưu ngày càng tăng và nhu cầu về phương tiện cá nhân ngày càng tăng. Dự báo chính thức dự đoán đến năm 2025 sẽ có khoảng 500.000 đến 550.000 xe được bán ra hàng năm. Ngoài ra, Việt Nam đã khai trương nhà máy sản xuất ô tô nội địa đầu tiên là Vinfast, được Tập đoàn Group chính thức khánh thành vào tháng 6/2019.

Những con số cho thấy thành quả của Việt Nam

Ngày nay, ngành sản xuất của Việt Nam không chỉ là một khu vực nhỏ người chơi. Nó là một thị trường lớn. Chỉ riêng năm 2020, lĩnh vực sản xuất đã chiếm hơn 58,2% tổng vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam. Điều này cho thấy ngành sản xuất ở Việt Nam hấp dẫn như thế nào. Năm 2021, lĩnh vực sản xuất đóng góp 25,1% vào GDP của Việt Nam, tăng đáng kể so với mức 13,7% vào năm 2015. Lĩnh vực này cũng chiếm 95,1% tổng khối lượng xuất khẩu vào năm 2020, tăng từ mức 81,8% vào năm 2011.

Ngành Dệt may và Giày dép bị chi phối bởi các công ty như Nike, Adidas và Puma. Họ tuyển dụng khoảng 63.000 người. Chỉ riêng Nike đã có hơn 200 nhà máy sản xuất tại Việt Nam và chiếm tới 50% tổng sản phẩm giày dép của thương hiệu này vào năm 2020. Adidas có khoảng 76 nhà máy và sản xuất 44% sản lượng tại nước ta. Trên toàn cầu, Việt Nam là nước xuất khẩu hàng may mặc lớn thứ sáu, chiếm 2,8% thị phần trên thị trường xuất khẩu quần áo trên toàn thế giới. Ngành này năm 2021 đã xuất khẩu hàng hóa trên 39 tỷ USD tới các thị trường lớn trong đó có Mỹ và Trung Quốc.

Mặt khác, ngành điện tử có giá trị xuất khẩu trên 96,9 tỷ USD trong năm 2019, tăng rất lớn so với năm 2015 khi mới xuất khẩu 47,3 tỷ USD. Việt Nam cũng là nước xuất khẩu sản phẩm điện thoại di động lớn thứ hai toàn cầu, với giá trị xuất khẩu 50 tỷ USD vào năm 2019. Tất nhiên, những sản phẩm này hầu hết bị thống trị bởi không ai khác ngoài Samsung.

Vậy nguyên nhân nào giúp nước ta phát triển sản xuất đến thế?

Theo một bài báo của Brookings, họ cho rằng có sáu cách để Việt Nam làm được điều này.

Đầu tiên là tăng cường tự do hóa thương mại. Việt Nam đã tích cực theo đuổi tự do hóa thương mại, ký kết 16 hiệp định thương mại tự do song phương và đa phương, trong đó có Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP). Các hiệp định này đã giảm thuế quan, thu hút đầu tư nước ngoài và thúc đẩy những cải cách cần thiết trong nước.

Thứ hai, Yếu tố then chốt dẫn đến thành công của Việt Nam là đầu tư vào giáo dục và phát triển kỹ năng. Đất nước này đã tập trung vào việc đảm bảo khả năng tiếp cận giáo dục tiểu học và duy trì các tiêu chuẩn cao. Trong Chương trình đánh giá sinh viên quốc tế (PISA) của OECD năm 2015, Việt Nam xếp thứ 8/72 quốc gia. Chúng ta đã ưu tiên cải cách giáo dục và đào tạo nghề để xây dựng lực lượng lao động có tay nghề cao, có khả năng hỗ trợ các ngành sản xuất tiên tiến.

Thứ ba, Việt Nam đã có những bước tiến đáng kể trong việc cải thiện môi trường kinh doanh, bằng chứng là được xếp hạng cao hơn trong chỉ số cạnh tranh của Diễn đàn Kinh tế Thế giới và xếp hạng về mức độ thuận lợi trong kinh doanh của Ngân hàng Thế giới. Giảm quan liêu, giảm thuế doanh nghiệp và đơn giản hóa các quy định kinh doanh có thể khiến một nước đang phát triển như Việt Nam trở nên hấp dẫn hơn đối với các nhà đầu tư.

Thứ tư, Đầu tư vào cơ sở hạ tầng, đặc biệt là sản xuất điện và giao thông vận tải, rất quan trọng đối với Việt Nam. Chúng ta đã tăng cường công suất điện và phát triển các cảng biển, bến cảng biển để hỗ trợ ngành sản xuất đang phát triển.

Thứ năm, Việt Nam đã tận dụng lợi thế nhân khẩu học và chi phí lao động thấp nhưng cũng nhận ra tầm quan trọng của việc nâng cao chuỗi giá trị. Chúng ta đã đầu tư vào các ngành công nghệ cao và tập trung vào việc thu được nhiều giá trị hơn tại địa phương.

Đây là 5 thay đổi giúp Việt Nam tiến đến trở thành một trong những trung tâm sản xuất của Châu Á.