Trong chu kỳ tăng trưởng mới thì vốn luôn đi trước lợi nhuận, tăng trưởng sẽ bù lại phần vốn tăng lên.

2 Likes

PNJ – KỊCH BẢN ĐỊNH GIÁ 2026

- Bối cảnh đầu tư 2026

PNJ bước vào chu kỳ tăng trưởng lợi nhuận mới khi:

- Biên lợi nhuận mảng trang sức cải thiện rõ rệt từ Q3/2025 nhờ giá vàng cao + kiểm soát chi phí tốt.

- Thị phần bán lẻ tiếp tục mở rộng do các đơn vị nhỏ lẻ bị siết quản lý, thanh kiểm tra.

- Doanh nghiệp chủ động tăng vốn khi nền tảng tài chính khỏe, thay vì bị động như nhiều DN bán lẻ khác.

- Hệ sinh thái giá trị mở rộng (trang sức cao cấp, thời trang, phụ kiện) giúp giảm phụ thuộc vàng 24K.

- Chủ động nguyên liệu đầu vào theo nghị định mới chính phủ

![]() 2026 không chỉ là “phục hồi” mà là “Đảo pha tăng trưởng lợi nhuận”.

2026 không chỉ là “phục hồi” mà là “Đảo pha tăng trưởng lợi nhuận”.

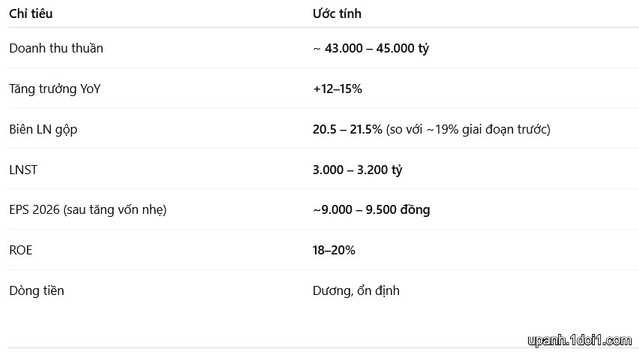

- Giả định tài chính chính (Base case 2026)

3. Phương pháp định giá

![]() Phương pháp chính: P/E mục tiêu

Phương pháp chính: P/E mục tiêu

- PNJ là DN bán lẻ đầu ngành, lợi nhuận ổn định, rủi ro thấp → xứng đáng premium.

- P/E lịch sử PNJ: 13–18x

- Trong chu kỳ tăng trưởng lợi nhuận mới → P/E mục tiêu 16–19x

- Kịch bản định giá 2026

![]() Kịch bản Cơ sở (Base case – xác suất cao)

Kịch bản Cơ sở (Base case – xác suất cao)

- EPS 2026: 9.250

- P/E mục tiêu: 16.5x

Giá hợp lý: ~153.000 đ/cp

Giá hợp lý: ~153.000 đ/cp

![]() Kịch bản Tích cực (Bull case – giá vàng + biên LN mở rộng)

Kịch bản Tích cực (Bull case – giá vàng + biên LN mở rộng)

Giả định:

- Giá vàng duy trì vùng cao

- Biên LN trang sức tiệm cận 30%

- LNST 2026: 3.300 – 3.500 tỷ

- EPS: ~10.000

- P/E: 18x

![]() Giá mục tiêu Bull: ~180.000 đ/cp

Giá mục tiêu Bull: ~180.000 đ/cp

- So sánh tương quan

Hiện tại các DN bán lẻ đang giao dịch quanh Pe khá cao: MWG Pe 23, DGW Pe 16.x, FRT Pe 41, MSN Pe 35 thì định giá Pe Fw 2025 của PNJ là 11, Pe 2026 khi đảo pha tăng trưởng ở mức 16.5 là cực kỳ thận trọng

![]() PNJ là cổ phiếu “vừa thủ – vừa công” cho 2026.

PNJ là cổ phiếu “vừa thủ – vừa công” cho 2026.

- TỔNG KẾT

PNJ đang bước vào giai đoạn mà chiến lược dài hạn bắt đầu phản ánh rõ vào lợi nhuận. Trong bối cảnh ngành trang sức tái cấu trúc, giá vàng duy trì cao và doanh nghiệp chủ động tăng vốn, chủ động nguồn nguyên liệu đầu vào theo nghị định mới, PNJ sở hữu lợi thế cạnh tranh bền vững, dòng tiền sạch và mức sinh lời hấp dẫn.

MUA – NẮM GIỮ DÀI HẠN

- Giá mục tiêu 12 tháng: 153.000 – 180.000. Upside 58-85% so giá hiện tại 97K

- Upside Bull case:180.000-200.000. Upside 85%-106% so giá hiện tại 97K

Nếu vẫn định giá PNJ theo mặt bằng cũ thì 160–180k nghe có vẻ “cao”. Nhưng khi lợi nhuận đã đảo pha từ Q3/2025, cộng Q4 cao điểm và dư địa 2026, định giá phải nhìn forward, không thể neo vào quá khứ. DN tăng trưởng lợi nhuận 2 chữ số, ROE cao, rủi ro thấp thì P/E 16–18x là bình thường.

Giá hợp lý luôn đi trước kết quả 6–12 tháng, không đi sau báo cáo.

Lợi nhuận đảo pha thì định giá cũng phải đổi pha – nhìn PNJ bằng quá khứ rất dễ… nhìn hụt tương lai.

Thị trường hay mắc bẫy nhìn PNJ bằng quá khứ, trong khi DN đã bước sang pha lợi nhuận khác. Khi biên cải thiện + thị phần mở rộng + dòng tiền ổn định, PNJ sẽ được định giá như một “Consumer Leader”, không còn là cổ trang sức đơn thuần.

Nhìn PNJ bằng quá khứ thì thấy đắt, nhìn bằng tương lai thì mới thấy rẻ.

Chuẩn, định giá luôn đi trước lợi nhuận 6–12 tháng; khi PNJ đã bước sang pha tăng trưởng mới thì nhìn backward sẽ luôn thấy “đắt”, còn nhìn forward mới thấy dư địa.

VIC P/E 150 vẫn có người tranh nhau mua vì câu chuyện, còn PNJ P/E forward 2025 ~11x, 2026 <10x, lợi nhuận – dòng tiền – cổ tức đều là người thật việc thật thì lại bị chê đắt. Thị trường nhiều lúc không thiếu tiền, chỉ thiếu kiên nhẫn với giá trị.

PNJ hàng bị lock hết hay sao chả có ai bán xuống vậy

1 Likes

Không phải không có người bán, mà là bán xong không mua lại được. Cổ vào tay dòng tiền dài hạn rồi thì bảng điện tự nhiên sẽ “ít người bán”.

1 Likes

Tiền không thiếu, chỉ là thích chạy theo ảo vọng hơn là kiên nhẫn với giá trị. Đến lúc lợi nhuận phản ánh đủ mạnh, giá chạy thì lại hỏi “sao không mua sớm?”.

1 Likes

Cái câu " Sao không mua sớm" hay thật, nay thị trường rung lắc vậy mà PNJ quá cứng.

1 Likes

PNJ (D): Xu hướng tăng bền, không phải kiểu kéo giật. Giá đi lên bằng nền tích lũy chặt – vol cạn khi điều chỉnh, vol tăng khi hồi, đúng chất cổ phiếu đầu tư. MA20–50 nâng dần, mỗi nhịp chỉnh chỉ để reset lực bán, không có dấu hiệu phân phối. Dạng này không chạy bằng vài cây nến, mà chạy bằng cả chu kỳ lợi nhuận phía trước.

1 Likes

PNJ còn bao nhiêu lợi nhuận để chia cho chổ đông nếu tăng vốn nhỉ, 4 năm rồi mới tăng vốn lên.

Có mỗi 6700 tỷ thui, gấp đôi vốn chủ sở hữu giờ, có thể chia 200%

Không để ý nay PNJ đã âm thầm vượt đỉnh 1 năm rồi.

Vượt đỉnh 1 năm trong lúc thị trường còn nghi ngờ mới là tín hiệu đáng chú ý. PNJ đi trước kết quả, không đợi báo cáo đẹp mới chạy. Compounder thật sự không cần ồn ào, chỉ cần lợi nhuận và dòng tiền xác nhận dần theo thời gian.