Đánh giá bức tranh lớn nến W, M của PNJ thế nào ?

Nến tuần W:

Nến tháng M:

Đánh giá bức tranh lớn nến W, M của PNJ thế nào ?

Nến tuần W:

Nến tháng M:

![]() PNJ – Bức tranh lớn đang mở ra chu kỳ tăng trưởng mới

PNJ – Bức tranh lớn đang mở ra chu kỳ tăng trưởng mới

![]() Nến Tuần (Weekly)

Nến Tuần (Weekly)

Giá giữ vững trên toàn bộ MA trung hạn, cấu trúc higher low – higher high rõ ràng.

Các nhịp rung lắc vol thấp, nến tăng vol cải thiện → dòng tiền mua gom chủ động, không phải kéo kỹ thuật.

Histogram MACD tuần mở rộng dần, động lượng tăng chưa vào vùng quá nóng → xu hướng tăng rõ rệt.

![]() Thông điệp: PNJ đang ở pha “leo dốc đều”, không phải pha nước rút cuối sóng.

Thông điệp: PNJ đang ở pha “leo dốc đều”, không phải pha nước rút cuối sóng.

![]() Nến Tháng (Monthly)

Nến Tháng (Monthly)

Nến tháng break nền tích lũy dài, đóng cửa sát đỉnh → tín hiệu xác nhận sóng chu kỳ.

Histogram tháng đổi pha từ âm sang dương, bắt đầu mở rộng → đúng mô hình early stage của sóng lớn.

Vol tháng ổn định, không bùng nổ bất thường → tiền lớn vào từ tốn, gom mạnh vùng thấp cho chu kỳ mới.

![]() Thông điệp: Đây là nến xác lập xu hướng tăng mạnh.

Thông điệp: Đây là nến xác lập xu hướng tăng mạnh.

![]() Khối lượng – hành vi dòng tiền

Khối lượng – hành vi dòng tiền

Giá tăng nhưng vol không cần quá lớn → cung đã cạn, người nắm giữ không bán rẻ.

Các nhịp chỉnh đều được hấp thụ nhanh → cổ phiếu mang đặc tính compounder (tích lũy – đi tiếp).

![]() FA hậu thuẫn xu hướng

FA hậu thuẫn xu hướng

PNJ bước vào chu kỳ lợi nhuận mới:

Biên cải thiện nhờ giá vàng + tái cấu trúc thị phần, hỗ trợ bởi nghị định mới từ nhà nước.

Dòng tiền kinh doanh ổn định, ROE cao

P/E forward 2025 ~12x, 2026 <10x → định giá chưa phản ánh chu kỳ tăng trưởng mới.

Nếu nhìn đúng vai trò consumer leader, mặt bằng định giá hoàn toàn có thể re-rate

![]() Kết luận

Kết luận

“PNJ đang đi đúng mô hình của một cổ phiếu compounder: giá tăng cùng thời gian, vol được kiểm soát, histogram mở pha, FA dẫn dắt phía sau. Đây không phải sóng tin – mà là sóng chu kỳ.”

Đỉnh cũ 105 chỉ còn là mốc kỹ thuật rất gần. Nhìn bức tranh tổng thể, PNJ đang hội tụ đủ cả TA lẫn FA: xu hướng W–M uptrend rõ, vol tích lũy chặt, histogram mở lại; còn về FA thì lợi nhuận đã đổi pha, biên cải thiện, dòng tiền ổn định. Với nền này, vượt 105 chỉ là bước xác nhận, không phải rào cản — PNJ hoàn toàn có thể tìm đỉnh mới dễ dàng trong chu kỳ này.

Theo ad công ty như nào được coi là một compouder chuẩn ?

Một công ty được coi là compounder chuẩn khi nó thỏa đồng thời các tiêu chí dưới đây – thiếu 1–2 cái là đã kém chuẩn, đủ cả thì mới gọi là hàng lãi kép thật:

![]() ROE cao và tái đầu tư được

ROE cao và tái đầu tư được

ROE ≥15–20%, duy trì nhiều năm

Quan trọng hơn: ROE cao nhưng vẫn còn đất để tái đầu tư

ROE cao mà không mở rộng được thì chỉ là “máy chia cổ tức”, chưa phải compounder.

![]() Lợi nhuận tăng đều, không cần đòn bẩy

Lợi nhuận tăng đều, không cần đòn bẩy

EPS tăng 10–20%/năm trong chu kỳ dài

Không cần vay nợ mạnh, không phụ thuộc bơm vốn liên tục

→ tăng trưởng đến từ nội lực

![]() Dòng tiền kinh doanh khỏe & thật

Dòng tiền kinh doanh khỏe & thật

CFO dương, bám sát lợi nhuận

Không “lãi trên giấy”

Chu kỳ tiền mặt ngắn, ít rủi ro hàng tồn / công nợ

![]() Có “hào kinh tế” rõ ràng

Có “hào kinh tế” rõ ràng

Ít nhất 1 lợi thế khó sao chép:

Thương hiệu mạnh

Quy mô / mạng lưới

Chi phí thấp hơn đối thủ

Chuẩn hóa vận hành

Compounder không cần tăng giá bán, vẫn ăn dày.

![]() Ban lãnh đạo có tư duy lãi kép

Ban lãnh đạo có tư duy lãi kép

Không chạy theo trend

Ưu tiên tái đầu tư ROE cao

Tăng vốn có mục đích rõ ràng, không pha loãng vô nghĩa

Nghĩ như chủ DN, không nghĩ như người làm thuê

![]() Ít pha loãng – hoặc pha loãng có giá trị

Ít pha loãng – hoặc pha loãng có giá trị

Không ESOP tràn lan

Nếu tăng vốn:

mở rộng được thị phần

nâng trần lợi nhuận tương lai

→ EPS tương lai tăng nhanh hơn số cổ phiếu

![]() Định giá không cần rẻ – chỉ cần hợp lý

Định giá không cần rẻ – chỉ cần hợp lý

Compounder hiếm khi rẻ

Quan trọng là:

Tốc độ tăng EPS > tốc độ giảm P/E

Tóm lại 1 câu:

Compounder chuẩn = DN tái đầu tư lợi nhuận với ROE cao, mở rộng được quy mô, lợi nhuận tăng đều nhiều năm mà không cần đánh cược.

Vậy PNJ có thỏa mãn các điều kiện để thành một compouder xuất sắc không ?

I. PNJ có phải compounder xuất sắc không? → CÓ, và là dạng compounder “real business”

PNJ không phải cổ tăng nhờ sóng, mà là compounder tăng bằng vận hành + tái đầu tư.

II. Checklist COMPOUNDER CHUẨN

![]() Tăng trưởng lợi nhuận dài hạn

Tăng trưởng lợi nhuận dài hạn

![]() Đạt

Đạt

![]() Compounder không cần năm nào cũng +30%, quan trọng là đường cong đi lên

Compounder không cần năm nào cũng +30%, quan trọng là đường cong đi lên

![]() ROE cao & bền

ROE cao & bền

![]() ROE ~20%+ ổn định

ROE ~20%+ ổn định

![]() Đây là điều kiện sống còn của compounder

Đây là điều kiện sống còn của compounder

![]() Dòng tiền thật

Dòng tiền thật

![]() Lợi nhuận → tiền

Lợi nhuận → tiền

![]() Compounder mà không có tiền thì chỉ là cổ kể chuyện

Compounder mà không có tiền thì chỉ là cổ kể chuyện

![]() Moat (hào kinh tế) rõ ràng

Moat (hào kinh tế) rõ ràng

![]() Moat ngành bán lẻ trang sức là moat thật

Moat ngành bán lẻ trang sức là moat thật

![]() Đây là moat cưỡng bức thị phần, rất hiếm

Đây là moat cưỡng bức thị phần, rất hiếm

![]() Tái đầu tư nội sinh (quan trọng nhất)

Tái đầu tư nội sinh (quan trọng nhất)

![]() PNJ làm cực chuẩn

PNJ làm cực chuẩn

![]() Đây là compounder level cao: "Tự sinh tiền → tự nuôi tăng trưởng”

Đây là compounder level cao: "Tự sinh tiền → tự nuôi tăng trưởng”

![]() Cổ tức hợp lý, không bào mòn tăng trưởng

Cổ tức hợp lý, không bào mòn tăng trưởng

![]() Đúng chuẩn

Đúng chuẩn

![]() Định giá còn dư địa

Định giá còn dư địa

![]() Rất hiếm

Rất hiếm

![]() Compounder mà P/E ~ 10.x = Bị định giá rất thấp.

Compounder mà P/E ~ 10.x = Bị định giá rất thấp.

Vậy MWG có phải là compounder không, tại sao giá MWG biến động mạnh vùng đỉnh hiện tại ?

![]() MWG không phải compounder “chuẩn”, mà là cổ chu kỳ + bán lẻ tiêu dùng

MWG không phải compounder “chuẩn”, mà là cổ chu kỳ + bán lẻ tiêu dùng

MWG từng có giai đoạn tăng trưởng rất tốt, nhưng không đáp ứng đầy đủ tiêu chí của một compounder chuẩn:

Vì sao?

![]() Compounder chuẩn cần tăng trưởng lợi nhuận đều, bền, ít phụ thuộc chu kỳ, còn MWG thì không.

Compounder chuẩn cần tăng trưởng lợi nhuận đều, bền, ít phụ thuộc chu kỳ, còn MWG thì không.

![]() Bản chất MWG là cổ chu kỳ phục hồi, không phải tăng trưởng dài hạn

Bản chất MWG là cổ chu kỳ phục hồi, không phải tăng trưởng dài hạn

Giai đoạn 2023-2024:

Giai đoạn 2025:

![]() Đây là re-rating ngắn hạn theo chu kỳ, không phải compound nhiều năm.

Đây là re-rating ngắn hạn theo chu kỳ, không phải compound nhiều năm.

![]() Vì sao giá MWG biến động mạnh khi lên vùng đỉnh?

Vì sao giá MWG biến động mạnh khi lên vùng đỉnh?

![]() Lý do cốt lõi: ĐỊNH GIÁ + TÂM LÝ CHU KỲ

Lý do cốt lõi: ĐỊNH GIÁ + TÂM LÝ CHU KỲ

![]() Với cổ chu kỳ:

Với cổ chu kỳ:

![]() Hành vi giá đặc trưng của cổ chu kỳ

Hành vi giá đặc trưng của cổ chu kỳ

MWG không phải compounder chuẩn mà là cổ chu kỳ bán lẻ. Giá biến động mạnh khi lên vùng đỉnh vì lợi nhuận mới chỉ phục hồi từ nền thấp 2024, trong khi định giá P/E ~21–22 là khá cao cho một cổ chu kỳ, nên lên cao là bị chốt ngay.

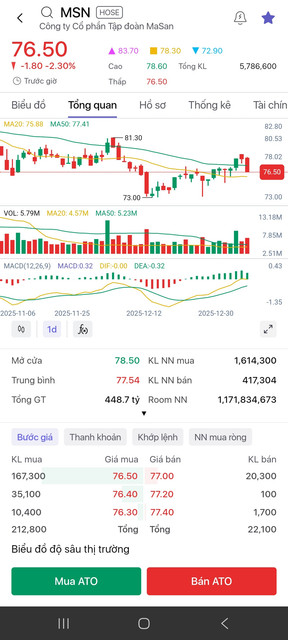

Vậy chủ pic đánh giá thế nào về MSN, giá biến động khá mạnh dù nhiều công ty chứng khoán đưa ra định giá khá cao, tuy nhiên PE MSN đang là 35.x một mức khá cao ?

MSN không phải compounder chuẩn. P/E cao phản ánh kỳ vọng tương lai chứ không phải sức mạnh lợi nhuận hiện tại. Giá biến động thất thường vì MSN là cổ story – tái cấu trúc – phụ thuộc kỳ vọng, không phải cổ tích lũy giá trị bền vững.

CTCK không định giá MSN như một DN hiện tại, mà định giá theo:

![]() (1) Kỳ vọng tương lai

(1) Kỳ vọng tương lai

![]() Nghĩa là forward-looking valuation, không phải “earnings hiện tại”.

Nghĩa là forward-looking valuation, không phải “earnings hiện tại”.

![]() (2) Lợi nhuận hiện tại chưa phản ánh đúng tiềm năng

(2) Lợi nhuận hiện tại chưa phản ánh đúng tiềm năng

![]() Đây là P/E méo do LN chưa normalize.

Đây là P/E méo do LN chưa normalize.

![]() Nhưng: kỳ vọng ≠ chắc chắn thành hiện thực.

Nhưng: kỳ vọng ≠ chắc chắn thành hiện thực.

![]() 1. Lợi nhuận không tăng đều

1. Lợi nhuận không tăng đều

![]() 3. Đòn bẩy & cấu trúc tập đoàn

3. Đòn bẩy & cấu trúc tập đoàn

![]() Vì sao giá MSN biến động thất thường?

Vì sao giá MSN biến động thất thường?

![]() Nguyên nhân cốt lõi: CỔ KỲ VỌNG

Nguyên nhân cốt lõi: CỔ KỲ VỌNG

MSN:

![]() Nhìn từ chart (đúng bản chất)

Nhìn từ chart (đúng bản chất)

Vậy Ad đánh giá nốt FRT cho đủ bộ bán lẻ nhé, giá của FRT hiện tại liệu có over value không, giá của FRT cũng lên xuống khá thất thường.

FRT chưa phải compounder, LN còn chu kỳ và phụ thuộc mở rộng. P/E ~40 là định giá kỳ vọng Long Châu chứ không phải chất lượng lợi nhuận hiện tại, nên giá này mang tính story nhiều hơn value.

![]() FRT có phải là compounder không?

FRT có phải là compounder không?

![]() KHÔNG phải compounder chuẩn

KHÔNG phải compounder chuẩn

Lý do cốt lõi:

![]() 1. Lợi nhuận không “compound”

1. Lợi nhuận không “compound”

![]() Vì sao giá FRT vẫn được kéo lên cao?

Vì sao giá FRT vẫn được kéo lên cao?

![]() Vì thị trường đang định giá FRT theo:

Vì thị trường đang định giá FRT theo:

Nếu đặt trong bối cảnh vĩ mô 2026 khi tín dụng bị siết, nhất là bất động sản, nghị quyết 79 ưu tiên kinh tế nhà nước, lựa chọn nào tốt nhất trong 4 cổ bán lẻ: PNJ, MWG, FRT, MSN và lý do cụ thể ?

Bối cảnh vĩ mô 2026

Đặt 4 cổ bán lẻ lên bàn mổ

![]() PNJ – Lựa chọn TỐT NHẤT cho 2026

PNJ – Lựa chọn TỐT NHẤT cho 2026

Vì sao phù hợp vĩ mô 2026:

![]() MWG – Trung tính / Chọn lọc

MWG – Trung tính / Chọn lọc

Điểm mạnh:

![]() FRT – Rủi ro cao

FRT – Rủi ro cao

Vấn đề lớn trong bối cảnh 2026:

![]() MSN – KHÔNG phù hợp 2026

MSN – KHÔNG phù hợp 2026

Lý do loại:

Trong bối cảnh 2026 tín dụng bị siết, đặc biệt bất động sản, cổ bán lẻ phù hợp nhất là PNJ vì ít phụ thuộc vốn vay, hưởng lợi từ dịch chuyển dòng tiền sang vàng, định giá rẻ và lợi nhuận tăng bền. MWG chỉ hợp trading, FRT và MSN không phù hợp môi trường thắt chặt.

Ở vùng giá 10x hiện có VTP mới tăng 2 cây CE, cụ chủ đánh giá VTP có phải là compouder chuẩn không, so sánh nếu lựa chọn đầu tư giữa VTP và PNJ ở mức giá hiện tại ?

VTP không phải compounder chuẩn.

LNST 2021–2024 biến động (296 → 257 → 380 → 383 tỷ), tăng trưởng không đều, phụ thuộc chu kỳ logistics và chi phí, chưa cho thấy khả năng tái đầu tư tạo tăng trưởng bền vững nhiều năm – yếu tố cốt lõi của một compounder.

Đợt tăng giá vừa rồi của VTP mang nặng tính FOMO theo Nghị quyết 79: dòng tiền đổ vào nhóm DN nhà nước, giá chạy trước kỳ vọng trong khi lợi nhuận chưa tăng tương xứng. Với P/E hiện quanh 34–35, định giá đã đi trước tăng trưởng → rủi ro lớn nếu kết quả kinh doanh không theo kịp, dễ bước vào pha giá điều chỉnh – lợi nhuận đuổi theo.

Ngược lại, PNJ là compounder đúng nghĩa: lợi nhuận tăng đều, ROE cao, moat rõ (bán lẻ trang sức dẫn đầu), dòng tiền ổn định. Định giá hiện tại P/E fw 2025 ~12.x 2026 ~10.x , thấp hơn nhiều so với VTP nhưng chất lượng tăng trưởng vượt trội → biên an toàn cao hơn hẳn cho đầu tư dài hạn.

![]() VTP phù hợp đánh sóng chủ đề/chính sách, rủi ro cao khi FOMO; PNJ phù hợp nắm giữ dài hạn kiểu compounder, ăn bằng tăng trưởng thật chứ không phải kỳ vọng.

VTP phù hợp đánh sóng chủ đề/chính sách, rủi ro cao khi FOMO; PNJ phù hợp nắm giữ dài hạn kiểu compounder, ăn bằng tăng trưởng thật chứ không phải kỳ vọng.

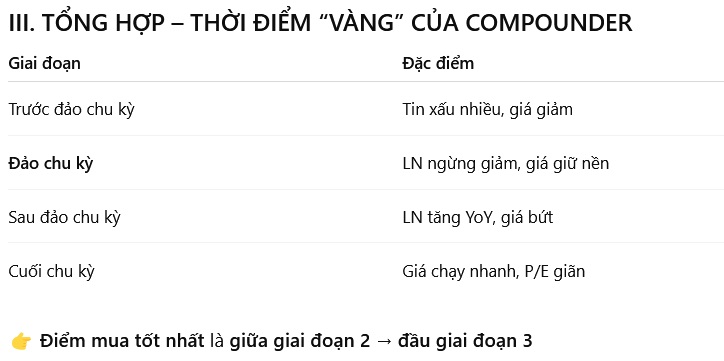

Dấu hiệu nào nhận biết khi nào một compounder đảo chu kỳ lợi nhuận theo FA & TA ?

Đây là bộ dấu hiệu nhận biết một cổ phiếu compounder bắt đầu “đảo chu kỳ lợi nhuận”, kết hợp FA (cơ bản) + TA (kỹ thuật). Đây cũng là lúc giá thường chưa chạy mạnh nhưng rủi ro thấp – upside lớn.

I. DẤU HIỆU FA – LỢI NHUẬN ĐẢO CHIỀU (CỐT LÕI)

![]() Lợi nhuận chạm đáy và đi ngang 1–2 quý

Lợi nhuận chạm đáy và đi ngang 1–2 quý

LNST không còn giảm YoY

Biên LN ngừng xấu đi, bắt đầu ổn định

![]() Compounder không cần bùng nổ ngay, chỉ cần ngừng xấu + giữ ROE

Compounder không cần bùng nổ ngay, chỉ cần ngừng xấu + giữ ROE

![]() Doanh thu phục hồi trước lợi nhuận

Doanh thu phục hồi trước lợi nhuận

Doanh thu tăng YoY nhưng LN chưa bật mạnh

Biên LN gộp còn thấp → độ trễ lợi nhuận

![]() Dấu hiệu rất sớm của đảo chu kỳ

Dấu hiệu rất sớm của đảo chu kỳ

![]() Biên lợi nhuận gộp tạo đáy

Biên lợi nhuận gộp tạo đáy

Không cần tăng mạnh, chỉ cần:

quý sau không thấp hơn quý trước hoặc tăng nhẹ 0.5–1%

![]() Với compounder, biên gộp = chất lượng mô hình

Với compounder, biên gộp = chất lượng mô hình

![]() Dòng tiền từ HĐKD (CFO) cải thiện rõ

Dòng tiền từ HĐKD (CFO) cải thiện rõ

CFO dương trở lại

Không cần tăng mạnh, nhưng: ít biến động, không phụ thuộc vay nợ

![]() Đây là thứ đi trước LNST

Đây là thứ đi trước LNST

![]() Ban lãnh đạo bắt đầu hành động “chu kỳ mới”

Ban lãnh đạo bắt đầu hành động “chu kỳ mới”

Tăng vốn bằng LN giữ lại

Mở rộng hệ thống / đầu tư CAPEX

Không phải cứu DN, mà là chuẩn bị tăng trưởng

![]() Đây là tín hiệu cực mạnh của đảo chu kỳ FA

Đây là tín hiệu cực mạnh của đảo chu kỳ FA

II. DẤU HIỆU TA – GIÁ ĐI TRƯỚC LỢI NHUẬN

![]() Giá không giảm dù tin xấu vẫn còn

Giá không giảm dù tin xấu vẫn còn

Thị trường chung chỉnh mạnh, cổ giữ nền

Tin xấu ra nhưng giá không thủng đáy cũ

![]() “Bad news doesn’t push price lower” = tiền lớn đã gom

“Bad news doesn’t push price lower” = tiền lớn đã gom

![]() Vol giảm dần ở đáy, tăng dần khi hồi

Vol giảm dần ở đáy, tăng dần khi hồi

Nến đỏ: vol thấp

Nến xanh: vol cao hơn

![]() Hành vi gom – không phân phối

Hành vi gom – không phân phối

![]() Giá vượt MA dài hạn nhưng chưa chạy xa

Giá vượt MA dài hạn nhưng chưa chạy xa

Vượt MA50/MA100/MA200 nhưng không bùng nổ

![]() Giá đang phản ánh kỳ vọng đảo chu kỳ, chưa phản ánh lợi nhuận

Giá đang phản ánh kỳ vọng đảo chu kỳ, chưa phản ánh lợi nhuận

![]() Histogram / RSI tạo phân kỳ dương

Histogram / RSI tạo phân kỳ dương

Giá đi ngang

Histogram/RSI tạo đáy cao dần

![]() Động lượng đảo trước giá

Động lượng đảo trước giá

Compounder không đảo chu kỳ bằng một quý lợi nhuận bùng nổ, mà bằng chuỗi tín hiệu nhỏ nhưng đồng thuận giữa FA & TA.

Khi giá không còn giảm dù tin xấu vẫn còn, đó là lúc lợi nhuận đã chạm đáy.

PNJ đang nằm ở đâu trong checklist “đảo chu kỳ lợi nhuận”?