chưa gì đầu năm mà anh Trump có nhiều động thái quá

3 Likes

Thuế má của Trump chủ yếu đánh vào hàng xuất – công nghệ – chuỗi cung ứng toàn cầu.

PNJ bán trang sức nội địa, hưởng lợi từ sức mua trong nước và giá vàng.

Vĩ mô ồn ào là noise, còn lợi nhuận PNJ vẫn chạy theo mùa cưới – Thần Tài – tiêu dùng.

Trump đánh thuế Mỹ, chứ không đánh vào nhu cầu cưới hỏi của người Việt ![]()

3 Likes

PNJ: Dragon Capital trở lại cổ đông lớn – Tín hiệu gì?

Trong khi nhiều người chỉ nhìn thấy “tây bán ròng”, một chi tiết quan trọng hơn đã xảy ra:

Dragon Capital nâng sở hữu vượt 5% và trở lại ghế cổ đông lớn PNJ.

Đây không phải lướt sóng.

Đây là quyết định phân bổ vốn trung – dài hạn.

![]() Ngoại bán – nhưng ai đang bán và ai đang gom?

Ngoại bán – nhưng ai đang bán và ai đang gom?

Dragon Capital nâng sở hữu vượt 5%., điều này nói gì?

Không phải “tây tháo chạy” mà là chuyển tay cổ phiếu sang nhà đầu tư dài hạn hơn.

![]() Lịch sử PNJ và quỹ ngoại

Lịch sử PNJ và quỹ ngoại

Trong các chu kỳ trước:

- 2016–2018: Ngoại tăng sở hữu → PNJ bước vào pha tăng mạnh.

- Sau Covid 2020: Ngoại quay lại → 2021–2022 tăng dài.

- Khi ngoại giảm sâu liên tục → giá thường sideway hoặc điều chỉnh.

Điểm chung:

Quỹ ngoại tăng sở hữu trước khi thị trường rerate 3–6 tháng.

![]() Bức tranh 2026: Lợi nhuận đang bước vào pha mới

Bức tranh 2026: Lợi nhuận đang bước vào pha mới

- Q1 thường chiếm ~36% lợi nhuận năm.

- Nhu cầu mùa cưới – Thần Tài – tiêu dùng nội địa vẫn mạnh.

- Giá vàng cao giúp doanh thu danh nghĩa tăng.

- Chuỗi lớn hưởng lợi khi thị trường thanh lọc (vụ việc tiệm vàng bị phạt vừa qua là ví dụ).

PNJ không chỉ bán vàng nguyên liệu. PNJ bán thương hiệu, chuẩn kiểm soát, bảo hành, trải nghiệm.

Khi niềm tin trở thành yếu tố quyết định, chuỗi lớn hưởng lợi dài hạn.

![]() Định giá hiện tại

Định giá hiện tại

Giá quanh 120

P/E ~14.x

So với:

- Doanh nghiệp bán lẻ đầu ngành

- ROE cao

- Thị phần dẫn đầu

- Lợi nhuận có chu kỳ tăng mới

Đây không phải định giá của đỉnh chu kỳ.Đây giống giai đoạn đầu tích lũy.

![]() Điều đáng chú ý nhất

Điều đáng chú ý nhất

Dragon Capital không vào để lướt sóng vài tuần.

Họ vào khi:

![]() Định giá đủ an toàn

Định giá đủ an toàn

![]() Lợi nhuận phía trước rõ ràng

Lợi nhuận phía trước rõ ràng

![]() Rủi ro đã phản ánh

Rủi ro đã phản ánh

Khi quỹ lớn tăng tỷ lệ vượt 5%, đó là tuyên bố vị thế.

Có thể thị trường chưa rerate ngay, nhưng những bước đầu tiên của một pha trung hạn thường bắt đầu trong sự nghi ngờ.

5 Likes

Nhìn sổ lệnh thì chắc ông nào MP nhầm mua thành bán à, khớp sàn có mấy trăm cổ bà con ùa ra, hay phết, trong có 30 giây.

4 Likes

Thấy một lệnh MP quét xuống là bà con hùa theo bán 115.x ngay

Nhưng nhìn lại vol sáng nay đi:

-Không có vol đột biến

-Không có lực xả liên tục

-Không có thêm nhịp đè follow-through

-Nếu là phân phối thật thì phải bán dồn dập, vol phải bùng.

Đằng này chỉ là bảng mỏng đầu phiên + tâm lý hoảng loạn dây chuyền.

Khớp vài trăm – vài nghìn cổ mà nhiều người tưởng “sập thật”.

Thị trường nhiều khi không chết vì tin xấu, mà chết vì… bà con tự dọa nhau.

3 Likes

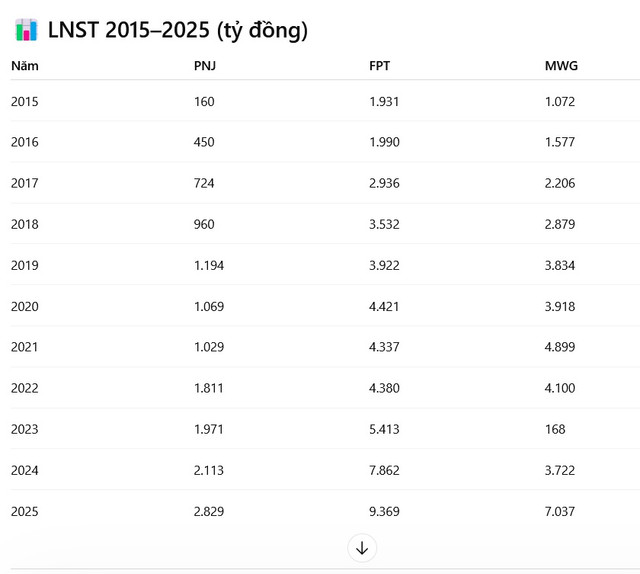

Tăng trưởng 30%/năm mà P/E 14 – PNJ có đang bị thị trường hiểu sai?

- Trong 10 năm qua, PNJ tăng lợi nhuận từ 160 tỷ (2015) lên 2.829 tỷ (2025) – tương đương CAGR khoảng 33%/năm.

- 5 năm gần nhất (2021–2025), tốc độ tăng trưởng vẫn duy trì gần 29%/năm, không có năm nào “gãy chu kỳ”.

- Nhưng hiện tại, PNJ chỉ đang giao dịch quanh P/E 14.4.

- Liệu thị trường đang định giá PNJ như một doanh nghiệp tăng trưởng trung bình, trong khi dữ liệu một thập kỷ cho thấy điều ngược lại?

CAGR 2015–2025

- PNJ: ~33%/năm

- MWG: ~20%/năm

- FPT: ~17–18%/năm

5 năm gần nhất (2021–2025):

- PNJ: ~28.8%

- FPT: ~21.1%

- MWG: ~9.5%

P/E hiện tại

- PNJ: 14.43

- FPT: 16.78

- MWG: 19.30

PEG (P/E / CAGR 5 năm)

- PNJ: 0.50

- FPT: 0.79

- MWG: 2.03

PNJ tăng trưởng nhanh nhất nhưng lại có PEG thấp nhất.

Cốt lõi không nằm ở vàng – mà ở cấu trúc tăng trưởng

![]() Pricing Power

Pricing Power

- PNJ không chỉ bán vàng nguyên liệu.

- PNJ bán thiết kế – thương hiệu – trải nghiệm – giá trị cảm xúc.

- Biên lợi nhuận gộp duy trì >20% nhiều năm cho thấy doanh nghiệp có năng lực định giá sản phẩm, không bị ép biên như điện máy hay bán lẻ thuần thương mại.

![]() Tăng trưởng dựa trên dân số & thu nhập

Tăng trưởng dựa trên dân số & thu nhập

Việt Nam mỗi năm:

- Dân số tăng thêm hàng trăm nghìn người

- Thu nhập bình quân đầu người tăng đều

- Tầng lớp trung lưu mở rộng

Trang sức không phải nhu cầu chu kỳ ngắn hạn.

Đó là:

- Nhu cầu cưới hỏi

- Nhu cầu quà tặng

- Nhu cầu khẳng định vị thế

- Nhu cầu tích trữ tài sản

Đây là cấu trúc tăng trưởng gắn với chu kỳ sống con người và sự gia tăng tài sản xã hội, chứ không phải phụ thuộc trend công nghệ hay chu kỳ điện tử.

![]() Tích trữ tài sản là văn hóa lâu dài

Tích trữ tài sản là văn hóa lâu dài

Trong nền kinh tế Á Đông, vàng và trang sức luôn gắn với:

- Tích lũy tài sản

- Bảo toàn giá trị

- Truyền đời

PNJ đứng ở giao điểm giữa tiêu dùng và tích sản, đó là lợi thế cấu trúc mà không nhiều doanh nghiệp có.

Nếu định giá theo PEG = 1

- Với CAGR ~29%,

- PNJ xứng đáng P/E ~28–29.

- Trong khi hiện tại chỉ ~14.

Câu hỏi cuối cùng

- FPT tăng 20% được trả P/E ~18–20, lúc cao 20-22

- MWG tăng 9% được trả P/E ~19.

- PNJ tăng gần 30% nhưng P/E 14.

Một doanh nghiệp có:

- Tăng trưởng cao nhất nhóm

- Pricing power rõ ràng

- Cấu trúc tăng trưởng dựa trên dân số & thu nhập

- Không gãy chu kỳ lợi nhuận.

Liệu đang bị thị trường định giá thấp?

- Số liệu ở đó.

- Cấu trúc ở đó.

- Phần còn lại là thời gian và sự nhìn nhận lại của thị trường.

5 Likes

Từ từ tt sẽ định giá lại đúng giá trị pnj thôi a, 2xx

5 Likes

3 Likes

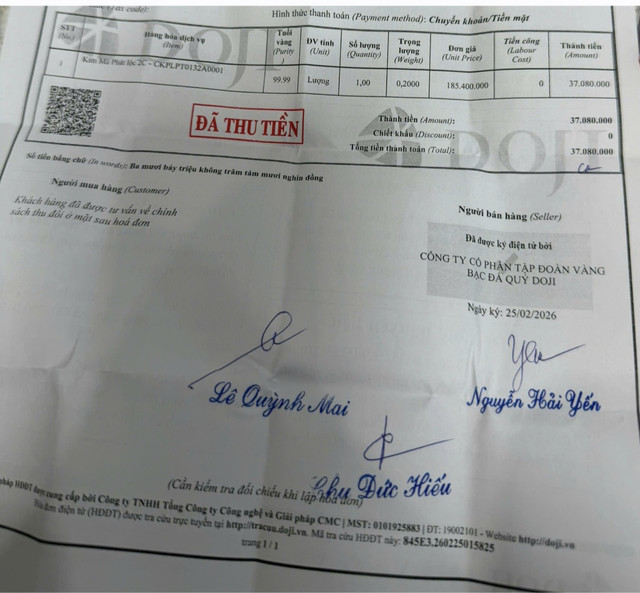

Ngày Thần Tài, người ta xếp hàng mua vàng. Nhưng thử nhìn vào con số cụ thể.

Hóa đơn vàng tài sản thuần của thương hiệu nổi tiếng DOJi:

-Giá: 185,4 triệu/lượng

-0,2 lượng = 37,08 triệu

→ Giá bám sát thị trường, gần như không có premium đáng kể ngoài spread mua – bán.

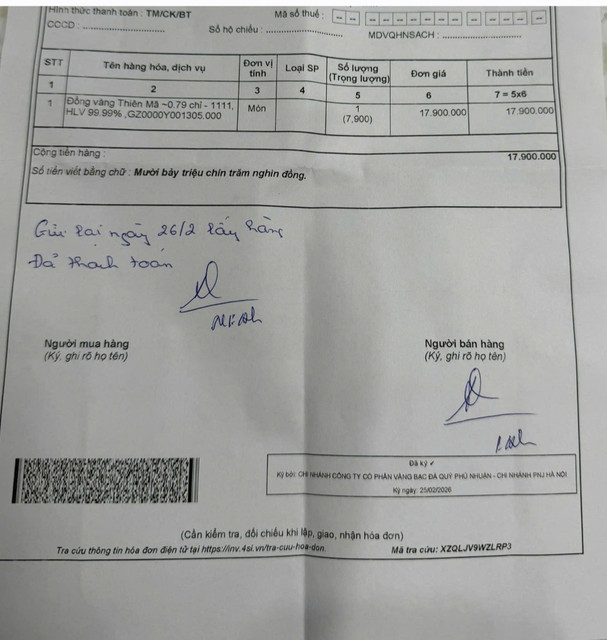

Hóa đơn vàng 999 của PNJ:

-7,9g (0,79 chỉ theo quy cách sản phẩm)

-Giá bán: 17,9 triệu

→ Quy đổi ~22,66 triệu/chỉ, trong khi giá vàng nguyên liệu ~182 triệu/lượng → ~18,2 triệu/chỉ

-Premium thực tế khoảng: (22,66 – 18,2) / 18,2 ≈ 24–25%

-Đó là biên giá khách hàng chấp nhận trả thêm.

Cùng là vàng 999.

-Một bên bán kim loại.

-Một bên bán thương hiệu và niềm tin – và thu thêm 24–25% giá trị.

Đó chính là pricing power.

-Và khi pricing power tồn tại không chỉ ở trang sức 18K mà ngay cả vàng 999, biên lợi nhuận không còn phụ thuộc hoàn toàn vào giá vàng.

-Nó phụ thuộc vào năng lực định giá.

Ngày Thần Tài, người ta mua vàng.

Nhưng nhà đầu tư nên tự hỏi:

-Mình đang mua kim loại.

-Hay đang mua doanh nghiệp có thể biến cùng một loại vàng thành lợi nhuận cao hơn 25%?

7 Likes

PNJ – KHI THỊ TRƯỜNG NHẬN RA SAI, GIÁ SẼ KHÔNG Ở 120 NỮA

Hiện tại: 120

Đỉnh cũ: 127

Đáy washout: 108.x

Nhiều người vẫn nghĩ 127 là đỉnh ngắn hạn. Nhưng thực tế:

127 là vòng rũ đầu tiên.

108 là điểm tái tích lũy.

120 là vùng nén trước khi định giá lại.

I. 127 → 108: RŨ 15% ĐỂ LÀM GÌ?

Rơi nhanh, biên rộng

Vol lớn ở đáy

Không phá cấu trúc trung hạn

Đây là cú shake-out textbook.

Nếu là phân phối:

→ Giá đã không hồi lại vùng 120 nhanh như vậy.

108 không phải đáy ngẫu nhiên.

108 là nơi có lực hấp thụ khi báo cáo quý 1 bắt đầu ra chính thức

II. DÒNG TIỀN TỔ CHỨC KHÔNG NGỒI CHƠI

4 tháng gần đây:

Gom ròng gần 700 tỷ

Tiền lớn không mua vì chart đẹp.

Họ mua vì forward earnings.

III. Q1 – CON SỐ CÓ THỂ THAY ĐỔI MỌI THỨ

Q1 thường chiếm ~36% lợi nhuận năm.

Q1/2025: 678 tỷ

Năm nay:

Tháng 1 doanh thu +80%

Lợi nhuận gần gấp đôi

Giá vàng tăng ~22% YTD

Tồn kho cuối Q4 gần 16.000 tỷ

Thần Tài rơi đúng tháng 2

Kịch bản Q1 hoàn toàn có thể đạt 1.600–1.700 tỷ:

→ LNST năm có thể 4.4–4.7k tỷ → Tăng trưởng 57–67%

Đây không còn là tăng trưởng 20%.

Đây là năm bứt tốc.

IV. ĐỊNH GIÁ HIỆN TẠI ĐANG PHẢN ÁNH GÌ?

Giá 120

PE trailing ~14–15

Nhưng nếu EPS 2026 ~13–14k:

Forward PE chỉ còn ~8–9

Một doanh nghiệp:

Đầu ngành

10 năm compounding với tăng trưởng kép 33%, 5 năm gần nhất tăng trưởng kép 30%

Pricing power

Biên ổn định

Tăng trưởng có thể 60%

PE 8–9 là định giá của doanh nghiệp chu kỳ yếu, không phải doanh nghiệp tăng trưởng mạnh nhất thị trường chứng khoán như PNJ.

V. NẾU THỊ TRƯỜNG ĐỊNH GIÁ LẠI?

MWG, FPT với tăng trưởng bình quân 18-20% được định giá Pe 18-22

EPS 13.5k:

PE 18 → 243k

PE 22 → 300k

Giá hiện tại: 120, khoảng cách định giá không nhỏ. Nó là hơn gấp đôi.

CÂU HỎI CUỐI CÙNG

Nếu Q1 ra 1.600 tỷ: Liệu thị trường còn cho bạn mua ở 120?

Hay lúc đó:

Vượt 150 mới bắt đầu tin?

Vượt 180 mới bắt đầu nói “giá rẻ”?

127 là vòng rũ.

108 là đáy kỹ thuật.

120 là vùng nén.

Khi báo cáo ra, giá sẽ không còn nằm trong vùng nén này nữa.

5 Likes

Dạ anh, mục tiêu đến cuối năm từ 250k-300k

5 Likes

4 Likes

Tiến sĩ Phan Quốc Công – CEO mới của PNJ

Học vấn & chuyên môn

- Sinh năm 1970, quốc tịch Việt Nam.

- Tiến sĩ Quản trị Kinh doanh (DBA) – Southern California University for Professional Studies.

- Thạc sĩ Quản trị Kinh doanh (MBA) – Đại học Mở TP. Hồ Chí Minh.

- Kỹ sư Điện – Đại học Bách khoa TP. Hồ Chí Minh.

Sự nghiệp & kinh nghiệm

Ông Phan Quốc Công có hơn 30 năm kinh nghiệm quản trị và điều hành doanh nghiệp tại Việt Nam và quốc tế, với các vị trí nổi bật như:

Giai đoạn đầu (1993–2003)

- Quản lý dự án & nhân viên xuất nhập khẩu tại Tổng công ty Dệt may VN.

- Giám đốc Kinh doanh tại Electrolux Việt Nam.

- Giám đốc Marketing tại SmithKline Beecham & Nestlé Việt Nam.

Từ 2004 – 2014: Nhà sáng lập và lãnh đạo ICP

- Ông là nhà sáng lập và CEO của Công ty CP Hàng gia dụng Quốc tế (ICP) – thương hiệu nổi tiếng với nhãn hàng X-Men trong mảng chăm sóc cá nhân dành cho nam giới.

- Ông đã xây dựng ICP từ doanh nghiệp nhỏ thành công ty mạnh nội địa và đưa thương hiệu ra thị trường quốc tế.

- ICP sau đó đã bán phần lớn cổ phần cho Tập đoàn Marico (Ấn Độ) – một thương vụ M&A lớn, giúp ICP mở rộng và phát triển.

Sau 2015: Đầu tư & vai trò lãnh đạo đa công ty

- Chủ tịch HĐQT Saigon Food.

Thành viên HĐQT / cố vấn tại nhiều công ty:

- Mekong Capital

- Thế Giới Di Động

- Các công ty công nghệ và khởi nghiệp (ERP, biotech, prop-tech…)

Đầu tư & phát triển thương hiệu cá nhân qua nhóm UniBrands với nhiều nhãn hàng tiêu dùng và mỹ phẩm.

Ông cũng tham gia tổ chức lãnh đạo quốc tế như Young Presidents’ Organization (YPO).

Phong cách & điểm mạnh lãnh đạo

Ông Phan Quốc Công được biết đến với:

Tư duy chiến lược thương hiệu

- Biến một thương hiệu nội địa (X-Men) trở nên mạnh và cạnh tranh trước các tập đoàn đa quốc gia.

Khả năng quản trị toàn cầu

- Thành công qua thương vụ M&A cùng Marico.

Kinh nghiệm điều hành và phát triển doanh nghiệp đa lĩnh vực

Ông không chỉ vận hành thương hiệu tiêu dùng mà còn am hiểu marketing quốc tế, quản trị tăng trưởng và chiến lược doanh nghiệp.

Vai trò mới tại PNJ

- Đầu năm 2026, PNJ bổ nhiệm ông Phan Quốc Công làm Tổng Giám đốc (CEO), chuyển giao từ ông Lê Trí Thông sang vai trò Phó Chủ tịch HĐQT.

- Theo PNJ, đây là quyết định nhằm đảm bảo tính liên tục điều hành và phù hợp với định hướng phát triển mới của công ty.

Tổng kết – Lý lịch ngắn gọn

![]() Tiến sĩ Quản trị kinh doanh

Tiến sĩ Quản trị kinh doanh

![]() Gần 30 năm kinh nghiệm quản trị

Gần 30 năm kinh nghiệm quản trị

![]() Nhà sáng lập và lãnh đạo thương hiệu nội địa thành công quốc tế

Nhà sáng lập và lãnh đạo thương hiệu nội địa thành công quốc tế

![]() Đã điều hành, đầu tư và tư vấn cho nhiều doanh nghiệp lớn

Đã điều hành, đầu tư và tư vấn cho nhiều doanh nghiệp lớn

5 Likes

PNJ – Không phải thay CEO, mà là bắt đầu một chu kỳ mới

PNJ – Không phải thay CEO, mà là bắt đầu một chu kỳ mới

Nhiều người nhìn tin thay CEO thì lo.

Nhưng ai theo dõi kỹ sẽ hiểu: đây là chuyển giao có chuẩn bị, không phải thay máu vì vấn đề nội tại.

Track record của Phan Quốc Công không phải để “cho vui”

Track record của Phan Quốc Công không phải để “cho vui”

- Xây dựng X-Men (ICP) thành thương hiệu dầu gội nam số 1 Việt Nam

- Doanh thu ~500 tỷ khi bán cho Marico

- 5 năm sau scale lên ~1.000 tỷ

- Marico SEA đạt ~1.450 tỷ

![]() Không phải làm đẹp sổ rồi bán.

Không phải làm đẹp sổ rồi bán.

![]() Ông Công xây được hệ thống vận hành có thể tăng trưởng bền vững.

Ông Công xây được hệ thống vận hành có thể tăng trưởng bền vững.

Saigon Food – case còn ấn tượng hơn

- 2016: ~700 tỷ

- 2017: >800 tỷ

- 2018: >2.100 tỷ

- 2019: ~2.700 tỷ

- Lợi nhuận tăng mạnh theo

Sau đó bán cho tập đoàn Nhật Maruha Nichiro.

![]() Đây là kiểu doanh nhân biết scale – tối ưu biên – chuẩn hóa để nâng tầm doanh nghiệp.

Đây là kiểu doanh nhân biết scale – tối ưu biên – chuẩn hóa để nâng tầm doanh nghiệp.

Áp vào PNJ – điều thị trường đang định giá sai

Áp vào PNJ – điều thị trường đang định giá sai

PNJ hiện tại:

- ~400+ cửa hàng

- ROE cao hàng đầu ngành bán lẻ

- Biên lợi nhuận vượt xa tiệm vàng nhỏ lẻ

- P/E ~14–15

Trong khi:

- Chow Tai Fook được trả PE >20 dù cạnh tranh Trung Quốc cực gắt

- Các thương hiệu jewelry premium luôn được market trả premium vì brand + scale

Vậy câu hỏi:

![]() Nếu PNJ được tái định vị từ “doanh nghiệp vàng nội địa” thành

Nếu PNJ được tái định vị từ “doanh nghiệp vàng nội địa” thành

![]() “Retail Jewelry Brand quy mô khu vực”

“Retail Jewelry Brand quy mô khu vực”

Thì định giá còn là 14–15 lần nữa không?

Thêm chất xúc tác 2026

Thêm chất xúc tác 2026

- Q1 thường chiếm ~36% lợi nhuận năm

- Giá vàng tăng mạnh từ đầu năm

- Tồn kho cuối Q4 ~16.000 tỷ – chuẩn bị cho mùa cao điểm

- Tổ chức gom ròng rã nhiều tháng gần đây

Nếu Q1 đạt 1.600–1.700 tỷ như kỳ vọng,

thì PE forward thực tế sẽ thấp hơn rất nhiều so với con số đang hiển thị.

Điều quan trọng nhất

Điều quan trọng nhất

- Cô Dung vẫn ở lại

- Văn hóa PNJ không thay đổi

- Ông Công không phải người ngoài

- Quan hệ lâu năm giữa hai bên

Đây là kế hoạch kế thừa – không phải thay thế vì khủng hoảng.

Góc nhìn cá nhân

Góc nhìn cá nhân

Ông Công không phải kiểu CEO “giữ nguyên trạng”.

Ông ấy chuyên:

- Scale nhanh

- Chuẩn hóa hệ thống

- Tối ưu biên

- Và nâng tầm doanh nghiệp

PNJ đang ở giai đoạn cần đúng mẫu CEO như vậy.

7 Likes

PNJ = “Chow Tai Fook (CTF) phiên bản Việt Nam”? Khi Trung Quốc cạnh tranh như chiến trường mà CTF vẫn sống khỏe – thì VN chỉ có PNJ là 1 mình 1 ngựa

Có thể so sánh PNJ là “CTF Việt Nam”. Nhưng nếu soi kỹ thì câu chuyện còn “điên” hơn: Trung Quốc có cả rừng chuỗi vàng – trang sức đánh nhau từng mét vuông, vậy mà CTF vẫn là ông trùm, vẫn mở rộng ra quốc tế, vẫn nâng biên bằng “fixed-price/thiết kế/brand” thay vì chỉ bán vàng theo trọng lượng.

1) Ở Trung Quốc: CTF không hề “một mình một ngựa”

CTF là nhà bán lẻ trang sức lớn nhất Trung Quốc, nhưng bối cảnh của họ là cạnh tranh cực dày:

-

CTF: đạt đỉnh >7.400 cửa hàng (2024) rồi chủ động co mạng lưới về 5.813 cuối 2025 để nâng chất lượng, làm flagship, đổi mix sản phẩm sang hàng biên cao. Market value Reuters ghi nhận khoảng ~18 tỷ USD thời điểm bài viết.

-

Chow Tai Seng (周大生): riêng 2023 đã công bố ~5.106 cửa hàng (mạng lưới cực lớn, “đánh phủ” thị trường).

-

Chow Sang Sang: báo cáo thường niên ghi nhận tổng 958 điểm bán (HK/Macau/China/khác) – cũng là một “tay chơi” có hệ thống.

-

Chưa kể Luk Fook / Lao Feng Xiang / Laopu Gold… mỗi ông một tệp khách, một chiến thuật, làm cho thị trường Trung Quốc đúng nghĩa “đấu trường”.

=> Ở Trung Quốc, CTF thắng vì “chuỗi + thương hiệu + sản phẩm thiết kế + vận hành”, chứ không phải vì thị trường dễ.

2) Ở Việt Nam: thị trường còn “manh mún” hơn Trung Quốc – nhưng lại mở ra “đặc quyền” cho người làm chuỗi chuẩn

Việt Nam có hàng vạn tiệm vàng nhỏ lẻ (mô hình gia đình, phụ thuộc uy tín cá nhân, sản phẩm/chuẩn dịch vụ không đồng nhất). Trong bối cảnh đó, mô hình chuỗi chuẩn bài kiểu PNJ có vài lợi thế “đặc thù Việt Nam”:

- Niềm tin thương hiệu + chuẩn hóa chất lượng: với mặt hàng giá trị cao, khách hàng muốn “cầm tờ hóa đơn/chuẩn kiểm định/chuẩn dịch vụ” → chuỗi làm tốt sẽ ăn thị phần tự nhiên.

- Quy mô giúp tối ưu vận hành: thiết kế – sản xuất – phân phối – tồn kho – data khách hàng, làm được mới đẩy vòng quay, giảm rủi ro “đứt hàng”.

- Pricing power : PNJ không cần “ăn theo giá vàng” mới sống; cái đáng tiền là ăn premium nhờ thiết kế/brand/chuỗi (giống CTF đang chuyển mạnh sang fixed-price để nâng biên).

3) #PNJ “Một mình một ngựa” ở Việt Nam nghĩa là gì?

Không phải Việt Nam không có DOJI/SJC… nhưng nếu nói mảng bán lẻ chuỗi trang sức quy mô lớn, quản trị kiểu retail hiện đại, phủ rộng toàn quốc thì PNJ là ông nổi bật nhất.

-

PNJ mới hơn 400 cửa hàng (con số này so với “độ manh mún 10k+ tiệm vàng nhỏ lẻ” thì dư địa còn rất rộng).

-

Trong khi Trung Quốc, muốn “lên ngôi” phải đè được CTF + C.T.Seng (5.106 store) + Chow Sang Sang (958 POS) + nhiều chuỗi khác.

-

→ Việt Nam: đường chạy thoáng hơn, nhưng đổi lại đòi hỏi năng lực chuỗi, sản phẩm, nguồn cung nguyên liệu.

4) Nút thắt của PNJ: mở nhanh nhưng phải “có hàng để bán”

Mở cửa hàng không khó bằng đảm bảo nguồn hàng/nguồn nguyên liệu/chuỗi cung ứng. Và đây lại là điểm tạo “hào”:

- Ai muốn cạnh tranh PNJ theo kiểu chuỗi sẽ vướng 3 bài toán cùng lúc: nguồn hàng – thiết kế – vận hành chuỗi (không chỉ là vốn).

- Càng mở rộng, doanh nghiệp càng cần hệ thống sản xuất/chuỗi cung ứng để không bị “cháy hàng” hoặc “đè biên”.

5) Kết luận “đánh thẳng định giá”

- Trung Quốc cạnh tranh khốc liệt như vậy mà CTF vẫn giữ vị thế số 1, thị trường vẫn định giá theo câu chuyện “brand + retail upgrade”. Định giá Pe CTF 20-22

Việt Nam, nếu PNJ đang là người duy nhất làm retail jewelry scale chuẩn, dư địa còn rất lớn, thì câu hỏi hợp lý là:

“Tại sao một ‘CTF phiên bản Việt Nam’ lại chỉ được trả bội số thấp hơn kỳ vọng tăng trưởng rất nhiều chỉ 14.x trong khi con số thực tế chứng minh tăng trưởng kép bình quân 10 năm là trên 30%?”.

6 Likes

so sánh thị trường bán lẻ vàng trang sức của VN với TQ hơi khập khiễng nhỉ

5 Likes

chế tác trang sức của TQ không nhỉ riêng về vàng không đã áp đảo bởi rất nhiều mẫu mã

5 Likes

Bên cạnh kế hoạch tổ chức đại hội cổ đông thường niên, PNJ công bố chuyển giao vị trí tổng giám đốc từ ông Lê Trí Thông sang ông Phan Quốc Công theo lộ trình kế nhiệm đã chuẩn bị.

6 Likes

CTCP Vàng bạc đá quý Phú Nhuận (mã: PNJ) ngày 27/2 công bố Nghị quyết HĐQT về việc tổ chức Đại hội đồng cổ đông thường niên năm 2026. Theo đó, ngày 18/3/2026 sẽ là thời điểm chốt danh sách cổ đông tham dự, với tỷ lệ thực hiện quyền 1:1, tương ứng mỗi cổ phiếu sở hữu được một quyền biểu quyết.

7 Likes

sắp thay đổi CEO

6 Likes