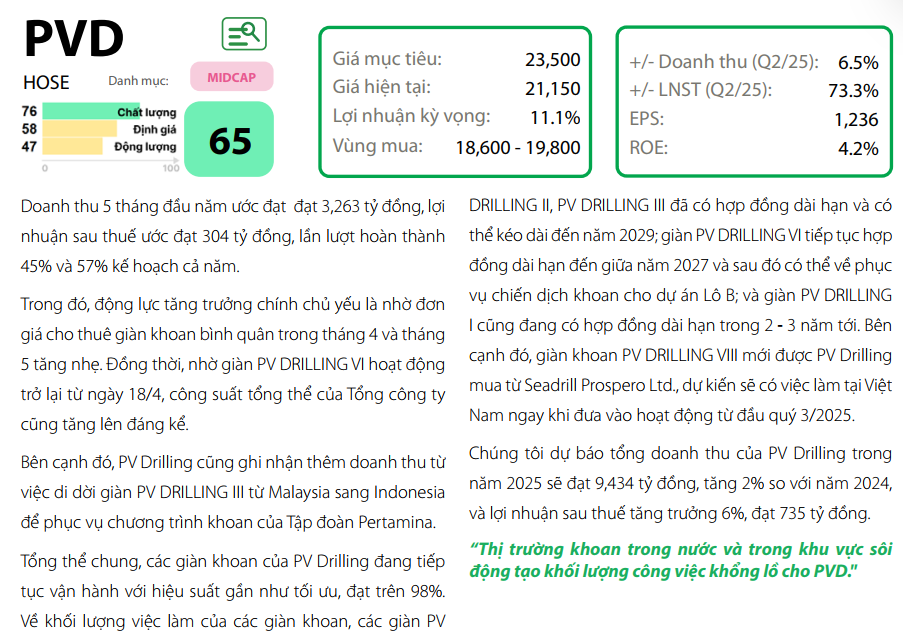

Chúng tôi vừa điều chỉnh giảm giá mục tiêu cho Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD) xuống còn 30.800 đồng/cổ phiếu, giảm 14% so với dự báo trước đó. Dù vậy, khuyến nghị KHẢ QUAN vẫn được duy trì, bởi giá cổ phiếu PVD đã suy giảm 15% trong ba tháng gần đây. Mức giá mục tiêu mới này phản ánh sự điều chỉnh giảm 14% trong dự báo lợi nhuận sau lợi ích cổ đông của công ty mẹ cho giai đoạn 2024-2028 với các tỷ lệ điều chỉnh tương ứng là -9%/-26%/-13%/-12%/-12% cho các năm 2024/25/26/27/28.

Chúng tôi xác định rằng các điều chỉnh này được thúc đẩy bởi (1) sự giảm sút trong doanh thu dịch vụ khoan và lợi nhuận từ các công ty liên kết, căn cứ vào kết quả kinh doanh nửa đầu năm 2024, cũng như việc lùi thời điểm khởi công dự án Lô B từ giữa năm 2024 sang cuối năm 2024; (2) việc điều chỉnh tăng 2% chi phí hoạt động theo kết quả nửa đầu năm; và (3) việc hoãn thời gian mua lại giàn khoan tự nâng cũ từ đầu năm 2025 sang giữa năm 2025.

Dự báo của chúng tôi cho lợi nhuận sau lợi ích cổ đông cốt lõi và báo cáo trong năm 2025 sẽ tăng trưởng mạnh mẽ, đạt 45% và 58% so với năm trước, nhờ vào sự gia tăng 7% trong giá thuê giàn khoan tự nâng trung bình, sự phát triển mạnh mẽ từ mảng dịch vụ giếng khoan và hy vọng tỷ giá USD/VND sẽ giữ ổn định trong năm 2025. Chúng tôi kỳ vọng rằng hoạt động thăm dò và khai thác trong nước sẽ bước vào chu kỳ tăng trưởng mới trong nửa cuối năm 2024, tạo điều kiện cho lợi nhuận tăng trưởng hai chữ số từ năm 2025 trở đi, nhờ vào sự gia tăng doanh thu từ dịch vụ giếng khoan và lợi nhuận từ các công ty liên kết, cùng với triển vọng cải thiện về giá thuê giàn JU tại thị trường Đông Nam Á.

PVD hiện có định giá hấp dẫn với tỷ lệ P/E dự phóng cho năm 2025 ở mức 12,8 lần, và PEG 3 năm tại 0,2 dựa trên dự báo tốc độ tăng trưởng kép (CAGR) EPS báo cáo giai đoạn 2023-2026 là 53%.

Yếu tố hỗ trợ: Dự kiến đầu tư thêm một giàn JU cùng một đối tác liên doanh.

Rủi ro: Nguy cơ lỗ tỷ giá chưa thực hiện trên khoản nợ USD, cùng với chi phí tiền mặt có thể cao hơn dự kiến. PVD cho rằng rủi ro từ giá dầu giảm sẽ có tác động không đáng kể, nhờ phần lớn giàn khoan được đảm bảo bằng các hợp đồng dài hạn với mức giá thuê cố định cao.

Giá thuê giàn JU tại Đông Nam Á vẫn tiếp đà tăng, trong bối cảnh nguồn cung bị hạn chế. Trong nửa đầu năm 2024, giá thuê giàn JU của PVD đã tăng 30% so với cùng kỳ năm trước, đạt 93.925 USD, trong khi giá thuê trung bình trong khu vực Đông Nam Á chạm mức 141.800 USD, tăng 21% so với năm trước. Hiệu suất hoạt động trung bình của giàn khoan tại Đông Nam Á cũng đã tăng lên 95,9%, cho thấy nhu cầu lớn trong bối cảnh nguồn cung hạn hẹp. Dự báo từ S&P Global vào tháng 6/2024 chỉ ra tình trạng thiếu giàn khoan có thể kéo dài đến năm 2026, với nguy cơ thiếu hụt một giàn khoan vào giữa năm 2025, làm gia tăng hiệu suất hoạt động lên gần 100%.

Chúng tôi đã điều chỉnh thời gian dự kiến cho việc mua lại giàn JU đã qua sử dụng từ đầu năm 2025 sang giữa năm 2025 để phù hợp với việc trì hoãn khởi công dự án Lô B. PVD đang trong quá trình đấu thầu hợp đồng dịch vụ khoan cho dự án Lô B và kế hoạch mua một giàn JU đã sử dụng với giá 90 triệu USD. Mặc dù có sự chậm trễ nhất định, PVD vẫn quyết tâm hoàn tất việc sở hữu giàn khoan vào cuối năm nay.

Danh mục & Điểm mua bán chi tiết trong nhóm trong tường cá nhân.

Chia sẻ cách đầu tư chứng khoán hiệu quả.

Nguyễn Duy Anh - Chứng khoán Rồng Việt