Khuyến nghị mua tiếp PVS quanh 36-37

Giá mục tiêu:

1. AAS Research: 48.000 VNĐ/cp.

2. Vietcap: 50.900 VNĐ/cp.

3. DSC: 48.700 VNĐ/cp.

4. NgotMienTay: 53.600 VNĐ/cp.

I. Động lực tăng trưởng trọng yếu

Mảng M&C hiện đóng góp phần lớn vào tổng doanh thu của PVS, với backlog ước đạt 7,4 tỷ USD trong giai đoạn 2024-2030. Trong đó, 3,1 tỷ USD đến từ các dự án dầu khí truyền thống và 3,5 tỷ USD từ các hợp đồng điện gió ngoài khơi. Các dự án tiêu biểu bao gồm:

Lô B - Ô Môn (1,157 tỷ USD): Một trong những dự án trọng điểm, PVS đảm nhận toàn bộ gói thầu EPCI#1 và EPCI#2, dự kiến ghi nhận doanh thu từ 2024-2027.

Cá Voi Xanh (830 triệu USD): Dự án khí lớn nhất Việt Nam, trong đó PVS đảm nhiệm các hạng mục kỹ thuật quan trọng, triển khai từ 2025.

Dự án Hải Long 2 & 3 (Đài Loan), Greater Changhua (Đài Loan), với tổng giá trị hợp đồng hơn 3,5 tỷ USD, mở ra cơ hội tăng trưởng mạnh trong mảng điện gió ngoài khơi.

Baltica 2 (Ba Lan), Fengmiao (Đài Loan): Những hợp đồng quốc tế này đánh dấu bước mở rộng của PVS ra ngoài khu vực Đông Nam Á.

Các dự án nội địa tại Bình Thuận và Bạc Liêu: Với lợi thế về kỹ thuật và cơ sở hạ tầng, PVS có thể trở thành đối tác chiến lược trong các dự án điện gió nội địa.

Tăng vốn: tăng lên 9.000 tỷ VND trong ngắn hạn và đạt 15.000-17.000 tỷ VND vào năm 2030, gấp 3-3,5 lần hiện tại.

Số lượng công việc PVS sẽ thực hiện đến năm 2030

II. Nhu cầu vốn đầu tư

Tổng mức đầu tư giai đoạn 2024-2030 là 70.640 tỷ VND, trong đó:

-

Vốn chủ sở hữu cần huy động: 17.641 tỷ VND (4.720 tỷ VND cho 2024-2025, 12.921 tỷ VND cho 2026-2030).

-

Hợp đồng FSO/FPSO (Lô B, Lạc Đà Vàng): ~10.036 tỷ VND.

-

Nâng cấp cơ sở hạ tầng mảng M&C, cảng, và tàu dịch vụ: ~9.836 tỷ VND.

-

Trang trại điện gió ngoài khơi (xuất khẩu sang Singapore, Malaysia): ~47.595 tỷ VNĐ.

III. Kết quả kinh doanh

- Kết quả kinh doanh quý 1/2025

PVS ghi nhận kết quả kinh doanh tích cực trong quý 1/2025, chủ yếu nhờ tăng trưởng mạnh trong mảng Cơ khí & Xây dựng (M&C) và thu nhập tài chính. Dưới đây là các chỉ số chính:

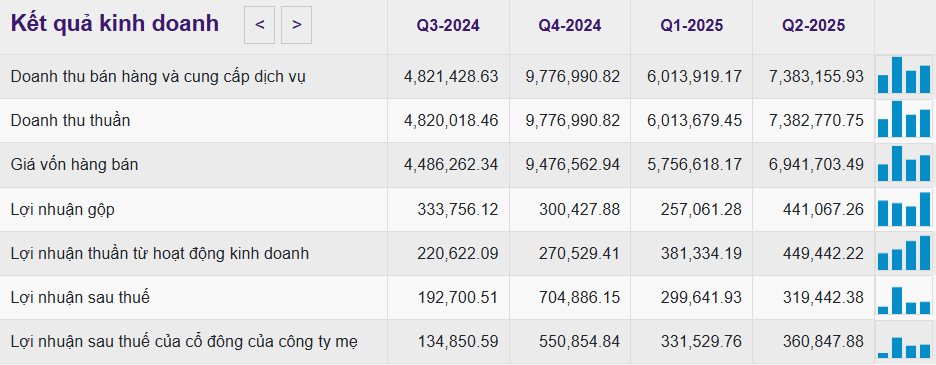

Doanh thu thuần: 6.013,68 tỷ VND, tăng 62,11% so với cùng kỳ năm trước(YoY). Tăng trưởng chủ yếu đến từ mảng M&C, với đóng góp từ các dự án lớn như hợp đồng EPCI dự án Lô B (gói số 1-3) và 33 chân đế trụ điện gió cho dự án Greater Changhua.

Lợi nhuận gộp: Khoảng 260 tỷ VND, với biên lợi nhuận gộp giảm còn 4,3% (so với 7% cùng kỳ), do chi phí đầu tư vào các dự án điện gió ngoài khơi và trích lập dự phòng bảo hành xây dựng.

Lợi nhuận sau thuế (LNST) cổ đông công ty mẹ: 331,53-332 tỷ VND, tăng 10,26% YoY.

Thu nhập tài chính ròng: 340 tỷ VND, tăng gấp 2,2 lần YoY, bao gồm:

-

Lãi tỷ giá: 125 tỷ VND.

-

Lãi không thường xuyên từ đánh giá lại tài sản: 130 tỷ VND.

-

Lợi nhuận từ liên doanh FSO/FPSO tăng 8% YoY.

- Kết quả kinh doanh quý 2/2025

PVS ghi nhận kết quả kinh doanh ấn tượng trong quý 2/2025, chủ yếu nhờ sự phục hồi mạnh mẽ của mảng Cơ khí & Xây dựng (M&C) và lãi tỷ giá tài chính. Dưới đây là các chỉ số chính:

Doanh thu thuần: 7.400-7.833 tỷ VND, tăng 33% so với cùng kỳ năm trước (YoY). Sự tăng trưởng chủ yếu đến từ mảng M&C, đặc biệt từ các dự án lớn như điện gió ngoài khơi Greater Changhua và khí Lô B.

Lợi nhuận gộp: 441 tỷ VND, tăng mạnh 83% YoY, nhờ biên lợi nhuận gộp của mảng M&C cải thiện từ 0,3% (quý 2/2024) lên 3,5% (quý 2/2025). Đây là mức cao nhất kể từ năm 2022, bất chấp khoản trích lập dự phòng bảo hành 486 tỷ VND.

Lợi nhuận sau thuế (LNST) cổ đông công ty mẹ: 361 tỷ VND, tăng 85% YoY. Động lực chính đến từ:

-

Biên lợi nhuận gộp mảng M&C tăng mạnh.

-

Thu nhập tài chính ròng tăng 59% YoY, nhờ lãi tỷ giá và thu nhập từ lãi.

- Kết quả lũy kế 6 tháng đầu năm 2025

-

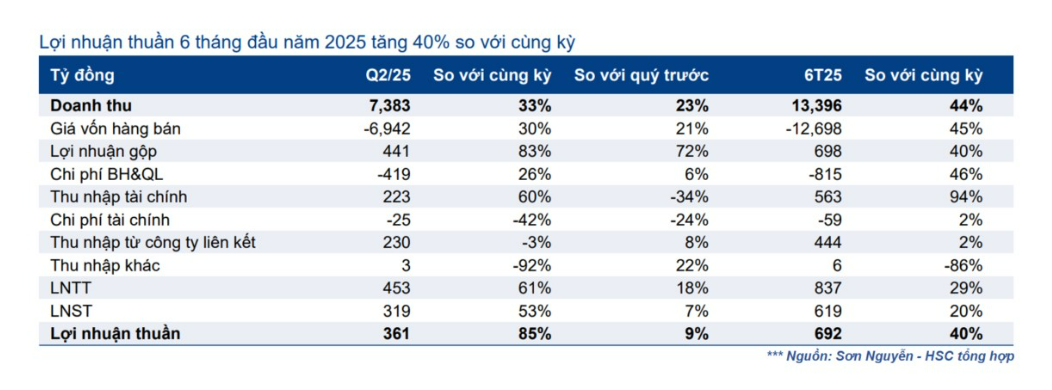

Doanh thu: 13.400 tỷ VND, tăng 44% YoY.

-

Lợi nhuận sau thuế cổ đông công ty mẹ: 692 tỷ VND, tăng 40% YoY.

-

Lợi nhuận cốt lõi: 676 tỷ VND, tăng 50% YoY.

PVS vượt kế hoạch doanh thu và lãi sau thuế chỉ sau nửa năm 2025

III. Trụ cột tăng trưởng gồm

-

Lợi nhuận gộp mảng M&C tăng gấp 3,6 lần YoY.

-

Thu nhập tài chính ròng tăng 94% YoY.

-

Thu nhập từ FSO/FPSO tăng nhẹ 2% YoY.

IV. Tiến độ kế hoạch năm

-

Hoàn thành 75% kế hoạch lợi nhuận sau thuế báo cáo cả năm.

-

Hoàn thành 60% lợi nhuận cốt lõi dự báo cả năm.

Kết quả kinh doanh 6 tháng đầu năm 2025, PVS tăng trưởng 40% YoY

V . Chi tiết các mảng kinh doanh

- Mảng Cơ khí & Xây dựng (M&C)

Doanh thu tăng 55% YoY, đóng góp chính vào tăng trưởng tổng thể. Biên lợi nhuận gộp đạt 3,5%, nhờ hoàn tất bàn giao 33 chân đế điện gió Greater Changhua 2b&4 (ngày 17/06/2025) và tiến độ dự án khí Lô B (EPCI#1: 25% hoàn thành, EPCI#2: 55% hoàn thành).

- Dự phòng bảo hành: Tổng dự phòng tăng 32% YoY, đạt 2.500 tỷ VND, bao gồm:

-

166 tỷ VND cho dự án Greater Changhua.

-

154 tỷ VND cho các gói EPCI dự án khí Lô B.

-

45 tỷ VND cho dự án Lạc Đà Vàng.

-

Dù dự phòng lớn, năng lực kiểm soát chi phí và triển khai dự án giúp biên lợi nhuận vẫn cải thiện.

VI . Các dự án trọng điểm đã hoàn thành theo % kế hoạch

-

Dự án điện gió ngoài khơi Greater Changhua: Hoàn tất bàn giao 33 chân đế vào tháng 6/2025, góp phần lớn vào doanh thu và lợi nhuận mảng M&C.

-

Dự án khí Lô B:

Gói EPCI#1: Hoàn thành 22-25%.

Gói EPCI#2: Hoàn thành 47-55%.

Gói EPCI#3 (đường ống dẫn khí trên bờ): Chậm tiến độ do giải phóng mặt bằng.

- Dự án Lạc Đà Vàng: Tiến độ đúng kế hoạch, với giàn công nghệ trung tâm đạt 25,5%, hệ thống ống dầu mỏ 27%, và FSO 30%. [9]

VII. Hợp đồng mới

-

Tháng 7/2025: Trúng thầu FSO mỏ khí Lô B (giá trị ~600 triệu USD, vận hành từ quý 3/2027) và hợp đồng EPCI dự án Sư Tử Trắng giai đoạn 2B (~10.000 tỷ VND).

-

Hợp tác với LS Eco Energy (Hàn Quốc) xây dựng nhà máy cáp ngầm cao thế, phục vụ xuất khẩu điện gió sang Singapore và Malaysia.

VIII. Tình hình tài chính

-

Tổng tài sản: Không có số liệu chính xác cho quý 2/2025, nhưng PVS duy trì nền tảng tài chính vững chắc, hỗ trợ đầu tư vào các dự án lớn.

-

Kế hoạch đầu tư: Năm 2025, PVS dự kiến đầu tư 2.400 tỷ VND để mở rộng năng lực sản xuất, cao gấp 3 lần năm 2024 (855 tỷ VND). Giai đoạn 2026-2030, kế hoạch đầu tư 28.000 tỷ VND (~5.600 tỷ VND/năm), tập trung vào cảng và đội tàu dịch vụ.

-

Cổ tức: Dự kiến 7% (700 VND/cổ phiếu), tỷ suất cổ tức 0,02, hỗ trợ giá trị cổ phiếu dài hạn.

XIX. Rủi ro

-

Biến động giá dầu thế giới có thể ảnh hưởng đến biên lợi nhuận, đặc biệt nếu giá dầu giảm.

-

Chậm tiến độ dự án (như EPCI#3 Lô B do giải phóng mặt bằng) và chi phí đầu tư cao có thể gây áp lực.

Kết luận

Báo cáo tài chính quý 2/2025 của PVS cho thấy hiệu suất vượt kỳ vọng, với doanh thu tăng 33%, lợi nhuận sau thuế tăng 85%, nhờ mảng M&C và lãi tỷ giá. Lũy kế 6 tháng đầu năm, PVS hoàn thành phần lớn kế hoạch, các dự án lớn như Lô B, Greater Changhua và Sư Tử Trắng 2B là động lực chính.

Cùng chủ đề: https://f247.com/t/pvd-pvs-pvt-chon-1-ma-thap-sang-cho-ca-nam-2024/691784