QNS_SỰ NGỌT NGÀO ĐẾN HÒA QUYỆN

Giới thiệu.

Ngành đường là ngành cực kì khó đánh giá. Và phải mất 1 khoảng thời gian, Hòa mới có thời gian ngồi nhìn nhận lại toàn cảnh. Thông tin tích cực, Hòa nghĩ mọi người phần lớn đều nắm thông qua các thông tin trên thị trường. Song thực tế, doanh nghiệp nào thực sự tăng trưởng và thực sự có Core Business đáng quan tâm lại là câu chuyện khác. Cùng một câu chuyện, nhưng khi báo cáo ra, chúng ta lại thấy các doanh nghiệp hành động khác nhau. Có doanh nghiệp lại gia tăng lợi nhuận từ Trading hàng hóa đường, có doanh nghiệp lại đi ngang không có gì thú vị, và cũng có doanh nghiệp đầu tư vào CAPEX để giúp doanh nghiệp tăng trưởng dài trong kết quả kinh doanh.

Với QNS, Hòa xin giới thiệu về 1 doanh nghiệp trong lĩnh vực Đường, sở hữu full chuỗi giá trị của ngành, khiến cho doanh nghiệp tận dụng được toàn bộ phân khúc từ A → Z mà không bỏ sót bất cứ giá trị nào của sản phẩm. Và đây cũng là doanh nghiệp có sự đầu tư bài bản về Tài sản cổ định, giúp doanh nghiệp phát triển bền bỉ, và hưởng lợi tương đối thú vị từ bối cảnh của ngành thuận lợi. Cổ tức tiền mặt cũng tương đối ổn.

Về doanh nghiệp.

Tiền thân là Công ty Đường Quảng Ngãi, thuộc Bộ Nông Nghiệp và Phát triển Nông thôn, năm 2005 tiến hành cổ phần hoá thành lập Công ty Cổ Phần Đường Quảng Ngãi và hoạt động từ năm 2006. Từ một doanh nghiệp 100% vốn nhà nước được cổ phần hóa, đến ngày 23/06/2009, nhà nước đã thoái toàn bộ vốn tại QNS bằng hình thức bán cho nhà đầu tư bên ngoài và người lao động trong Cty và chính thức trở thành Công ty Cổ phần không còn vốn nhà nước.

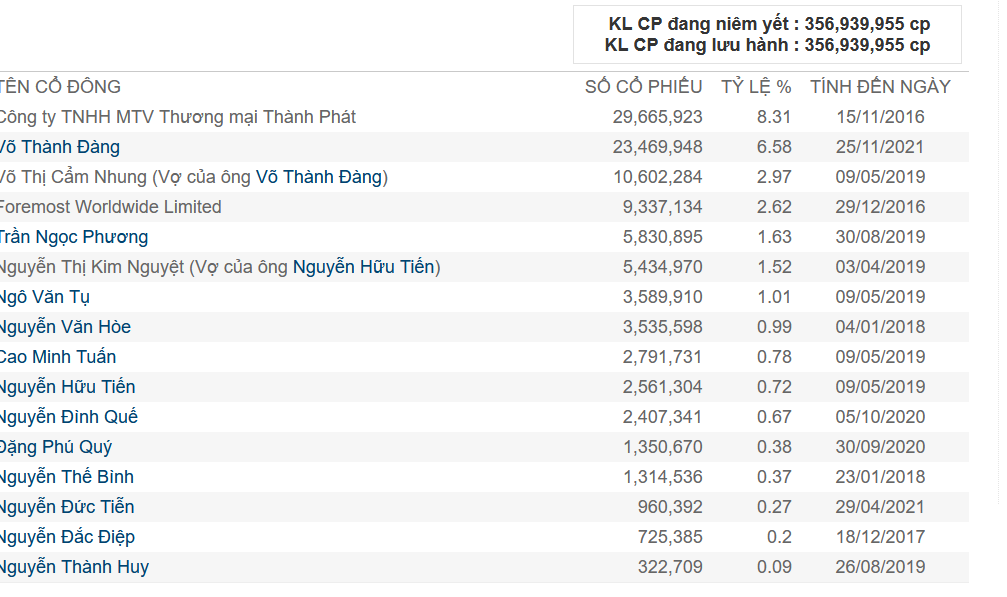

Ban lãnh đạo và cổ đông

Về ban lãnh đạo, doanh nghiệp sở hữu một ekip BLĐ có thể nói ra 3 điểm như sau:

- Có sự hiểu biết và kinh nghiệm lâu năm trong lĩnh vực Đường khi gắn bó công ty tương đối lâu.

- Sở hữu doanh nghiệp tương đối thông qua sở hữu của bản thân và các mối quan hệ xung quanh.

Với việc doanh nghiệp được sở hữu bởi ban lãnh đạo, và chưa có tai tiếng gì, đây là điểm tích cực về việc động lực làm việc của bản lãnh đạo doanh nghiệp và tính chất đặc thù của cổ phiếu trên sàn.

Về cổ đông, vẫn kì vọng sẽ có sự tham gia của các bên khác để doanh nghiệp có nhiều chiến lược kinh doanh thú vị hơn. Công ty sở hữu nhiều nhất QNS là Công ty con của Công ty CP Đường Quảng Ngãi được thành lập vào ngày 18/01/2008 với hơn 300 lao động, chức năng kinh doanh chính là tiêu thụ sản phẩm Đường kính trắng, Bia Dung Quất và các sản phẩm của Công ty CP Đường Quảng Ngãi.

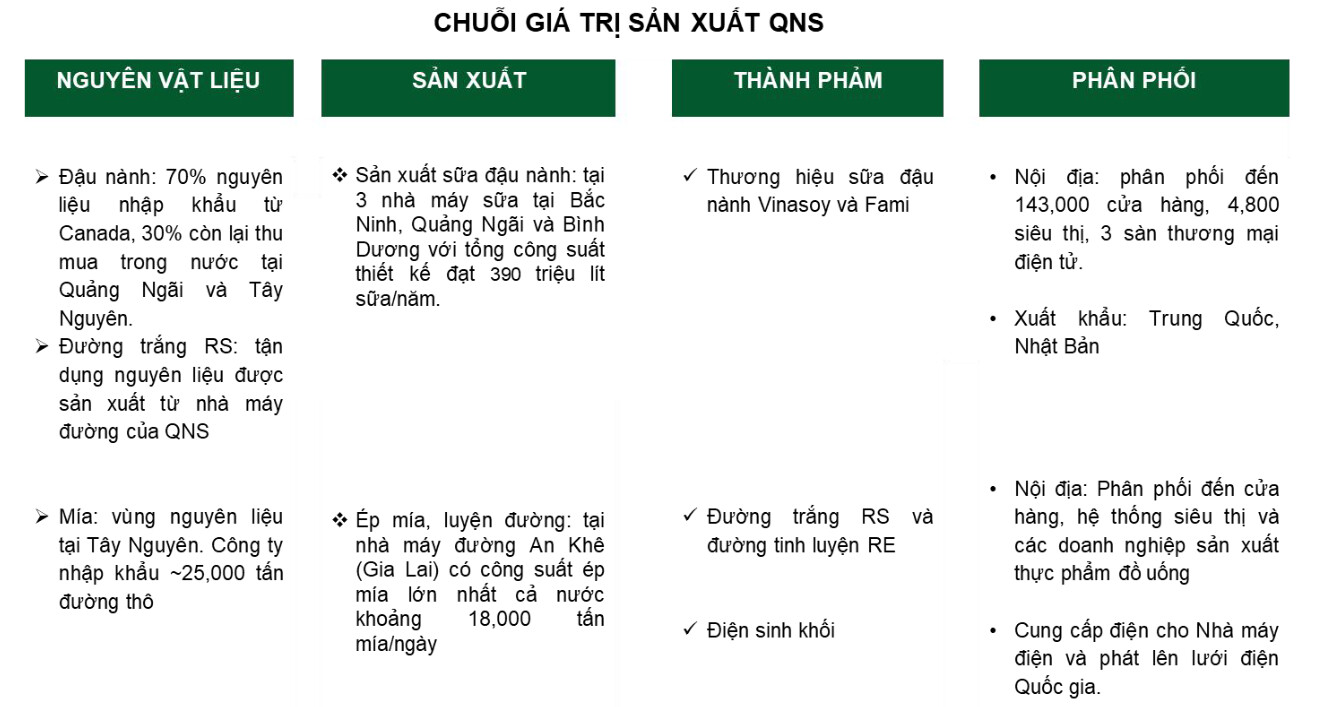

Chuỗi giá trị của QNS hiện tại có như sau:

Về mảng sữa đậu nành: QNS là doanh nghiệp sản xuất sữa đậu nành hàng đầu tại Việt Nam và nằm trong top 5 nhà sản xuất đậu nành lớn nhất Thế Giới. QNS là doanh nghiệp sản xuất sữa đậu nành hàng đầu tại Việt Nam, có lúc thị phần của QNS tăng lên 91% trong tháng 8 và nằm trong top 5 nhà sản xuất đậu nành lớn nhất Thế Giới. Ngoài ra QNS còn sở hữu Trung tâm nghiên cứu ứng dụng đậu nành với hơn 1,500 nguồn giống đậu nành phù hợp với thổ nhưỡng tại Việt Nam và mang lại năng suất cao. Hiện tại QNS có 2 thương hiệu nổi tiếng là: Vinasoy, Fami.

- Về Vinasoy: Thương hiệu sữa đậu nành Vinasoy của QNS luôn giữ vững vị trí số 1 trong ngành hàng sữa đậu tại Việt Nam nhờ nắm bắt xu hướng “ít ngọt” của người tiêu dùng. Theo Nielsen, thị phần sữa đậu nành Vinasoy năm 2020 đạt 85,8%, liên tục nhiều năm duy trì thị phần trên 80%.

- Về Fami: Phân khúc này lại thiên về người tiêu dùng thích ngọt hơn. Năm 2020, sản phẩm Sữa đậu nành FAMI bước đầu thâm nhập thành công vào 2 thị trường Trung Quốc và Nhật Bản

=>> Đánh giá: Mảng sữa này là mảng triển vọng và phát triển dài vì xu hướng tiêu dùng dài của việc sử dụng các sản phẩm tốt cho sức khỏe và thay thế sản phẩm từ sữa thuần. Không riêng về mảng sữa đậu nành không, các sản phẩm sữa khác liên quan từ thực phẩm xanh vẫn đang không ngừng phát triển. Thị trường tiêu thụ hiện tại của QNS đã khắp 63 tỉnh thành trên cả nước với 143 ngàn cửa hàng phân phối, cùng 4.800 siêu thị. Sản phẩm của QNS đang bứt phá ở Nhật Bản và đặc biệt là Trung Quốc khi phát triển qua 11 trang thương mại điện tử cũng như hệ thống 314 siêu thị. Do tác động của Covid vừa qua, sức tiêu thụ giảm và trồi sụt. Ví dụ như đoạn 2020 là 1 đoạn mà sức mua từ thị trường nước ngoài sụt giảm do Covid, doanh nghiệp không chuẩn bị kịp nên làm kết quả kinh doanh giảm. Song đến thời điểm hiện tại, câu chuyện đã khác khi doanh nghiệp chuẩn bị kỹ hơn rất nhiều, minh chứng là bất chấp Covid trong nước, QNS vẫn tăng trưởng sản lượng sữa ở mảng này so với base 2019 (Hòa không lấy base của 2020 do base đó thấp, không có giá trị sử dụng). Việc sản lượng tăng và vẫn còn rât nhiều sân chơi, QNS có một tiềm năng phát triển thú vị.

Về mảng đường - điện: vì QNS là chuỗi khép kín, nên chúng ta sẽ thấy QNS sẽ có cả mảng đường lẫn mảng điện (dùng phế phẩm nông nghiệp sau chế biến để phục vụ tạo điện)

Hiện tại QNS có 2 dạng RS và RE. Để dễ hiểu, đường RE là đường tinh luyện kết tinh được, còn RS lại là các thành phần đường không kết tinh được.

Hòa có 2 nguồn để NĐT có thể tìm hiểu nhé:

1-Top 9 Loại đường tốt cho sức khỏe - Toplist.vn

2-Đường tinh luyện là gì? Có nên sử dụng đường tinh luyện?

Gần đây chúng ta có thông tin mới về mảng đường này. Cụ thể như sau:

Tình trạng khô hạn nghiêm trọng đã cản trở hoạt động sản xuất mía trong niên vụ 2022-2023 với sản lượng mía đầu ra tại Brazil chỉ tăng 4% YoY. Ngược lại, tại Thái Lan, sản lượng mía đã vượt ước tính trước, đạt 90 triệu tấn (+36% YoY). Do đó, sản lượng sản xuất đường ước tính đạt 10 triệu tấn, theo Tập đoàn Mía đường Thái Lan (TSMC). Ấn Độ, quốc gia sản xuất đường lớn thứ hai và xuất khẩu đường lớn thứ ba thế giới, ước tính chuyển sản lượng tương đương 3,5 triệu tấn đường để sản xuất ethanol trong năm nay, trong khi có mùa vụ mía ổn định. Mặc dù chưa công bố dự báo nguồn cung thế giới trong niên vụ 2022-2023, tình trạng thiếu cung trong niên vụ 2021-2022 nằm trong khoảng 3-4 triệu tấn.

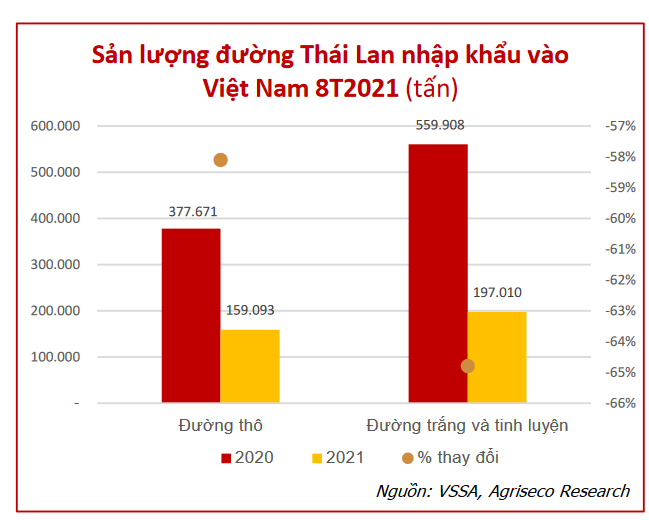

=>> Đánh giá: Như vậy, trong trạng thái thiếu cung, ngành đường sẽ có lợi “NẾU” tận dụng được cơ hội này, với giá bán hàng hóa đang ở mức cao. Tuy nhiên, tình huống hiện tại gặp phải sự cạnh tranh khốc liệt. Cần phải làm rõ vấn đề, đây là mảng không có nhiều sự khác biệt ở yếu tố sản phẩm, thứ sẽ tạo ra con hào cạnh tranh ở các doanh nghiệp. Tuy nhiên do không phải sản phẩm đặc biệt, vấn đề bán sẽ là vấn đề. Và có 1 sự thật, đó là ngành đường trong nước, thật tế là yếu ở mặt cạnh tranh với các đối thủ, ngay cả trên chính sân nhà của mình là Việt Nam. Với lợi thế chi phí giá vốn thấp, đối thủ có quyền bán giá cao, nhưng thấp hơn doanh nghiệp trong nước nhưng vẫn đảm bảo sản lượng. Điều này làm cho doanh nghiệp Việt Nam khó cạnh tranh ở chính thị trường trong nước.

Theo Quyết định 1578/QĐ-BCT, mức thuế áp dụng cho các sản phẩm đường mía xuất xứ từ Thái Lan gồm có thuế chống bán phá giá (CBPG) 42,99% vàthuế chống trợ cấp (CTC) 4,65% trong vòng 5 năm có hiệu lực kể từ ngày 16/6/2021. Với tổng mức thuế lên tới 47,64% các doanh nghiệp sản xuất mía đường Việt Nam giảm bớt sự cạnh tranh với các sản phẩm đường nhập khẩu từ Thái Lan khi trước đó phải đối diện với rất nhiều khó khăn từ đường nhập khẩu khi Hiệp định thương mại hàng hóa ASEAN(ATIGA) bắt đầu có hiệu lực.

Ngay lập tức, sức cạnh tranh sụt giảm ngay khi quyết định được đưa ra. Như vậy, cơ hội đã mở cho các doanh nghiệp trong nước, đặc biệt là đối với các doanh nghiệp sở hữu được chuỗi giá trị khép kín như QNS.

Tuy nhiên, như Hòa nói, để nói yếu tố này, vẫn không thể hiện rõ ràng được vì Thái Lan có thể làm luân chuyển hàng hóa sang các nước khác (mọi người có thể check số nhé) để chạy vào Việt Nam mà không nhất thiết nhập khẩu trực tiếp. Vẫn là một câu chuyện bỏ dở.

TRIỂN VỌNG

1- Với việc tài chính của QNS thuộc diện tốt theo góc độ dòng tiền (ai cần thì Hòa sẽ phân tích ở dưới bài viết nhé) nên QNS sẽ sẽ có CỔ TỨC TƯƠNG ĐỐI TỐT

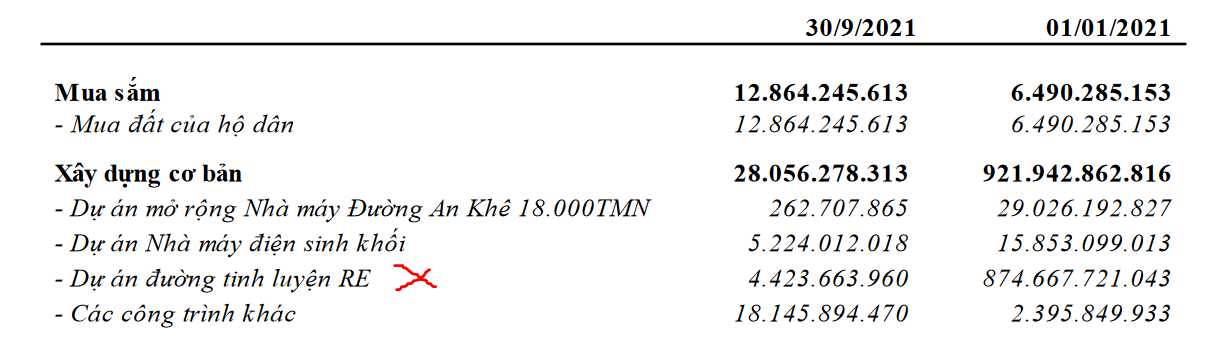

2- TÀI SẢN DỞ DANG VÀO VẬN HÀNH

Nhà máy đường RE đã đi vào hoạt động trong tháng 7, nhưng sản lượng trong Q3 vẫn ở mức

thấp so với đường RS Giá bán đường tại nhà máy nằm trong khoảng 18.500 – 19.500 đồng/kg (có VAT), cao hơn khoảng 2.000 – 3.000 đồng so với Q2. QNS đang lên kế hoạch nhập khẩu thêm 20 nghìn tấn đường thô từ Úc để sản xuất đường RE trong tháng 12. Sản lượng đường RS/RE sẽ đạt 158 nghìn và 63 nghìn tấn. Đây sẽ là tiềm năng kéo EPS lên 1 mức tăng tương đối ổn theo phương pháp EPS của Hòa.

3-TIỀM NĂNG THÂU TÓM THƯƠNG HIỆU

Đây là case Hòa nghĩ có tiềm năng rất lớn, với những gì Vinasoy và Fami đang có hiện tại, đó sẽ là món mồi quá hấp dẫn cho bất cứ tổ chức hay doanh nghiệp nào quan tâm tới lĩnh vực hàng tiêu dùng nhanh này. Mặc dù hiện tại chưa có thông tin rõ ràng, song chúng ta đã thấy đâu đó trên thị trường đã có những bàn tán.

Nhưng tạm thời chưa có vấn đề gì mới, chúng ta sẽ bỏ ngỏ nhé.