ITC mà giữ giá 17 và trả cổ tức hàng năm 15% - 20% như VMD thì mình all in hết vào mua hưởng cổ tức dưỡng già

VMD nó có vẹo gì đâu, kinh doanh thì không lãi, chủ tịch, người của chủ tịch và nhà nước chiếm 85% cổ nên Madam Loan hàng năm cứ tạo một vài bút toán chuyển lợi nhuận từ công ty trong group sang để chia cổ tức 15% - 20%, với suy nghĩ tiền nào cũng là của mình, chia xong lại bỏ túi. Chưa kể, cũng là cách để cổ đông nhà nước (DVN) và số cổ đông ít ỏi còn lại khá hài lòng

ITC mà giới chủ họ cũng nghĩ được cho cổ đông nhỏ lẻ như thế thì phước phần lớn lắm. Tiếc là họ tham và tính toán quá.

VOS đã tái cấu trúc thành công và toàn diện. Case này phải x3 x5 trong năm nay khi mà VOS đã tích lũy đi ngang 2 năm rồi. Cả F247 không ai có hàng. Đám đông càng chê, không có hàng thì giá càng dễ x3 x5 giống như VIC năm ngoái

Hy vọng là thứ có thể xảy ra, ITC đang ở nền giá 15 năm, vol cực thấp, bằng 1/2 sổ sách, 1/3 định giá CTCK nên không tăng ở “kỷ nguyên vươn mình” này quả là đáng tiếc cho lãnh đạo cty (vì chống thao túng, ăn riêng, rút ruột có muôn vàn cách thức). Ngồi trên đống tài sản kim cương mà giá cổ phiếu nằm ở đáy nhiều năm của dòng BDS (phải so vốn, lợi nhuận đã chia trong thời gian dài… chứ không chỉ so sánh ở một thời điểm rồi bảo HDC chỉ có giá gấp rưỡi ITC là không thỏa đáng), lợi nhuận làm ra không đủ chia cổ tức cho cổ đông đúng giá trị của của khối tài sản mà mình đang nắm thì không đáng mặt đại gia các cụ à. Giàu có nó đi liền phần phước chứ không phải bằng mọi giá gom phần cho mình là cách sống khôn ngoan và thông minh.

Quý 3 đã bán và hạch toán một phần nhỏ rồi, khả năng bán được thì quý 4 sẽ hạch toán hết; vì từ quý 1/2026 trở đi có doanh thu blook D1, D2 dự án Khu cao ốc liên hiệp Nhơn Trạch…

Ông ITC nào giờ làm cái gì cũng chậm, mà BĐS nếu ngâm vốn càng lâu thì trả lãi vay càng nhiều và vốn hóa hết vào giá vốn nên biên lợi nhuận của nó mới bị mỏng. Bên cạnh đó chủ tịch nhà người ta cầm tài sản riêng để vay tiền đóng tiền sử dụng đất từ sớm, lãi cũng phải trả đều như vắt chanh, rủi ro họ ôm hết thì họ cũng xứng đáng nhận phần nhiều hơn chứ. Ngoài ra có những thứ chi phí không thể hạch toán trong sổ sách, nếu BLĐ họ không “rút ruột” (rút ruột trong ngoặc kép nhé, ko phải ý chê bai) thì lấy nguồn tiền ở đâu để mà đi lo lót?? Chi phí chìm trong ngành BDS có khi lên đến 30% tổng chi phí, nếu không có tiền ngoài thì lo lót kiểu gì??? Bây giờ quan sát tiếp sắp tới họ có đẩy nhanh mọi thứ hay không và xem xét biên lợi nhuận của họ như thế nào là được rồi. Bỏ tiền ra mua giá này thì coi như đã mua giá discount 50% giá sổ sách rồi, chẳng thể nào giảm mạnh hơn nữa nên không có gì phải chê trách người ta. Chủ tạch mà bất lương thì họ đã huy động vốn thêm để nhà đầu tư góp vốn, lấy vốn đó đi đóng tiền rồi từ từ rút ruột sau rồi.

Quý 4 chắc khả quan hơn các quý trước và cùng kỳ, nhưng cũng phải để ý đến chi phí phát sinh sabinco dự là khủng. Đôi khi để cân đối dòng tiền chi phí khủng này nên BLD mới book doanh thu các các căn hộ vào để báo cáo không lệch lợi nhuận.

Mình không đoán lợi nhuận, mình chỉ nhìn cấu trúc book lợi nhuận để suy đoán tương lai: nếu doanh thu tăng, CHI PHÍ CŨNG TĂNG MẠNH (gồm cả các chi phí giá vốn căn hộ và các chi phí sabinco) nhưng lợi nhuận vẫn tăng đột biến hơn so với các quý trước và cùng kỳ (mình không hô hào kiểu TĂNG GẤP X LẦN nhưng số tuyệt đối lại chẳng bao nhiêu) THÌ có thể kỳ vọng TỐT vào khả năng book lợi nhuận các dự án sắp tới. Các cụ nào từng theo HDG và HDC sẽ biết, biên lãi gộp của những thằng có đất nhà nước kinh lắm. HDG có khi lên tới 60% giá bán.

Tóm lại mình quan tâm nhiều đến biên lãi gộp của kênh bất động sản hơn là con số tuyệt đối lãi bao nhiêu. Tất nhiên vẫn có niềm tin ITC có lãi cao nhất quý này và giá cổ bật lại cùng với sóng BDS tuần này chào mừng ĐH, nền mới 17 là khá OK. Kết quả bầu ở ĐH hôm nay cho thấy dòng vốn tiếp tục được nhà nước bơm ra vào các năm tới không thua 2025 nhé. Các tin đồn về thâu tóm các Bank thời gian gần đây liên quan đến “gia tộc bố già” khả năng chính xác cao. Không hẳn vô cớ mà KLB rồi STB tăng dựng đứng gấp 2 gấp 3 như vậy. Phải có dòng tiền cực mạnh cùng sự hậu thuẫn cực lớn của nhiều thế lực mới kéo được dứt khoát như vậy.

Nói về bơm tiền, dòng BDS chính là kênh hấp thụ mạnh và chuẩn nhất. Thành công của VN năm 2025 là bơm mạnh tiền nhưng vẫn kiềm chế được lạm phát chính nhờ tạo kênh tăng giá cho BDS để cân dòng tiền (+ với giá vàng tăng, bỏ hạn chế kinh doanh vàng). Nghe nghịch lý, không hợp lý thuyết chuẩn kinh tế nhưng lại mang “màu sắc rất Việt Nam”. Xác định 5 năm tới giá đât chỉ có tăng chứ không hề giảm dù các chính sách về thuế, NOXH vẫn được thực thi mạnh mẽ (hiểu nội dung này nôm na là tiền nào của nấy).

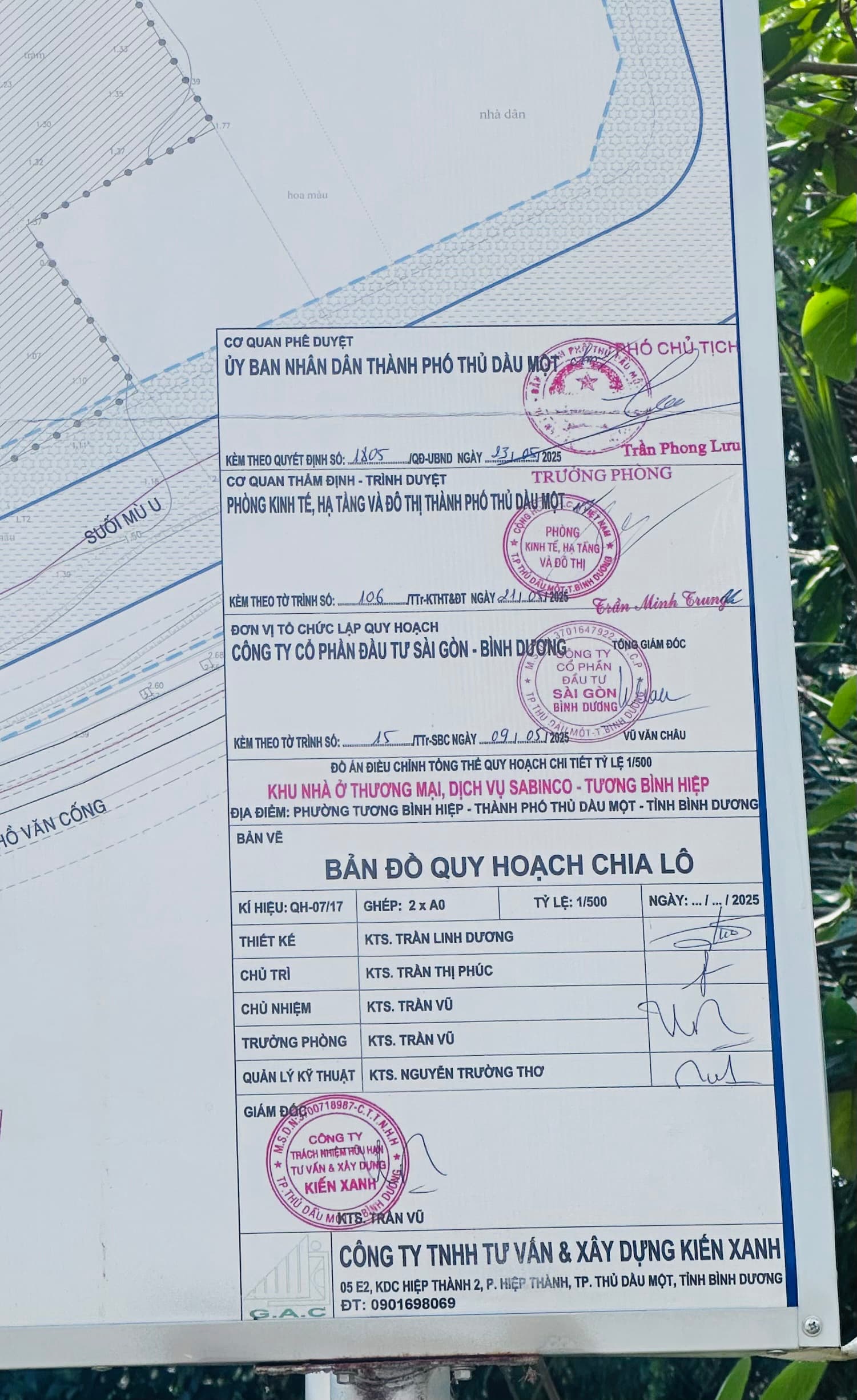

Hình như theo quy định là phải công bố qh thì phải.

Nhìn chung với mục tiêu tăng trưởng 2 con số thì 2026 lãnh đạo các tỉnh sẽ đều thúc đẩy để các dự án triển khai. Sanbinco thì chỉ còn thủ tục, tầm này chà đạp mấy anh em cũng chỉ kiếm xèng mua thêm chứ bán gì nữa.

Chờ 29.1 ra bctc quý 4