#SCS - Lợi Nhuận Giảm Sút Nhưng Không Đáng Lo Ngại

Giá mục tiêu: 88.700 VNĐ

Luận điểm đầu tư

Dự báo tốc độ tăng trưởng của SCS trong năm 2025 sẽ giảm xuống mức bình thường, phản ánh tình hình chung của thị trường xuất khẩu. Trong nửa cuối năm, sức mua của người tiêu dùng ở Mỹ và EU có khả năng cải thiện nhờ chính sách tiền tệ nới lỏng, điều này sẽ tiếp tục thúc đẩy sản lượng hàng hóa xuất khẩu. SCS phụ thuộc lớn vào hàng hóa xuất khẩu, với khoảng 60% tổng sản lượng đến từ thị trường quốc tế, trong đó Mỹ và EU chiếm khoảng hai phần ba.

Ngoài ra, nhóm hàng dệt may với khối lượng lớn có xu hướng chuyển sang vận chuyển bằng đường hàng không, điều này có thể giúp tăng trưởng sản lượng cho SCS.

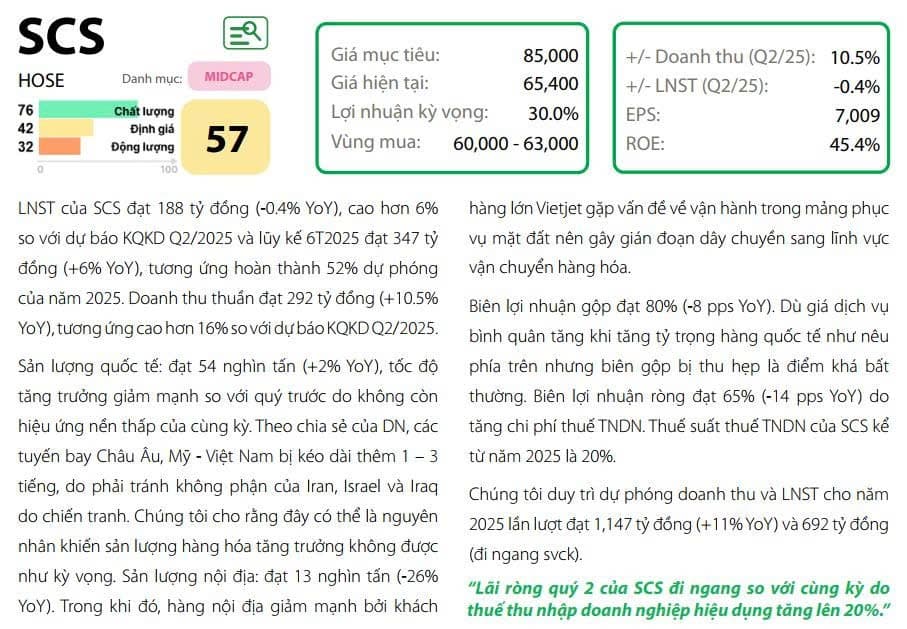

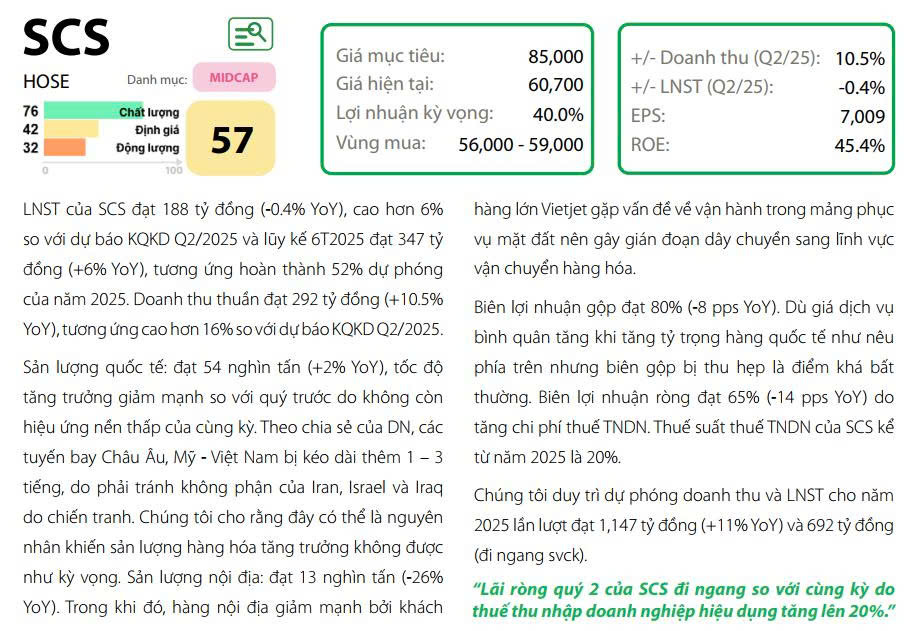

Mặc dù biên lợi nhuận ròng của SCS sẽ bị thu hẹp đáng kể, nhưng đây không phải là điều quá lo ngại vì nguyên nhân không xuất phát từ vấn đề nội tại của công ty. Từ năm 2025, SCS sẽ chịu thuế thu nhập doanh nghiệp ở mức 20%, sau khi kết thúc thời gian ưu đãi thuế 50% trong 9 năm. Dự kiến, lợi nhuận sau thuế của năm 2025 sẽ giảm 6% so với năm trước, đạt 654 tỷ đồng, và biên lợi nhuận ròng sẽ giảm 8 điểm phần trăm so với năm ngoái, xuống còn 61%. Tuy nhiên, hoạt động kinh doanh của SCS vẫn rất hiệu quả, với các chỉ số lợi nhuận như biên gộp và biên EBIT duy trì ở mức cao, tương ứng là 80% và 74%.

Trong vòng 12 tháng tới, tỷ suất cổ tức tiền mặt dự kiến sẽ đạt từ 8% đến 9%, điều này được coi là hấp dẫn hơn so với lãi suất tiền gửi chỉ từ 4% đến 5% mỗi năm.

Rủi ro đối với khuyến nghị

Một trong những rủi ro là giá cước vận tải biển giảm có thể khiến nhu cầu vận chuyển hàng không chuyển sang đường biển. Thêm vào đó, triển vọng dài hạn của SCS phụ thuộc nhiều vào việc chọn lựa đơn vị vận hành cảng hàng hóa tại LTIA, điều này có thể dẫn đến việc SCS được định giá cao hoặc thấp hơn so với mức trung bình trong quá khứ.

![]() Xem Danh mục cổ phiếu khuyến nghị trong Bio

Xem Danh mục cổ phiếu khuyến nghị trong Bio

#ChungkhoanRongViet #Chungkhoan #Dautu