VHC – Giá bán tiếp tục giảm trong quý 4, lợi nhuận năm 2023 kém khả quan

- CTCP Vĩnh Hoàn (VHC) công bố KQKD năm 2023 với doanh thu đạt 10,0 nghìn tỷ đồng (-24% YoY) và LNST sau lợi ích CĐTS đạt 897 tỷ đồng (-55% YoY).

- KQKD kém khả quan của VHC trong năm 2023 chủ yếu do nỗ lực giảm lượng hàng tồn kho của khách mua toàn cầu vào đầu năm 2023 và lượng đơn hàng chững lại trong năm do lo ngại về sự bất ổn kinh tế trên các thị trường. Điều này ảnh hưởng đến doanh số bán hàng với mức giảm 15% YoY trong năm 2023.

- Trong quý 4/2023, doanh thu của VHC giảm 3% YoY, chủ yếu do giá xuất khẩu giảm 28% YoY, được bù đắp một phần bởi mức tăng 25% YoY trong sản lượng bán hàng. LNST sau lợi ích CĐTS giảm mạnh 75% YoY trong bối cảnh biên lợi nhuận gộp giảm 11 điểm %, chủ yếu là do giá bán thấp hơn.

- Trong khi đó, sản lượng/giá xuất khẩu của VHC lần lượt giảm 8%/12% QoQ trong quý 4/2023, kém khả quan so với mức tăng 9% QoQ trong quý 3 và trong bối cảnh kỳ nghỉ lễ trong quý 4 (Giáng sinh và Tết Nguyên đán).

KQKD quý 4/2023 và năm 2023 của VHC

DRC - Khả năng sinh lời cải thiện so với quý trước

-

CTCP Cao su Đà Nẵng (DRC) công bố KQKD năm 2023 với doanh thu thuần đạt 4,5 nghìn tỷ đồng (-8% YoY) và LNST sau lợi ích CĐTS đạt 248 tỷ đồng (-19% YoY).

-

Trong quý 4/2023, doanh thu thuần đạt 1,1 nghìn tỷ đồng (-2% YoY & -2% QoQ) và LNST sau lợi ích CĐTS đạt 96 tỷ đồng (19% YoY & 26% QoQ). Mức giảm của doanh thu thuần trong quý 4/2023 giảm tốc so với quý 3/2023, với mức tăng trưởng -17% YoY.

-

Doanh thu quý 4/2023 giảm 2% YoY do tác động của những trở ngại kinh tế đối với doanh số nội địa của DRC. So với quý trước, doanh thu thuần giảm 2% do nhu cầu lốp radial từ thị trường nước ngoài giảm (-15% QoQ), được bù đắp một phần bởi sự phục hồi mạnh của doanh số lốp bias cả thị trường trong nước và thị trường quốc tế (+49% QoQ).

KQKD năm 2023 của DRC

-

Biên lợi nhuận gộp cải thiện 153 điểm cơ bản QoQ trong quý 4/2023. Mức cải thiện này do chi phí đầu vào thấp hơn trong quý 4/2023, nhờ việc hiện thực hóa hàng tồn kho có chi phí thấp hơn trong các quý trước. Một nguyên nhân khác là tổng giá bán trung bình tăng 21% QoQ, chủ yếu do giá bán trung bình của lốp bias lần lượt tăng 13% QoQ và 19% QoQ tại thị trường trong nước và xuất khẩu.

-

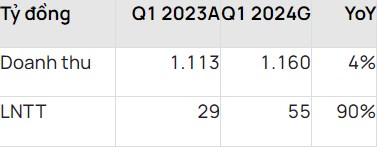

DRC đặt mục tiêu lợi nhuận sẽ tăng trong quý 1/2024. Công ty kỳ vọng doanh thu sẽ tăng 4% YoY trong quý 1/2024. Ngoài ra, DRC kỳ vọng LNTT sẽ tăng 90% YoY trong quý 1/2024. Kế hoạch này phản ánh quan điểm của công ty về những cải thiện trong đầu vào chi phí và chi phí logistic, cùng với việc tăng cường năng lực định giá. Doanh thu và LNTT thực tế của DRC trong quý 4/2023 lần lượt hoàn thành 92% và 188% kế hoạch quý của công ty.

Kế hoạch kinh doanh quý 1/2024 của DRC

DGC — Nhu cầu của Ấn Độ giảm trong quý 4/2023 nhưng hiện đang cải thiện

-

CTCP Tập đoàn Hóa chất Đức Giang (DGC) công bố KQKD quý 4/2023 với doanh thu và LNST sau lợi ích CĐTS lần lượt giảm 3% và 6% so với quý trước (QoQ).

-

Doanh thu và LNST năm 2023 giảm lần lượt 33% YoY và 44% YoY. Biên lợi nhuận gộp năm 2023 đạt 35,4%.

-

Trong quý 4/2023, nhu cầu từ khách hàng Đông Á — sử dụng photpho vàng (P4) và các công cụ phái sinh cho các ứng dụng điện tử — vẫn mạnh. Giá P4 cho những khách hàng này vẫn ở mức ~4.700 USD/tấn.

-

Tuy nhiên, do giá P4 nội địa của Trung Quốc giảm 10% trong quý 4/2023, sản lượng bán sang Ấn Độ – thị trường lớn – giảm so với quý trước. Theo DGC, sản lượng bán cho những khách hàng này đã cải thiện so với đầu năm.

-

DGC đặt mục tiêu LNST đạt 700 tỷ đồng, đánh dấu mức giảm QoQ và YoY. Tuy nhiên, lưu ý rằng DGC hầu như luôn vượt mục tiêu hàng quý đã đề ra.

-

Giá phân lân nông nghiệp tăng trong bối cảnh hạn chế thương mại đối với phân lân, trong đó có phân bón từ Trung Quốc.

-

Tuy nhiên, giá bán trung bình và sản lượng bán sẽ phục hồi trong bối cảnh dự trữ hàng toàn cầu và doanh số chất bán dẫn tăng mạnh.

KQKD quý 4/2023 của DGC

![[IMG]](https://images.f247.com/original/4X/f/9/e/f9eb4627a14de04dd61c47d435ac970ca11834f6.jpeg)

TCB - Tỷ lệ CASA đạt mức cao nhất trong 1 năm qua; NIM vẫn chịu áp lực; dự kiến đề xuất kế hoạch cổ tức tiền mặt

- Ngân hàng TMCP Kỹ thương Việt Nam (TCB) đã công bố KQKD năm 2023 với thu nhập thuần từ HĐKD (TOI) đạt 40,1 nghìn tỷ đồng (-2,1% YoY) và lợi nhuận ròng đạt 18 nghìn tỷ đồng (-10,7% YoY). Tăng trưởng LNST sau lợi ích CĐTS giảm chủ yếu do áp lực từ NIM thấp hơn và chi phí tín dụng cao hơn. LNST quý 4/2023 của TCB đạt 4,4 nghìn tỷ đồng (-3,8% QoQ; +25,2% YoY).

-

Tăng trưởng tín dụng năm 2023 đạt 21,6%, với tổng dư nợ cho vay tăng 23,3% và số dư trái phiếu doanh nghiệp tăng 3,6%. Tăng trưởng tín dụng quý 4/2023 đạt 7,1% QoQ chủ yếu do tăng trưởng cho vay cao trong khi số dư trái phiếu doanh nghiệp giảm 12,0% QoQ.

-

Tăng trưởng cho vay cao trong năm 2023 chủ yếu nhờ mảng cho vay doanh nghiệp (+53,4% YoY) với RECOM (bất động sản, xây dựng và vật liệu) (+56,1% YoY), sản xuất & chế biến, chế tạo (+50,2% YoY), thương mại bán buôn và bán lẻ (+31,4% YoY) cũng như lĩnh vực vận tải và kho bãi (+5 lần YoY từ mức cơ sở thấp) là động lực tăng trưởng chính. Trong khi đó, mảng cho vay cá nhân giảm 5,8% YoY, chủ yếu do cho vay thế chấp ở mức thấp.

-

Tiền gửi khách hàng năm 2023 tăng 26,9% với tiền gửi tăng 11,2% QoQ trong quý 4/2023.

-

Trong quý 4/2023, tỷ lệ CASA của TCB đã tăng lên 39,9% (+6,3 điểm phần trăm QoQ; +2,9 điểm phần trăm YoY). Tỷ lệ CASA cao hơn dự kiến do lãi suất tiền gửi kỳ hạn hiện ở mức thấp sau một loạt đợt cắt giảm của các ngân hàng và/hoặc một số kênh đầu tư (ví dụ: trái phiếu doanh nghiệp) hoạt động trở lại.

-

NIM năm 2023 giảm 127 điểm cơ bản YoY xuống 4,02%, nguyên nhân chủ yếu do tỷ trọng cho vay bán lẻ giảm và tác động của chính sách giá linh hoạt của TCB. Riêng trong quý 4/2023, NIM đã giảm 13 điểm cơ bản QoQ mặc dù tỷ lệ CASA cải thiện đáng kể, điều này có thể do tín dụng được giải ngân vào cuối quý và/hoặc việc tiếp tục thực hiện chính sách giá linh hoạt.

-

Thu nhập ngoài lãi (NOII) năm 2023 đạt 12,4 nghìn tỷ đồng (+16,6% YoY).

-

Tỷ lệ chi phí/thu nhập (CIR) năm 2023 tăng 0,3 điểm phần trăm YoY đạt 33,1% do TOI giảm 2,1% YoY, ảnh hưởng mức giảm 1,1% YoY của chi phí từ HĐKD.

-

Chất lượng tài sản vẫn giữ nguyên so với quý trước với tỷ lệ nợ xấu giảm 21 điểm cơ bản xuống 1,19% trong quý 4/2023 với tỷ lệ xử lý cao trong quý đạt 0,30%. Tỷ lệ nợ Nhóm 2 giảm 41 điểm cơ bản QoQ đạt 0,88% trong quý 4/2023.

-

Chi phí tín dụng năm 2023 đạt 0,76% (so với mức 0,46% vào năm 2022). Ngoài ra, tỷ lệ bao phủ nợ xấu (LLR) của TCB đạt 102% trong quý 4/2023 (+9 điểm phần trăm QoQ; -55 điểm phần trăm YoY).

- Trong thông cáo báo chí về lợi nhuận, Tổng Giám đốc TCB chia sẻ ngân hàng sẽ đề xuất với cổ đông kế hoạch chia cổ tức tiền mặt hàng năm với tỷ lệ thanh toán đạt ít nhất 20% tại ĐHCĐ sắp tới nhưng sẽ đảm bảo duy trì tỷ lệ vốn chủ sở hữu cốt lõi Cấp 1 ở mức ~14-15%.

LHG - Lợi nhuận quý 4/2023 tăng trưởng mạnh

-

CTCP Long Hậu (LHG) công bố KQKD quý 4/2023 với doanh thu đạt 145 tỷ đồng (+40% YoY) và LNST sau lợi ích CĐTS đạt 62 tỷ đồng (+93% YoY và +111% QoQ). KQKD tích cực trong quý 4/2023 chủ yếu là do bàn giao 1,3 ha đất KCN cho Greenwitch Vina với giá thuê khoảng 245 USD /m2 để xây dựng nhà máy sản xuất hương liệu thực phẩm, phụ gia và gia vị.

-

Trong năm 2023, doanh thu của LHG giảm 37% YoY xuống 395 tỷ đồng trong khi LNST sau lợi ích CĐTS giảm 18% YoY xuống 166 tỷ đồng. KQKD năm 2023 thấp chủ yếu là do diện tích bàn giao đất KCN (2,2 ha; theo LHG).Dự báo diện tích đất KCN bàn giao trong năm 2024 là 6.5 ha.

-

Doanh thu mảng KCN giảm 64% YoY xuống 131 tỷ đồng trong năm 2023, chủ yếu do doanh số cho thuê đất KCN (ha) thấp hơn 69% YoY. Tuy nhiên, biên lợi nhuận gộp mảng KCN trong năm 2023 đã tăng 22,8 điểm %, lên 61,7% do biên lợi nhuận gộp năm 2022 ở mức cơ sở thấp bất thường do việc điều chỉnh tổng mức đầu tư và hạch toán 1 lần chi phí đầu tư cho phần diện tích đất đã cho thuê trước đây…

-

Theo LHG, trong quý 4/2023 công ty đã ký hợp đồng với Công ty TNHH Thương mại & Xuất Nhập khẩu Orifood cho thuê khoảng 1 ha đất với giá cho thuê trung bình là 250 USD/m2, và có thể bàn giao trong năm 2024.

KQKD năm 2023 của LHG

PPC – Thu nhập tài chính cao hơn dẫn dắt LNST năm 2023

-

CTCP Nhiệt điện Phả Lại (PPC) công bố KQKD quý 4/2023 với doanh thu đạt 1,7 nghìn tỷ đồng (+2% YoY) và LNST báo cáo đạt 148 tỷ đồng (-23% YoY). LNST báo cáo giảm là do (1) PPC trích lập chi phí sửa chữa cho tổ máy phát điện S6 của Phả Lại 2 và (2) chi phí nhân công cao hơn so với cùng kỳ, ảnh hưởng nhiều hơn so với (3) sản lượng điện thương phẩm cao hơn 24% YoY nhờ tổ máy phát điện S6 vận hành trở lại từ tháng 9/2023 và (4) thu nhập cổ tức tăng gấp 8 lần.

-

Trong năm 2023, doanh thu của PPC đạt 5,8 nghìn tỷ đồng (+10% YoY) và LNST báo cáo đạt 434 tỷ đồng (-11% YoY). LNST báo cáo thực tế cao hơn 2,5 lần so với con số sơ bộ được công bố trước đó. Tuy nhiên, LNST này chủ yếu được hỗ trợ bởi khoản thu nhập tài chính lớn là 537 tỷ đồng (+101% YoY), trong khi lợi nhuận gộp đạt 5 tỷ đồng (-99% YoY).

Triển vọng:

-

Kỳ vọng thu nhập cổ tức dự kiến năm 2024 từ QTP và HND của PPC sẽ không có thay đổi đáng kể. QTP và HND, trong đó PPC nắm giữ lần lượt 16% và 27% cổ phần, đã công bố tiếp tục chia cổ tức bằng tiền mặt sau đợt tạm ứng cổ tức tiền mặt năm 2023 (750 đồng/cổ phiếu và 400 đồng/cổ phiếu), lần lượt là 286 đồng/cổ phiếu và 552 đồng/cổ phiếu, sẽ được trả vào tháng 1/2024. Nguồn cổ tức bằng tiền mặt này là do việc tái phân bổ 50% quỹ phát triển của công ty tính đến cuối quý 3/2023 cho lợi nhuận giữ lại.

-

HND (công ty liên kết PCC nắm giữ 27% cổ phần) báo cáo doanh thu quý 4/2023 đạt 2,6 nghìn tỷ đồng (+17% YoY) và LNST sau lợi ích CĐTS quý 4/2023 lỗ 115 tỷ đồng so với mức lỗ 32 tỷ đồng trong quý 4/2022. Mức lỗ quý 4/2023 cao hơn chủ yếu là do (1) HND trích lập chi phí bảo trì lớn cho tổ máy phát điện S1 vào tháng 12/2023, lớn hơn (2) mức giảm chi phí vật liệu trung bình do giá than rẻ hơn. Trong năm 2023, HND ghi nhận doanh thu đạt 11,4 nghìn tỷ đồng (+9% YoY) và LNST sau lợi ích CĐTS đạt 418 tỷ đồng (-24% YoY).

-

QTP (công ty liên kết PPC nắm giữ 16% cổ phần) báo cáo doanh thu quý 4/2023 đạt 2,8 nghìn tỷ đồng (+26% YoY) và LNST sau lợi ích CĐTS đạt 211 tỷ đồng (cao hơn 11,6 lần YoY). LNST sau lợi ích CĐTS quý 4/2023 tăng mạnh so với cùng kỳ chủ yếu là do (1) sản lượng điện thương phẩm tăng 37% YoY, và (2) chi phí nguyên liệu trung bình giảm 11% YoY do giá than giảm. Trong năm 2023, QTP ghi nhận doanh thu đạt 12,1 nghìn tỷ đồng (+16% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 614 tỷ đồng (-20% YoY).

-

Dự báo giá than hỗn hợp sẽ giảm 6% YoY trong năm 2024, tương ứng chi phí nguyên liệu trung bình cho các nhà máy nhiệt điện của Việt Nam như PPC, QTP và HND sẽ thấp hơn. Năm 2023, giá trung bình của than nhiệt Newcastle, tiêu chuẩn cho than nhiệt nhập khẩu, giảm 47% YoY xuống còn 183 USD/tấn. Trong quý 4/2023, giá than nhiệt trung bình của Newcastle là 136 USD/tấn (-64% YoY; -6% QoQ). Ước tính chi phí nguyên liệu trung bình của PPC và QTP lần lượt giảm 21% YoY (-10% QoQ) và 11% YoY (-1% QoQ) trong quý 4/2023.

KQKD năm 2023 của PPC

PTB: Doanh thu quý 4/2023 vượt kỳ vọng, biên lợi nhuận trước thuế thấp

-

CTCP Phú Tài (PTB) công bố KQKD sơ bộ năm 2023, trong đó doanh thu và LNTT giảm lần lượt 19% và 40% YoY. PTB chưa công bố cơ cấu doanh thu, lợi nhuận cũng như chưa bình luận về KQKD sơ bộ.

-

Doanh thu quý 4/2023 cải thiện 32% so với quý trước (QoQ). Dự đoán doanh thu cốt lõi (doanh thu gỗ nội thất và đá) đã tăng đang kể so với quý trước.

-

Tuy nhiên, LNTT quý 4/2023 giảm 26% QoQ. Biên LNTT giảm mạnh từ 7,9% trong quý 3/2023 xuống 4,5% trong quý 4/2023, chạm mức thấp nhất trong 8 năm qua. Điều này có thể do khoản chi phí SG&A một lần hoặc chi phí tài chính vì chỉ riêng việc biên lợi nhuận gộp giảm sẽ không đáng kể trong bối cảnh doanh thu phục hồi.

-

Khoản chi phí bất thường được ghi nhận trong quý 4/2023 có thể là khoản dự phòng nợ xấu. Vào tháng 9, Noble House đã nộp đơn xin phá sản theo Chương 11 tại Mỹ. Công ty này chiếm lần lượt 5%/12% doanh thu gỗ của PTB trong năm 2022/nửa đầu năm 2023. PTB tạm dừng bán hàng cho Noble House, chờ thanh toán khoản nợ phải thu trị giá 60 tỷ đồng. Vào tháng 11, GigaCloud Technology đã mua lại Noble House với giá 85 triệu USD. PTB đang đàm phán về lịch thanh toán nợ với GigaCloud.

-

PTB đặt mục tiêu doanh thu và LNTT năm 2024 sẽ tăng lần lượt 9% và 15% YoY. Lưu ý rằng kế hoạch của PTB thường khác với KQKD thực tế của công ty.

KQKD năm 2023 của PTB và kế hoạch kinh doanh năm 2024

VIB - NOII cao; chi phí tín dụng tăng mạnh so với cùng kỳ

-

Ngân hàng TMCP Quốc tế Việt Nam (VIB) công bố KQKD năm 2023 với LNST sau lợi ích CĐTS đạt 8,6 nghìn tỷ đồng (+1,1% YoY). KQKD này tương ứng LNST sau lợi ích CĐTS quý 4/2023 đạt 1,9 nghìn tỷ đồng (-14,2% YoY & -11,4% QoQ). Nhìn chung, doanh thu của VIB tốt một phần nhờ thu nhập ngoài lãi (NOII) tăng trưởng mạnh từ mảng thẻ tín dụng, giao dịch ngoại hối và thu hồi từ các khoản nợ khó đòi đã xử lý. Tuy nhiên, chi phí tín dụng cao hơn khi VIB đẩy mạnh xử lý nợ xấu bằng dự phòng để kiểm soát tỷ lệ nợ xấu. Tại cuộc họp gặp gỡ NĐT quý 4/2023, VIB kỳ vọng mức tăng trưởng lợi nhuận năm 2024 là 10% -15% YoY.

-

Tăng trưởng tín dụng năm 2023 đạt 14,2% YoY, chủ yếu nhờ tăng trưởng mảng cho vay doanh nghiệp. Tính đến năm 2023, 85% danh mục cho vay của VIB là cho vay bán lẻ (so với 90% vào năm 2022). Ngoài ra, trái phiếu doanh nghiệp chỉ chiếm 0,3% dư nợ tín dụng năm 2023 của VIB và được phát hành bởi các công ty sản xuất và dịch vụ. Ngân hàng cũng cho biết hạn mức tín dụng năm 2024 là hơn 16% và ban lãnh đạo kỳ vọng tăng trưởng tín dụng năm 2024 sẽ cao hơn 20% nếu được nhận thêm hạn mức tín dụng.

-

Tăng trưởng tiền gửi năm 2023 đạt 18,2% YoY, được thúc đẩy bởi mức tăng 21% YoY từ tiền gửi bán lẻ. Ngoài ra, tỷ lệ CASA năm 2023 là 13,4% (tương đối ổn định so với quý trước và so với cùng kỳ), một phần được đóng góp bởi mức tăng 33% YoY trong CASA bán lẻ.

-

NIM năm 2023 không đổi so với cùng kỳ ở mức 4,70%, do tăng trưởng tín dụng mạnh hơn dự kiến vào cuối năm 2023 đã làm giảm NIM trong quý 4/2023. Tại cuộc họp gặp gỡ NĐT, ban lãnh đạo kỳ vọng sẽ kiểm soát NIM ổn định ở mức khoảng 4,4%-4,7% trong vài năm tới.

-

NOII năm 2023 đạt 4,8 nghìn tỷ đồng (+55,1% YoY). Thu nhập từ thu hồi nợ xấu đã xử lý trong năm 2023 tăng 84% YoY. Ngoài ra, VIB cũng ghi nhận 678 tỷ đồng thu nhập phí từ hoạt động đầu tư và kinh doanh ngoại hối trong năm 2023 so với khoản lỗ 451 tỷ đồng vào năm 2022. Ban lãnh đạo cho biết VIB chưa ghi nhận bất kỳ khoản thu nhập một lần nào từ banca nào trong năm 2023.

-

Tỷ lệ chi phí/thu nhập (CIR) năm 2023 là 30%, và tỷ lệ này đã liên tục được cải thiện từ năm 2017.

-

Tỷ lệ nợ xấu quý 4/2023 cải thiện nhẹ với mức giảm 54 điểm cơ bản QoQ xuống 3,14%. 94% nợ xấu năm 2023 là từ khách hàng bán lẻ, trong đó 67% là cho vay mua nhà, 11% là cho vay mua ô tô và 22% là cho vay bán lẻ khác. Ngoài ra, tỷ lệ nợ Nhóm 2 đã cải thiện 88 điểm cơ bản QoQ, nhưng vẫn ở mức cao là 5,57% trong quý 4/2023. Tỷ lệ các khoản vay được cơ cấu lại theo Thông tư 02 so với tổng dư nợ là 0,34%, thấp hơn đáng kể so với mức đỉnh trong giai đoạn dịch COVID-19 là khoảng 1%. Ngân hàng kỳ vọng tỷ lệ nợ xấu năm 2024 sẽ cải thiện so với cùng kỳ.

-

Chi phí dự phòng năm 2023 tăng gần 3 lần YoY. Tỷ lệ xử lý nợ năm 2023 là 1,36% (so với 0,27% vào năm 2022). Ngoài ra, tỷ lệ bao phủ nợ xấu (LLR) của VIB đã cải thiện 9,6 điểm % QoQ lên 51,0% trong quý 4/2023 (-2,9 điểm % YoY). VIB cho biết 91% dư nợ cho vay của ngân hàng có tài sản đảm bảo và phần lớn các khoản nợ xấu đã xử lý cũng có tài sản đảm bảo.

-

Hệ số CAR năm 2023 là 11,7% và tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn là 27% (so với mức trần quy định là 30%).

- Tại cuộc họp gặp gỡ NĐT, ban lãnh đạo dự kiến kế hoạch chi trả cổ tức ổn định là 30%-40% lợi nhuận hàng năm trong những năm tới và cổ tức bằng cổ phiếu hàng năm khoảng 15%-20%.

BMP – Lợi nhuận quý 4/2023 tăng mạnh trong bối cảnh biên lợi nhuận chịu áp lực

-

CTCP Nhựa Bình Minh (BMP) báo cáo kết KQKD quý 4/2023 khả quan với doanh thu đạt 1,5 nghìn tỷ đồng (+57% QoQ, +3% YoY) và LNST sau lợi ích CĐTS đạt 257 tỷ đồng (+23% QoQ, +3% YoY). KQKD quý 4/2023 tăng mạnh nhờ doanh thu tăng mạnh, do nhu cầu vật liệu xây dựng tăng dần vào mùa cao điểm cuối năm.

-

Tuy nhiên, biên lợi nhuận từ HĐKD giảm từ mức 28,6% trong quý 3/2023 còn 22,7% trong quý 4/2023, do 1) biên lợi nhuận gộp giảm còn 40,6% từ mức cao kỷ lục là 43,0% vào quý 3/2023 do giá nhựa tăng dần từ mức cơ sở thấp và 2) chi phí SG&A trên doanh thu tăng từ 14,5% trong quý 3/2023 lên 17,9%, chủ yếu do chiết khấu thương mại tăng 2,2 lần. Chiết khấu thương mại cả năm 2023 của BMP đạt 509 tỷ đồng (+49% YoY) — tương đương 10% doanh thu thuần.

- Trong năm 2023, doanh thu đạt 5,2 nghìn tỷ đồng (-11% YoY) và LNST sau lợi ích CĐTS đạt 1,0 nghìn tỷ đồng (+50% YoY).

KQKD năm 2023 của BMP

FPT - LNST sau lợi ích CĐTS tăng 22% YoY nhờ đà tăng trưởng lợi nhuận mạnh mẽ từ ngành CNTT toàn cầu

- CTCP FPT (FPT) công bố KQKD sơ bộ năm 2023 với doanh thu đạt 52,6 nghìn tỷ đồng (+20% YoY) và LNST sau lợi ích CĐTS đạt 6,5 nghìn tỷ đồng (+22% YoY).

-

Dịch vụ CNTT toàn cầu: Doanh thu +28% YoY & LNTT +27% YoY. Trong năm 2023, doanh thu Chuyển đổi số (DX) tăng 42% YoY, chiếm 43% tổng doanh thu CNTT toàn cầu. Nhật Bản và APAC vượt trội với mức tăng trưởng doanh thu lần lượt là 43% YoY và 38% YoY, bên cạnh doanh thu tăng 22% YoY từ thị trường Châu Âu. Ngoài ra, doanh thu từ Mỹ tăng trưởng 9% YoY do hiện trạng khó khăn kinh tế tại thị trường này. Giá trị hợp đồng CNTT toàn cầu mới ký kết tăng 38% YoY trong năm 2023 đạt 29,7 nghìn tỷ đồng trong khi số lượng các hợp đồng lớn (hơn 5 triệu USD) tăng 19% YoY và là tín hiệu tốt cho đà tăng trưởng trong tương lai.

-

Dịch vụ viễn thông: Doanh thu +9% YoY và LNTT +15% YoY. Trong năm 2023, mảng viễn thông đã đạt hơn 4 triệu thuê bao băng thông rộng cố định, trong khi biên LNTT tăng 1,1 điểm % YoY lên 19,1% trong năm 2023, nguyên nhân chủ yếu được cho là nhờ lợi nhuận cải thiện trong phân khúc truyền hình trả phí.

-

Giáo dục: Doanh thu +31% YoY. FPT Education duy trì tốc độ tăng trưởng doanh thu cao và đạt 145.000 sinh viên chính quy trong năm 2023.

KQKD năm 2023 của FPT

ACB – Tín dụng tăng trưởng cao, lợi nhuận tăng trưởng mạnh

-

ACB công bố KQKD năm 2023 với TOI đạt 32,7 nghìn tỷ đồng (+13,7% YoY) và LNST đạt 16,0 nghìn tỷ đồng (+17,2% YoY). LNST quý 4/2023 đạt 4,0 nghìn tỷ đồng (tương đối đi ngang QoQ & +39,6% YoY).

-

Tăng trưởng tín dụng năm 2023 đạt 17,9%. ACB không có dư nợ trái phiếu doanh nghiệp. Tăng trưởng tín dụng tính riêng trong quý 4/2023 đạt mức cao là 8,4%, phần lớn gồm các khoản vay ngắn hạn, do ACB cung cấp vốn lưu động cho các doanh nghiệp và hộ kinh doanh trong mùa cuối năm.

-

Tăng trưởng tiền gửi năm 2023 đạt 16,6% YoY. Tăng trưởng tiền gửi tính riêng trong quý 4/2023 đạt 8,4%, mặc dù lãi suất huy động của ACB thuộc nhóm thấp nhất trong các ngân hàng tư nhân. Ngoài ra, tỷ lệ CASA quý 4/2023 của ACB là 22,0% (tương đối đi ngang YoY & +1,4 điểm % QoQ) nhờ các đợt cắt giảm lãi suất trong nửa đầu năm 2023.

-

NIM năm 2023 giảm 40 điểm cơ bản YoY xuống 3,86%. Chỉ riêng trong quý 4/2023, NIM đã giảm 21 điểm cơ bản QoQ dù tỷ lệ CASA đã cải thiện, điều này có thể là do (i) giải ngân tín dụng tập trung vào cuối quý và (ii) tăng tỷ trọng cho vay ngắn hạn và cho vay doanh nghiệp.

-

NOII năm 2023 đạt 7,8 nghìn tỷ đồng (+48,1% YoY) nhờ (1) lợi nhuận từ mảng kinh doanh và đầu tư chứng khoán tăng mạnh lên mức 2,8 nghìn tỷ đồng (so với mức lỗ 367 triệu đồng trong năm 2022) giúp bù đắp cho (2) khoản thu nhập thấp từ phí bancassurance.

-

OPEX năm 2023 được kiểm soát tốt với tỷ lệ chi phí (CIR) đạt 33,2% (-7,1 điểm % YoY).

-

Chất lượng tài sản của ACB duy trì ổn định QoQ. Tỷ lệ nợ xấu kết hợp xoá nợ xấu là 1,57%. Trong khi đó, tỷ lệ nợ Nhóm 2 tiếp tục giảm 16 điểm cơ bản QoQ xuống 0,66%.

-

Chi phí tín dụng của ACB trong năm 2023 là 0,40% (so với 0,02% trong năm 2022), và tỷ lệ bao phủ nợ (LLR) quý 4/2023 đạt 89,2% (tương đối đi ngang QoQ). Chi phí tín dụng của ACB trong năm 2023 thuộc nhóm thấp nhất trong các ngân hàng tư nhân.

NLG – LNST sau lợi ích CĐTS năm 2023 chủ yếu nhờ lợi nhuận cao từ bán đất thương mại

-

CTCP Đầu tư Nam Long (NLG) công bố doanh thu BĐS cốt lõi quý 4/2023 (bao gồm doanh thu từ dự án liên doanh Mizuki Park) đạt 2,7 nghìn tỷ đồng (+37% YoY và gấp đôi QoQ) , chủ yếu được hỗ trợ bởi việc tiếp tục bàn giao tại Mizuki Park và bắt đầu bàn giao tại Izumi City Giai đoạn 1. NLG cũng ghi nhận lợi nhuận từ bán đất thương mại tại dự án Kikyo Residence (Thành phố Thủ Đức, TP.HCM) là 101 tỷ đồng vào thu nhập tài chính quý 4/2023.

-

Trong năm 2023, doanh thu BĐS cốt lõi của NLG đạt 7,1 nghìn tỷ đồng (+56% YoY) và LNST sau lợi ích CĐTS đạt 484 tỷ đồng (-13% YoY). LNST sau lợi ích CĐTS năm 2023 cao chủ yếu do thu nhập tài chính cao hơn trong quý 4/2023.

-

Vào đầu tháng 1/2024, ban lãnh đạo cho biết giá trị hợp đồng bán hàng sơ bộ năm 2023 của NLG đạt khoảng 4 nghìn tỷ đồng, tương đương với kết quả quý 4/2023 là khoảng 2,2 nghìn tỷ đồng, chủ yếu được hỗ trợ bởi doanh số bán hàng tại (1) Southgate và (2) đợt mở bán tiếp theo của Akari City Giai đoạn 2. Giá trị hợp đồng bán hàng sơ bộ năm 2023 (2,8 nghìn tỷ đồng) chủ yếu do doanh số bán hàng quý 4 cao hơn dự kiến tại Southgate. Dự báo giá trị hợp đồng bán hàng năm 2024 của NLG đạt 5,6 nghìn tỷ đồng (+40% so với kết quả sơ bộ năm 2023).

KQKD năm 2023 của NLG

DCM - LNST sau lợi ích CĐTS quý 4/2023 tăng 7 lần QoQ

-

CTCP Phân bón Dầu khí Cà Mau (DCM) công bố KQKD quý 4/2023 với doanh thu thuần đạt 3,6 nghìn tỷ đồng (-20% YoY) và LNST sau lợi ích CĐTS đạt 493 tỷ đồng (-51% YoY). LNST sau lợi ích CĐTS giảm so với cùng kỳ chủ yếu do 1) giá bán urê trung bình ước tính của DCM giảm 37% YoY, 2) giá khí đầu vào ước tính tăng 12% YoY và 3) chi phí quản lý doanh nghiệp (GA) cao hơn 9 lần. Lưu ý rằng DCM đã ghi nhận chi phí dự phòng quỹ khoa học là 67 tỷ đồng trong quý 4/2023 so với hoàn nhập quỹ khoa học 123 tỷ đồng trong quý 4/2022.

-

LNST sau lợi ích CĐTS quý 4/2023 tăng 6,8 lần so với quý trước (QoQ), chủ yếu do 1) chi phí khấu hao trong quý 4 là 59 tỷ đồng và thấp hơn so với 320 tỷ đồng trong quý 3, 2) biên lợi nhuận gộp của mảng urê tăng lên 32,1% trong quý 4/2023 so với 10,0% trong quý 3/2023 và 3) lợi nhuận gộp của mảng NPK tăng 5,3 lần QoQ (sản lượng bán NPK ước tính tăng 2,6 lần QoQ). Biên lợi nhuận gộp của mảng urê tốt hơn trong quý 4/2023 là do DCM quyết toán chi phí khí đầu vào cho năm 2022 và 2023 trong quý 4, giúp giảm giá vốn hàng bán urê quý 4 khoảng 100 tỷ đồng, theo DCM.

-

Trong năm 2023, DCM ghi nhận doanh thu thuần đạt 12,6 nghìn tỷ đồng (-21% YoY) và LNST sau lợi ích CĐTS đạt 1,1 nghìn tỷ đồng (-74% YoY). Trong khi đó, sản lượng bán urê cao hơn bù đắp cho giá bán urê giảm nhẹ và chi phí quản lý doanh nghiệp cao hơn. LNST sau lợi ích CĐTS giảm mạnh chủ yếu do 1) giá bán urê ước tính của DCM giảm 33% YoY, trong khi sản lượng bán urê ước tính tăng 8% YoY, và 2) chi phí bán hàng và marketing tăng 13% YoY (do công ty thực hiện các chiến dịch khuyến mãi cho sản phẩm phân NPK).

KQKD quý 4/2023 và năm 2023 của DCM

-

Giá urê Trung Đông trung bình là 358 USD/tấn (-49% YoY) trong năm 2023. Ước tính giá bán urê của DCM trong năm 2023 là 398 USD/tấn (-35% YoY).

TPB – NIM cải thiện, đẩy mạnh xử lý các khoản nợ khó đòi

-

TPB công bố KQKD năm 2023 với TOI đạt 12,4 nghìn tỷ đồng (+4,0% YoY) và LNST đạt 4,5 nghìn tỷ đồng (-28,7% YoY). LNST quý 4/2023 đạt 1,5 nghìn tỷ đồng (-60,8% QoQ và -67,5% YoY).

KQKD sơ bộ năm 2023 của TPB

-

Tăng trưởng tín dụng năm 2023 mạnh ở mức 19,0% YoY và tập trung vào quý 4/2023 với tăng trưởng cho vay tăng 15,7% QoQ trong khi trái phiếu doanh nghiệp giảm 23,4% QoQ. Ba ngành đóng góp chính vào tăng trưởng cho vay quý 4/2023 bao gồm (1) bán lẻ +13,7% QoQ, (2) xây dựng +18,8% QoQ và (3) bất động sản +7,2% QoQ.

-

Tỷ lệ CASA quý 4/2023 của TPB cải thiện 5,4 điểm % QoQ và 4,6 điểm % YoY, đạt 22,7%, cao hơn do lãi suất huy động đạt mức thấp nhất trong 20 năm qua.

-

NIM năm 2023 đạt 3,92% (-6 điểm cơ bản YoY) nhưng riêng NIM quý 4/2023 đạt 4,92% (+115 điểm cơ bản QoQ) nhờ (1) tăng tỷ trọng cho vay vào các mảng có lợi suất cao, (2) tăng trưởng tiền gửi được kiểm soát thấp hơn tăng trưởng tín dụng , (3) CASA cải thiện đáng kể và (4) hình thành nợ xấu cải thiện.

-

Thu nhập ngoài lãi (NFI) năm 2023 bao gồm cả thu nhập ngoại hối tăng 38,7% YoY chủ yếu nhờ thu nhập từ giao dịch ngoại hối tăng 89,9% YoY trong khi NFI thuần năm 2023 giảm 10,0% YoY.

-

Chi phí dự phòng năm 2023 được ghi nhận ở mức 3,9 nghìn tỷ đồng (+114,0% YoY) và chi phí dự phòng quý 4/2023 tăng 1.619,7% YoY. Ngoài ra, xử lý các khoản nợ khó đòi năm 2023 của TPB là 3,0 nghìn tỷ đồng (1,47% tổng dư nợ cho vay năm 2023 của TPB). Điều này này phần nào cho thấy ngân hàng đang nỗ lực để làm sạch bảng cân đối kế toán và cải thiện bộ đệm dự phòng (tỷ lệ dự phòng nợ xấu là 63,7%, + 16,7 điểm % QoQ).

-

Chất lượng tài sản được cải thiện nhẹ QoQ trong khi tỷ lệ nợ xấu cộng tỷ lệ xử lý nợ xấu quý 4/2023 là 3,51% (-18 điểm cơ bản QoQ) và số dư tài sản khác bao gồm lãi dự thu và các khoản phải thu giảm 10,5% QoQ.

NT2 - Lợi nhuận năm 2023 vượt kỳ vọng

-

CTCP Điện lực Dầu khí Nhơn Trạch 2 (NT2) công bố KQKD quý 4/2023 với doanh thu đạt 1,2 nghìn tỷ đồng (-38% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 240 tỷ đồng (+51% YoY). Chênh lệch giữa tăng trưởng doanh thu và lợi nhuận chủ yếu do sản lượng điện hợp đồng (Qc) không được huy động cao hơn đáng kể trong quý 4/2023 ở mức 365 triệu kWh so với 53 triệu kWh trong quý 4/2022. Lưu ý rằng NT2 được đền bù cho Qc không được huy động này trong công ty khi không phát sinh thêm chi phí. Ngoài ra, thu nhập tài chính tăng 71% YoY.

-

Năm 2023, NT2 ghi nhận doanh thu 6,4 nghìn tỷ đồng (-27% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 496 tỷ đồng (-44% YoY). Thu nhập của công ty vượt dự báo do khoản bồi thường cho Qc không huy động cao hơn dự kiến và chi phí SG&A thấp hơn dự kiến. Doanh thu và LNST sau lợi ích CĐTS giảm chủ yếu là do sản lượng giảm 29% YoY còn 2,9 tỷ kWh, do thiếu khí đốt đáng kể trong giờ cao điểm trong quý 2, bảo trì lớn trong hầu hết tháng 9 và tháng 10, cũng như nhu cầu điện thấp trong quý 4. Ngoài ra, NT2 đã không ghi nhận khoản bồi thường lỗ tỷ giá trong năm 2023 so với ~300 tỷ đồng vào năm 2022. Trong khi đó, chi phí SG&A giảm 66% so với cùng kỳ năm ngoái chủ yếu do hoàn nhập 41 tỷ đồng dự phòng nợ xấu mà NT2 đã trích lập vào năm 2022. Thu nhập tài chính tăng gấp ba lần YoY.

KQKD quý 4/2023 và năm 2023 của NT2

-

Dự báo sản lượng điện thương phẩm năm 2024 là 3,8 tỷ kWh (+32% YoY) và LNST sau lợi ích CĐTS báo cáo là 458 tỷ đồng (-8% YoY). Lưu ý rủi ro về Kế hoạch huy động của Trung tâm Điều độ Hệ thống điện Quốc gia cho NT2 ở mức thấp đáng kể.

SZC – Lợi nhuận năm 2023 tăng trưởng mạnh

-

CTCP Sonadezi Châu Đức (SZC) công bố KQKD quý 4/2023 với doanh thu tăng 32% YoY đạt 259 tỷ đồng và LNST sau lợi ích CĐTS tăng 49% YoY đạt 56 tỷ đồng. Mức tăng trưởng mạnh so với cùng kỳ trong quý 4/2023 chủ yếu đến từ việc bàn giao đất KCN theo lịch trình cho Công ty Nông sản Á Châu và Tập đoàn Cơ khí Công nghệ cao Siba, cả hai đều đã ký hợp đồng/biên bản ghi nhớ (MOU) vào năm 2022.

-

LNST sau lợi ích CĐTS năm 2023 của SZC tăng 11% YoY đạt 219 tỷ đồng, chủ yếu nhờ biên lợi nhuận gộp của mảng KCN phục hồi. Dự báo LNST sau lợi ích CĐTS năm 2024 của NT2 là 275 tỷ đồng (+26% YoY), chủ yếu nhờ biên lợi nhuận gộp dự kiến cải thiện và đóng góp cao hơn từ mảng BĐS nhà ở.

-

Doanh thu mảng KCN năm 2023 (chiếm 84% tổng doanh thu) giảm 9% YoY xuống còn 684 tỷ đồng. Biên lợi nhuận gộp của mảng này cải thiện lên 54,4% so với 40,1% vào năm 2022 và so với dự báo 2023 của chúng tôi là 53,6%.

-

Doanh thu mảng BĐS nhà ở năm 2023 (chiếm 9% tổng doanh thu) đạt 72 tỷ đồng (+8% YoY), nhờ việc bàn giao các căn nhà phố tại dự án Khu Đô thị (KĐT) Hữu Phước, trong khi biên lợi nhuận gộp của mảng này đạt 65,6% vào năm 2023.

![[IMG]](https://images.f247.com/original/4X/e/0/0/e00a40872122353fb8fc169b62d480b2d72a7878.jpeg)

-

Tổng doanh thu chưa thực hiện và các khoản người mua trả tiền trước của SZC là 685 tỷ đồng (-4% YoY) tính đến cuối năm 2023, mà đây là dư địa để công ty ghi nhận doanh số bán đất KCN & KĐT trong tương lai.

-

Lưu ý rằng SZC chưa cung cấp thông tin chi tiết cho mảng KCN về diện tích thuê đất và giá thuê bình quân. Vào tháng 12/2023, D2D và SZC (SNZ sở hữu lần lượt 58% và 52% tại mỗi công ty) đã ký hợp đồng cho D2D thuê lô đất với diện tích 6,5 ha tại KCN Châu Đức của SZC với giá cho thuê là 79 USD/m2, vẫn chưa được ghi nhận là doanh thu tính đến cuối năm 2023.

KQKD năm 2023 của SZC

![[IMG]](https://images.f247.com/original/4X/4/e/a/4ea7f0f1b1a914dacb08bc2cbc34f49b50780131.jpeg)

1 Likes

TDM - Lợi nhuận quý 4/2023 thấp chủ yếu do chi phí tài chính cao

-

CTCP Nước Thủ Dầu Một (TDM) công bố KQKD quý 4/2023 với doanh thu đạt 192 tỷ đồng (+52% YoY) và LNST sau lợi ích CĐTS đạt 43 tỷ đồng (-41% YoY). Lưu ý rằng TDM ghi nhận doanh thu bán vật tư 59 tỷ đồng trong quý 4/2023, dẫn đến doanh thu tăng trưởng mạnh. Trong khi đó, LNST sau lợi ích CĐTS quý 4/2023 thấp chủ yếu do doanh thu tài chính giảm YoY và chi phí tài chính tăng YoY. Doanh thu tài chính của TDM giảm 63% YoY trong quý 4/2023 do TDM ghi nhận thu nhập cổ tức từ CTCP Cấp nước Đồng Nai (HOSE: DNW) thấp hơn so với quý 4/2022. Ngoài ra, TDM còn ghi nhận 19 tỷ đồng chi phí dự phòng cho khoản đầu tư vào CTCP Cấp nước Gia Tân mà TDM nắm giữ 22,73% cổ phần, và CTCP Biwase Quảng Bình (trước đây là CTCP Đầu tư Hạ tầng Nước DNP Quảng Bình) mà TDM nắm giữ 43,77% cổ phần.

-

Trong năm 2023, TDM ghi nhận doanh thu đạt 533 tỷ đồng (+11% YoY) và LNST sau lợi ích CĐTS đạt 283 tỷ đồng (+29% YoY). Tăng trưởng LNST sau lợi ích CĐTS là do TDM ghi nhận 94 tỷ đồng cổ tức năm 2022 từ CTCP - Tổng Công ty Nước – Môi trường Bình Dương (HOSE: BWE) trong quý 1/2023, so với không ghi nhận thu nhập cổ tức từ BWE trong năm 2022.

-

Ước tính LNST từ sản xuất nước đạt 171 tỷ đồng (-23% YoY) trong năm 2023, nguyên nhân là do 1) sản lượng nước thương phẩm giảm 1% YoY và 2) chi phí tài chính tăng 49% YoY. Sản lượng nước thương phẩm trong năm 2023 của TDM giảm 1% YoY xuống 68,4 triệu m3. Trong năm 2023, TDM ghi nhận 24 tỷ đồng chi phí dự phòng cho các khoản đầu tư, bao gồm 18 tỷ đồng chi phí dự phòng cho khoản đầu tư vào CTCP Cấp nước Gia Tân và 6 tỷ đồng cho khoản đầu tư vào CTCP Biwase Quảng Bình.

-

Ban lãnh đạo TDM tự tin vào đợt phát hành quyền mua cổ phiếu cho cổ đông hiện hữu đang triển khai, trong đó công ty phát hành 10 triệu cổ phiếu cho cổ đông hiện hữu với giá 30.000 đồng/CP. Số tiền thu được chủ yếu dành cho các giao dịch M&A.

KQKD quý 4/2023 và cả năm 2023 của TDM

SCS – Thông lượng hàng hóa phục hồi trở lại

-

SCS công bố KQKD quý 4/2023, ghi nhận cải thiện tốt QoQ. Doanh thu và LNST năm 2023 của SCS giảm 14% và 21% YoY. Nhu cầu từ hoạt động thương mại thấp hơn nhưng lại được bù đắp bởi thu nhập tài chính.

![[IMG]](https://images.f247.com/original/4X/8/f/6/8f636ec6b73c40cf52c3e2fc01cb2acba8097a4c.jpeg)

-

Kỳ vọng tổng thông lượng hàng không của SCS sẽ phục hồi 2 con số YoY trong năm 2024 khi thương mại phục hồi, dẫn đầu bởi việc bổ sung hàng hóa. Thông lượng quốc tế trong quý 4/2023 tăng 15% QoQ và 6% YoY, đánh dấu bước khởi đầu của xu hướng phục hồi dự kiến.

![[IMG]](https://images.f247.com/original/4X/5/7/7/577a49a65ad96c82b76bf3644e5106df9e2de172.jpeg)

-

Tuy nhiên, biên LN từ HĐKD giảm xuống 64,6% trong quý 4/2023 do cơ chế nhượng quyền mới của Bộ Giao thông vận tải. Trong kế hoạch mới này, SCS sẽ phải trả thêm 1,5%-4,5% doanh thu vận tải hàng không cho Nhà nước.

![[IMG]](https://images.f247.com/original/4X/1/d/b/1dbbcc93db9094466831d438d6259c8fcf1157c2.jpeg)

-

Sân bay quốc tế Long Thành sẽ có 2 nhà ga hàng hóa. Do đó, HĐKD có thể được phân chia giữa hai nhóm nhà khai thác hiện có tại các sân bay Việt Nam. SCS dự kiến trở thành một trong những cổ đông và nhà khai thác duy nhất của nhà ga hàng hóa số 1 sân bay Long Thành. Nhà ga này sẽ có công suất 550.000 tấn/năm và chi phí đầu tư là 43 triệu USD.

1 Likes

PHR - Lợi nhuận năm 2023 được hỗ trợ nhờ ghi nhận doanh số bán đất tại VSIP III

-

CTCP Cao su Phước Hòa (PHR) công bố KQKD quý 4/2023 với doanh thu giảm 20% YoY xuống còn 461 tỷ đồng trong khi LNST sau lợi ích CĐTS giảm 64% YoY đạt 151 tỷ đồng. Lợi nhuận thấp hơn do thu nhập từ bồi thường đất KCN VSIP III thấp hơn. Doanh thu năm 2023 giảm 21% YoY xuống còn 1,4 nghìn tỷ đồng chủ yếu do doanh thu mảng cao su và gỗ giảm.

![[IMG]](https://images.f247.com/original/4X/d/8/2/d8264291376913218bfa3f6224c7316c0ccb171f.jpeg)

-

LNST sau lợi ích CĐTS năm 2023 giảm 30% YoY xuống còn 622 tỷ đồng. Thu nhập bồi thường từ VSIP III tăng mạnh. Ngoài ra, như một phần thu nhập đền bù từ việc chuyển đổi đất cao su, PHR được hưởng 20% lợi nhuận mà VSIP III ghi nhận từ 691 ha đất cao su được chuyển đổi từ PHR (trong tổng số 1.000 ha của KCN VSIP III).

KQKD năm 2023 của PHR

![[IMG]](https://images.f247.com/original/4X/9/a/7/9a748ec30515214954e5b394e0edb86117bd906f.jpeg)

HT1 - Lợi nhuận quý 4 cải thiện so với quý trước; Năm tài chính 2023 ghi nhận lợi nhuận ròng thấp

-

CTCP Xi Măng Vicem Hà Tiên (HT1) báo cáo LNST sau lợi ích CĐTS đạt 54 tỷ đồng trong quý 4/2023. Kết quả này cho thấy sự cải thiện so với quý trước khi quý 3/2023 lỗ ròng 10 tỷ đồng, được thúc đẩy bởi 1) tăng trưởng sản lượng bán, 2) biên lợi nhuận từ HĐKD tăng và 3) chi phí lãi vay giảm.

-

Trong quý 4/2023, doanh thu đạt 1,8 nghìn tỷ đồng (+13% QoQ & -23% YoY). Sản lượng bán xi măng của HT1 tăng 17% QoQ so với mức cơ sở thấp của quý 3/2023 nhưng giảm 17% YoY, được hỗ trợ bởi nhu cầu vật liệu xây dựng tăng dần vào mùa cao điểm cuối năm. Lưu ý rằng sản lượng bán xi măng quý 3/2023 của HT1 là mức thấp nhất theo quý trong 5 năm qua (không bao gồm mức thấp bất thường trong quý 3/2021 do đại dịch COVID-19). Sản lượng bán xi măng năm 2023 của HT1 đạt 5,3 triệu tấn, giảm 20% YoY.

-

Biên lợi nhuận gộp quý 4/2023 của HT1 tăng lên 10,1% so với mức 9,0% vào quý 3/2023 do sản lượng bán cải thiện. Chi phí SG&A tính theo phần trăm doanh thu cũng giảm so với quý trước xuống 6,0% trong quý 4/2023, so với mức 6,6% vào quý 3/2023, hỗ trợ biên lợi nhuận từ HĐKD quý 4/2023 của HT1 cải thiện so với quý trước. Tuy nhiên, chi phí SG&A tính theo phần trăm doanh thu trong quý 4/2023 vẫn ở mức cao so với cùng kỳ năm trước.

-

Chi phí lãi vay của HT1 giảm 32% QoQ do HT1 giảm mức nợ ngắn hạn 23% QoQ xuống còn 1,6 nghìn tỷ đồng vào cuối năm 2023. HT1 không có nợ dài hạn tính đến cuối quý 3/2023.

-

Trong năm tài chính 2023, doanh thu của HT1 đạt 7,0 nghìn tỷ đồng (-21% YoY) và LNST sau lợi ích CĐTS đạt 17 tỷ đồng (-93% YoY).

KQKD năm 2023 của HT1

![[IMG]](https://images.f247.com/original/4X/1/a/2/1a234d04f74a3c57db7e96bcdea1c2d9b80182a2.jpeg)

![[IMG]](https://images.f247.com/original/4X/d/7/d/d7d4e170d3c031cbd4daaf862d553144316d079d.jpeg)

![[IMG]](https://images.f247.com/original/4X/7/c/3/7c3ef503e86c9f6d6332ab649592f4b4be67cdc6.jpeg)

![[IMG]](https://images.f247.com/original/4X/3/a/b/3ab99998e98e4d1e5751381da597668ed95f1dbe.jpeg)

![[IMG]](https://images.f247.com/original/4X/a/f/2/af2494b6fb3c44357e4909a2ceebf883d8d05eb8.jpeg)

![[IMG]](https://images.f247.com/original/4X/2/3/8/23871982eac1bf9475ea617a7196611b7b43b448.jpeg)

![[IMG]](https://images.f247.com/original/4X/3/6/6/36662f6f0c23a257c6a472a7e865c7f67b68a662.jpeg)

![[IMG]](https://images.f247.com/original/4X/d/1/e/d1e83c79012ee640ae596e05bdd5520eda007875.jpeg)

![[IMG]](https://images.f247.com/original/4X/a/7/1/a711c1c7cac7cff460804bfcf2185204d04431cb.jpeg)

![[IMG]](https://images.f247.com/original/4X/5/f/4/5f4f1c68e7307856e0a77268c054cbcfcd4f4ccb.jpeg)

![[IMG]](https://images.f247.com/original/4X/9/5/d/95dc20fdb1d0da6d83badf0ed5eda28cda352181.jpeg)

![[IMG]](https://images.f247.com/original/4X/5/c/d/5cd8415d53b4771714ac24c453bb6391f77c4ffa.jpeg)

![[IMG]](https://images.f247.com/original/4X/7/2/6/72680a036a7e98436cafc1268373b710f0046676.jpeg)

![[IMG]](https://images.f247.com/original/4X/c/4/7/c473e2e177fe052af9e56762e0c83e7edab99bf7.jpeg)

![[IMG]](https://images.f247.com/original/4X/5/7/6/576948f3f106a4c53c794d21eb5799bf206103cb.jpeg)

![[IMG]](https://images.f247.com/original/4X/4/0/0/40024a4ad384ede5d967268dd3deb22c6577704a.jpeg)

![[IMG]](https://images.f247.com/original/4X/1/b/7/1b78e260f4762cac8f401275fcaa41945facdbcc.jpeg)

![[IMG]](https://images.f247.com/original/4X/3/b/4/3b415d0c893819e16ee9d85f8845ef2495ef45d0.jpeg)

![[IMG]](https://images.f247.com/original/4X/0/4/a/04a2fa599330b87f864f9ad9b1acf0156d1149ea.jpeg)

![[IMG]](https://images.f247.com/original/4X/3/e/5/3e5ac94b3605cfef6dd20825abd0c4954ec9ac99.jpeg)