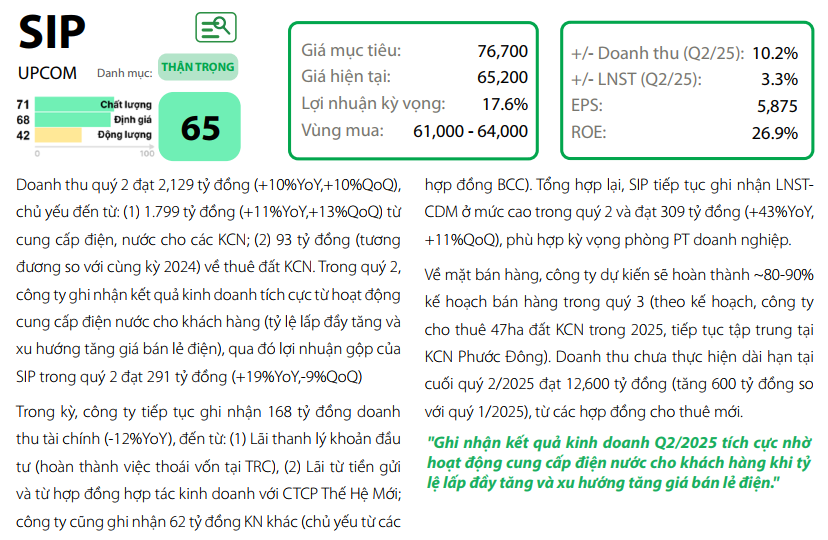

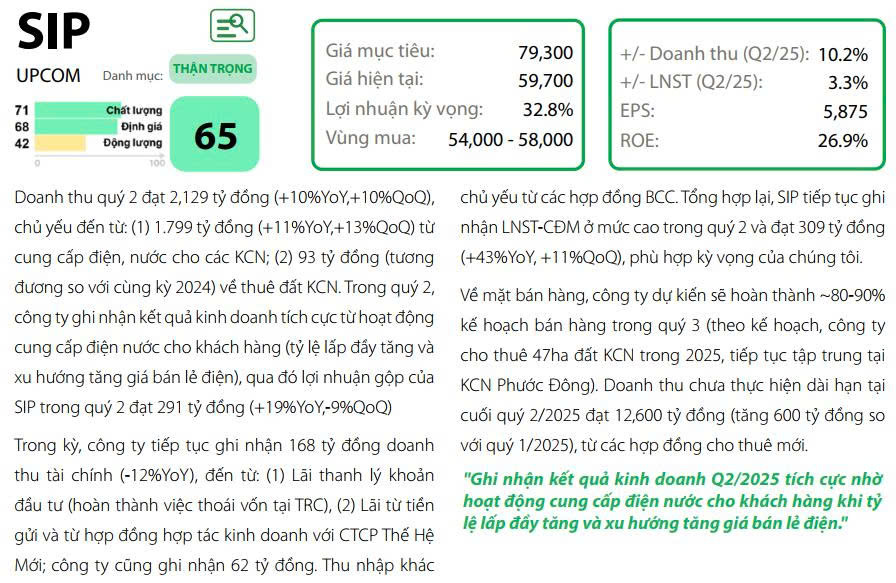

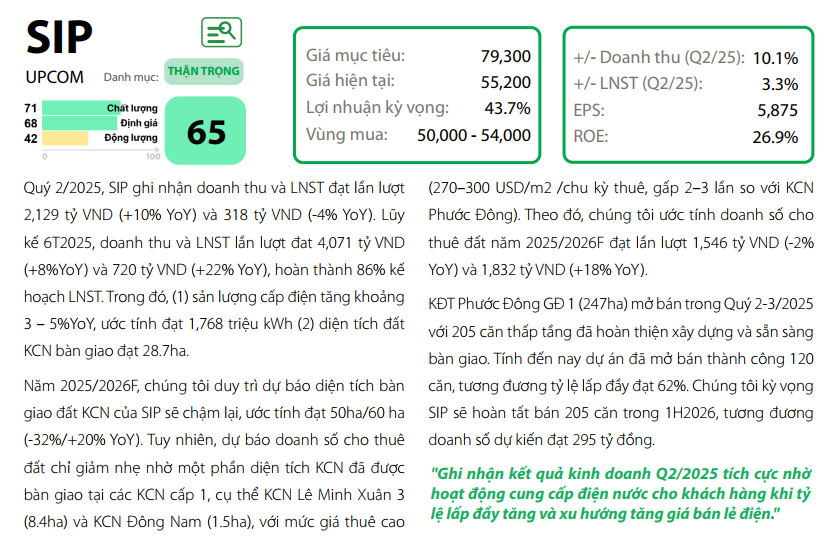

#SIP - Tiềm năng tăng trưởng từ quỹ đất hiện hữu

Giá mục tiêu: 97.000 VNĐ

LUẬN ĐIỂM ĐẦU TƯ

Chúng tôi dự đoán tổng diện tích cho thuê tại các khu công nghiệp (KCN) mới sẽ tăng 30%, đạt khoảng 100 ha, chủ yếu từ KCN Phước Đông. Cụ thể, diện tích cho thuê mới tại KCN Phước Đông có thể đạt 70 ha, tăng 17% so với năm trước. Điều này nhờ vào ba yếu tố: thứ nhất, giá cho thuê cạnh tranh, với mức giá trung bình là 80 USD/m2 cho mỗi chu kỳ, thấp hơn 50% so với thị trường cấp I; thứ hai, vị trí tiềm năng gần cao tốc Mộc Bài - TP.HCM, thuận lợi cho việc kết nối giữa Campuchia và Việt Nam; thứ ba, dịch vụ điện và xử lý nước sạch phù hợp cho doanh nghiệp sản xuất và gia công. Chúng tôi cũng hy vọng công ty sẽ hoàn thành công tác giải phóng mặt bằng (GPMB) tại KCN Phước Đông vào năm 2025, giúp đảm bảo diện tích đất cần thiết để bàn giao cho khách hàng.

Ngoài ra, tại các thị trường cấp I, công ty dự định triển khai kinh doanh tại KCN Lê Minh Xuân 03, liên quan đến việc đầu tư vào trung tâm hóa chất mới của TP.HCM, và KCN Lộc An Bình Sơn, nơi có thể thu lợi từ việc di dời các nhà máy từ KCN Biên Hòa 1.

Về lợi nhuận từ hoạt động kinh doanh, tổng doanh thu dự kiến đạt 8.334 tỷ đồng, tăng 10% so với năm trước. Điều này đến từ hai nguồn chính: trước hết, doanh thu 7.080 tỷ đồng từ dịch vụ điện và nước tại các KCN, nhờ tỷ lệ lấp đầy tăng lên và giá bán lẻ điện dự kiến tăng 3% trong năm 2025; thứ hai, doanh thu 482 tỷ đồng từ các hợp đồng đã ký tại KCN Phước Đông và KCN Lộc An Bình Sơn. Lợi nhuận gộp trong năm dự kiến đạt 1.219 tỷ đồng, tăng 16% so với năm trước.

Lợi nhuận sau thuế của cổ đông công ty mẹ dự kiến đạt 1.181 tỷ đồng, tăng 7% so với năm trước, nhờ vào doanh thu tài chính từ việc thoái vốn tại GVR và TRC. Nếu loại trừ khoản thoái vốn bất thường trong năm 2024, lợi nhuận từ hoạt động kinh doanh thường xuyên có thể tăng 17%. Dự kiến, EPS năm 2025 sẽ đạt 5.050 đồng.

RỦI RO ĐỐI VỚI KHUYẾN NGHỊ

Chúng tôi nhận thấy một số rủi ro có thể ảnh hưởng đến khuyến nghị, bao gồm tiến độ bán hàng chậm hơn dự kiến và việc GPMB tại KCN Phước Đông không diễn ra như mong đợi.

![]() Xem Danh mục cổ phiếu khuyến nghị trong Bio

Xem Danh mục cổ phiếu khuyến nghị trong Bio

#ChungkhoanRongViet #Chungkhoan #Dautu