1. Tổng quan doanh nghiệp

-

Công ty Cổ phần Tàu Cao Tốc Superdong – Kiên Giang (SKG

– HOSE) được thành lập vào năm 2007. SKG chuyển đổi mô

hình hoạt động thành công ty cổ phần từ năm 2010.

-

SKG hoạt động chính trong lĩnh vực vận tải hành khách và hàng

hoá ven biển, vận tải hành khách và hàng hoá bằng đường

thuỷ nội địa giữa đất liền và các đảo du lịch Việt Nam.

-

SKG đang quản lý vận hành 16 tàu cao tốc và 2 phà chuyên chở

hành khách, hàng hoá giữa đất liền, Phú Quốc, Nam Du, Phú

Quý và Côn Đảo. SKG dẫn đầu tại thị trường vận chuyển

hành khách bằng tàu cao tốc tại Kiên Giang. SKG được niêm

yết và giao dịch trên Sở Giao dịch Chứng khoán Thành phố

Hồ Chí Minh (HOSE) từ năm 2014.

2. Động lực tăng trưởng chính

a. Năm 2024, tăng trưởng nhờ sự phục hồi mạnh mẽ của ngành du lịch sau dịch

-

Bên cạnh sự tăng trưởng mạnh mẽ của thị trường khách quốc tế, thị trường du lịch nội địa cũng tỏ ra không hề kém cạnh, khi 11 tháng đầu năm khách nội địa đạt 103,2 triệu lượt, vượt qua con số cả năm 2019.

-

Báo cáo của Tổng cục Thống kê cho thấy, doanh thu dịch vụ lưu trú, ăn uống 11 tháng qua ước đạt 616 nghìn tỷ đồng. Doanh thu du lịch lữ hành ước đạt 34 nghìn tỷ đồng, tăng 50,5% so với cùng kỳ năm trước. Theo các chuyên gia du lịch, mức tăng trưởng này đạt được nhờ nhu cầu du lịch của người dân tăng cao sau một thời gian dài bị ảnh hưởng bởi dịch Covid-19

b. Các chính sách hỗ trợ của Nhà nước

-

từ ngày 15/8/2023, chính sách visa mới cho phép cấp visa điện tử (e-visa) cho du khách từ tất cả quốc gia và cho phép khách một số nước được miễn visa từ 15 ngày lên đến 45 ngày. Sau khi chính sách có hiệu lực đã nhận được sự ủng hộ nhiệt tình của đông đảo các tổ chức, doanh nghiệp. Không nằm ngoài sự kỳ vọng, chính sách nới lỏng visa thực sự đã mang lại cơ hội vàng cho du lịch Việt Nam, khi 4 tháng liên tiếp số lượng khách quốc tế đến đạt trên 1 triệu người, vượt xa kế hoạch ban đầu.

-

Quốc hội đồng ý tiếp tục giảm 2% thuế suất thuế GTGT theo Nghị quyết 43/2022/QH15 trong thời gian từ ngày 01/01/2024 đến hết ngày 30/6/2024 đối với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất thuế GTGT 10%.

-

Trong năm 2023, các hội chợ du lịch quốc tế như VITM Hà Nội 2023, ITE HCMC 2023… được giới chuyên môn và doanh nghiệp đánh giá cao. Đại diện nhiều doanh nghiệp đánh giá, các hội chợ, triển lãm du lịch là cơ hội tốt để tìm kiếm thị trường mới, thiết lập quan hệ, cũng như nắm bắt các xu hướng du lịch của các quốc gia trong khu vực và thế giới

c. Công suất các chuyến tăng lên làm giảm chi phí và hiệu quả hoạt động gia tăng

-

Số lượng khách hàng của SKG kỳ vọng sẽ tăng trưởng tích cực trong thời gian tới nhờ các yếu tố sau:

-

Du lịch tăng trưởng khi nền kinh tế được phục hồi, số tuyến bay mở ra nước ngoài ngày càng tăng và có nhiều chính sách hỗ trợ như nâng thời hạn thị thực cho người nước ngoài

-

Du lịch Phú Quốc – Kiên Giang được phục hồi khi cảng hành khách quốc tế Phú Quốc được hoàn thành và các cơ sở hạ tầng du lịch ngày càng hoàn thiện

-

Việc di chuyển của người dân địa phương ổn định trở lại sau dịch

- Phần lớn du khách nội tỉnh tới Phú Quốc bằng đường thuỷ vì thuận tiện và giá vé bằng đường hàng không khá cao. Hiện tại, tỷ lệ lấp đầy các tàu của SKG chỉ mới đạt khoảng 50%-80%, vì vậy, khi lượt khách hàng tăng dẫn tới công suất của SKG tăng lên góp phần làm giảm chi phí và tăng hiệu quả hoạt động

d. Mở tuyến mới để duy trì sự tăng trưởng

- Công ty cũng đã đóng mới 2 phà cao tốc 3 thân ở Malaysia để chuyên chở ở tuyến Phan Thiết – Phú Quý (từ quý 1.2025) và Vũng Tàu – Côn Đảo (Tuyến mới, từ quý 2.2026).

- Ngoài việc khôi phục lại một số tuyến đang tạm dừng hoạt động do dịch, doanh nghiệp dự kiến phát triển thêm một số tuyến mới nhằm tận dụng được nguồn lực hiện có và nâng cao hiệu suất hoạt động của công ty. Trước mắt, doanh nghiệp đầu tư mới 03 tàu SB đưa vào khai thác tuyến HCM-Vũng Tàu. Bên cạnh đó, công ty cũng đang khảo sát để mở rộng phạm vi hoạt động của doanh nghiệp

3. Phân tích cơ bản doanh nghiệp

a. Cơ cấu cấu đông và cổ tức

- Ban lãnh đạo và công ty Kaibouk Shipyard (M) SDN.BHB nắm giữ tới 40% lượng cổ phiếu của SKG

- Công ty chia cổ tức bằng tiền khá đều khi các năm đều quanh mức 500đ/cổ và có vài năm chia bằng cổ phiếu nhưng tỉ lệ khá thấp nên có thể thấy tỉ lệ cổ phiếu trôi nổi khá là thấp.

- Ngoài ra, Chủ tịch HĐQT Pwan Kwong Sling còn là chủ tịch HĐQT của công ty Kaibouk Shipyard. Công ty Kaibouk Shipyard được thành lập vào ngày 3 tháng 7 năm 1997, và chuyên đóng mới và bảo trì các loại tàu khác nhau bao gồm tàu kéo, tàu đổ bộ, tàu đa năng, tàu tiện ích, tàu cung cấp, tàu đánh cá, sà lan câm, tàu chở hàng, tàu khảo sát, thuyền thủy thủ đoàn, và phà chở khách tốc độ cao. Nên SKG đã có sẵn 1 công ty đứng sau luôn sẵn sàng cho việc sửa chữa tàu, bảo dưỡng tàu và đóng thêm tàu mới.

b. Sức khỏe tài chính doanh nghiệp

- Khá bất ngờ khi đây là doanh nghiệp rất lành mạnh với nợ vay bằng 0.

- Xét về cơ cấu tài sản của SKG cũng khá đơn giản và lành mạnh. Tài sản ngắn hạn của SKG có 200 tỉ gửi ngân hàng (chiếm tỉ trọng 36%) và trả trước người bán 213 tỉ (chiếm 38%) để tăng tốc chế tạo tàu mới ở công ty Kaibouk Shipyard. Ở tài sản dài hạn của SKG thì đội tàu của SKG chiếm tới 97%.

c. Ngành nghề kinh doanh

- SKG sở hữu một đội 18 tàu cao tốc với cái tên khá “dị” là Superdong.SKG hoạt động vận tải hành khách và hàng hóa ven biển, vận tải hành khách và hàng hóa bằng đường thủy nội địa

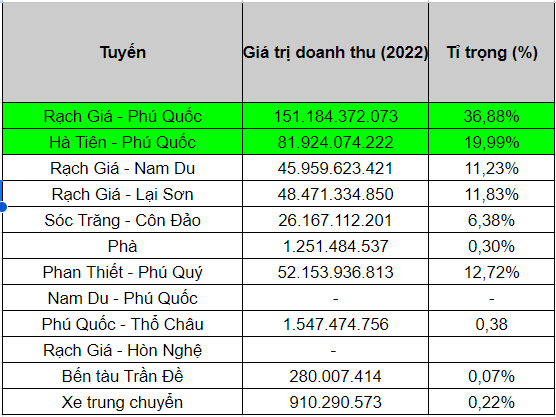

- SKG đang là hãng tàu lớn nhất khai thác và chuyên chở hàng hoá và hành khách từ đất liền tới các đảo du lịch ở tỉnh Kiên Giang với 16 tàu cao tốc, 02 phà và đang đóng thêm 2 tàu để chuyên chở hành khách đi tới các đảo Phú Quốc, Côn Đảo, Phú Quý, Nam Du, Hòn Sơn, Hòn Tre, và Hòn Nghệ. 5 tuyến quan trọng đóng góp vào doanh thu của SKG gồm Hà Tiên – Phú Quốc (đóng góp 20% doanh thu của SKG 2022), Rạch Giá – Phú Quốc (37%) và Rạch Giá – Nam Du (11%), Rạch Giá – Lại Sơn (11.8%) và Phan Thiết – Phú Quý (12.7%). Cụ thể như sau:

-

Tuyến Hà Tiên – Phú Quốc: Có 3 công ty đang tham gia vận chuyển hành khách ở tuyến này gồm: Tàu cao tốc 5 * Phú Quốc Express, Tàu cao tốc Hoà Bình Ship-02 và Tàu cao tốc Superdong. Tuy nhiên, thị phần của SKG ở tuyến này lên tới 95% do thời lượng mỗi chuyến giống nhau nhưng giá vé của Express 5* cao hơn và số chuyến của SKG cũng nhiều hơn so với 2 hãng tàu còn lại.

-

Tuyến Rạch Giá – Phú Quốc: Có 2 công ty tham gia vận chuyển hành khách ở tuyến này (Hoà Bình Ship-02 đã ngừng hoạt động). Thị phần của SKG ở tuyến này khoảng 80%. Thời lượng mỗi chuyến của hai hãng tàu chênh nhau khoảng 30 phút, nhưng giá vé của Express 5* cao hơn nhiều so với Superdong. Số chuyến mỗi ngày của 2 hãng tàu gần như bằng nhau.

d. Rủi ro về ngành nghề kinh doanh

-

Do ngành nghề của SKG hoạt động chủ yếu trên vùng biển quanh Phú Quốc nên sẽ ảnh hưởng bởi thời tiết khá nhiều. Theo giải trình từ phía công ty, lỗ quý 4/2023 tăng có 2 nguyên nhân chính. Đầu tiên là thời tiết trong quý 4 với gió mạnh tại các tuyến Phú Quốc – Rạch Giá, Phan Thiết – Phú Quý thời gian ngừng hoạt động trong các lần gió giật mạnh hơn 10 ngày

-

Nếu không xét năm 2021 bị dịch Covid thì doanh thu của SKG luôn tạo đỉnh vào quý 2, suy giảm dần vào quý 3 và tạo đáy ở quý 4 do yếu tố thời tiết.

- Dầu DO là đầu vào chính để vận hành tàu cao tốc, chiếm gần 50% giá vốn hàng năm của SKG. Vì vậy, sự biến động của giá dầu DO sẽ có ảnh hưởng nhất định tới lợi nhuận của doanh nghiệp. Tuy nhiên, mức độ tác động không nhiều do công ty đã có nhiều biện pháp điều chỉnh để giảm thiểu tác động của dầu DO như dự trữ nhiên liệu, hợp tác với các nhà cung cấp dầu DO lớn để nhận được chiết khấu cao hoặc sẽ tăng giá vé nếu giá dầu DO tăng quá cao…Bên cạnh đó, giá dầu thô kì vọng sẽ ổn định quanh mức 75 - 80 USD/BBL giúp doanh nghiệp không bị ảnh hưởng nhiều tới lợi nhuận

4. Định giá

- Định giá P/B của doanh nghiệp khá rẻ khi đang ở mức 1 tương đương giá trị thực của công ty.

- Định giá P/E đang ở mức 14 và đang có xu hướng tăng dần với sự hồi phục của EPS và thị giá khi kì vọng lợi nhuận của SKG quay lại vùng đỉnh vào quý 1 và 2.

- Do ngành nghề đặc trưng nên chi phí đầu tư đầu vào của SKG khá là lớn cộng với việc dòng tiền của SKG đến từ việc bán vé nên tôi sử dụng 50% phương pháp định giá EV/EBITDA và 50% phương pháp chiết khấu dòng tiền thì ra được mức định giá phù hợp của SKG ở mức 32k/cổ phiếu (tương ứng upsize 108% từ giá hiện tại)

5. Phân tích kĩ thuật và mục tiêu giá

-

SKG đang tích lũy đi lên với khối lượng tăng dần, thân nến ngắn nhưng khói lượng mua khá khủng và chưa thấy có dấu hiệu bán ra cho thấy SKG đang được gom.

-

Kỳ vọng SKG đóng cửa ở trên giá 15.5 tạo một CHoCH chính thức đảo chiều cấu trúc giảm trước đó để tăng mạnh cùng với kì vọng lợi nhuận các quý tới phục hồi mạnh

- Khi nhìn vào khung thời gian lớn hơn thì thấy SKG đang tích lũy trong một mô hình tam giác với xu hướng tăng trước đó và thời gian tích lũy cũng 3 năm nên khi phá khỏi mô hình giá sẽ tăng khá mạnh

Mục tiêu giá:

- Ngắn hạn: 18

- Trung hạn: 32