Top 1 tier - list của mọi quỹ đầu tư trong đến ngoài mà bác kkk

1 Likes

Bài viết này đặt ra hai câu hỏi cốt lõi: Kinh tế tư nhân Việt Nam đang đứng ở đâu trong bức tranh phát triển quốc gia? Và đâu là những điều kiện cần để khu vực này thực sự bứt phá?

Kinh tế tư nhân (KTTN) từng là một khái niệm mờ nhạt, thậm chí thiếu chính danh trong nền kinh tế Việt Nam thời kỳ đầu đổi mới. Giờ đây, sau hơn bốn thập niên, nó đã tiến một bước dài - từ bên lề trở thành trung tâm. Các số liệu thống kê ngày càng củng cố một thực tế: khu vực KTTN là một trong những trụ cột quan trọng nhất của tăng trưởng, không chỉ tạo ra giá trị kinh tế trực tiếp mà còn mang lại những ngoại tác tích cực cho toàn bộ nền kinh tế.

Trong bối cảnh ấy, việc tháo gỡ rào cản và mở rộng không gian phát triển cho khu vực này không còn là lựa chọn, mà là một ưu tiên chiến lược.

Cấu trúc và quy mô hiện tại của khu vực kinh tế tư nhân

Theo Nghị quyết số 68 của Bộ Chính trị, khu vực KTTN ở Việt Nam hiện có chưa đến một triệu doanh nghiệp đang hoạt động (xem hình 1). Có thể hiểu KTTN bao gồm cả doanh nghiệp tư nhân, hộ kinh doanh cá thể và cả kinh tế tập thể. Trên thực tế, theo số liệu của cơ quan thống kê trung ương (Cục Thống kê), có thể hiểu KTTN ở đây tương đương với “kinh tế ngoài nhà nước” về mặt số liệu.

Từ năm 2010-2023, khu vực kinh tế ngoài nhà nước duy trì tỷ trọng giá trị tăng thêm trong tổng sản phẩm trong nước (GDP) ở mức tương đối ổn định - từ 49,7% lên 50,4%. Một sự gia tăng khiêm tốn xoay quanh mức 50% GDP, cho thấy phần đóng góp của khu vực này vào GDP gần như không thay đổi đáng kể trong hơn một thập niên.

Tuy vậy, tốc độ tăng trưởng giá trị tăng thêm trung bình của khu vực này lại đạt 6,4%/năm, cao hơn khoảng 0,4 điểm phần trăm so với tốc độ tăng trưởng GDP trung bình cùng kỳ. Khu vực có vốn đầu tư trực tiếp nước ngoài (FDI) tăng trưởng mạnh mẽ hơn, với giá trị tăng thêm tăng trung bình 7,87%/năm - vượt tốc độ tăng trưởng GDP trung bình lẫn khu vực kinh tế ngoài nhà nước (vượt khu vực ngoài nhà nước 1,82 điểm phần trăm).

Sự trỗi dậy của khu vực kinh tế ngoài nhà nước

Một điều gây ngạc nhiên là khu vực FDI - vốn từ lâu được xem là động lực chủ lực cho tăng trưởng - lại đang mất dần vị thế trong bức tranh về đầu tư. Tỷ trọng vốn đầu tư từ khu vực này trong tổng vốn đầu tư toàn xã hội ngày càng giảm.

Tốc độ tăng trưởng bình quân vốn đầu tư của khu vực kinh tế ngoài nhà nước giai đoạn 2010-2023 đạt 7,8%/năm, gần gấp đôi tốc độ của khu vực FDI (4,1%). Trong một nền kinh tế đang tìm kiếm động lực từ bên trong, điều này cho thấy vai trò ngày càng lớn của nguồn lực nội địa - một sự đảo chiều âm thầm nhưng có thể mang tính quyết định.

Năm 2010, đầu tư của khu vực FDI chiếm khoảng 21% tổng vốn đầu tư toàn xã hội; đến năm 2023, con số này giảm xuống chỉ còn 16%. Ngược lại, khu vực kinh tế ngoài nhà nước đang nổi lên như một lực đẩy quan trọng hơn: tỷ trọng đầu tư của khu vực này đã tăng mạnh từ 44,6% năm 2010 lên 58% vào năm 2023. Tốc độ tăng trưởng bình quân vốn đầu tư của khu vực kinh tế ngoài nhà nước giai đoạn 2010-2023 đạt 7,8%/năm, gần gấp đôi tốc độ của khu vực FDI (4,1%). Trong một nền kinh tế đang tìm kiếm động lực từ bên trong, điều này cho thấy vai trò ngày càng lớn của nguồn lực nội địa - một sự đảo chiều âm thầm nhưng có thể mang tính quyết định.

Hiệu quả đầu tư và các giới hạn tăng trưởng của kinh tế tư nhân

Trên thị trường lao động, hai khu vực kinh tế nói trên đang đi theo những quỹ đạo trái ngược. Từ năm 2010-2023, lực lượng lao động trong khu vực kinh tế ngoài nhà nước gần như không tăng - thực tế còn giảm nhẹ ở mức 0,07%/năm. Trong khi đó, khu vực FDI lại ghi nhận mức tăng trưởng lao động vượt trội, trung bình đạt 8,94%/ năm.

Tăng trưởng GDP về cơ bản phụ thuộc vào các yếu tố như: lao động, vốn và năng suất nhân tố tổng hợp (Total Factor Productivity - TFP). Khi một trong ba trụ cột này suy yếu, tăng trưởng khó có thể bền vững.

Dữ liệu từ Cục Thống kê cho thấy khu vực kinh tế ngoài nhà nước đang tăng trưởng chậm lại - phần lớn do hạn chế về lực lượng lao động và hàm lượng công nghệ thấp, thể hiện qua mức năng suất nhân tố tổng hợp (TFP) còn yếu. Trong khi đó, khu vực FDI lại thể hiện một nghịch lý đáng chú ý: tỷ trọng vốn đầu tư trong tổng đầu tư toàn xã hội đang giảm dần, nhưng tăng trưởng ngày càng cao. Giá trị tăng thêm đóng góp vào GDP tăng (hiện chiếm 21%) và thu hút ngày càng nhiều lao động.

“Tạo động lực” cho khu vực KTTN là điểm mấu chốt và “tạo niềm tin” chính là chìa khóa cho vấn đề hiện nay. Trong nhiều năm, môi trường chính sách thiếu ổn định, không minh bạch và chưa bình đẳng giữa các loại hình doanh nghiệp đã làm xói mòn lòng tin này.

Tuy nhiên, đằng sau con số ấn tượng đó là một mặt trái không thể bỏ qua - dòng tiền chuyển ra nước ngoài đang gia tăng mạnh thông qua chi trả sở hữu. Từ năm 2010-2023, tăng trưởng GDP theo giá hiện hành bình quân đạt khoảng 10,6%/năm, nhưng dòng tiền ra thuần lại tăng tới 15,2%/năm. Kết quả là tỷ trọng tổng thu nhập quốc gia (GNI) so với GDP đã giảm từ 97% năm 2010 xuống còn 94% năm 2023.

Điều này đặt ra một câu hỏi căn bản cho hoạch định chính sách: thay vì chỉ nhìn vào chỉ tiêu GDP, Việt Nam cần quan tâm nhiều hơn đến các chỉ số phản ánh thực chất sức khỏe của nền kinh tế như GNI, thu nhập quốc gia khả dụng (NDI), và chỉ tiêu tiết kiệm theo từng khu vực thể chế - từ Nhà nước, doanh nghiệp đến hộ gia đình. Mặc dù Cục Thống kê đã công bố dữ liệu về GNI, nhưng các chỉ tiêu như NDI hay chỉ tiêu tiết kiệm hiện vẫn chưa được công bố nên rất khó cho các nhà hoạch định chính sách khi đưa ra quyết định.

Khủng hoảng niềm tin và vòng luẩn quẩn đầu tư

Số lượng doanh nghiệp tư nhân vẫn còn khiêm tốn, mức đóng góp kinh tế của khu vực này chưa tương xứng với tiềm năng vốn có. Điều đó phản ánh không chỉ giới hạn về quy mô mà còn là những hạn chế về chất lượng của khu vực KTTN tại Việt Nam.

Theo các tác giả,“tạo động lực” cho khu vực KTTN là điểm mấu chốt và “tạo niềm tin” chính là chìa khóa cho vấn đề hiện nay. Trong nhiều năm, môi trường chính sách thiếu ổn định, không minh bạch và chưa bình đẳng giữa các loại hình doanh nghiệp đã làm xói mòn lòng tin này. Nhiều doanh nghiệp không sợ thất bại trên thị trường, nhưng lại sợ sai sót trong thủ tục hành chính, thuế có thể khiến họ bị xử phạt nặng, thậm chí vướng vào vòng lao lý.

Niềm tin suy giảm kéo theo hệ quả kinh tế đáng lo ngại. Thay vì đầu tư vào sản xuất, đổi mới công nghệ hay kinh tế số, dòng tiền trong dân lại tìm đến vàng và bất động sản - những nơi trú ẩn an toàn hơn nhưng không hiệu quả cho nền kinh tế. Khi tiền vẫn chỉ là tiền tệ, không chuyển hóa thành tư bản sản xuất, tăng trưởng sẽ mãi ì ạch và thiếu bền vững.

Hiệu quả sử dụng vốn và vấn đề thể chế

Một yếu tố khác kìm hãm tốc độ tăng trưởng là hiệu quả sử dụng vốn - hay đúng hơn, là sự thiếu hiệu quả của nó. Theo dữ liệu từ Cục Thống kê, hệ số ICOR (Incremental Capital Output Ratio) của Việt Nam - chỉ số đo lường số vốn cần thiết để tạo ra một đơn vị tăng trưởng - đang xấu đi rõ rệt. Năm 2010, mỗi 5,5 đồng đầu tư tạo ra 1 đồng tăng trưởng; đến năm 2023, con số này đã lên tới 8 đồng. Nói cách khác, nền kinh tế đang phải “chi nhiều hơn để thu về ít hơn”.

Điều này không chỉ phản ánh những bất cập trong phân bổ nguồn lực, mà còn cho thấy những chi phí ẩn - từ thủ tục hành chính rườm rà dẫn đến tham nhũng vặt - đang làm suy giảm động cơ đầu tư của khu vực tư nhân. Và như thực tế cho thấy, “tham nhũng vặt” không hề là chuyện vặt.

Tương lai cho kinh tế tư nhân

Vậy làm thế nào để khu vực KTTN thực sự bứt phá?

Từ tháo gỡ rào cản đến kiến tạo niềm tin

Trước hết, Nhà nước cần tập trung xử lý những điểm nghẽn cấp thiết nhất: giảm thiểu rủi ro pháp lý và chi phí hành chính mà doanh nghiệp đang gánh chịu. Điều này đòi hỏi các biện pháp cụ thể: cắt giảm thuế, phí không cần thiết; loại bỏ những khoản chi ngầm lãng phí đang làm xói mòn lợi nhuận lẫn niềm tin; tinh gọn thủ tục hành chính. Một nền kinh tế không thể vận hành hiệu quả nếu có quá nhiều “trọng tài” trên sân nhưng lại quá ít “cầu thủ” tham gia trận đấu.

Tái định hình môi trường kinh doanh cho KTTN

Thứ hai, điều then chốt là kiến tạo niềm tin bền vững cho khu vực KTTN, song hành với việc định hình rõ ràng dư địa phát triển. Niềm tin không tự sinh ra; nó là kết quả của mối quan hệ nhân - quả giữa nhận thức và hành động.

Bốn Nghị quyết trụ cột của Bộ Chính trị (Nghị quyết 57, 59, 66, 68) vừa được ban hành cần nhanh chóng được thể chế hóa, truyền thông rộng rãi và triển khai quyết liệt để mang lại hiệu quả thực chất. Đây là một quá trình đòi hỏi trí tuệ định hướng đúng, bản lĩnh chính trị và năng lực quản trị đủ mạnh - không chỉ từ Đảng mà cả bộ máy hành chính nhà nước. Và nó cần thời gian.

Đó không đơn thuần là cải cách kỹ thuật, mà là một hành trình xây dựng văn hóa kinh tế mới, gắn với cuộc cách mạng KTTN triệt để. Hành trình ấy đòi hỏi sự kiên trì, kiên định, kiên nhẫn, kiên quyết (“4K”); quyết tâm, quyết liệt, quyết chí, quyết thắng (“4Q”); và tinh thần tự tin, tự lực, tự cường, tự hào (“4T”).

Chỉ khi khu vực tư nhân được đặt ở vị trí trung tâm của đổi mới, được cư xử bình đẳng, bảo vệ nghiêm ngặt và tôn vinh đúng cách, thì niềm tin mới có thể trở lại và dâng cao mạnh mẽ.

Duy trì ổn định thể chế, chú trọng công nghệ và hội nhập

Thứ ba, cải cách thể chế cần được duy trì với tốc độ cao và độ sâu thực chất, nhưng song song đó, sự ổn định chính sách là điều không thể thiếu nếu muốn củng cố niềm tin dài hạn cho khu vực tư nhân.

Về dài hạn, những giải pháp then chốt nằm ở việc đầu tư có trọng điểm vào nghiên cứu, chuyển giao và ứng dụng công nghệ, nhằm thúc đẩy khu vực KTTN phát triển theo hướng chuyển đổi số, xanh, sáng tạo và hội nhập quốc tế.

1 Likes

Một trong những cổ phiếu tiếp theo trong top 10 tư nhân sắp tới có khả năng bức phá là bộ đôi bán lẻ MWG + MSN

Về MWG:

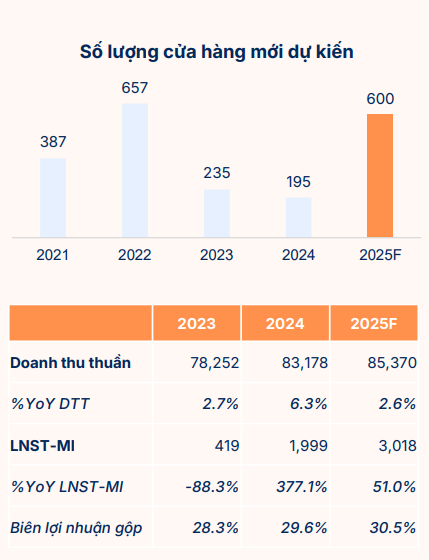

- Câu chuyện của MWG khá hay khi có nhiều tiềm năng lớn đến từ mảng BHX, tiếp theo là MWG cũng tính bành trướng lãnh địa đối với mảng ICT khi đặt mục tiêu nâng thị phần từ 50->70%

- Sau giai đoạn cơ cấu thành công, BHX đang cho thấy tiềm năng của gà đẻ trứng vàng của BHX. Kỳ vọng tương lai BHX cũng sẽ lên sàn CK. MWG đang mở rộng BHX ra miền Trung, hiện nay thói quen tiêu dùng của người dân ở bách hóa đã khá rõ rệt sau đại dịch khiến lượng doanh thu các của hàng BHX tăng trưởng khá tốt. Ngoài ra việc hóa đơn điện tử đánh vào KD hộ gia đình nhỏ lẻ sẽ support mạnh hơn các DN bán lẻ nắm thị phần lớn như MWG khi nhỏ lẻ hộ gia đình hết cạnh tranh được về mặt chi phí rẻ từ hàng hóa nguồn gốc không chính hãng.

- Blue Era cũng đã hòa vốn và sắp bước vào giai đoạn gặt hái thành quả, xa hơn là việc chuỗi này cũng đc niêm yết trên sàn CK Indonesia

1 Likes

Đối với MSN:

- Catalyst của MSN thì ít hơn tuy nhiên cũng cũng khá hay vì giống câu chuyện truy quét hàng không rõ nguồn gốc, hóa đơn thuế điện tử đánh vào hộ KD gia đình → củng cố mảng KD của MSN.

- Mảng thịt heo MML của MSN được hưởng lợi khi gia heo ở mức cao & doanh thu tăng từ drama heo bẩn của CP.

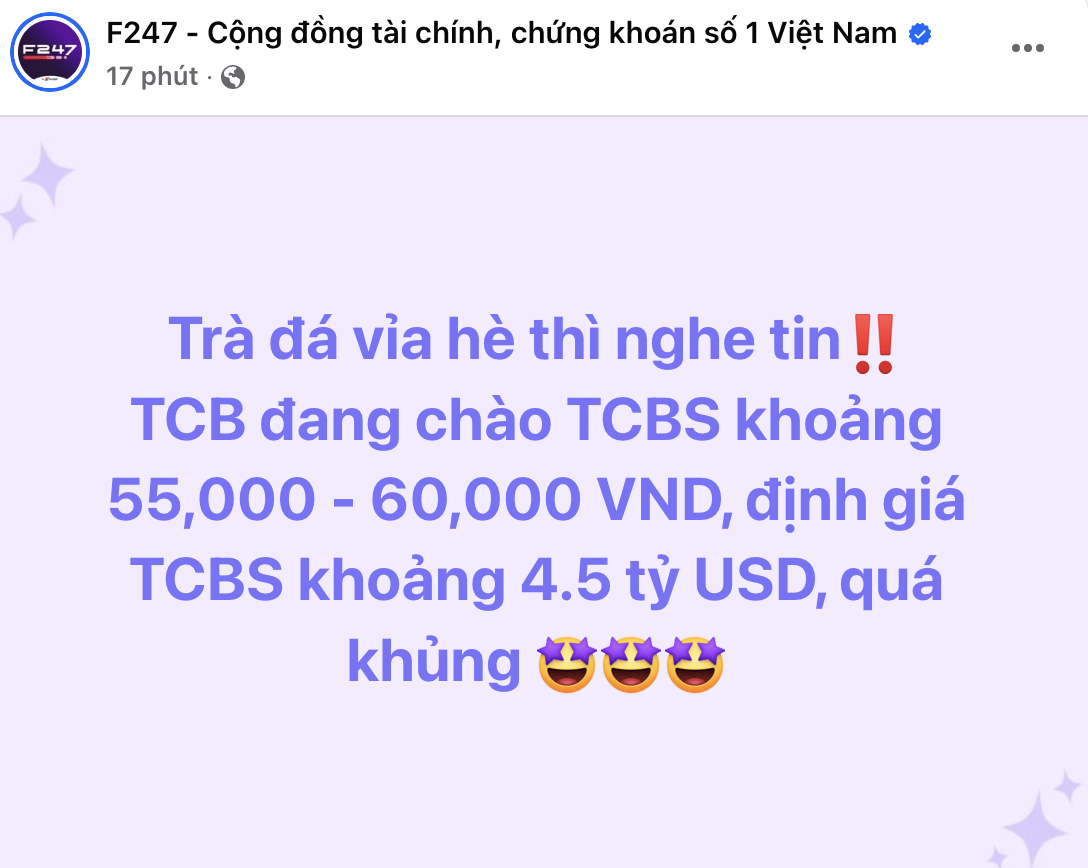

- MSN sở hữu 30% TCB và TCB cũng bước vào trend tăng trưởng bùng nổ đi kèm bom tất TCBS sắp trình làng.

- Nền kinh tế đang trong giai đoạn phục hồi, các mảng KD khác của MSN cũng ghi nhận tăng trưởng tốt sau khi doanh nghiệp đã hoàn thành cơ cấu chi phí và tập trung vào hoạt động KD côt lõi.

- Về cơ cấu nôi bộ thì đã có sự ổn định và hết xáo trộn bởi câu chuyện rút vốn của đối tác nước ngoài

- MCH là trụ cột lợi nhuận nhờ sản phẩm tiêu dùng thiết yếu và biên lợi nhuận cao. Dư địa thị trường còn rộng mở sẽ là cơ hội cho MCH. DN tiếp tục tăng trưởng nhờ danh mục thực phẩm và gia vị quen thuộc, đồng thời đẩy chiến lược phát triển các sản phẩm mới phân khúc cao cấp để tăng thị phần và tăng biên LN thêm 2-3%. Kế hoạch niêm yết MCH trên HOSE sẽ là cú hích định giá trong năm 2025.

- WCM chuyển từ gánh nặng sang động lực khi đạt điểm hòa vốn. WinCommerce dự kiến hòa vốn cả năm 2025, duy trì mở rộng 150 cửa hàng/quý. Sự cải thiện trong quản trị vận hành, logistics và thương mại điện tử tích hợp đang hỗ trợ đà tăng trưởng doanh thu trên mỗi cửa hàng.

=> Mở ra giai đoạn phục hồi tích cực cho MSN

RÚ MỜ trà đá vỉa hè cho biết KQKD Q2 của MWG rất tích cực, khả năng nhiều bên sẽ nâng upside MWG lên tương tự case TCB

MWG có bên nâng upside >8x, MSN tương tự cũng >80k rồi bác ạ

1 Likes

Cám ơn bác nhé

Giá này gấp đôi cả SSI rồi

Việt Nam đồn chỉ trúng ít khi sai lắm ![]()

định giá quá khủng

bên nào vậy bác cho em xin tí nguồn

haha úp mở quá tăng trưởng q2 thế nào ad

mình đánh giá cao dịch vụ cksh của bhx

Fan anh tài hả kkk

cổ phiếu nào cx tăng ầm ầm mà HPG vẫn nặng quá

2 Likes