Lấp gap hấp thụ tin luôn là đẹp

1 Likes

1 Likes

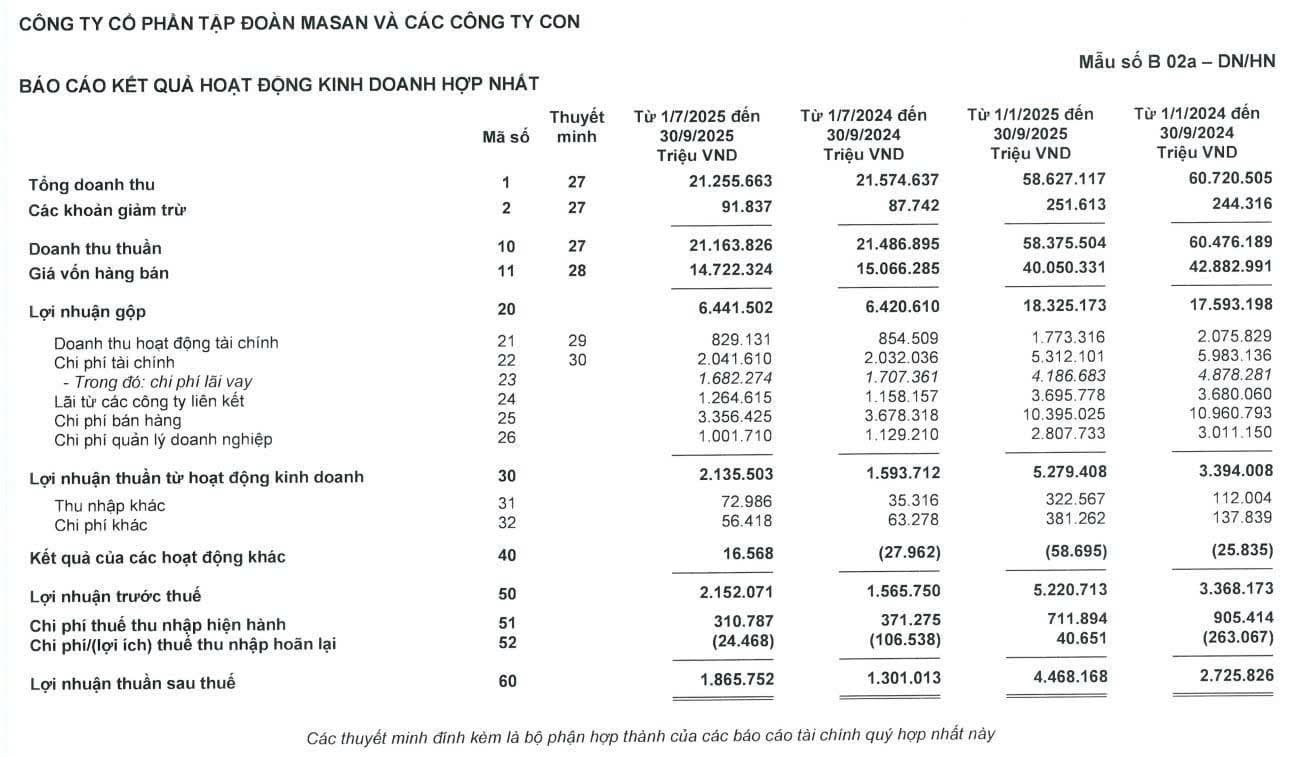

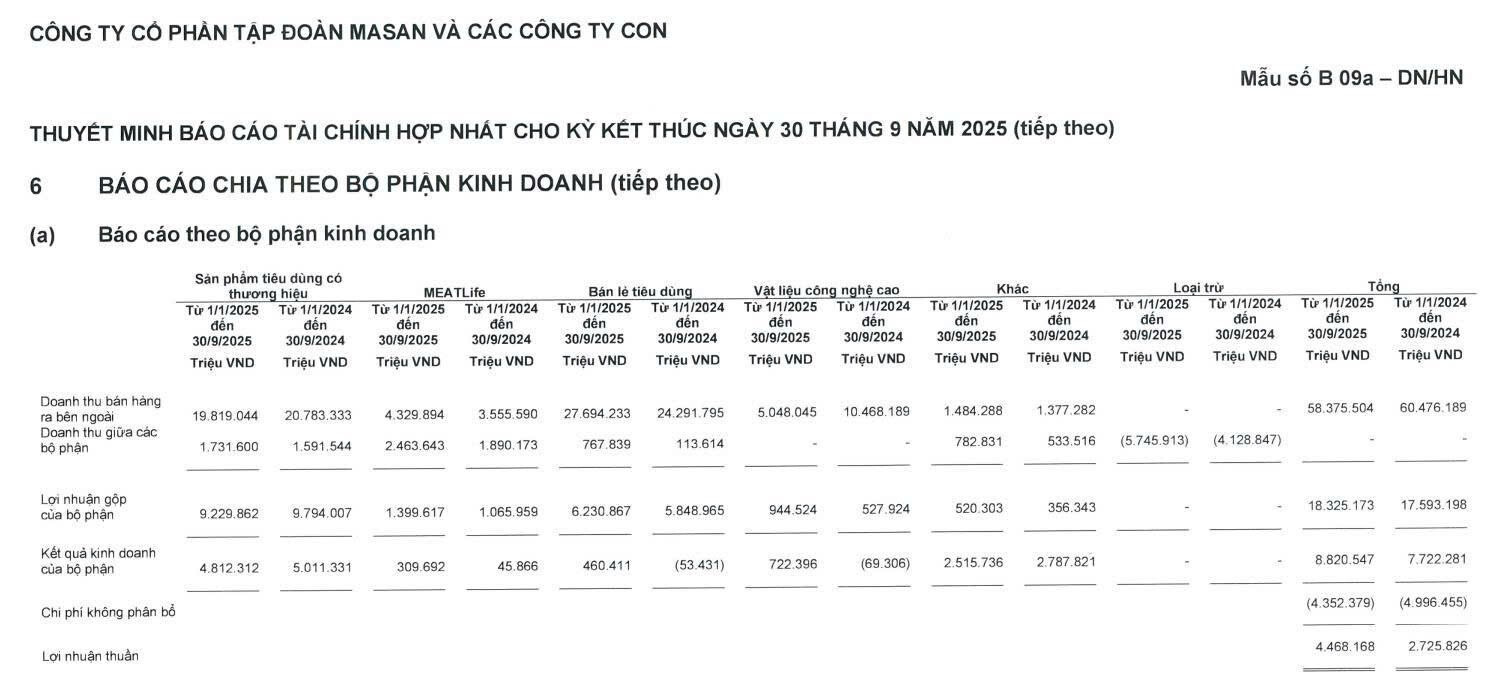

Cập nhật sơ BCTC Q3/2025 của MSN:

- Doanh thu thuần đạt 21.163,83 tỷ đồng (-1,5% YoY), LNST thu nhập doanh nghiệp đạt 1.865,8 tỷ đồng (+43,1% YoY).

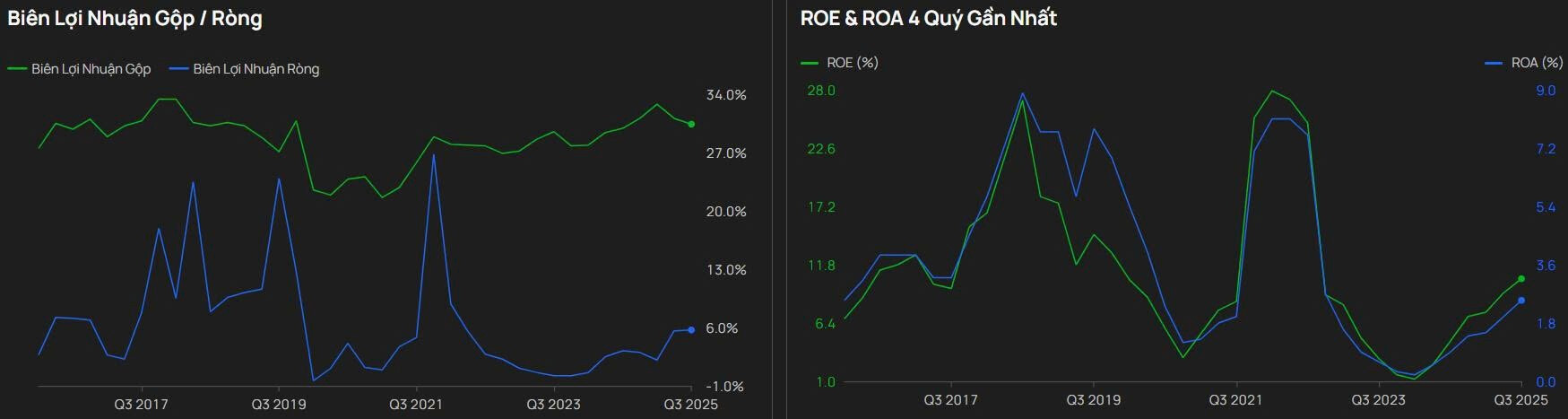

- Biên lợi nhuận gộp đạt 30,4%, giảm so với nửa đầu năm nhưng vẫn là mức cao nhất 6 năm. Biên lợi nhuận ròng tiếp tục cải thiện, đạt mức cao nhất 3 năm.

- Hiệu quả sử dụng vốn và hiệu quả tài sản cải thiện: ROE 10,5% và ROA 2,5% mức cao nhất 2 năm.

- Kết quả kinh doanh các bộ phận 9T/2025: Sản phẩm tiêu dùng (MCH) giảm nhẹ svck, MeatLife (MML) và Bán lẻ tiêu dùng (WinCommerce) tăng trưởng đột biến.

1 Likes

òng tiền luân phiên - MSN hưởng lợi! Dòng tiền xoay trục: Tuần này ghi nhận luân chuyển khỏi nhóm vốn hóa lớn/beta cao (đặc biệt ngân hàng, blue-chips) sang các mã có câu chuyện riêng và kết quả kinh doanh tích cực; cuối tháng 10 nhiều trụ giảm mạnh trong khi dòng tiền có xu hướng săn cơ hội ngắn hạn ở nhóm khác. MSN hấp dẫn hơn các peer (MWG, VNM, PNJ, FRT): MSN hội tụ nhiều động lực đồng thời (bán lẻ hiện đại WCM cải thiện biên lợi nhuận; MML quay lại tăng trưởng; MCH đang tái cấu trúc kênh GT nhưng MT & xuất khẩu tăng; MHT hưởng lợi giá APT) — nhờ đó hưởng lợi trực tiếp từ dòng tiền xoay trục sang nhóm Tiêu dung – Bán lẻ hiện tại. Về KQKD 3Q2025: • Doanh thu 21.164 tỷ; NPAT Pre-MI 1.866 tỷ (+43% YoY); nợ ròng/EBITDA 2,8x; 9T đạt >90% mục tiêu năm. • WCM: EBIT margin 2,6%; NPAT margin 1,7% nhờ LFL tốt ở minimart & siêu thị. • MCH: Doanh thu 7.517 tỷ (-5,9% YoY); EBIT margin 24,2%; GT đang phục hồi, MT +12,5% YoY, xuất khẩu +14,8% YoY. • MML: Doanh thu 2.384 tỷ (+23,2% YoY); NPAT Pre-MI 101 tỷ (↑5,2x); processed meat +14%. • PLH: Doanh thu 516 tỷ (+21,2% YoY), LFL ADS tăng. • MHT: Doanh thu LFL 2.041 tỷ (+33,4% YoY) nhờ giá APT & bismuth tăng; EBITDA margin 23,9%. • TCB (lợi nhuận liên kết): 1.242 tỷ (+9,4% YoY). SK thoái vốn: Giao dịch block trade giúp SK gần như rút hết, ngắn hạn có thể tạo áp lực cung từ các nhà đầu tư quay vòng; những về trung dài hạn thì tích cực cho MSN nhờ tái cấu trúc cho cổ đông, tăng freefloat và thu hút dòng tiền mới từ cá nhân và tổ chức. Vietcap hiện đinh giá cho MSN ~ 101.200 đồngcp.

1 Likes

Team vừa cập nhật bài viết về WinCommerce, xem ở đây:

WinCommerce: Hồi phục & Tăng trưởng mạnh mẽ - Mảnh ghép quan trọng của hệ sinh thái Masan

1 Likes

Định giá sơ MSN, do P/E của MSN khá nhiễu cho nên team sẽ sử dụng phương pháp định giá EV/EBITDA để phù hợp và khách quan hơn:

Với tốc độ tăng trưởng mạnh mẽ của MSN kể từ giữa 2024 đến hiện tại, team giả định cho trường hợp LNTT Q4/2025 của MSN tăng trưởng 10% so với quý trước, tương đương với LNTT cả năm 2025 đạt 7,6 nghìn tỷ đồng, định giá của MSN dựa trên các mức định giá EV/EBITDA kỳ vọng như sau:

- Khả quan: EV/EBITDA đạt mức 20 (ngang ngửa với EV/EBITDA của MWG tính đến Q3/2025) → Tương đương thị giá cổ phiếu 136.000đ/cổ phiếu

- Tích cực: EV/EBITDA đạt mức 22 (ngang ngửa với EV/EBITDA trung bình quá khứ của MSN) → Tương đương thị giá cổ phiếu 154.000đ/cổ phiếu

1 Likes

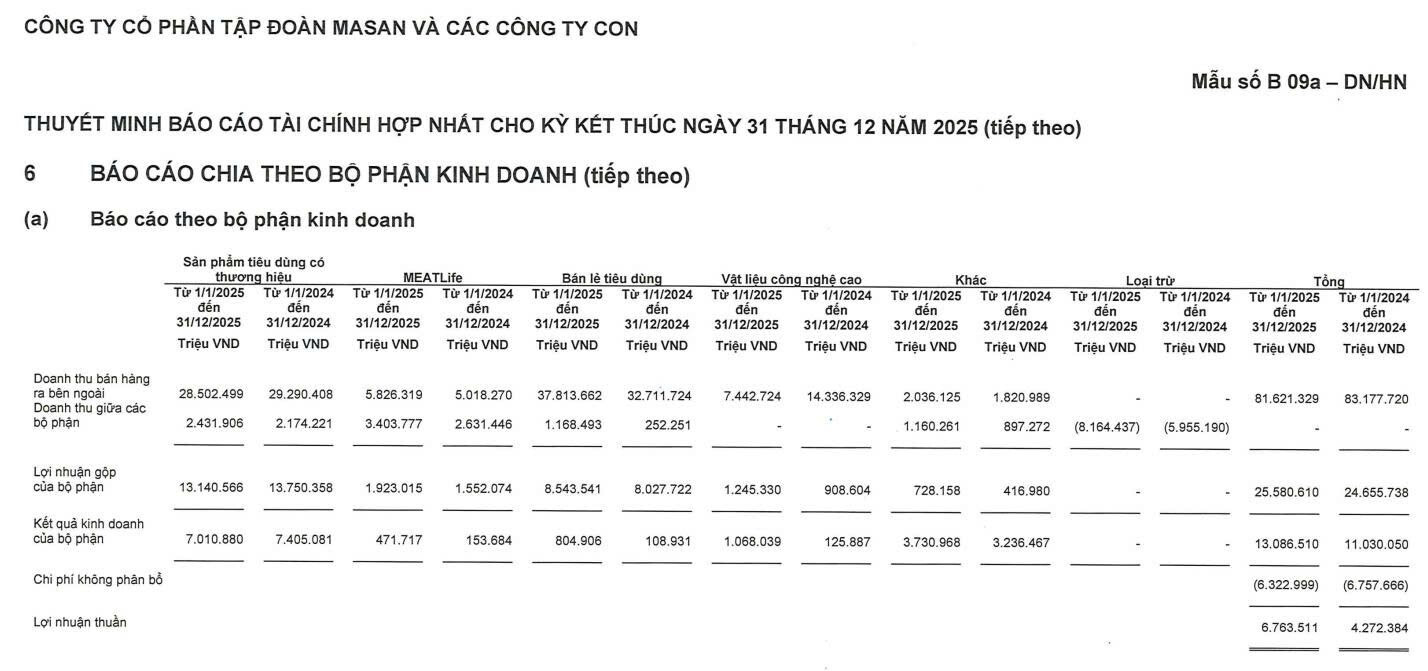

Cập nhật sơ Kết quả kinh doanh MSN:

- Q4/2025: Doanh thu thuần ghi nhận 23.301 tỷ đồng (+2,5%YoY), LNST thu nhập doanh nghiệp ghi nhận 2.295 tỷ đồng (+48,4% YoY).

- Cả năm 2025: Doanh thu thuần ghi nhận 81.928 tỷ đồng (-2,1% sv 2024), LNST thu nhập doanh nghiệp ghi nhận 6.764 tỷ đồng (+58,3% sv 2024).

- Mảng tiêu dùng - Masan Consumer (MCH) vẫn đóng vai trò lợi nhuận chủ lực của MSN, dù kết quả kinh doanh ghi nhận giảm nhẹ so với 2024.

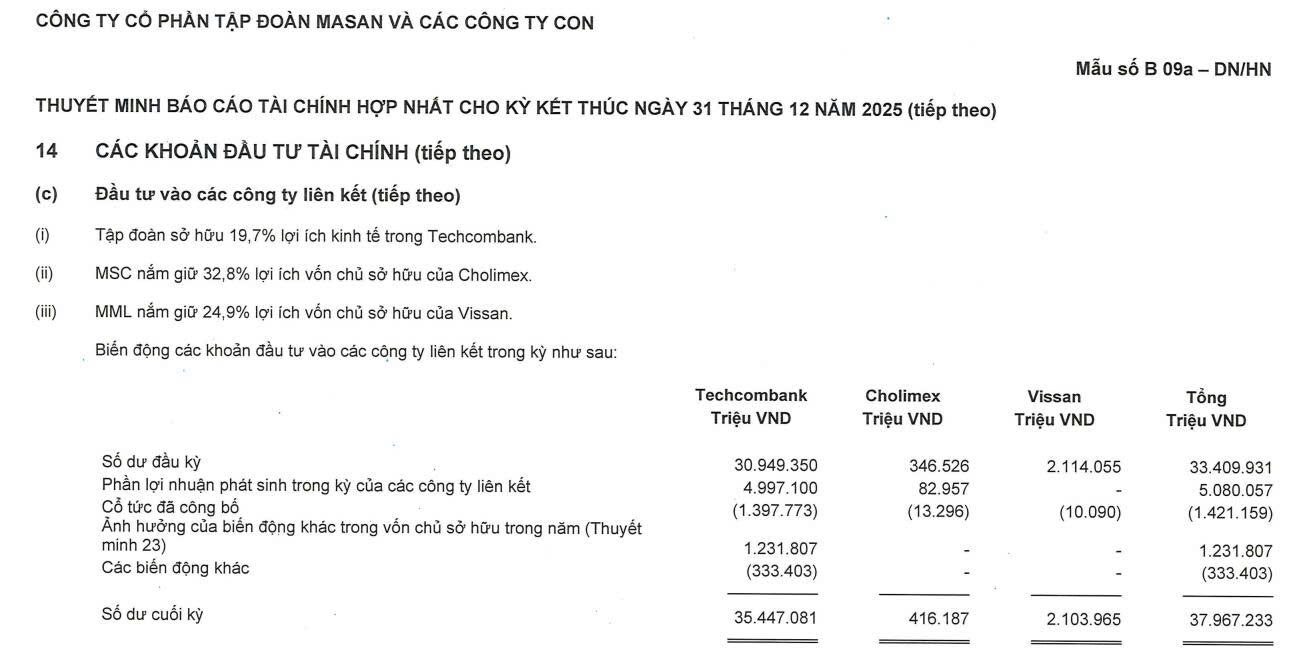

- Lợi nhuận phát sinh từ Techcombank (TCB) ghi nhận trong năm của MSN đạt gần 5.000 tỷ đồng (+15% sv 2024).

- Các mảng kinh doanh ghi nhận tăng trưởng đột biến đến từ WinCommerce (WCM), Masan High-Tech Materials (MSR), Masan Meatlife (MML), và Phuc Long Heritage (PLH).

1 Likes

Bài viết mới của mình về Masan High-Tech (MSR) - Doanh nghiệp tiềm năng trở thành con gà để trứng vàng của Masan trong dài hạn ![]()

Masan High-Tech Materials (MSR): Lợi thế lớn từ ‘‘mỏ vàng’’ Núi Pháo - Hưởng lợi cạnh tranh và giá tăng

3 Likes

cơ hội cuối cùng để lên tàu

mới ngày nào DGC còn gấp 7 lần MSR

giờ xách dép chạy theo

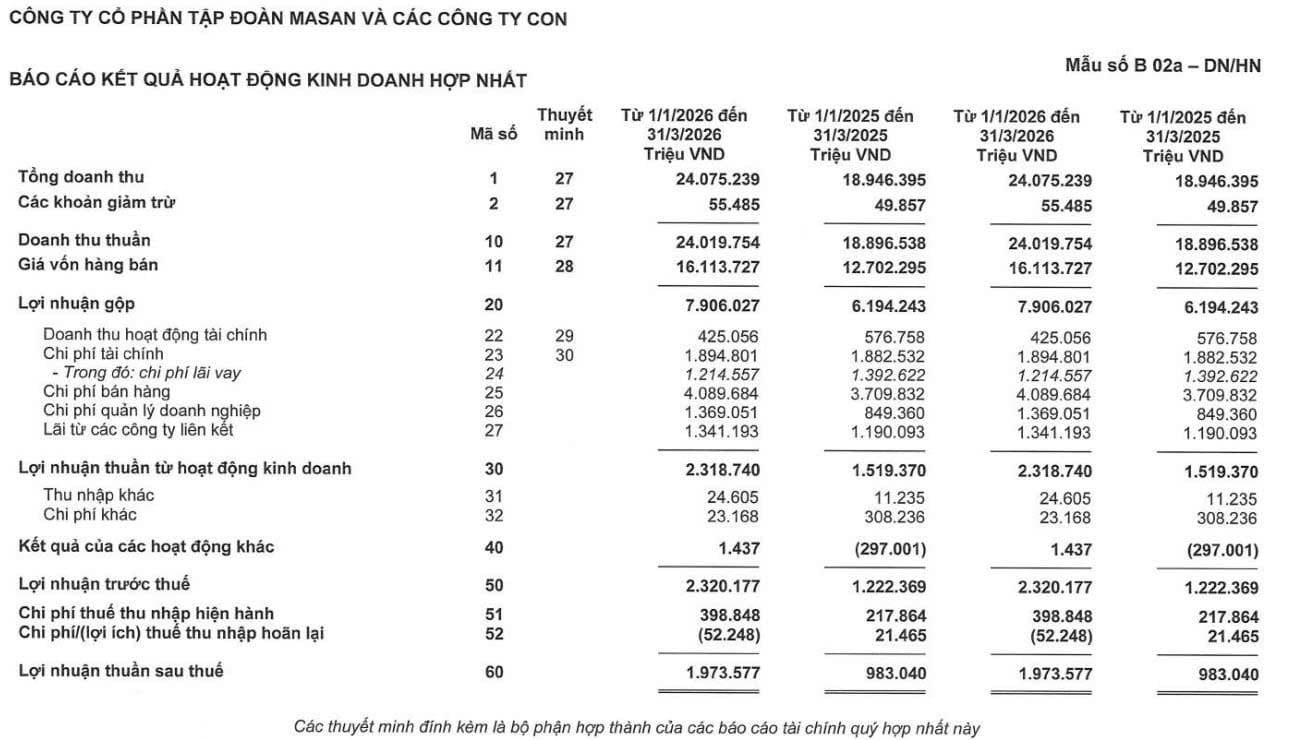

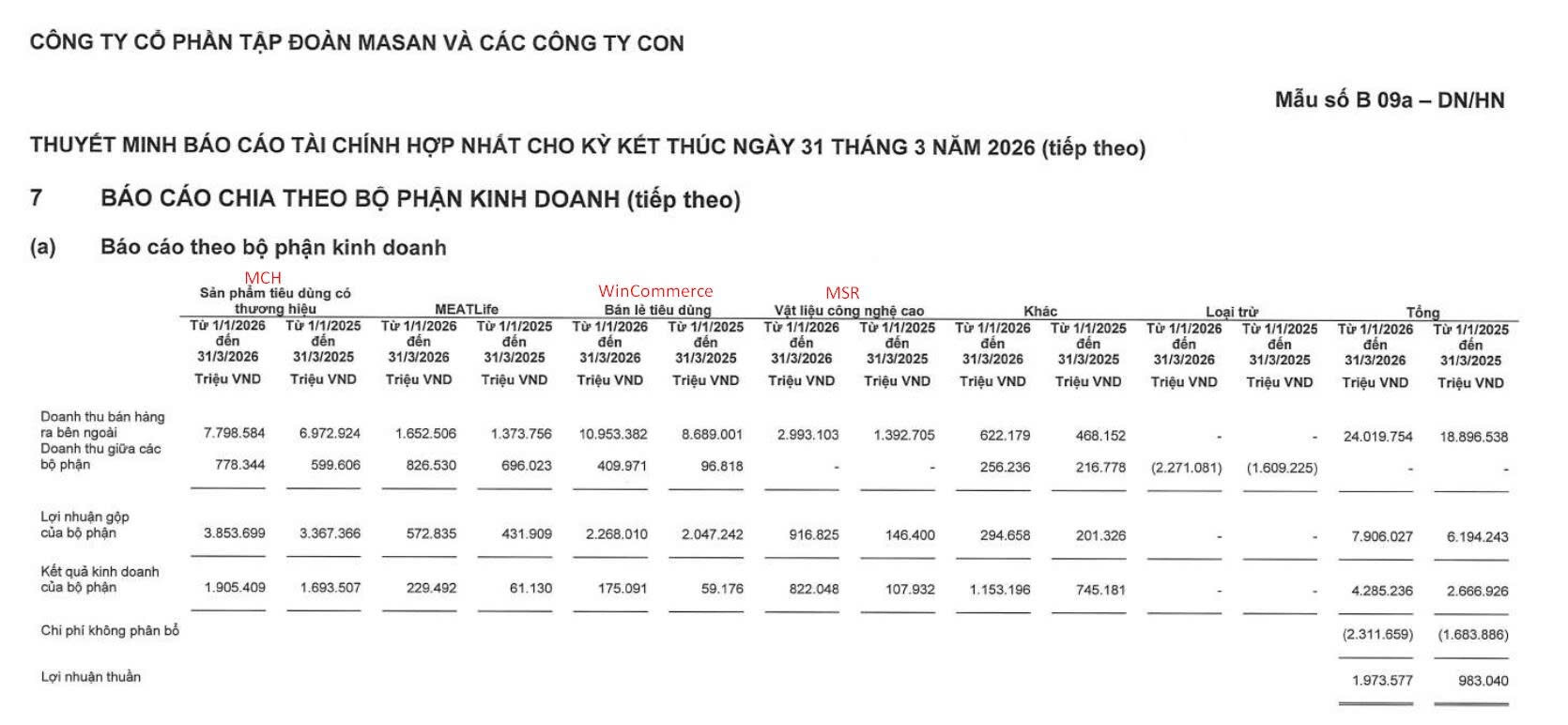

Cập nhật sơ Kết quả kinh doanh Q1/2026 MSN:

- Doanh thu thuần ghi nhận 24.019,8 tỷ đồng (+27,1% YoY). LNST thu nhập doanh nghiệp ghi nhận 1.973,58 tỷ đồng (+100,8% YoY), LNST công ty mẹ ghi nhận 1.245,8 tỷ đồng (+216,6% YoY).

- Tăng trưởng Kết quả kinh doanh của từng mảng: Sản phẩm tiêu dùng (MCH) +12,5%; MEATLife +275,4%; Bán lẻ tiêu dùng (WinCommerce) +196%; Vật liệu công nghệ cao (MSR) +661,7%; Khác +54,8%.

- Biên lợi nhuận gộp ghi nhận đạt 32,9% là mức cao nhất trong 8 năm nay.

2 Likes

1 Likes

Mình không tư vấn mua bán trên đây bro nhé

1 Likes

Trong năm 2025, khối ngoại đã bán ròng cổ phiếu MSN hơn 4.000 tỷ đồng. Trong khi chỉ hơn 4 tháng đầu năm 2026 (tính đến ngày 6/5/2026), khối ngoại đã mua ròng cổ phiếu MSN tổng cộng hơn 2.100 tỷ đồng.

1 Likes

Mình xin room hay group nào với.