Thương vụ 239 CMT8 - PDR mở màn chu kỳ mới với cú trở lại trung tâm TP.HCM

Nhìn chuỗi hành động gần đây của PDR, khi đặt trong bối cảnh tái cấu trúc của doanh nghiệp, có thể thấy họ đang mở đầu cho một pha tái định vị chiến lược… Từ việc chuyển nhượng 80% dự án Thuận An 1 rồi tiếp tục thoái vốn tại 233 Trần Phú ở Đà Nẵng, gom về hơn 4.000 tỷ, lúc đó nhìn thì tưởng chỉ là câu chuyện thu hồi vốn… Nhưng đến khi họ bất ngờ chốt deal tại khu đất 239 CMT8, mọi thứ bắt đầu rõ hình hơn: PDR đang xoay trục về hàng lõi.

Với dân đầu tư BĐS, ai cũng hiểu đất trung tâm Sài Gòn bây giờ gần như không còn hàng. Việc PDR có được mảnh này không chỉ là chuyện dự án, mà là lời khẳng định họ vẫn giữ được tầm nhìn và khả năng deal quỹ đất.

Sau chuỗi EverRich năm nào, có vẻ PDR đang muốn lấy lại vị thế ở phân khúc cao cấp – nơi từng làm nên tên tuổi của họ.

1. Từ EverRich đến 239 Cách Mạng Tháng 8 – Tái định vị thương hiệu sau chu kỳ tái cơ cấu

Nhắc đến PDR, thị trường từng nhớ đến EverRich 1 (Q.11) – một trong những dự án cao cấp sớm nhất của TP.HCM thời 2008–2010, mở đầu cho chuỗi EverRich. Sau đó là EverRich Infinity (Q.5), đánh dấu bước chuyển PDR sang mô hình phát triển dự án nội đô cao tầng, với biên lợi nhuận tốt và thanh khoản cao.

Dự án EverRich Infinity nằm ở trung tâm Q5 sát bên các trường ĐH lớn

Tuy nhiên, giai đoạn 2020–2023, PDR buộc phải đi qua chu kỳ tái cấu trúc: thanh lọc danh mục đất, thu hồi vốn, xử lý nợ tài chính. Khi dòng vốn tạm đóng băng, doanh nghiệp rút dần khỏi các dự án lớn ở ven trung tâm, chuyển sang tập trung xử lý tồn đọng và xây lại nền tảng.

Chính vì vậy, thương vụ 239 CMT8 không chỉ đơn thuần là một giao dịch M&A dự án. Đây là tín hiệu cho thấy PDR đã thực sự đi qua đáy chu kỳ và sẵn sàng bước vào pha tăng tốc trở lại.

![]() Việc quay lại với một quỹ đất lõi, giàu giá trị khai thác và phù hợp với thế mạnh phát triển nhà ở cao cấp của doanh nghiệp cho thấy PDR đang chọn đúng hướng: tập trung vào tài sản tinh gọn, biên lợi nhuận cao và khả năng xoay vòng vốn tốt.

Việc quay lại với một quỹ đất lõi, giàu giá trị khai thác và phù hợp với thế mạnh phát triển nhà ở cao cấp của doanh nghiệp cho thấy PDR đang chọn đúng hướng: tập trung vào tài sản tinh gọn, biên lợi nhuận cao và khả năng xoay vòng vốn tốt.

2. Quỹ đất lõi – cuộc chơi không còn nhiều ghế trống

Trên thị trường TP.HCM hiện nay, quỹ đất lõi khu vực Quận 1 – Quận 3 gần như đã được khai thác triệt để. Các dự án cao tầng mới chỉ đếm trên đầu ngón tay, chủ yếu thuộc các tập đoàn có năng lực pháp lý và tài chính mạnh như Masterise, Keppel Land, Hongkong Land, Capitaland…

Trong bối cảnh đó, việc PDR có thể sở hữu khu đất ngay mặt tiền CMT8, gần vòng xoay Dân Chủ – vị trí giáp Q.1, Q.10, sân bay, tuyến metro số 2 – được xem là ưu thế đặc biệt. Không chỉ vì vị trí, mà vì đây là một trong số rất ít lô đất trung tâm có thể phát triển dự án cao tầng quy mô thương mại lẫn căn hộ.

Vị trí khu đất 239 CMT8 - Nằm ngay vòng xoay Dân Chủ

Nói thêm một chút ![]() , ở góc nhìn vĩ mô, nguồn cung căn hộ cao cấp khu trung tâm đã giảm hơn 80% so với giai đoạn 2016–2019. Số liệu từ CBRE và Savills đều cho thấy, các dự án mới trong khu vực lõi chỉ chiếm dưới 2% tổng nguồn cung TP.HCM. Khi cầu vẫn duy trì mạnh trong phân khúc “tài sản hiếm”, những dự án như 239 CMT8 nghiễm nhiên có lợi thế vượt trội về biên lợi nhuận và thanh khoản.

, ở góc nhìn vĩ mô, nguồn cung căn hộ cao cấp khu trung tâm đã giảm hơn 80% so với giai đoạn 2016–2019. Số liệu từ CBRE và Savills đều cho thấy, các dự án mới trong khu vực lõi chỉ chiếm dưới 2% tổng nguồn cung TP.HCM. Khi cầu vẫn duy trì mạnh trong phân khúc “tài sản hiếm”, những dự án như 239 CMT8 nghiễm nhiên có lợi thế vượt trội về biên lợi nhuận và thanh khoản.

3. Góc nhìn định lượng – khi dữ liệu vệ tinh củng cố luận điểm

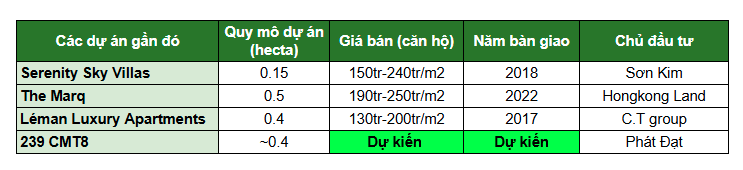

Để định giá tiềm năng dự án, có thể sử dụng phương pháp so sánh với các dự án cao cấp cùng khu vực:

Từ bảng trên, với vị trí 239 CMT8 – trung tâm kết nối các tuyến huyết mạch, liền kề khu hành chính và khu thương mại quận 1. Có thể thấy các dự án lân cận như Serenity Sky Villas (bàn giao 2018), Léman Luxury Apartments (bàn giao 2017) và The Marq (bàn giao 2022). Các dự án này đều đã bàn giao từ 2–7 năm trước, trong khi 239 CMT8 dự kiến đưa ra thị trường trong tương lai gần sắp tới. Với tốc độ tăng giá bất động sản trung tâm TP.HCM khoảng 5–8%/năm, mức giá hợp lý cho phân khúc hạng sang lõi trung tâm trong vài năm tới hoàn toàn có thể đạt trung bình ~300 triệu/m² hoặc cao hơn. Đây là cơ sở hợp lý để dự phóng giá bán tương lai cho dự án 239 CMT8.

Với diện tích đất khoảng 0,4 ha, tổng diện tích sàn xây dựng (GFA) dự kiến đạt ~40.000 m². Trong đó, diện tích thương phẩm GSA rơi vào khoảng ~32.000 m². Nếu áp dụng giá bán bình quân tương lai khoảng 300 triệu/m², doanh thu gộp ước tính đạt:

Doanh thu gộp ≈ 32.000 m² × 300 triệu/m² = ~9.600 tỷ đồng

Doanh thu gộp ≈ 32.000 m² × 300 triệu/m² = ~9.600 tỷ đồng

Với tổng mức đầu tư ~5.500 tỷ đồng, lợi nhuận gộp mà dự án mang lại sẽ rất lớn:

Lợi nhuận gộp ≈ 9.600 – 5.500 = ~4.100 tỷ đồng

Điều này cho thấy dự án 239 CMT8 sở hữu mức sinh lời vượt trội, đặc biệt trong bối cảnh quỹ đất trung tâm hiện tại cực kỳ khan hiếm. Một phép tính nhanh dự phóng doanh thu và lợi nhuận rất khả quan của dự án, đồng thời nhấn mạnh tiềm năng tăng giá mạnh khi nguồn cung trung tâm ngày càng hạn chế.

4. Chiến lược tài sản: Từ tái cấu trúc sang tái tạo giá trị

Một điểm đáng chú ý là thương vụ này diễn ra sau khi PDR hoàn tất tái cơ cấu nợ, đưa nợ trái phiếu về 0 và thu hồi dòng tiền từ các dự án trước đó.

Trong chu kỳ 2020–2023, PDR chịu ảnh hưởng mạnh do sử dụng đòn bẩy tài chính cao. Tuy nhiên, doanh nghiệp đã chọn cách “rút về” – bán bớt tài sản thứ cấp, xử lý dứt điểm nghĩa vụ tài chính, và ưu tiên tích lũy đất có giá trị thương mại cao.

Nếu giai đoạn trước PDR đi theo hướng vùng ven, quy mô lớn, thì hiện nay chiến lược đã rõ ràng: “chất hơn lượng” – phát triển dự án ở những vị trí mang tính biểu tượng, biên lợi nhuận cao, khả năng thanh khoản tốt.

Điều này cũng tương đồng với xu hướng chung của các doanh nghiệp phát triển bất động sản sau giai đoạn khủng hoảng thanh khoản:

-

Masterise tập trung tái cấu trúc danh mục, ưu tiên phân khúc siêu cao cấp (Grand Marina, The Global City).

-

Keppel Land đẩy mạnh đầu tư vào lõi đô thị để tăng tốc quay vòng vốn.

-

Capitaland tiếp tục săn quỹ đất trung tâm với mô hình phát triển hỗn hợp.

Việc PDR “quay lại cuộc chơi” ngay tại quận 3 cho thấy doanh nghiệp đã lấy lại năng lực tài chính và pháp lý đủ mạnh để cạnh tranh nhóm đầu.

5. Góc nhìn đầu tư: Khi quỹ đất lõi trở thành chất xúc tác định giá

Thị trường bất động sản đang bước qua giai đoạn trầm lắng nhất, nhưng những nước đi chiến lược về quỹ đất thường chỉ xuất hiện trong lúc thị trường “nguội”.

Khi tâm lý nhà đầu tư cá nhân vẫn còn e dè, các doanh nghiệp có tầm nhìn dài hạn lại âm thầm gom quỹ đất hiếm, chuẩn bị cho chu kỳ kế tiếp.

Thương vụ 239 Cách Mạng Tháng Tám chính là minh chứng cho điều đó.Nó cho thấy PDR không chỉ vượt qua khủng hoảng tài chính🔄, mà còn dám tái lập vị thế trong phân khúc cao cấp – nơi biên lợi nhuận và giá trị thương hiệu được định hình mạnh nhất.

Về mặt tài chính, giá cổ phiếu PDR vẫn phản ánh giai đoạn “chuyển pha”: thị trường đang định giá thấp hơn giá trị tài sản tiềm năng.

![]() Dự án 239 CMT8, khi được công bố chi tiết và khởi động (dự kiến 2026), có thể trở thành “catalyst” giúp thị trường định giá lại cổ phiếu.

Dự án 239 CMT8, khi được công bố chi tiết và khởi động (dự kiến 2026), có thể trở thành “catalyst” giúp thị trường định giá lại cổ phiếu.

Từ góc nhìn định giá P/B, nếu tính riêng giá trị ròng quỹ đất trung tâm (bao gồm cả 239 CMT8), giá trị sổ sách thực tế của PDR có thể tăng thêm 15–20% so với hiện tại. ![]()

Bên cạnh đó, trong chu kỳ khi mà

- Mặt bằng lãi suất duy trì thấp

- Tín dụng BĐS được mở lại

- Dòng vốn tìm nơi trú ẩn vào doanh nghiệp có tài sản lõi khan hiếm

![]() PDR đang hội tụ cả ba yếu tố quan trọng nhất để bật trở lại.

PDR đang hội tụ cả ba yếu tố quan trọng nhất để bật trở lại.

Nếu chu kỳ 2015–2020 là thời kỳ PDR “làm dày quỹ đất vùng ven”, thì 2025–2030 có thể sẽ là chu kỳ của PDR trong lõi trung tâm – nơi từng m2 đất có thể quyết định lại toàn bộ định giá doanh nghiệp.