Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS)

PVS hiện là doanh nghiệp dịch vụ dầu khí đầu ngành Việt Nam, hưởng lợi trực tiếp từ chu kỳ đầu tư thượng nguồn dầu khí và điện gió ngoài khơi.

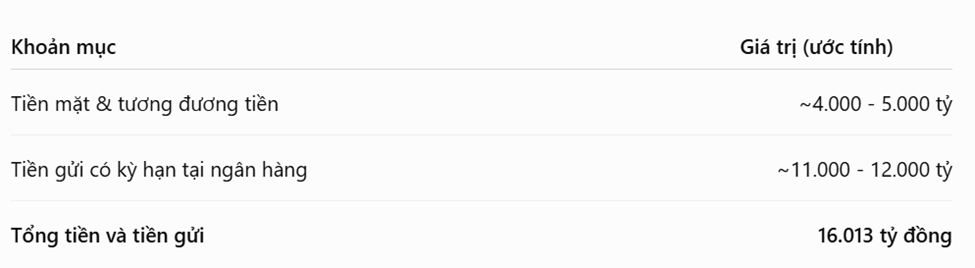

Theo Báo cáo tài chính hợp nhất quý I/2026, PVS đang sở hữu khoảng 16.013 tỷ đồng tiền và tiền gửi ngân hàng, chiếm gần 39% tổng tài sản.

Với vốn hóa hiện nay, lượng tiền mặt tương đương khoảng 80% vốn hóa, thuộc nhóm cao nhất trên thị trường chứng khoán Việt Nam

Nhờ lượng tiền lớn này, riêng quý I/2026 PVS ghi nhận khoảng 107 tỷ đồng doanh thu tài chính từ lãi tiền gửi, góp phần đáng kể vào lợi nhuận.

Để nâng cao năng lực tham gia các siêu dự án như Lô B – Ô Môn, Lạc Đà Vàng và các dự án điện gió ngoài khơi trong giai đoạn 2026–2030. PVS dụng nguồn lợi nhuận chưa phân phối để chia cổ tức bằng cổ phiếu tỷ lệ 20%, nâng vốn điều lệ lên mức 6.140 tỷ đồng và dự kiến chuyển sang niêm yết trên HoSE (dự kiến quý 4/2026) sẽ là đòn bẩy thu hút mạnh mẽ dòng tiền từ các quỹ đầu tư tổ chức và quỹ ETF quốc tế.

PVS bước vào giai đoạn 2026–2030 với backlog lớn nhất từ trước đến nay, tập trung ở ba mảng: dầu khí thượng nguồn, hạ tầng LNG và điện gió ngoài khơi. Theo nhiều báo cáo phân tích, tổng backlog năm 2026 đã vượt 1 tỷ USD, trong đó khoảng 75% đến từ các dự án dầu khí trong nước và khoảng 23–24% từ điện gió ngoài khơi.

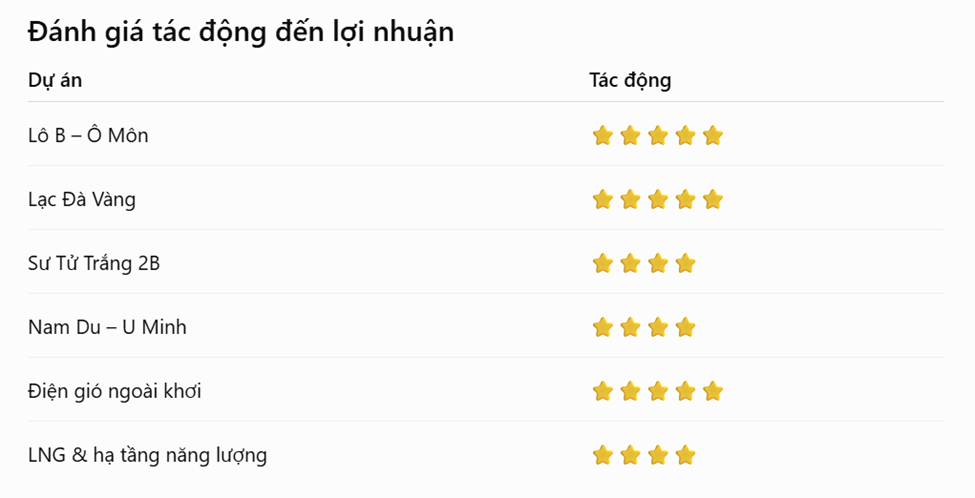

- Chuỗi dự án Lô B – Ô Môn

(quan trọng nhất)

(quan trọng nhất)

Đây là dự án lớn nhất của PVS trong nhiều năm tới.

PVS đang thực hiện 4 gói thầu lớn:

• EPCI #1: Giàn công nghệ trung tâm (CPP)

• EPCI #2: 4 giàn đầu giếng (Wellhead Platforms)

• Đường ống trên bờ Ô Môn – Cà Mau

• Kho chứa nổi FSO

Theo cập nhật tại ĐHĐCĐ 2026:

• EPCI #1 hoàn thành khoảng 65%

• EPCI #2 đạt khoảng 95%

• Đường ống đạt 40–45%

• FSO đạt khoảng 45%

Tất cả đều đang bám sát tiến độ. Đây sẽ là nguồn doanh thu và lợi nhuận chủ lực của PVS trong giai đoạn 2026–2028.

- Dự án Lạc Đà Vàng

Đây là mỏ dầu khí lớn của Murphy Oil.

PVS đảm nhận:

• Tổng thầu EPC giàn công nghệ trung tâm.

• EPC tuyến ống nội mỏ.

• Đầu tư và cung cấp FSO.

Theo ban lãnh đạo, các hạng mục đang triển khai đúng kế hoạch, với mục tiêu đón dòng dầu đầu tiên vào cuối năm 2026.

- Sư Tử Trắng giai đoạn 2B

PVS đã ký hợp đồng vào năm 2026 và đang triển khai:

• Thiết kế.

• Mua sắm.

• Chế tạo.

Dự án sẽ đóng góp doanh thu chủ yếu trong giai đoạn 2026–2027.

- Nam Du – U Minh

Đây là một trong những dự án khí quan trọng trong Quy hoạch điện.

PVS kỳ vọng tham gia các gói:

• EPC ngoài khơi.

• Hệ thống đường ống.

• Hạ tầng khai thác.

Dự án được nhiều công ty chứng khoán đưa vào danh mục backlog tương lai của PVS.

- Điện gió ngoài khơi quốc tế

Đây là mảng tăng trưởng mới mà PVS đang đẩy mạnh để giảm phụ thuộc vào dầu khí.

Các dự án nổi bật gồm:

• Baltic Power (Ba Lan): trạm biến áp ngoài khơi (OSS), tiến độ khoảng 97%.

• Fengmiao (Đài Loan): EPC trạm biến áp ngoài khơi, khoảng 95%.

• Hai Long (Đài Loan): kết cấu ngoài khơi, đang triển khai mạnh.

• Formosa 4 (Đài Loan): tiếp tục thi công.

Ban lãnh đạo xác định điện gió ngoài khơi sẽ là một trong những động lực tăng trưởng dài hạn của PVS.

- Các dự án LNG và hạ tầng năng lượng

PVS cũng đặt mục tiêu tham gia:

• LNG Sơn Mỹ.

• LNG Thị Vải giai đoạn 2.

• Các nhà máy điện khí tại Cần Thơ và Đà Nẵng.

• Nâng cấp Nhà máy lọc dầu Dung Quất.

• Chuỗi dự án điện hạt nhân Ninh Thuận khi được triển khai.

• Trung tâm công nghiệp và dịch vụ năng lượng ngoài khơi.

- Các dự án có thể trở thành “bom tấn” sau 2027

Nếu được phê duyệt đúng tiến độ, PVS có cơ hội nhận thêm các hợp đồng rất lớn từ:

• Dự án Cá Voi Xanh.

• Các dự án tại Kèn Bầu.

• Các dự án dầu khí mới của Murphy Oil.

• Các dự án điện gió xuất khẩu sang Singapore và Malaysia.

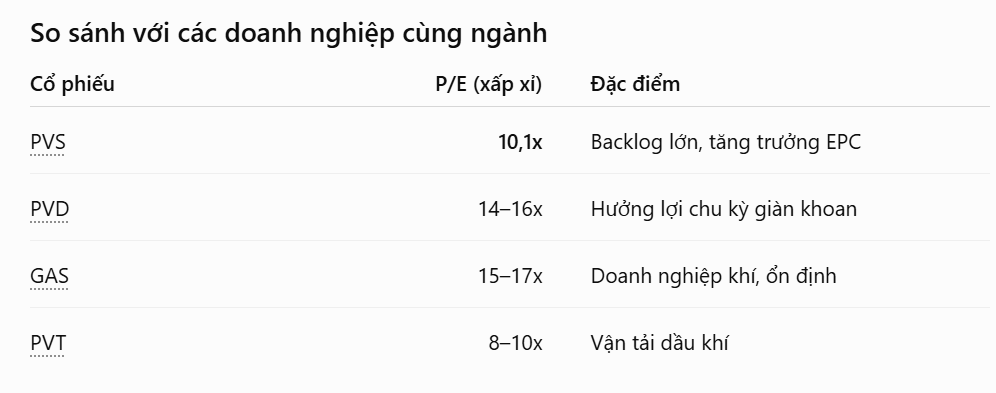

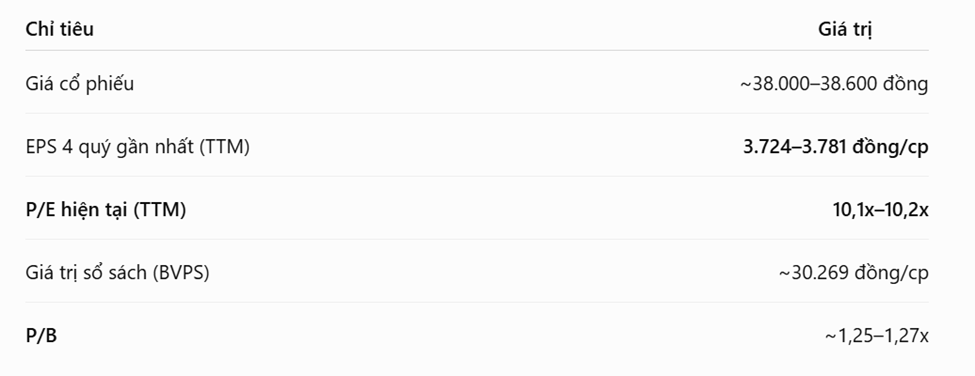

Với những yếu tố cơ bản thì theo A/E đánh giá PVS đang đắt hay rẻ??

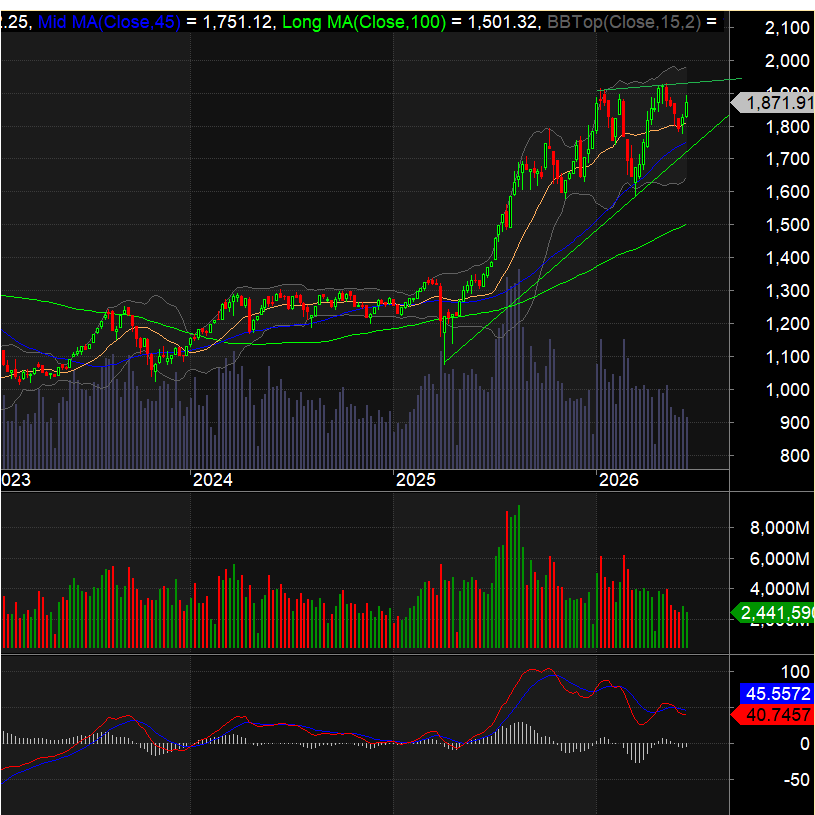

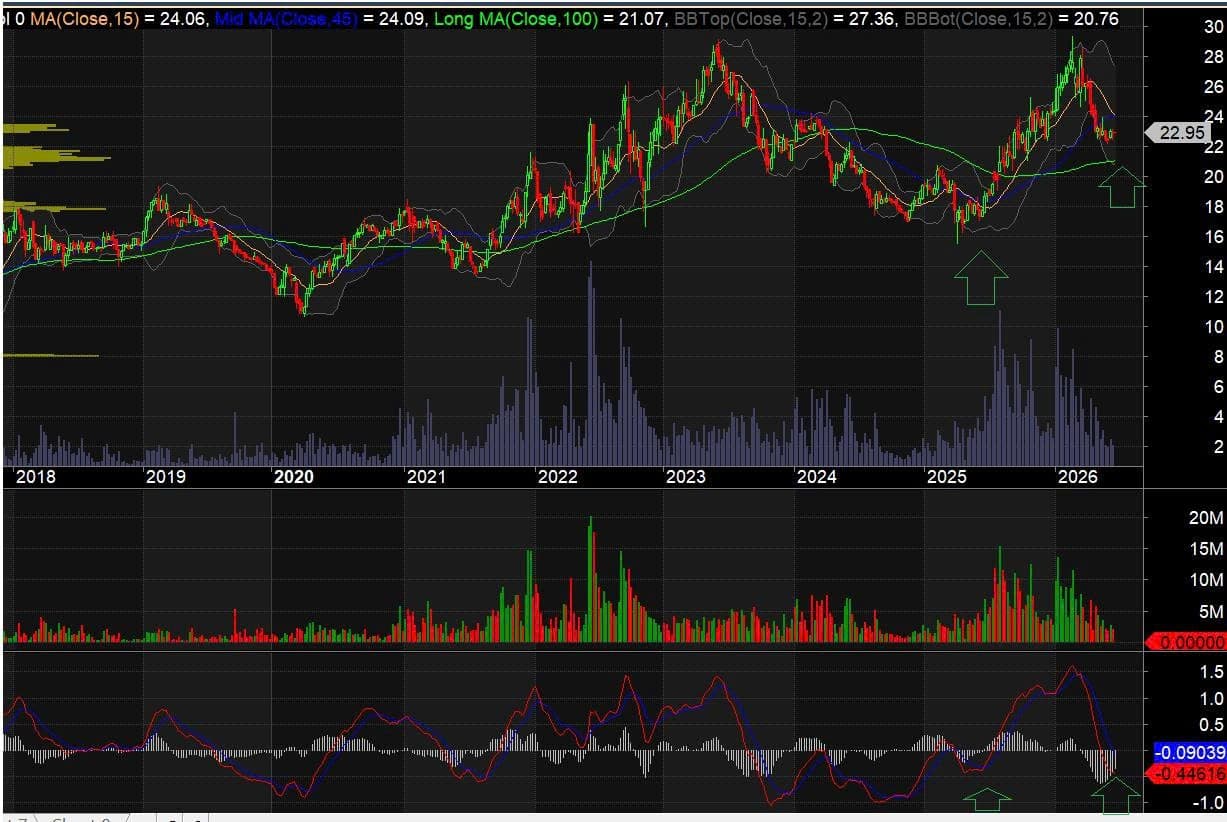

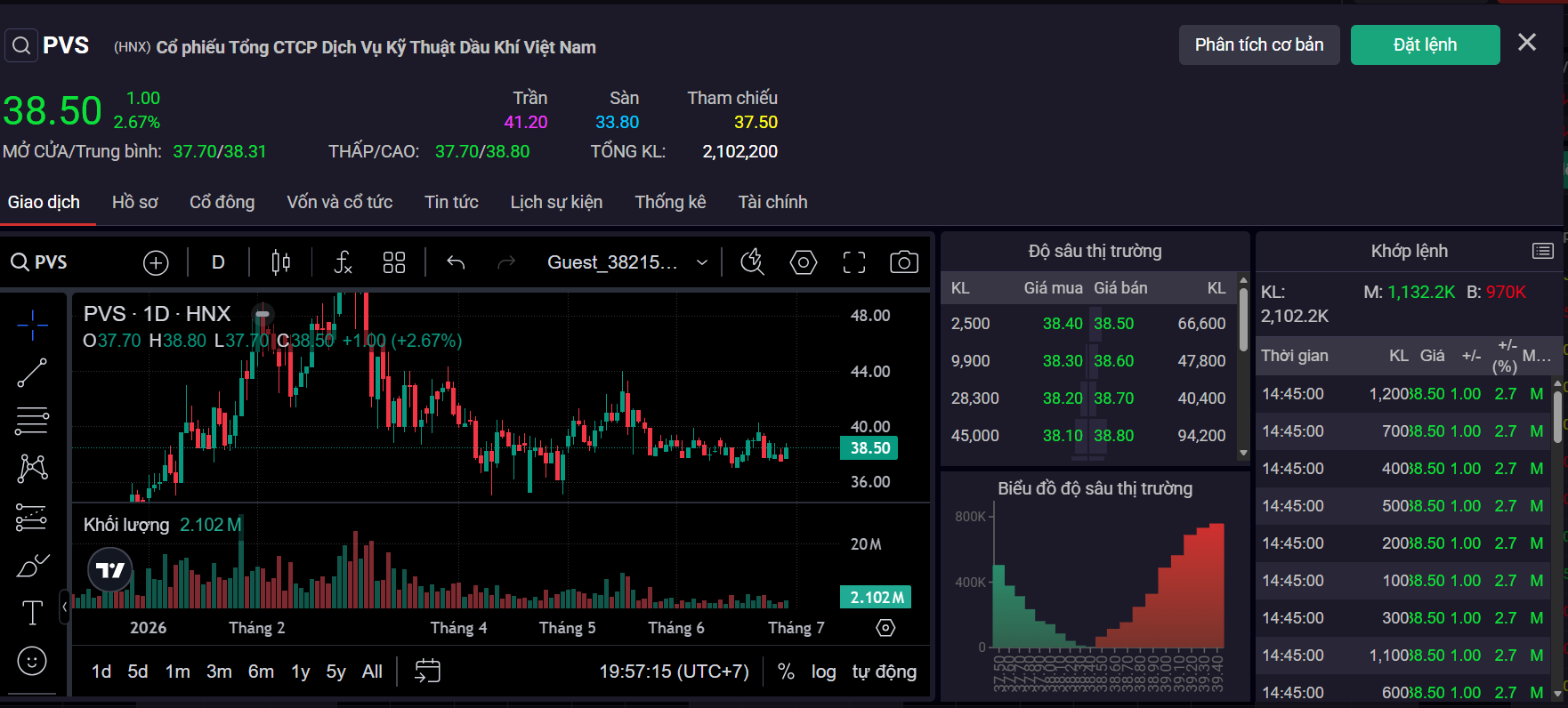

Cùng nhìn theo PTKT:

Vùng 32-35.000 đồng/cp được xem là vùng tích lũy rất đẹp của cổ phiếu với mức hổ trợ quá cứng quanh MA100 ngày. Theo Mình đây cũng được xem là vùng rủ hàng để PVS trước khi bước vào một cơn song thần mới.

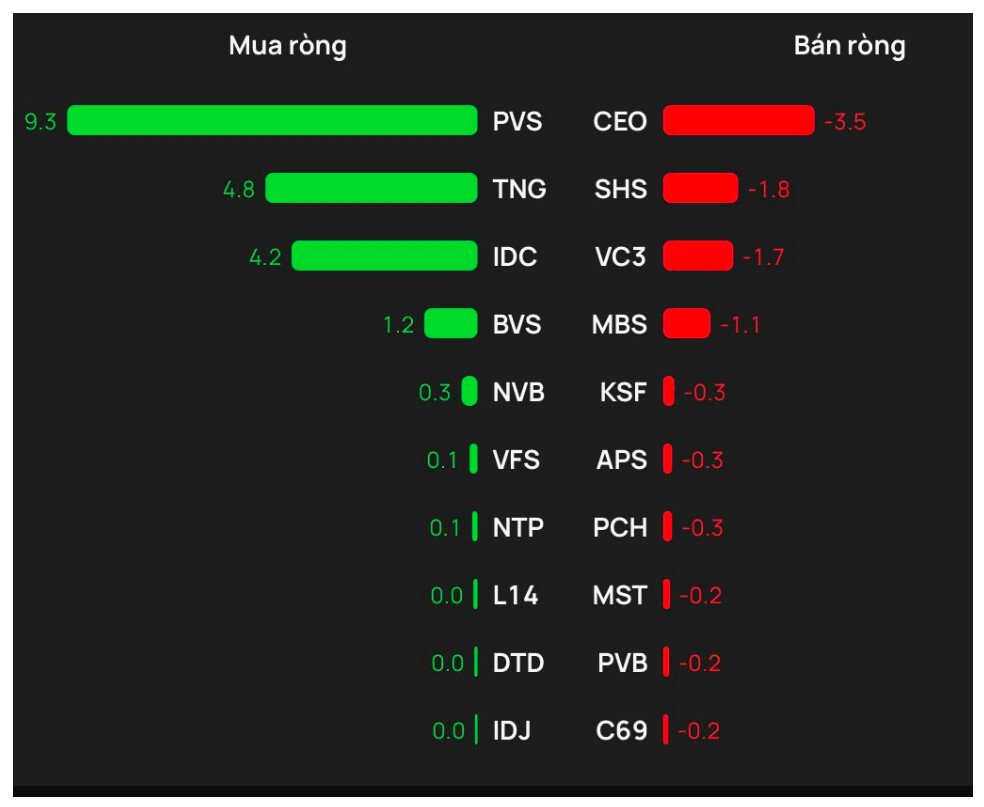

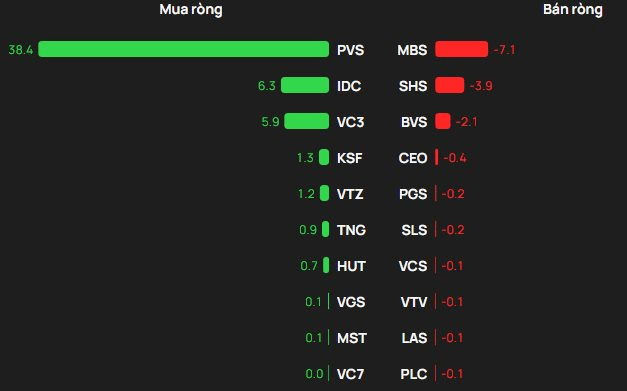

Hiện tại thanh khoản vẫn rất thấp phù hợp với thanh khoản thị trường giai đoạn hiện tại chứng tỏ nhịp rủ vẫn đang còn. Tuy nhiên điều đáng chú ý là PVS thuộc TOP những doanh nghiệp được khối ngoại mua ròng mạnh trong khi bán ròng mạnh trên toàn thị trường.

*ptkt chu kỳ ngày.*

Phần 1: PVS - Tiền nhiều để làm gì! - Chứng khoán - F247.COM

A/C nào cùng tham gia cổ phiếu này xin cho ý kiến nhé, A/E nào theo dõi mình lâu cũng đã biết nhịp đầu mình có để ở trên!!!

Ở đây mình chỉ chia sẽ góc nhìn cá nhân và A/C nào cần hổ trợ cổ phiếu có thể comment để được hổ trợ bên dưới!!!

![]() ** Tuyển cộng tác viên và đồng đội.

** Tuyển cộng tác viên và đồng đội.

![]() liên hệ Thanh SSI : 0988 772 634 ( 72 Nguyễn Huệ, phường Sài Gòn, TP. Hồ Chí Minh ) *

liên hệ Thanh SSI : 0988 772 634 ( 72 Nguyễn Huệ, phường Sài Gòn, TP. Hồ Chí Minh ) *

![]() Tải SSI Iboard pro để cùng trải nghiệm và đầu tư.ID giới thiệu: 2056

Tải SSI Iboard pro để cùng trải nghiệm và đầu tư.ID giới thiệu: 2056