Chào cả nhà, sau 2 Topic hỗ trợ phân tích cơ bản và TA các mã cổ phiếu riêng lẻ đến cả nhà. Thì Topic này mở ra tổng hợp các phân tích của các công ty chứng khoán cũng như khuyến nghị các bên và kèm với gửi nhận định thị trường hàng ngày để chúng ta tham khảo. Lấy nền tảng kiến thức để chúng ta đưa ra quyết định đúng đắn các doanh nghiệp cơ bản: Tiềm năng, cơ hội, khó khăn và rủi ro

Hy vọng được mọi người đóng góp và trao đổi để xây dựng một nơi chia sẻ để nhà đầu tư tiếp cận thị trường tốt hơn

14 Likes

TỔNG HỢP KHUYẾN NGHỊ CỔ PHIẾU CÔNG TY CHỨNG KHOÁN

HAX: CTCP DỊCH VỤ Ô TÔ HÀNG XANH

Nhu cầu yếu kéo dài hơn ước tính. KQKD Q3/2023 thấp hơn ước tính trong bối cảnh nhu cầu ô tô

Triển vọng thách thức Q4/2023, dự báo giảm 64% lợi nhuận 2023 còn 32 tỷ đồng (-87% svck). Trong 2024-2025, chúng tôi cũng giảm 38% và 21% ước tính, nhưng vẫn hồi phục mạnh 214% trong 2024 và 44% trong 2025.

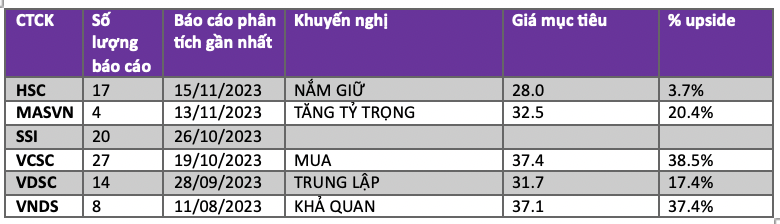

HSC khuyến nghị tăng tỷ trọng giá mục tiêu còn 16.400 đồng/cp.

2 Likes

ACB: NGÂN HÀNG TMCP Á Châu

Ngân hàng duy trì tài sản ở mức rủi ro thấp nhưng vẫn tạo ra tăng trưởng lợi nhuận cao và bền vững. ACB không có mức tăng trưởng tín dụng cao và không cho vay vào các phân khúc có lợi suất cao như các ngân hàng khác, nhưng chi phí tín dụng thấp đã hỗ trợ tăng trưởng lợi nhuận và ROE, thuộc top 3 trong giai đoạn 2018-2022.

Dự báo thu nhập ròng năm 2023 thêm 0,9% lên 15,8 nghìn tỷ đồng (+15,7% YoY) do (1) giảm chi phí HĐKD 9,5% nhờ quản lý chi phí tốt hơn, vượt qua mức (2) tăng chi phí dự phòng 12,8% và (3) giảm thu nhập thuần từ HĐKD (TOI) 2,2%.

Rủi ro: (1) Các khoản vay tái cơ cấu theo Thông tư số 02/2023/TT-NHNN cao hơn dự kiến, (2) NIM cải thiện thấp hơn so với dự báo của chúng tôi, (3) HĐKD bancassurance kém khả quan.

VCSC Khuyến nghị Mua điều chỉnh tăng giá mục tiêu cho Ngân hàng TMCP Á Châu (ACB) thêm 5,4%, lên 31.400 đồng/CP

3 Likes

BSR- CTCP LỌC- HÓA DẦU BỈM SƠN

Lợi nhuận vẫn cao tương đương đỉnh chu kỳ năm 2017 mặc dù giảm trong năm 2024 – Cập nhật

Giả định tỷ lệ đòn bẩy giảm làm WACC trong mô hình định giá tăng, ảnh hưởng nhiều hơn so với mức tăng 3% trong dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2025 (tương ứng tăng 4%/2%/3% trong các năm 2023/2024/2025), được thúc đẩy bởi giả định crack spread (giá đầu ra trừ giá đầu vào) cao hơn cho năm 2023 và giả định hoàn nhập dự phòng hàng tồn kho cao hơn cho các năm 2024-2025.

Dự báo LNST sau lợi ích CĐTS báo cáo năm 2023 thêm 4% lên 8,4 nghìn tỷ đồng (-43% YoY do giả định crack spread. LNST sau lợi ích CĐTS báo cáo năm 2024 thêm 2% lên 7,4 nghìn tỷ đồng (-12% YoY), chủ yếu do giả định khoản hoàn nhập dự phòng hàng tồn kho cao hơn. Mức giảm so với cùng kỳ chủ yếu là do (1) sản lượng bán hàng thấp hơn do bảo dưỡng theo kế hoạch và (2) dự báo crack spread thấp hơn, được bù đắp một phần bởi khoản dự phòng hàng tồn kho trị giá khoảng 476 tỷ đồng được hoàn trả dựa trên giả định giá dầu không đổi YoY so với mức giảm 16% YoY dự kiến vào năm 2023.

Yếu tố hỗ trợ: Chuyển niêm yết sang HOSE; cổ tức tiền mặt cao hơn dự kiến. Rủi ro: Giá dầu biến động bất lợi gây áp lực lên giá cổ phiếu, crack spread, và dự phòng hàng tồn kho.

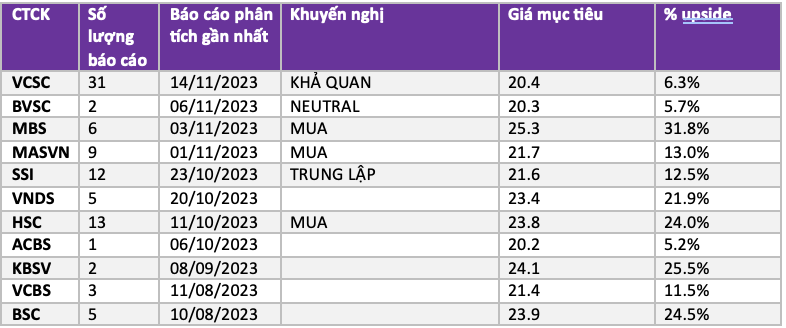

VCSC điều chỉnh giá mục tiêu xuống 20.400 đồng/cổ phiếu nhưng và nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN

4 Likes

pic hay, làm thường xuyên nhé ad, mình sẽ follow ![]()

1 Likes

cảm ơn em , có góc nhìn thì đóng góp vào đây nhé

Vài tuần trước khi Vnindex thủng MA200 chúng ta nghe dowtrend Vnindex sẽ tầm 900 hoặc 750 điểm và hãy Big short phái sinh

Nhưng hiện tại lại nghe thấy đâu đó là Vnindex vượt MA200 và đã xác nhận uptrend ngắn hạn 1300 điểm sắp tới chinh phục 1500 điểm

… Vậy vài bữa nữa lỡ Vnindex lại thủng MA200 thì lại Dowtrend tiếp à các cao thủ ?

Lý thuyết nào Úp vs Dow nó chỉ tính bằng tuần, thậm chí theo ngày luôn

Chứng vịt không có khái niệm Sideway đi ngang nhỉ !

Mình nghĩ Vnindex sẽ sideway thôi cả nhà ạ, nó cứ chạy quanh Ma200 cũng là một giai đoạn thú vị để chúng ta đánh giá doanh nghiệp cổ phiếu nào thực sự nổi bật hấp dẫn. Chứ không lên ào ào, xuống nhảy cóc được, như thế thì đầu cơ thôi

ok azai

1 Likes

NLG: CTCP ĐẦU TƯ NAM LONG

Dự báo giảm 26% tổng doanh số bán hàng giai đoạn 2023-2025 trong bối cảnh thị trường bất động sản trong quý 3/2023 cải thiện chậm hơn dự kiến.

Kỳ vọnglợi nhuận quý 4/2023 đến từ (i) việc bàn giao tại Southgate, Mizuki Park và Izumi City cũng như (ii) lợi nhuận từ việc bán đất thương mại tại dự án Kikyo Residence. Chúng tôi giảm dự báo LNST sau lợi ích CĐTS năm 2023 thêm 31% còn 419 tỷ đồng (-25% YoY) do chúng tôi trì hoãn ghi nhận lợi nhuận từ bán cổ phần tại Paragon từ năm 2023 sang năm 2024 do tiến độ pháp lý chậm hơn, điều này một phần được bù đắp bởi dự báo cao hơn của chúng tôi dành cho lượng bàn giao tại Izumi City và Mizuki Park.

Đối với năm 2024, chúng tôi dự báo LNST sau lợi ích CĐTS tăng 54% so với năm 2023 đạt 643 tỷ đồng, được hỗ trợ bởi doanh thu bán bất động sản cao hơn so với năm 2023 và ghi nhận lợi nhuận từ bán cổ phần tại Paragon. Nhìn chung, chúng tôi duy trì dự báo LNST sau lợi ích CĐTS năm 2024 nhưng giảm dự báo LNST sau lợi ích CĐTS năm 2025 thêm 14%, chủ yếu do dự báo thận trọng hơn của chúng tôi đối với doanh số bán hàng giai đoạn 2023-2024 của dự án Mizuki Park.

Doanh số bán hàng quý 3/2023 của NLG tăng 43% QoQ nhưng tốc độ phục hồi trong 9 tháng đầu năm 2023 chậm hơn so với kỳ vọng trước đây. Do đó, dự báo doanh số bán hàng năm 2023 giảm thêm 47% còn 2,8 nghìn tỷ đồng (-66% YoY), chủ yếu giảm dự báo doanh số bán hàng cho các dự án Southgate và Mizuki Park. Tuy nhiên, tiếp tục kỳ vọng giá trị hợp đồng bán hàng sẽ phục hồi mạnh vào năm 2024 đạt 5,6 nghìn tỷ đồng, gấp đôi dự báo năm 2023.

Rủi ro: Việc triển khai giai đoạn mới tại các dự án trọng điểm chậm hơn dự kiến.

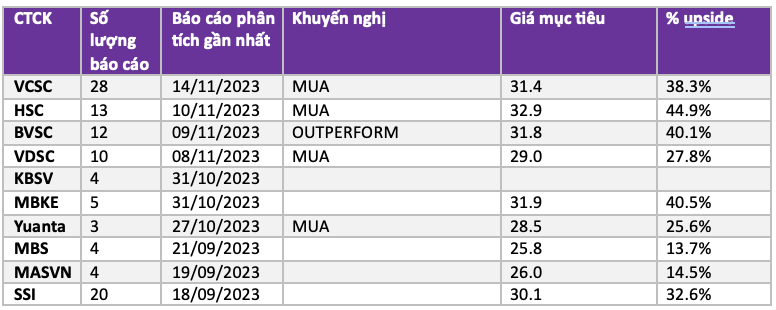

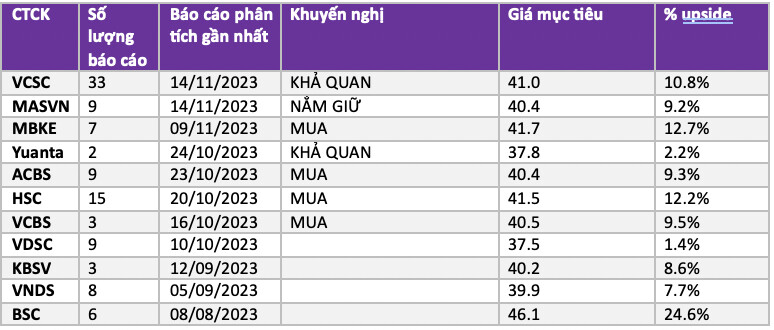

VCSC duy trì khuyến nghị KHẢ QUANnhưng giảm giá mục tiêu thêm 3% còn 41.000 đồng/cổ phiếu.

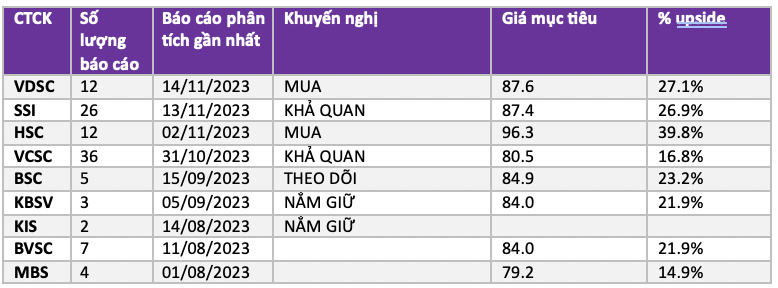

VNM: CTCP SỮA VIỆT NAM

Doanh thu nội địa tiếp tục tăng trưởng theo quý

Doanh thu quý 3 năm 2023 đạt 15.637 tỷ đồng (+2,9% QoQ; -2,8% YoY). Doanh thu thấp hơn năm ngoái là do hiệu ứng cơ sở cao trong khi kênh nội địa trở thành động lực tăng trưởng theo cả quý và năm. Lợi nhuận ròng quý 3 năm 2023 tiếp tục tăng lên 2.493 tỷ đồng (+13,4% QoQ; +8,5% YoY) nhờ (1) biên lợi nhuận gộp được cải thiện từ chi phí đầu vào giảm; và (2) tối ưu hóa chi phí bán hàng & quản lý doanh nghiệp (BH & QLDN).

9T2023 KQKD khả quan doanh thu năm 2023 sẽ tăng trưởng dương, đạt 62.868 tỷ đồng (+5% YoY), sau khi tăng trưởng âm vào năm 2022. LNST công ty mẹ (năm 2023 sẽ có kết quả tốt hơn, tăng trưởng +7% YoY lên 9.081 tỷ đồng. EPS tương đương là 3.910 đồng (+8% YoY).

Do đó, chúng tôi dự đoán doanh thu và LNST CTM năm 2024 lần lượt là 65.641 tỷ đồng (+4% YoY) và 10.068 tỷ đồng (+11% YoY). EPS tương đương sẽ là 4.336 đồng (+11% YoY) do nửa cuối năm 2023 (2H2023) sẽ tiếp tục hỗ trợ cho kết quả kinh doanh.

VDSC Khuyến nghị Mua giá mục tiêu 87,6 đồng/cp

1 Likes

DCM- CTCP PHÂN BÓN DẦU KHÍ ĐẠM CÀ MAU

Lợi nhuận kỳ vọng cải thiện trong Q4

Dự phóng nâng tỷ trọng sản lượng khí mua từ Petronas từ 30% lên 40%, ước tính giá khí ~10,02 USD/mmbtu, dẫn đến LNTT trong cũng giảm 11% so với dự phóng trước đây. Ước tính DTT và LNST của DCM trong 2024 lần lượt là 13,946 tỷ đồng (+14,3%YoY) và 2,038 tỷ đồng (+94,9%YoY).

Kỳ vọng thị trường phân bón tiếp tục phục hồi và LNST duy trì ổn định từ 2.000-2.300 tỷ/năm trong giai đoạn 2024-2028 sau khi hết khấu hao trong 2023.

Ở mức giá hiện tại, DCM đang giao dịch tại mức P/E 2024 là 7,9x; thấp hơn mức trung bình 5 năm ngành phân bón là 9,4x. Với phương pháp chiết khấu dòng tiền (DCF) và P/E.

BVSC duy trì khuyến nghị OUTPERFORM cho DCM với giá mục tiêu là 37.800 đồng/cổ phiếu

BẢN TIN SÁNG 16.11

THỊ TRƯỜNG CK MỸ PHIÊN HÔM QUA:

Chỉ số giá sản xuất PPI tháng 10 đã giảm 0,5% so với tháng 9, đồng thời thấp hơn mức dự báo, tăng kỳ vọng FED đi đến gần cuối chu kỳ thắt chặt chính sách tiền tệ.

Phiên hôm qua TTCK Mỹ tiếp tục thêm phiên giao dịch khởi sắc đóng cửa DJIA +0,47%.

-Diễn biến giá dầu thế giới:

Trong ngắn hạn thị trường dầu mỏ chịu áp lực: (i) báo cáo mới nhất của EIA cho thấy sản lượng tồn kho tại Mỹ tuần gần nhất tăng 3,6 triệu thùng cao hơn mức dự báo là 1,8 triệu thùng (ii) Sản lượng dầu thô của Mỹ duy trì ở mức kỷ lục 13,2 triệu thùng/ngày. Giá dầu hiện tại đang ở mức 80,52 USD/thùng.

TTCK VIỆT NAM PHIÊN HÔM QUA:

TTCK phiên hôm qua tăng mạnh ngay từ đầu phiên, cung chốt lời gia tăng, tuy nhiên lực cầu vẫn hấp thụ tốt. VNIndex tăng 12,8 điểm lên 1.122,5 điểm, thu hẹp 10 điểm so với mức cao nhất trong phiên. Thanh khoản khớp lệnh sàn HOSE tiếp tục tăng 18% so với phiên trước, lên mức 18,3 nghìn tỷ đồng. Hầu hết có nhóm ngành vẫn giữ được trạng thái tích cực như Thực phẩm đồ uống, Ngân hàng, Chứng khoán, Thủy sản đi lên mạnh nhất

-Dòng tiền nhà đầu tư:

NĐT NN Mua ròng 241 tỷ đồng, nhiều nhất như SSI, VCB, DXG. Ngược lại, các mã VHM, STB, và VIC ghi nhận GT bán ròng cao nhất.

NĐT Tự doanh Mua ròng phiên hôm qua quay lại Mua ròng 569,63 tỷ đồng như NVL, SSI, EVF,….

NĐT cá nhân hôm qua Bán ròng 983,03 tỷ đồng mạnh nhất DGC, NVL, SSI,

ETF: Phiên 15.11, có 3 quỹ bị rút ròng, bao gồm Fubon -23,5 triệu CCQ, SSIAM VNFinLead -7,7 triệu CCQ, VFM VNDiamond -800 nghìn CCQ. Trong khi đó, quỹ VFM VN30 được vào ròng nhẹ +100 nghìn CCQ.

BẢN TIN SÁNG 17.11

THỊ TRƯỜNG CK MỸ PHIÊN HÔM QUA:

Dữ liệu thị trường lao động Mỹ tiếp tục hạ nhiệt với số đơn xin trợ cấp thất nghiệp lần đầu trong tuần gần nhất (tuần 11/11) tăng lên mức 231 nghìn đơn, cao nhất trong vòng 3 tháng và thấp hơn mức dự báo. Điều này góp phần tăng thêm kỳ vọng lạm phát giảm tốc và chu kỳ lãi suất cao gần đi đến giai đoạn cuối.

TTCK Mỹ phiên hôm qua chững lại đà tăng sau chuỗi phiên đi lên tích cực. Các chỉ số đóng cửa không thay đổi nhiều so với phiên trước DJIA -0,13% giảm lại.

-Diễn biến giá dầu thế giới:

Lo ngại về triển vọng nhu cầu yếu ở các nền kinh tế lớn tiếp tục tạo áp lực đến giá dầu. Trong tháng 10, sản xuất công nghiệp của Mỹ giảm 0,6%, sản lượng lọc dầu ở Trung Quốc thấp hơn mức kỷ lục trong tháng 9, và Ủy ban Châu Âu cũng đã hạ dự báo tăng trưởng trong khu vực vào năm 2023. Giá dầu hiện tại đang ở mức 77,56 USD/thùng

TTCK VIỆT NAM PHIÊN HÔM QUA:

TTCK phiên hôm qua đảo chiều tăng cuối phiên đóng cửa tại 1125,53 điểm tăng 3,02 điểm, duy trì tăng điểm 3 phiên liên tiếp. Thanh khoản khớp lệnh sàn HOSE giảm lại 31% so với phiên trước, về mức thấp kể từ đầu năm là 12,7 nghìn tỷ. Nhóm ngành tăng điểm tích cực như Hoá chất, Vật liệu xây dưng, Dầu khí, Chứng khoán.

-Dòng tiền nhà đầu tư:

NĐT NN quay lại bán ròng 126 tỷ đồng, như VHM, MWG, VNM. Chiều mua ròng, SSI, KBC, DIG.

NĐT Tự doanh Mua ròng phiên thứ 2 liên tiếp 457,53 tỷ đồng như EVF, VNM, VHM, MWG….

NĐT cá nhân hôm qua Mua ròng nhẹ 23,12 tỷ đồng mạnh nhất VJC, VHM, MWG,….

ETF Phiên 16.11, quỹ Fubon -3 triệu CCQ tiếp tục bị rút ròng.

1 Likes

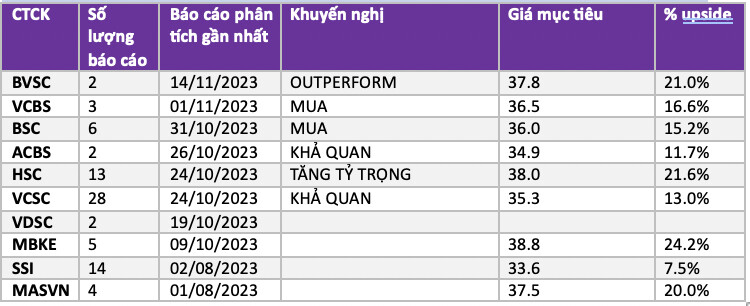

DGC - CTCP TẬP ĐOÀN HÓA CHẤT ĐỨC GIANG

Kỳ vọng tươi sáng hơn trong 2024

Dự phóng DTT và LNST của DGC trong 2024 lần lượt 11.820 tỷ đồng (+16%YoY) và 3.715 tỷ đồng (+10%YoY) nhờ: (1) Kỳ vọng doanh thu P4 tăng 30% trong 2024 trong bối cảnh thị trường chất bán dẫn phục hồi mạnh mẽ trở lại; (2) Biên lãi gộp P4 cải thiện gần 2 điểm phần trăm do DGC nỗ lực nâng tỷ lệ tự chủ và giá bán các sản phẩm chủ lực đều tăng; và (3) Công ty kiểm soát tốt chi phí hoạt động. Ở mức giá hiện tại, ước tính mức P/E 2024 của DGC ~10,1x, cao hơn mức P/E ngành trung bình 5 năm là 9,6x.

BVSC đưa ra khuyến nghị NEUTRAL cho DGC với giá mục tiêu là 94.600 đồng/cổ phiếu – với tiềm năng tăng trưởng 1,4%.

PLX: TẬP ĐOÀN XĂNG DẦU VIỆT NAM

Nguồn cung ổn định là cơ sở cải thiện lợi nhuận doanh nghiệp

Chi phí kinh doanh định mức được điều chỉnh sẽ hỗ trợ tăng lợi nhuận trên mỗi lít xăng, giúp cải thiện biên lợi nhuận gộp PLX năm 2024. Với dự báo giá dầu tăng trong Q4 và neo cao trong năm 2024 do căng thẳng chiến tranh Trung Đông sẽ mang lại lợi ích cho PLX trong ngắn hạn khi có tồn kho giá thấp do hiệu ứng trễ giữa tồn kho 20 ngày và điều chỉnh giá bán 10 ngày theo giá thị trường. Tuy nhiên, PLX nhận được lợi nhuận quy định cố định trên mỗi lít phân phối, môi trường giá dầu ổn định quan trọng hơn mức giá dầu.

Với giả định giá dầu Brent cho năm 2023 ở mức 84 USD/thùng dựa theo dự báo của EIA (báo cáo tháng 10). Dự phóng doanh thu 2023 10% so với dự báo trước đó đạt 281.653 tỷ đồng (-7% yoy). Biên lợi nhuận gộp được chúng tôi điều chỉnh giảm 0,7 dpt so với dự báo trước đó, LNST năm 2023F đạt 4.013 tỷ đồng (110% yoy) (đã bao gồm khoản lợi nhuận đột biến từ thoái vốn PGB).

Gỉa định giá dầu Brent 86,5 USD/thùng vào năm 2024 dựa theo dự báo của EIA (báo cáo tháng 10) và dự phóng doanh thu năm 2024 là 296.025 tỷ đồng (5% yoy), LNST đạt 3.828 tỷ đồng (-5% yoy).

PLX vẫn là cổ phiếu có cơ bản tốt được lựa chọn nhóm ngành xăng dầu và chúng tôi vẫn đánh giá triển vọng khả quan khi nguồn cung xăng dầu ổn định và thay đổi trong công thức điều chỉnh

VCBS khuyến nghị Mua hạ giá mục tiêu của PLX 6% so còn 42.759 đồng/cp tương đương triển vọng tăng 28% so với giá hiện tại ngày 10/11/2023.

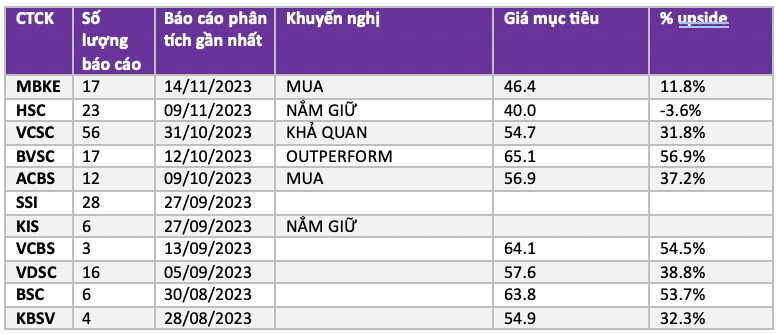

MWG-CTCP ĐẦU TƯ THẾ GIỚI DI ĐỘNG

Lợi nhuận đã tạo đáy trong Q2/2023. LNST Q3/23 đạt 39 tỷ đồng, cải thiện so với hai quý trước (Q1/23: 21 tỷ đồng, Q2/23: 17 tỷ đồng). Mặc dù lợi nhuận thấp hơn dự kiến, sự phục hồi đã bắt đầu và được hỗ trợ bởi sự cải thiện cả về doanh thu và tỷ suất lợi nhuận. Điều này giúp củng cố kỳ vọng của chúng tôi về sự phục hồi mạnh hơn từ Q4/23 trở đi. Bên cạnh đó, việc bán cổ phần chiến lược tại BHX vẫn là một động lực tiềm năng hỗ trợ cho giá cổ phiếu MWG.

Doanh thu tiếp tục được cải thiện. Hồi phục trước lợi nhuận, doanh thu Q2/23 đã tăng 9% so với quý trước và tiếp tục cải thiện thêm 3% q/q trong Q3/23 lên 30,3 nghìn tỷ đồng, khá sát với dự báo. Mức độ sụt giảm doanh thu so với cùng kỳ năm trước đã thu hẹp xuống còn 5% trong Q3/23 (so với -20% trong nửa đầu năm 2023). Bách Hóa Xanh đóng vai trò dẫn dắt tăng trưởng chính với doanh thu Q3/23 tăng 18% q/q và 22% n/n, đưa mức doanh thu bình quân tháng trên mỗi cửa hàng tăng mạnh lên 1,64 tỷ đồng, vượt xa mức kỷ lục 1,55 tỷ đồng trước đó được thiết lập trong thời kỳ Covid. TGDD/DMX cũng cho thấy sự phục hồi doanh thu trở lại trong tháng 9/2023, khi kết thúc mùa thấp điểm và được sự hỗ trợ của nhu cầu máy tính xách tay dành cho mùa tựu trường cũng như đợt ra mắt iPhone 15 mới kỳ vọng doanh thu sẽ tăng trưởng dương trở lại trong Q4/23.

Năm 2024 kỳ vọng phục hồi mạnh mẽ khi những trở ngại vĩ mô đang dần được giải tỏa là tín hiệu tốt cho kỳ vọng về sự phục hồi tiêu dùng từ năm 2024 trở đi và MWG sẽ tiếp tục dẫn đầu quá trình phục hồi chung của toàn ngành với mức tăng trưởng lợi nhuận năm 2024 là khoảng 254% n/n, nhờ doanh thu tăng 16,5% n/n và biên lợi nhuận cải thiện 160 điểm cơ bản so với cùng kỳ năm trước.

MBKE khuyến nghị Mua Mục tiêu gần nhất tại 46.9 nghìn đồng/cp.

BẢN TIN SÁNG 20/11

TTCK MỸ TUẦN QUA:

LS trái phiếu mỹ các kỳ hạn 10 năm giảm điểm mạnh.

TTCK Mỹ tuần qua có tuần thứ 3 tăng điểm liên tiếp, nhờ yếu tố tích cực từ chỉ số CPI, PPI tăng thấp hơn ước tính …. tác động lên tâm lý nhà đầu tư cùng với kỳ vọng FED giữ nguyên lãi suất. Kết tuần Dow Jones đóng cửa tại 34,947.28 điểm tăng 1,77% .

-Diễn biến giá dầu thế giới:

Tồn kho dầu thô Mỹ tăng đột biến và sản lượng sản xuất duy trì ở mức cao. Phiên cuối tuần dù giá dầu tăng nhưng kết tuần giảm điểm thứ 4 liên tiếp. Hiện tại đang ở mức 80.95 USD/thùng

TTCK VIỆT NAM TUẦN QUA:

Thị trường có phiên lùi sâu trước cung chốt lời dần áp đảo từ cuối phiên sáng. VNIndex đóng cửa kết tuần ở mức thấp trong phiên, tại 1.101,2 điểm. Thanh khoản khớp lệnh sàn HOSE tăng đến 79% so với phiên trước, lên mức cao nhất kể từ cuối tháng 9 là 22,7 nghìn tỷ đồng cho thấy rõ áp lực bán trong phiên. Áp lục bán hầu hết các nhóm ngành như Bất động sản, Dầu khí, Chứng khoán, Ngân hàng…

-Dòng tiền nhà đầu tư:

NĐT NN bán ròng 1,5 nghìn tỷ đồng, chủ yếu tại VHM, STB, chứng chỉ quỹ. Phía mua ròng, GT cao nhất ở SSI, NKG, HSG.

ETF: Tuần bán ròng mạnh nhất trong 2 tháng bán 866 tỷ đồng đẩy mạnh như quỹ SSIAM VNFinLead, Fubon. Ngược lại điểm sáng như vào ròng Ishare Frontier and Select.

1 Likes

QNS - CTCP Đường Quảng Ngãi

Do KQKD 10 tháng đầu năm 2023 tốt hơn ước tính, tăng 8-11% ước tính LNST năm 2023-2025, tương ứng tăng trưởng 68% trong 2023, 12% trong 2024 và 8% trong 2025. Mảng đường duy trì là động lực tăng trưởng chính nhờ xu hướng giá đường tăng.

QNS đang giao dịch tại PE dự phóng 1 năm là 6,1 lần, độ lệch chuẩn 0,9 thấp hơn trung bình ngành là 8,1 lần (từ tháng 1/20217). So với các công ty cùng ngành, QNS có định giá rẻ, giao dịch ở mức chiết khấu 54%.

HSC khuyến nghị Mua và nâng 7% giá mục tiêu lên 64.600 đồng/cp, upside 37%.

1 Likes

STK- CTCP Sợi Thế Kỷ

Ước tính giảm 43-61% lợi nhuận 2023-2025, LNST có thể giảm 66% trong 2023, tăng 44% trong 2024 và 3% trong 2025 (tăng trưởng chậm hơn do ghi nhận chi phí khấu hao và chi phí lãi vay liên quan đến dự án Unitex của công ty).

Mặc dù giá cổ phiếu giảm 17% trong 3 tháng qua, STK đang giao dịch tại PE dự phóng 1 năm là 23,2 lần, độ lệch chuẩn 0,6 cao hơn trung bình (dữ liệu từ tháng 1/2021).

HSC điều chỉnh giảm 32% giá mục tiêu còn 28.000 đồng/cp, hạ khuyến nghị xuống Nắm giữ do triển vọng yếu hơn khi lợi nhuận giảm.