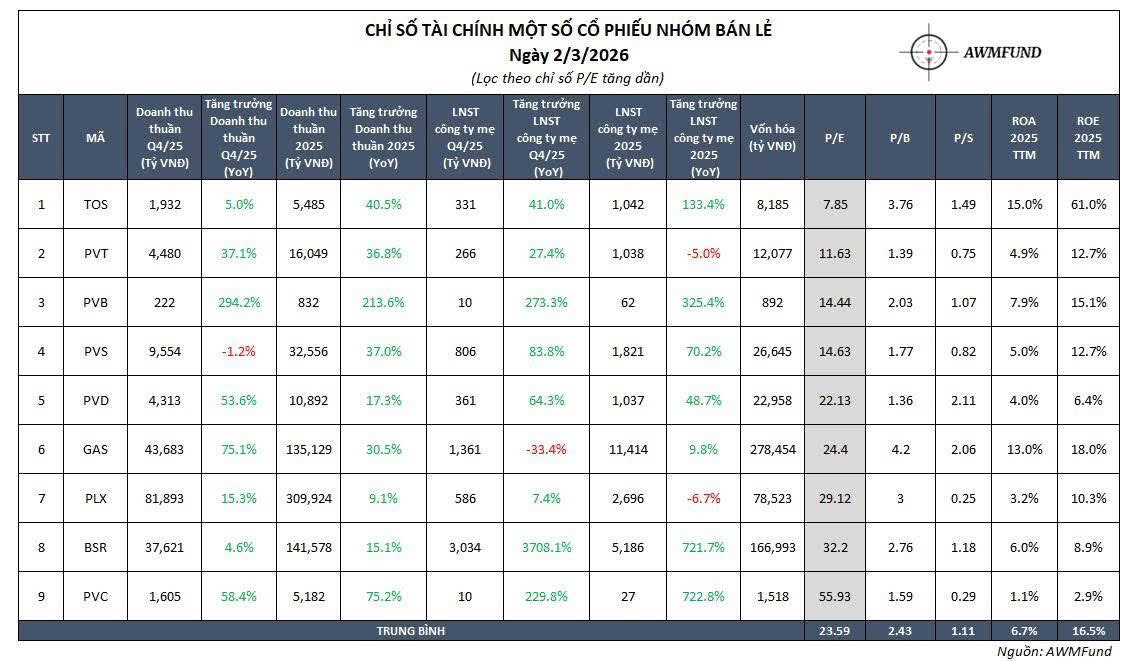

Đủ vốn triển khai gd1.

TLH - TÂN CẢNG LẠCH HUYỆN trong văn bản mới nhất đã quyết nghị tăng vốn điều lệ từ 200 lên 300 tỷ đồng, TOS góp thêm 70 tỷ để tiếp tục duy trì tỷ lệ vốn 70% tại TLH.

LTH đã bắt đầu triển khai dự án Trung tâm Logistic hậu cần tại Khu phi thuế quan phía sau Cảng HICT LẠCH HUYỆN 1-2. Giai đoạn 1 rộng 12 ha đã khởi công, dự kiến hoàn thành tháng 4/2026. Giai đoạn 2 dự kiến sẽ khởi công nửa cuối 2026 rộng 20 ha.

Đây sẽ là động lực tăng trưởng chính cho 2026.

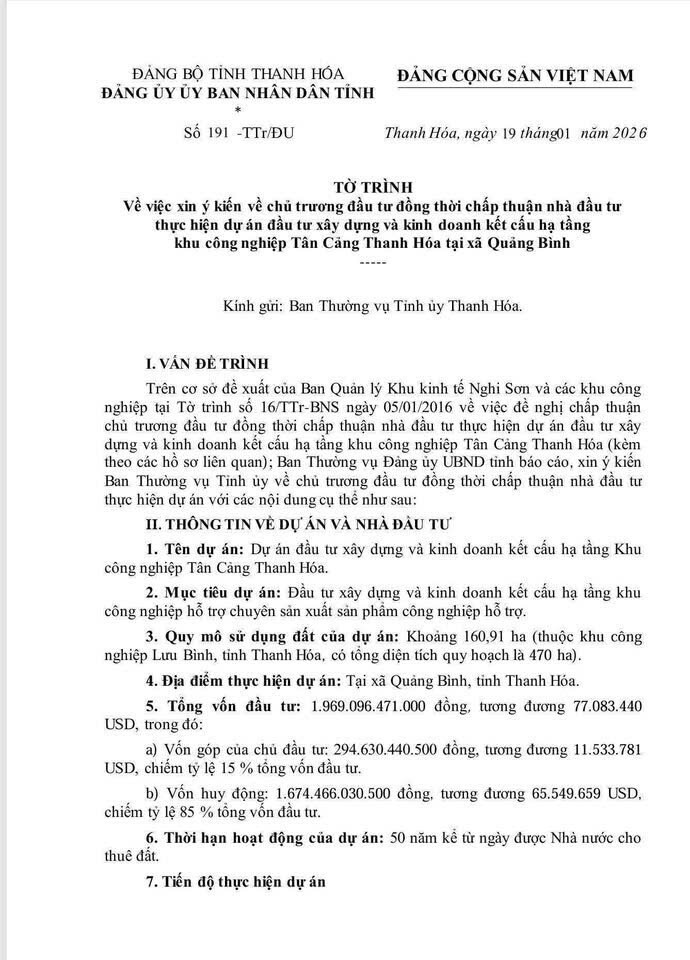

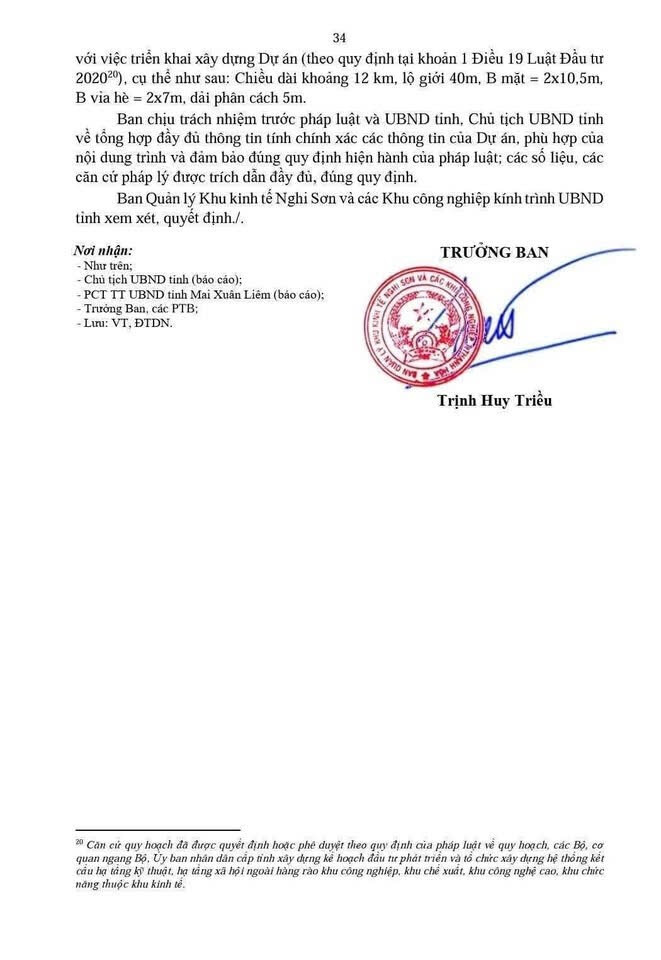

Ngoài ra, KCN Lưu Bình giai đoạn 1 rộng 161ha cũng chuẩn bị được phê duyệt chủ đầu tư là CTCP HẠ TẦNG CÔNG NGHIỆP TÂN CẢNG, công ty con của TOS với tỷ lệ sở hữu 51% tại đây.

![]() Thanh Hóa đẩy nhanh công nhận chủ đầu tư KCN Lưu Bình 470ha

Thanh Hóa đẩy nhanh công nhận chủ đầu tư KCN Lưu Bình 470ha ![]()

Những ngày qua, hàng loạt văn bản quan trọng liên quan đến việc công nhận chủ đầu tư giai đoạn 1 Khu công nghiệp Lưu Bình cho Tập đoàn Tân Cảng đã được ban hành, cho thấy tiến độ đang được thúc đẩy rất quyết liệt.

![]() Các mốc thủ tục đáng chú ý:

Các mốc thủ tục đáng chú ý:

![]() 22/12/2025: UBND xã Quảng Bình có văn bản cam kết hoàn thành giải phóng mặt bằng trong vòng 6 tháng kể từ thời điểm chấp thuận chủ đầu tư.

22/12/2025: UBND xã Quảng Bình có văn bản cam kết hoàn thành giải phóng mặt bằng trong vòng 6 tháng kể từ thời điểm chấp thuận chủ đầu tư.

![]() 05/01/2026: Ban Quản lý KKT Nghi Sơn gửi tờ trình đề nghị UBND tỉnh Thanh Hóa chấp thuận chủ đầu tư cho Tập đoàn Tân Cảng.

05/01/2026: Ban Quản lý KKT Nghi Sơn gửi tờ trình đề nghị UBND tỉnh Thanh Hóa chấp thuận chủ đầu tư cho Tập đoàn Tân Cảng.

![]() 19/01/2026: Đảng ủy UBND tỉnh tiếp tục có tờ trình gửi Ban Thường vụ Tỉnh ủy Thanh Hóa đề nghị chấp thuận chủ đầu tư.

19/01/2026: Đảng ủy UBND tỉnh tiếp tục có tờ trình gửi Ban Thường vụ Tỉnh ủy Thanh Hóa đề nghị chấp thuận chủ đầu tư.

![]() Như vậy, toàn bộ thủ tục gần như đã hoàn tất, chỉ còn chờ Quyết định chính thức của UBND tỉnh Thanh Hóa là xong.

Như vậy, toàn bộ thủ tục gần như đã hoàn tất, chỉ còn chờ Quyết định chính thức của UBND tỉnh Thanh Hóa là xong.

![]() Thông tin KCN Lưu Bình – Giai đoạn 1:

Thông tin KCN Lưu Bình – Giai đoạn 1:

Quy mô: 160,91 ha

Tổng vốn đầu tư: gần 2.000 tỷ đồng

Dự kiến tạo việc làm cho khoảng 21.000 lao động

1 Likes

Lãi của TOS mỗi quý giờ đây đã một tám một mười với PVS, vốn hoá TOS mới x7 lần lên hơn 7.000 tỷ, EPS 20 cành. PVS cũng phi thân lên vốn hoá từ 16.000 lên 22.000 tỷ.

Định giá vốn hoá thì ngày xưa là số lẻ, giờ không bằng 1/3. Đúng là cảnh đời ngang trái. Tích cực thì lại là Upside.

TOS - Tuyệt tác của nghệ thuật.

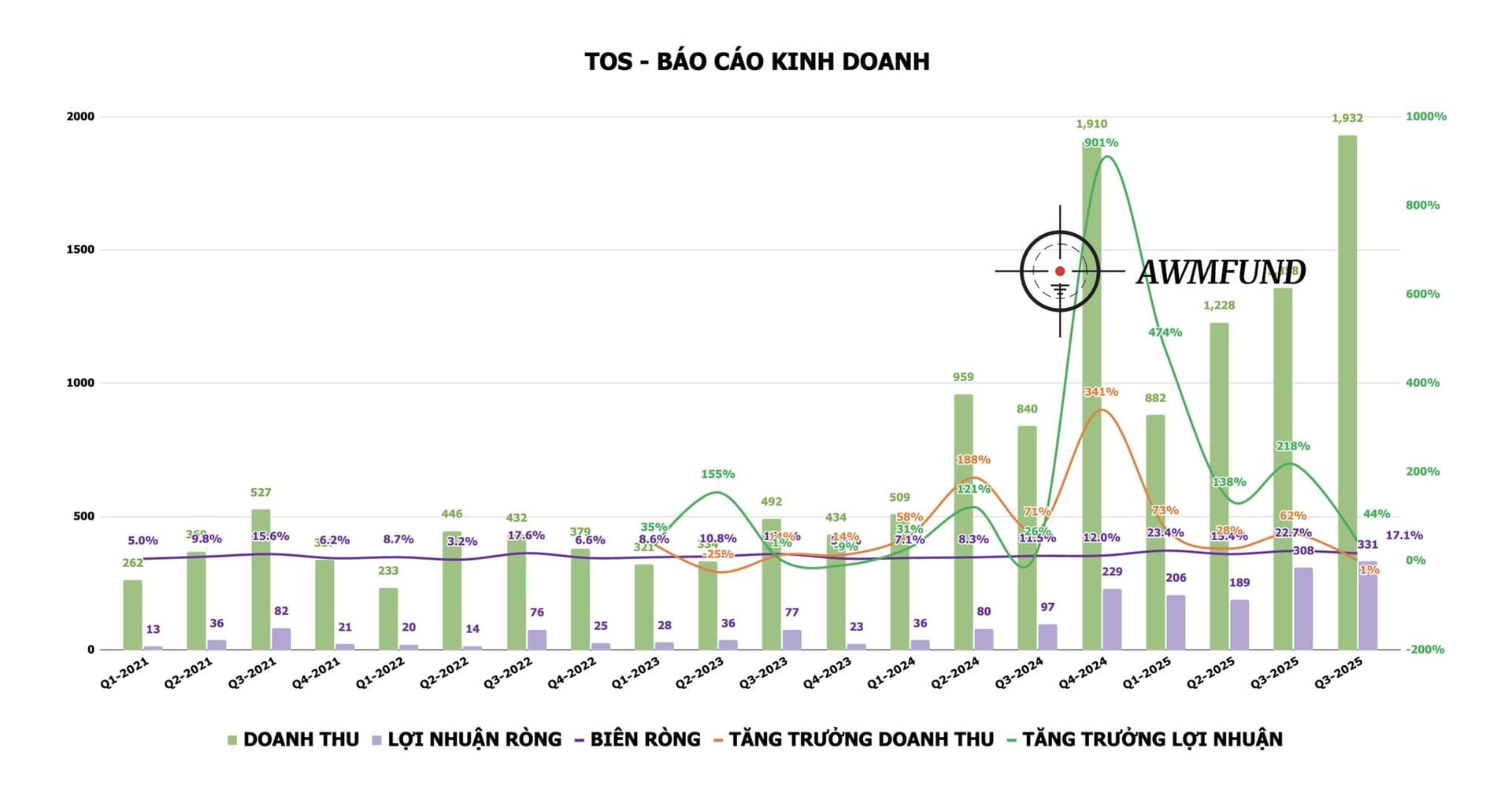

Doanh thu mặc dù không còn duy trì tăng trưởng xuất sắc nhưng bóc tách ra vẫn đẹp như sau:

Phần lợi doanh thu hợp đồng xây dựng quý 4 năm ngoái gần 900 tỷ, chiếm 1/2 tổng doanh thu thì đến Q4 năm nay giảm còn chưa đầy 400 tỷ, đây là mảng có biên gộp không hẳn là xịn.

Phần doanh thu dịch vụ ngoài khơi có biên gộp rất tích cực trên 30% có tăng trưởng ấn tượng trong Quý 4 với đóng góp gần 1.000 tỷ đồng, so với 600 tỷ của năm ngoái.

Tổng hoà lại doanh thu tăng trưởng chỉ 1% nhưng biên lãi ròng tăng từ 12% lên 17% và lãi sau thuế thuộc mẹ 330 tỷ, tăng trưởng 44% yoy.

Base lãi 1 quý của TOS giờ đã trên 300 tỷ. PE fw 2026 6.5x.

Mùa ấn bản đầu tư thứ 9 được đồng hành cùng TOS trên mọi hành trình tăng trưởng.

Các mảng kinh doanh cũ hiện vẫn đang duy trì tốt, đặc biệt biệt là các dự án phục vụ Lô B Ô Môn đang được gấp rút triển khai. Công ty Điều hành đường ống Tây Nam hiện đã trả trước một khoản khá lớn 268 tỷ cho TOS để lắp đặt đường ống xa bờ cùng với liên danh Vietsopetro dẫn đầu có tổng mức đầu tư hơn 8.000 tỷ đồng. TOS cũng đã đặt hàng lại PVB một khoản giá trị 120 tỷ đồng để triển khai các đường ống.

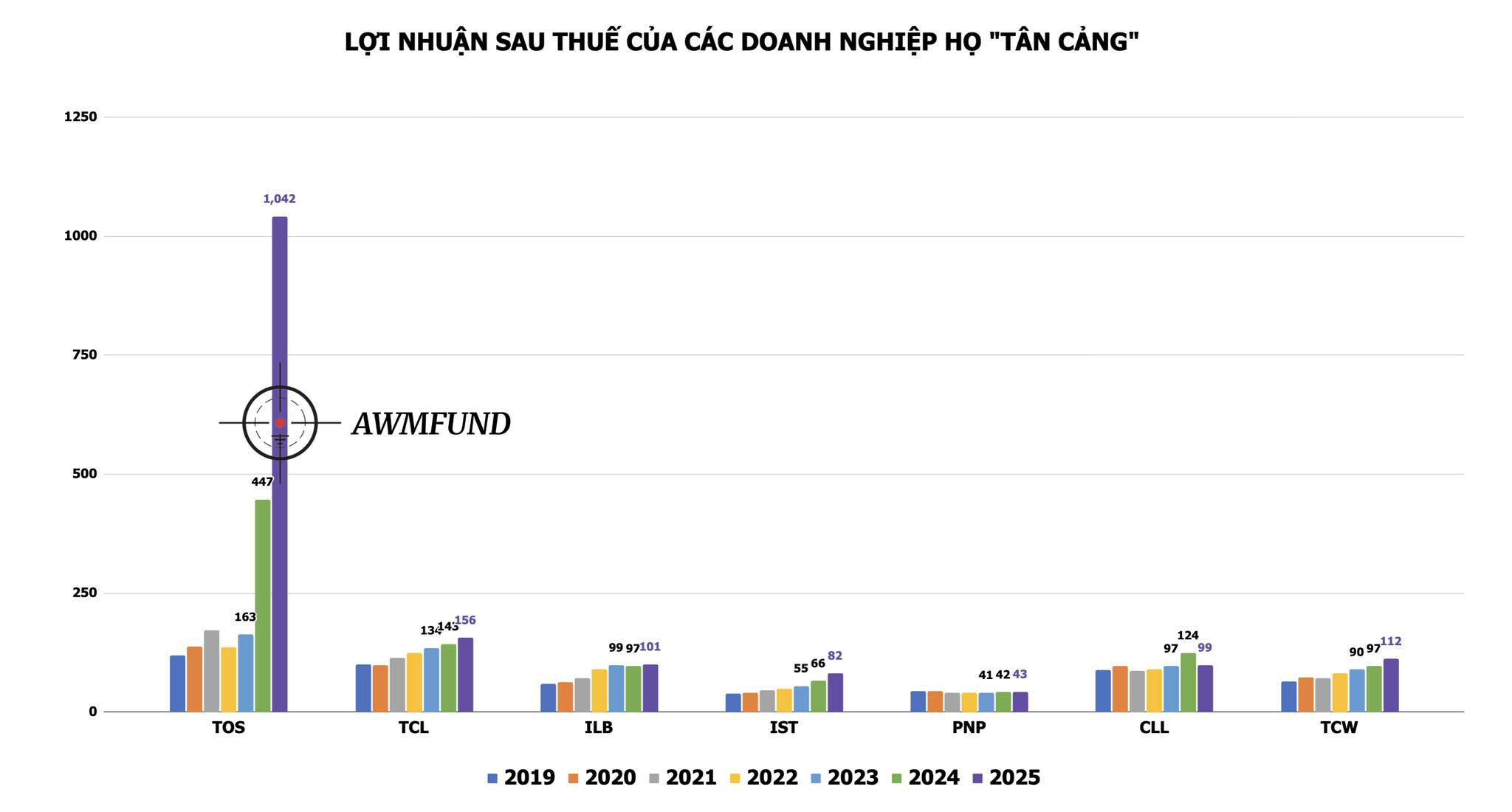

Sau chỉ 2 năm bứt nền thấp, TOS đã lọt CLB lãi ngàn tỷ sau thuế.

Một cột mốc rất đang tự hào. Tàu tốc hành TOS chắc sẽ không dừng lại ở đây.

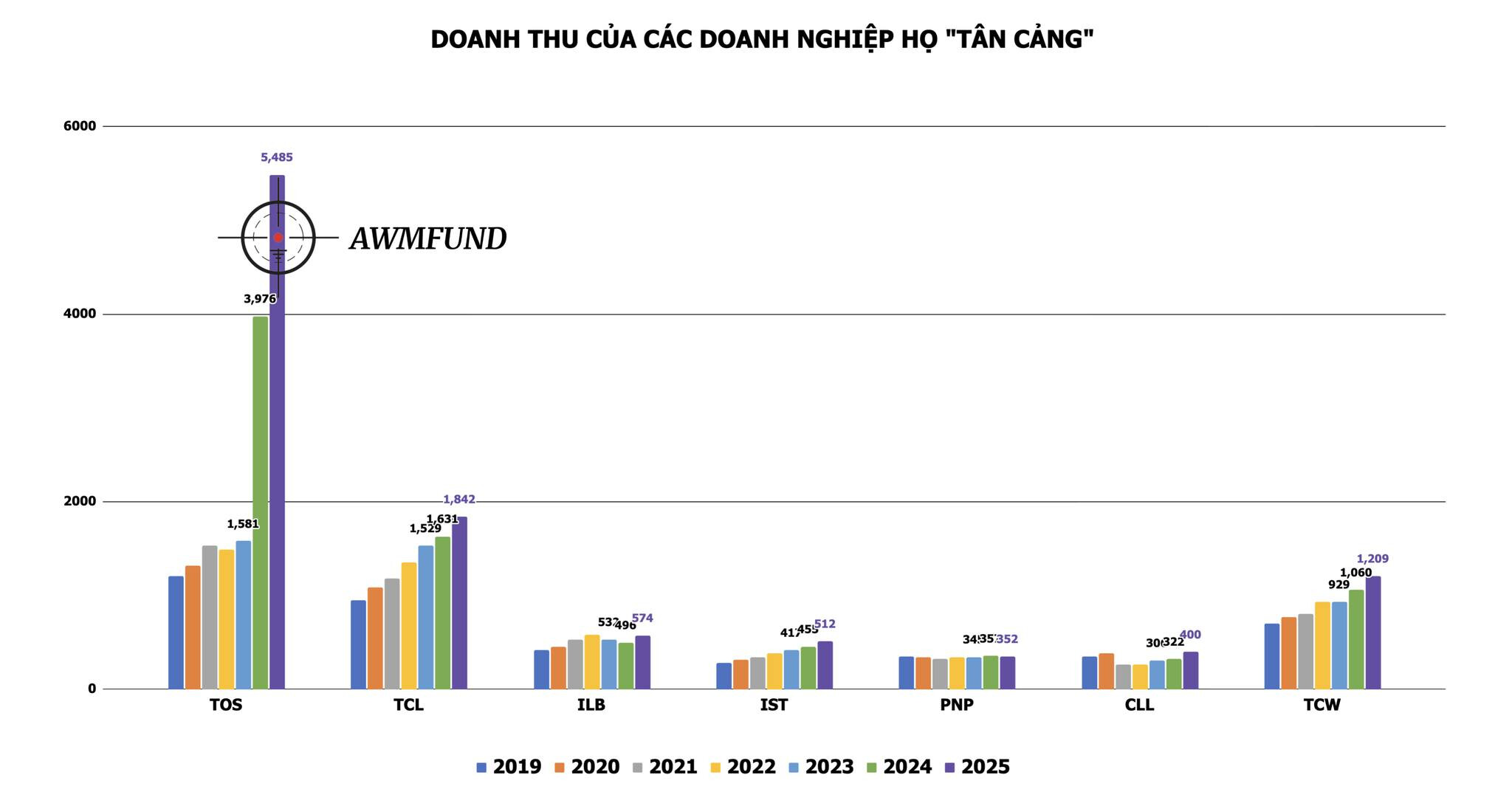

Năm 2025, nhiều doanh nghiệp cảng biển ghi nhận mức tăng trưởng tích cực về doanh thu và lợi nhuận. Trong đó, Dịch vụ biển Tân Cảng dẫn đầu về tốc độ tăng trưởng, với doanh thu và lãi sau thuế lần lượt tăng 40% và 133% so với năm 2024.

Ảnh minh họa: TOS.

Báo cáo tài chính quý 4/2025 của công ty Dịch vụ biển Tân Cảng (UPCoM: TOS) cho thấy doanh thu thuần đạt gần 1.932 tỷ đồng, tăng 5% so với quý 4/2024. Lợi nhuận gộp theo đó tăng từ 373 tỷ đồng lên 494 tỷ đồng. Trừ đi thuế phí, TOS báo lãi sau thuế đạt 378 tỷ đồng, tăng gần 49% so với cùng kỳ.

Trong văn bản giải trình kết quả kinh doanh, doanh nghiệp cho biết động lực tăng trưởng lợi nhuận chủ yếu nhờ phần lớn các phương tiện, thiết bị cung cấp dịch vụ ngoài khơi trong nước và khu vực đã được công ty mẹ triển khai, đồng thời đơn giá cho thuê tăng cao so với cùng kỳ. Bên cạnh đó, các công ty con, công ty liên kết cũng duy trì được lợi nhuận tốt hơn năm trước.

Khép lại năm 2025, doanh thu thuần của TOS lần đầu chạm mốc 5.485 tỷ đồng, lãi sau thuế đạt 1.140 tỷ đồng, lần lượt tăng 40% và cao gấp 2,3 lần năm trước. Như vậy, TOS đã vượt 126% kế hoạch doanh thu và gấp gần 3 lần chỉ tiêu lợi nhuận đề ra cho cả năm.

Cái tên tiếp theo trong ngành cảng biển tăng trưởng mạnh mẽ năm 2025 là CTCP Tập đoàn Container Việt Nam (Viconship - HoSE: VSC). Doanh nghiệp đạt 3.205 tỷ đồng doanh thu, tăng 15% YoY; lãi trước thuế và lãi sau thuế tăng 30% và 21% YoY, lên mức 682 tỷ đồng và 525 tỷ đồng.

So với mục tiêu doanh thu 2.790 tỷ đồng và mục tiêu lợi nhuận trước thuế 400 tỷ đồng được ĐHĐCĐ năm 2025 thông qua, doanh nghiệp đã vượt 15% kế hoạch doanh thu và 70% chỉ tiêu lợi nhuận năm.

CTCP Gemadept (HoSE: GMD) bám sát phía sau với 5.945 tỷ đồng doanh thu hợp nhất, tăng 23% so với năm 2024, cao nhất trong 11 năm trở lại đây. Trong đó, doanh thu hoạt động khai thác cảng tăng từ 4.191 tỷ đồng lên 5.253 tỷ đồng; doanh thu hoạt động tài chính giảm gần 47% YoY, xuống còn 227 tỷ đồng.

Sau khi trừ các chi phí khác, GMD báo lãi sau thuế năm 2025 đạt 2.224 tỷ đồng, tăng hơn 15% so với năm trước. Dù vẫn thấp hơn 12% so với đỉnh lợi nhuận 2.534 tỷ đồng tại năm 2023, kết quả này vẫn cao vượt trội so với các năm khác.

CTCP Cảng Đà Nẵng (HNX: CDN) cũng không nằm ngoài xu hướng tăng trưởng chung khi các chỉ tiêu tài chính đều tích cực. Tổng doanh thu thuần năm 2025 của doanh nghiệp đạt 1.656 tỷ đồng, tăng 14% so với năm 2024; tổng lợi nhuận sau thuế tăng 22% YoY, đạt 368 tỷ đồng.

Bên cạnh các doanh nghiệp ghi nhận mức tăng trưởng nổi bật trong năm 2025, tốc độ tăng trưởng tại VIMC và Cảng Hải Phòng lại khiêm tốn hơn, song vẫn lập đỉnh doanh thu mới.

Trong quý 4/2025, Tổng Công ty Hàng hải Việt Nam – CTCP (VIMC – UPCoM: MVN) có doanh thu thuần đạt 5.360 tỷ đồng, tăng 16,5% so với cùng kỳ năm trước (YoY). Trừ đi các chi phí, doanh nghiệp báo lãi sau thuế 730 tỷ đồng, tăng 77% so với cùng kỳ năm 2024.

Năm 2025, VIMC cán mốc doanh thu lịch sử, lên đến 19.017 tỷ đồng, tăng 12% so với năm trước (YoY). Trong khi đó, lãi sau thuế công ty chỉ nhích nhẹ 0,6% YoY, đạt 2.645 tỷ đồng. Đà tăng trưởng lợi nhuận bị kìm hãm chủ yếu do doanh thu hoạt động tài chính sụt giảm 27% so với năm 2024, xuống còn 627 tỷ đồng.

Tại CTCP Cảng Hải Phòng (UPCoM: PHP), doanh thu thuần trong quý 4/2025 đạt 794 tỷ đồng, tăng gần 12% YoY. Lợi nhuận gộp từ đó tăng mạnh từ 255 tỷ đồng lên gần 367 tỷ đồng. Kết thúc quý cuối năm, doanh nghiệp báo lãi sau thuế đạt 273 tỷ đồng, tăng 38% YoY.

Lũy kế cả năm 2025, công ty đạt 2.730 tỷ đồng doanh thu thuần; lợi nhuận sau thuế đạt 985 tỷ đồng, lần lượt tăng nhẹ 5,2% và 1% YoY. Dù đà tăng trưởng của PHP không có nhiều chênh lệch so với năm trước nhưng cũng đánh dấu mức doanh thu và lợi nhuận cao nhất kể từ khi doanh nghiệp công bố báo cáo tài chính.

1 Likes