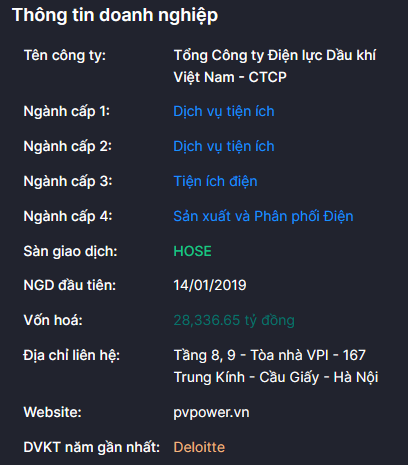

POW - Tổng Công ty Điện lực Dầu khí Việt Nam

Vùng mua (tính từ 6/3): 12.3 - 12.5

Target 1: 14.5

Target 2: 16.5

Điểm dừng lỗ: 11

1. TỔNG QUAN

Tổng Công ty Điện lực Dầu khí Việt Nam được thành lập năm 2007. Năm 2019, cổ phiếu POW giao dịch trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE). PV Power đang quản lý vận hành 07 Nhà máy điện với tổng công suất lắp đặt là 4,205 MW, gồm điện khí, than và thủy điện. Hàng năm, PV Power cung cấp lên lưới điện Quốc gia khoảng 21 tỷ Kwh, chiếm 13-15% sản lượng điện thương phẩm Quốc gia.

Nguồn: Wichart

2. ĐIỂM NHẤN ĐẦU TƯ 2023

- Tổ máy số 1 của Vũng Áng có thể hoạt động trở lại trong quý 2 năm 2023, đóng góp gần 30% LNTT trong năm 2023. Vũng Áng có thể là động lực tăng trưởng cho LNST của cổ đông công ty mẹ (2,1 nghìn tỷ đồng, tăng 33% so với cùng kỳ).

- Xu hướng giá khí giảm và giá than nhiệt giảm có thể là yếu tố tích cực cho cổ phiếu POW.

Nguồn: Investing.com

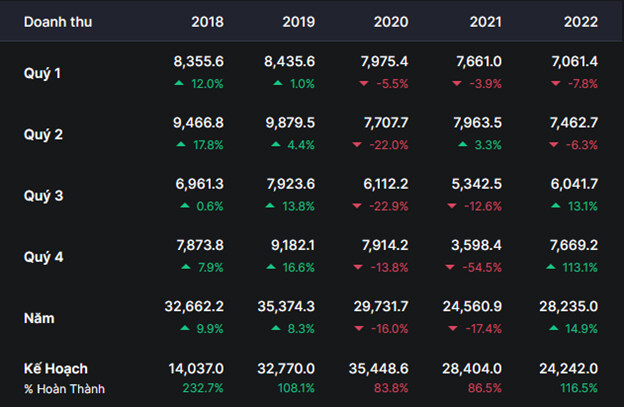

- Dự báo sản lượng điện khí sẽ tăng 10% svck lên 8,7 tỷ kWh trong năm 2022, được hỗ trợ bởi sản lượng tăng trong Q4/22 (2.192 kWh; +45% svck) từ mức nền thấp trong Q4/21 (1.503 kWh).

- Trong năm 2023, dự báo doanh thu mảng nhiệt điện sẽ tăng trở lại với mức tăng 14,9% svck đối với điện khí và 71% svck đối với điện than giúp doanh thu POW tăng 24% svck lên 34.008 tỷ đồng, bù đắp cho khoản giảm doanh thu 28% svck từ thủy điện. Nhờ đó, LN ròng tăng 48% svck lên 2.742 tỷ đồng.

- Trong năm 2024, dự phóng doanh thu điện khí sẽ tăng 32,8% svck nhờ Nhơn Trạch 3 đi vào hoạt động từ Q4/24. Sản lượng bổ sung sẽ là yếu tố chính giúp doanh thu POW tăng 23,6% svck lên 42.049 tỷ đồng. Ngoài ra, LN ròng được dự phóng sẽ tăng 16% svck lên 3.186 tỷ đồng.

- Điểm sáng dự án NT3, NT4 đem lại tổng công suất 1500 MW.

3. TÌNH HÌNH HOẠT ĐỘNG KINH DOANH

Lợi nhuận ròng Q3/22 giảm 86% svck do chi phí bán hàng & QLDN và chi phí tài chính tăng, kéo LN ròng 9T22 giảm 34% svck xuống 1.210 tỷ đồng. Chủ yếu nguyên nhân đến từ sản lượng huy động giảm từ sự cố nhà máy Vũng Áng 1. Tuy nhiên từ năm 2023, Vũng Áng 1 sẽ phục hồi mạnh mẽ nhờ tổ máy số 1 (600MW) hoạt động trở lại từ Q1/23.

4. RỦI RO GIẢM GIÁ

- Suy thoái kinh tế tồi tệ hơn dự kiến có thể gây ra thách thức đối với giá CGM.

- Điều kiện thủy văn thay đổi bất ngờ.

- Chậm trễ việc sữa chữ tổ máy 1 của nhà máy Vũng Áng.

- Phát sinh nợ khói đòi từ EVN.

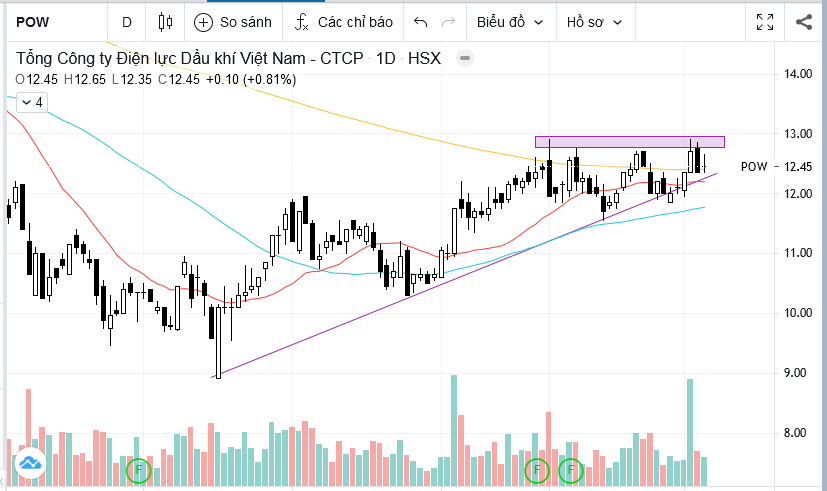

5. PHÂN TÍCH KĨ THUẬT

- POW vẫn đang gặp kháng cự vùng 12.8 - 13 tuy nhiên lực bán tại vùng này không còn quá cao so với các lần test trước đó. POW có nhịp điều chỉnh mạnh vào ngày 3/3 nhưng phiên 6/3 lấy lại mốc MA200.

- Về vận động, POW vẫn đang cho thấy sức bật và vận động hồi phục tốt hơn thị trường.

- POW vẫn duy trì xu hướng tăng giá trong khoảng 3 tháng nay.

- Khối ngoại duy trì mua ròng POW tại ngưỡng mức giá từ 12.5-13 là điểm sáng đối với cổ phiếu.