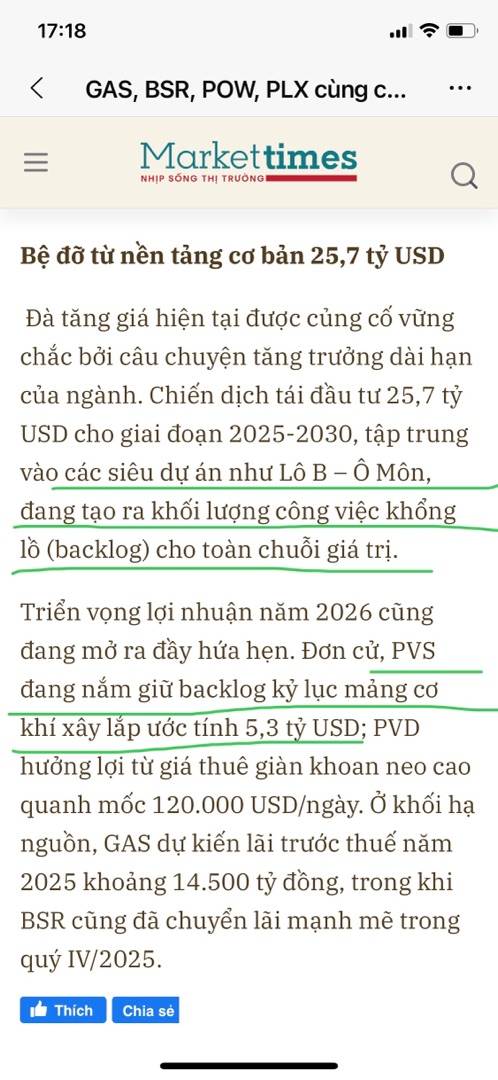

TRẠNG (cổ phiếu BĐS) - CHÚA là CP VUA (Bank)

1. Vai trò của BĐS với Nền kinh tế:

Tỷ lệ đóng góp của bất động sản vào GDP Việt Nam thay đổi tùy theo cách tính (trực tiếp vs. mở rộng) nhưng thường dao động trong khoảng 4% - 10% trực tiếp (bao gồm xây dựng, giao dịch, dịch vụ) và cao hơn đáng kể khi tính cả các ngành phụ trợ, có thể lên tới 15% - 20% hoặc hơn, cho thấy vai trò quan trọng thúc đẩy tăng trưởng các ngành liên quan như xây dựng, tài chính.

Chi tiết về đóng góp:

- Trực tiếp: Ngành kinh doanh BĐS trực tiếp đóng góp khoảng 3.6% - 4.5% GDP, trong khi ngành xây dựng đóng góp thêm khoảng 10.6% (năm 2022), theo các số liệu khác nhau.

- Mở rộng (Gián tiếp): Khi tính cả tác động lan tỏa đến các ngành như xây dựng, du lịch, tài chính, đóng góp của bất động sản có thể lên tới 7.62% (năm 2019) hoặc 9.72% (dự báo 2025).

- Tổng hợp: Nếu tính cả bất động sản mở rộng và các ngành có liên quan chặt chẽ (như xây dựng, dịch vụ), ngành BĐS và các ngành liên quan có thể chiếm tới 15.6% GDP (năm 2021).

- Đóng góp cho ngân sách: Các khoản thu liên quan đến đất đai chiếm khoảng 14.6% tổng thu ngân sách (năm 2021), cho thấy tầm quan trọng trong nguồn thu nhà nước.

Tóm lại: Mặc dù con số trực tiếp có vẻ nhỏ (khoảng 4-10%), tác động lan tỏa của bất động sản đến các ngành khác khiến vai trò của nó trong nền kinh tế Việt Nam rất lớn, không chỉ ở đóng góp trực tiếp mà còn là động lực cho nhiều ngành kinh tế mũi nhọn khác.

- Triển vọng của bất động sản Việt Nam trong 10 năm tới

Bất động sản Việt Nam: Tầm nhìn 2035 và cơ hội đầu tư - VnEconomy

Triển vọng của bất động sản Việt Nam trong 10 năm tới

Thanh Xuân

11/11/2025, 16:46

![[IMG]](https://premedia.vneconomy.vn/files/uploads/2025/11/11/6d40b999a8ef42f9bf7157e51a5a6057-48715.jpg?w=900)

Ảnh minh họa.

Việt Nam đang sở hữu sự kết hợp hiếm có giữa tăng trưởng mạnh mẽ, dân số trẻ, cải cách chính sách và đầu tư hạ tầng quy mô lớn. Đây chính là nền tảng vững chắc cho việc phát triển bền vững, trong đó, bất động sản giữ vai trò then chốt của nền kinh tế.

Theo báo cáo thị trường bất động sản quý 3/2025 của Savills, GDP Việt Nam đã tăng trưởng từ 7,5% đến 8%, dẫn đầu khu vực và Chính phủ tiếp tục đặt mục tiêu tăng trưởng 10% cho năm tới, thể hiện niềm tin mạnh mẽ vào khả năng phục hồi của nền kinh tế. Thực tế, dù tỷ giá có những biến động nhưng yếu tố này lại góp phần tạo lợi thế cạnh tranh cho xuất khẩu, trong khi chỉ số PMI – thước đo hoạt động trong lĩnh vực sản xuất và dịch vụ vẫn duy trì trên ngưỡng 50, cho thấy ngành công nghiệp đang trên đà hồi phục tích cực.

Bên cạnh đó, doanh thu bán lẻ hàng hóa và dịch vụ cũng ghi nhận sự tăng trưởng, phản ánh sức sống mạnh mẽ của tiêu dùng nội địa. Nguyên nhân không chỉ đến từ xuất khẩu mà còn thúc đẩy bởi thị trường nội địa sôi động cùng tầng lớp trung lưu ngày càng mở rộng.

Về phía chính sách, lạm phát được kiểm soát hiệu quả và lãi suất duy trì ở mức thấp tiếp tục tạo điều kiện thuận lợi cho cả đầu tư lẫn tiêu dùng. Đặc biệt, giữa bối cảnh bất ổn toàn cầu, sự ổn định tài chính của Việt Nam sẽ đóng vai trò then chốt, giúp thị trường bất động sản giữ vững vị thế là kênh đầu tư an toàn và công cụ phòng ngừa lạm phát hiệu quả.

Mặt khác, dòng vốn FDI vào Việt Nam vẫn duy trì đà tăng ổn định và tập trung hơn vào chất lượng. Mặc dù tổng giá trị giải ngân chưa đạt mức cao nhất, song nếu loại trừ những dự án năng lượng quy mô lớn, thì vốn đầu tư vào lĩnh vực công nghiệp, công nghệ, bất động sản là khá tích cực. Đáng chú ý, Hà Nội đã thu hút 3,5 tỷ USD vốn FDI trong quý vừa qua, trong đó hơn 3,1 tỷ USD được đổ vào lĩnh vực bất động sản.

Ngoài ra, khoảng 49 tỷ USD vốn đầu tư hạ tầng đã được cam kết triển khai, bao gồm nhiều dự án lớn như: cao tốc Bắc – Nam, sân bay Long Thành, hệ thống đường vành đai cùng các dự án LNG. Khi hoàn thành, mạng lưới hạ tầng này có thể giúp tái định hình bản đồ đô thị Việt Nam, kết nối các cực tăng trưởng mới và mở rộng không gian phát triển cho các thành phố cấp hai.

Chia sẻ về tầm nhìn đầy triển vọng trong 10 năm tới, ông Troy Griffiths, Phó Tổng Giám đốc Savills Việt Nam, dự báo đến năm 2035, tỷ lệ đô thị hóa đạt 50%, tương đương với 51 triệu người dân sống tại đô thị; và tầng lớp trung lưu chiếm tới 75% dân số… sẽ kéo theo nhu cầu gia tăng mạnh mẽ đối với nhà ở, thương mại, nghỉ dưỡng và chăm sóc sức khỏe.

Đặc biệt, Chính phủ cũng tiếp tục thúc đẩy các cải cách về pháp lý và cơ chế huy động vốn mới, bao gồm phát hành trái phiếu hạ tầng và ứng dụng chuyển đổi số trong quản lý thị trường. Những nỗ lực này nhằm xây dựng môi trường đầu tư minh bạch, hiện đại, đồng thời, thu hút nguồn vốn dài hạn, góp phần thúc đẩy sự phát triển bền vững của thị trường bất động sản trong tương lai.

Bên cạnh những thuận lợi, biến đổi khí hậu vừa là thách thức vừa mở ra cơ hội mới cho đầu tư xanh. Việt Nam - một trong những quốc gia chịu ảnh hưởng mạnh bởi nước biển dâng và xâm nhập mặn, đang dẫn đầu khu vực về cam kết Net Zero và đầu tư hạ tầng xanh. Vì vậy, các dự án bất động sản bền vững, tiết kiệm năng lượng và thích ứng với biến đổi khí hậu sẽ trở thành tiêu chuẩn mới của thị trường.

Theo phân tích đa tiêu chí so sánh với nhiều quốc gia trong khu vực là Indonesia, Malaysia, Philippines, Thái Lan, Việt Nam đạt mức xếp hạng 3.2, thể hiện môi trường đầu tư vẫn ổn định và có triển vọng tích cực. Dù còn tồn tại một số rủi ro nhưng với nền tảng kinh tế vững chắc, chính sách cải cách và sức bật từ dân số đô thị, Việt Nam tiếp tục trở thành điểm đến đầu tư hấp dẫn trong khu vực châu Á.

3. Đẩy mạnh đầu tư Công (hạ tầng, giao thông đường bộ, hàng không, điện, trường…)

Tức là kết nối các Tỉnh, thành, KCN, cơ sở SX…

Thì bắt buộc phải có các Khu đô thị nhà ở tương xứng, đầu tư xong mà đến ngõ Cụt, ko ai ở, sinh sống, ko có giao thương mua bán, ở lâu dài thì đầu tư Vô nghĩa.

4. Tỷ lệ dư nợ cho vay bất động sản của các ngân hàng

Tỷ lệ dư nợ cho vay bất động sản (BĐS) toàn hệ thống có xu hướng tăng mạnh, chiếm tỷ trọng lớn (khoảng 23-24% tổng dư nợ nền kinh tế vào giữa/cuối năm 2025) và thay đổi tùy ngân hàng, với một số ngân hàng lớn có tỷ lệ cao như Techcombank (trên 59%), VPBank (gần 27%), SHB (trên 23%), trong khi một số khác lại thấp hơn như VIB (dưới 2%). Dòng vốn này tập trung vào cả kinh doanh và tiêu dùng BĐS, song song đó, áp lực nợ xấu được kiểm soát nhưng cần theo dõi chặt chẽ, với các giải pháp định hướng dòng vốn vào nhà ở thực.

Tình hình chung (2025)

- Tổng dư nợ BĐS: Vượt mốc 4,1 triệu tỷ đồng (tính đến 31/7/2025).

- Tỷ lệ trên tổng nền kinh tế: Khoảng 23,68% (tính đến 31/7/2025).

- Cơ cấu: ~1,79 triệu tỷ cho kinh doanh BĐS (tăng 23,87%) và ~2,28 triệu tỷ cho tiêu dùng gắn với BĐS (tăng 12,4%).

Tỷ lệ tại một số ngân hàng (nửa đầu 2025)

- Techcombank: Dẫn đầu với 59% tổng dư nợ (chưa tính trái phiếu), khách hàng cá nhân >64%.

- VPBank: Khoảng 27% (tăng 63% so với đầu năm).

- SHB: ~23,26% tổng dư nợ (tăng 3,3%).

- VIB: Tỷ trọng thấp, chỉ khoảng 1,76% tổng dư nợ.

- LPBank: Chỉ ~3,06% tổng dư nợ.

- Các ngân hàng khác (PGBank, TPBank, MB, MSB): Tỷ trọng thấp, dưới 10%.

Xu hướng và vấn đề

- Tăng trưởng mạnh: Nhiều ngân hàng có tỷ trọng và dư nợ BĐS tăng trưởng hai con số.

- Nợ xấu: Tỷ lệ nợ xấu lĩnh vực này ở mức 2,43%, vẫn trong giới hạn kiểm soát nhưng cần giám sát chặt chẽ.

- Định hướng dòng vốn: Cần ưu tiên vốn vào nhà ở xã hội, nhà ở công nhân, đáp ứng nhu cầu ở thực thay vì đầu cơ.

- Giải pháp: Đa dạng hóa kênh huy động vốn, phát triển thị trường trái phiếu BĐS để giảm áp lực cho ngân hàng, và tháo gỡ khó khăn cho dự án BĐS.

KHÔNG NHỮNG THẾ, TSBĐ LÀ BĐS CHIẾM TỶ TRỌNG LỚN NHẤT TẠI CÁC BANK

và nếu khó khăn, ko bán dc hàng thì nguy cơ Nợ xấu rất lớn, NH phá sản thì nền kinh tế cũng đi bụi luôn

Mặt khác Nếu BĐS suy thoái, sập, giảm giá… thì TSBĐ tại các bank bị giảm… gây 1 hậu quả vô cùng Khủng khiếp, nhiều khoản vay ko đủ TSBĐ, ko bán được thì thậm chí mất hẳn vốn cho vay…

=> Thế mà Cổ BĐS giảm liên tục 3 - 4 tháng nay… mà cổ bank lại tăng tím

Lạ thật.

Và Như vậy, BĐS có 1 vai trò cực kỳ quan trọng đối với Nền Kinh tế và các ngành khác, xã hội (nhu cầu nhà ở thực )

(Còn nữa)