CÁI GÌ?

Sau đà tăng mạnh từ tháng 1 đến đầu tháng 3, nhóm cổ phiếu dầu khí nói chung và PVT nói riêng liên tiếp giảm mạnh.

Bán tháo?Ra đảo? Ì ạch? Lãi không bằng năm ngoái?Hết dư địa? Mất niềm tin?

TẠI SAO? Có “game” riêng giúp PVT khác biệt

Xung đột giữa Nga – Ukraine cũng trở thành một chất xúc tác tốt cho sự phục hồi của ngành vận chuyển năng lượng, khiến cho nhu cầu vận tải dầu khí trục Á tăng mạnh. Trong khi PVT có tàu cung cấp dịch vụ quốc tế. => cầu tăng, cung thắt chặt

Xung đột giữa Nga – Ukraine cũng trở thành một chất xúc tác tốt cho sự phục hồi của ngành vận chuyển năng lượng, khiến cho nhu cầu vận tải dầu khí trục Á tăng mạnh. Trong khi PVT có tàu cung cấp dịch vụ quốc tế. => cầu tăng, cung thắt chặt

Giá cước vận tải dầu khí lập đỉnh 1714.1 cao nhất trong 10 năm. => biên lợi nhuận tăng

Giá cước vận tải dầu khí lập đỉnh 1714.1 cao nhất trong 10 năm. => biên lợi nhuận tăng

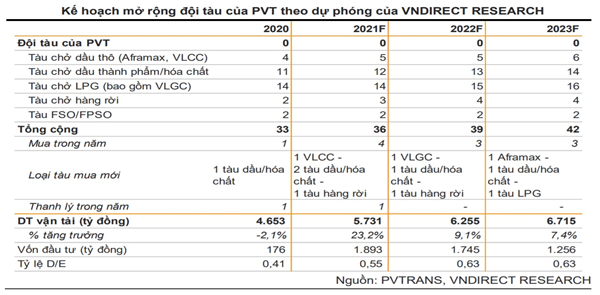

Kế hoạch mở rộng đội tàu của PVT và đón đầu xu hướng LNG. Với vị thế đầu ngành, việc nâng số lượng tàu sẽ giúp cho triển vọng dài hạn của PVT được đảm bảo hơn nhờ vào các tàu mới chạy tuyến định hạn quốc tế với lợi thế chi phí nhân công rẻ hơn so với các chủ tàu nước ngoài. => sản lượng khai thác tăng.

Kế hoạch mở rộng đội tàu của PVT và đón đầu xu hướng LNG. Với vị thế đầu ngành, việc nâng số lượng tàu sẽ giúp cho triển vọng dài hạn của PVT được đảm bảo hơn nhờ vào các tàu mới chạy tuyến định hạn quốc tế với lợi thế chi phí nhân công rẻ hơn so với các chủ tàu nước ngoài. => sản lượng khai thác tăng.

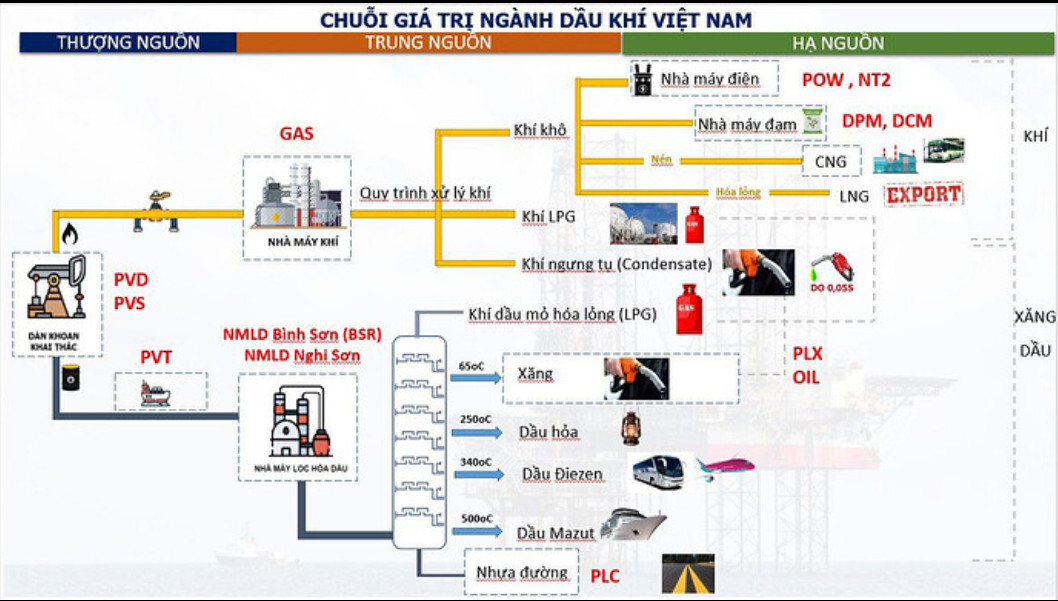

Sự gia tăng nhu cầu vận tải của các khách hàng chính của PVT như nhà máy lọc dầu Dung Quất và Nghi Sơn.

Sự gia tăng nhu cầu vận tải của các khách hàng chính của PVT như nhà máy lọc dầu Dung Quất và Nghi Sơn.

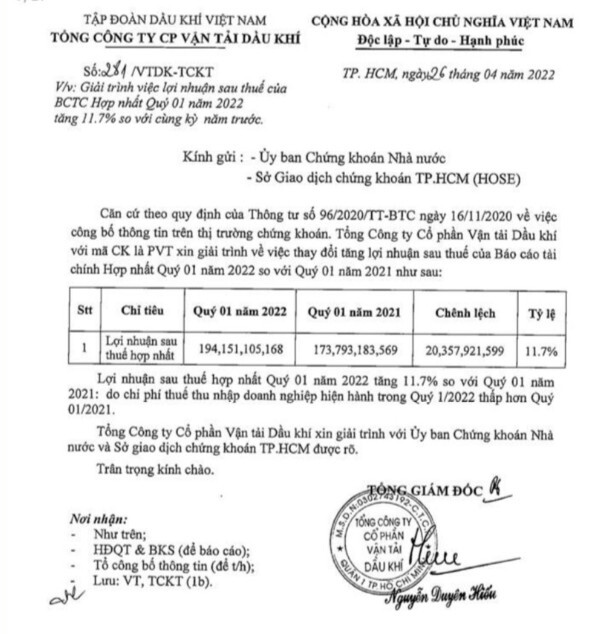

PVT là công ty có nền tảng cơ bản tốt, tình hình tài chính lành mạnh và tiềm năng tăng trưởng khả quan (do 2 lý do trên), luôn hoàn thành x2 kế hoạch qua nhiều năm

PVT là công ty có nền tảng cơ bản tốt, tình hình tài chính lành mạnh và tiềm năng tăng trưởng khả quan (do 2 lý do trên), luôn hoàn thành x2 kế hoạch qua nhiều năm

=> nội tại doanh nghiệp tốt.

Xem thêm tại: https://www.vdsc.com.vn/vn/diaryDetail.rv?diaryId=1996

NHƯ THẾ NÀO?

Kịch bản 1

Kịch bản 2

RỦI RO tiềm ẩn

Cạnh tranh trên thị trường cho thuê.

Rủi ro giảm giá đến từ việc giá dầu thấp hơn kỳ vọng có thể cản trở sự phục hồi của nhu cầu vận tải và giá cước thuê tàu.

CHIẾN LƯỢC

Khuyến nghị mua giá < 20.8 ( 21/4) + quan sát thêm. Mục tiêu trung hạn 3x.

Với giai đoạn thị trường đang rủi ro downtrend trung hạn như hiện nay, danh mục cần tìm nơi tránh bão an toàn. Nhóm cổ phiếu đầu cơ đã hết cơ hội, cần xử lý để tránh kẹp vốn. Khuyến nghị nắm giữ các nhóm cổ phiếu cơ bản ngành vận tải khí, thủy sản, bảo hiểm, dệt may, nhóm liên quan đến đầu tư công ( xây dựng, vật liệu, …). NĐT ko nên hoảng loạn khi thị trường đi xuống, đây chỉ là một đợt điều chỉnh để “chia lại ván mới” sau khoảng thời gian tăng nóng. Những cơ hội không hề biến mất và chúng dành cho những NĐT đủ bản lĩnh.

Với giai đoạn thị trường đang rủi ro downtrend trung hạn như hiện nay, danh mục cần tìm nơi tránh bão an toàn. Nhóm cổ phiếu đầu cơ đã hết cơ hội, cần xử lý để tránh kẹp vốn. Khuyến nghị nắm giữ các nhóm cổ phiếu cơ bản ngành vận tải khí, thủy sản, bảo hiểm, dệt may, nhóm liên quan đến đầu tư công ( xây dựng, vật liệu, …). NĐT ko nên hoảng loạn khi thị trường đi xuống, đây chỉ là một đợt điều chỉnh để “chia lại ván mới” sau khoảng thời gian tăng nóng. Những cơ hội không hề biến mất và chúng dành cho những NĐT đủ bản lĩnh.