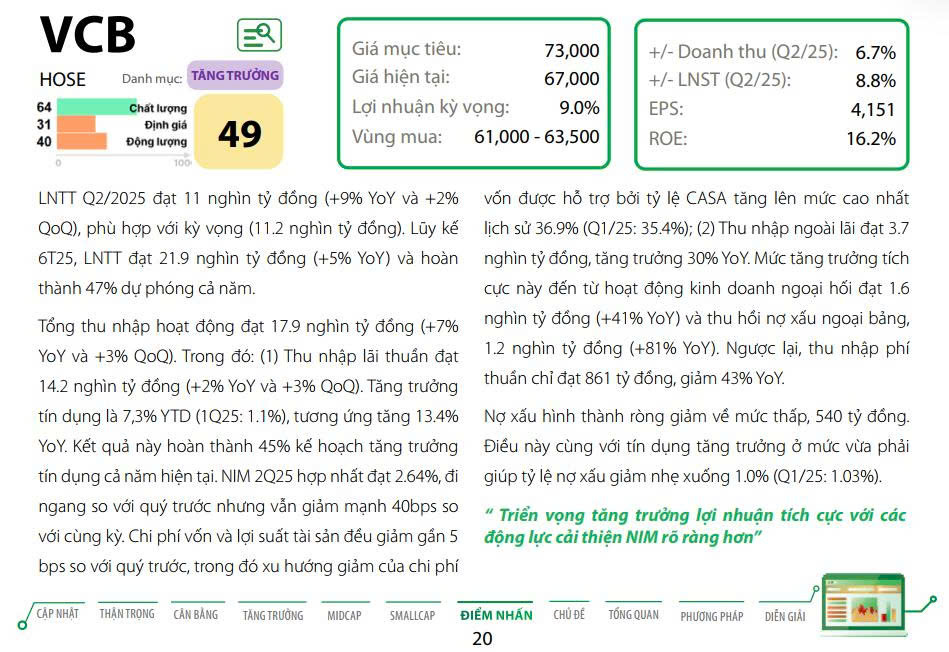

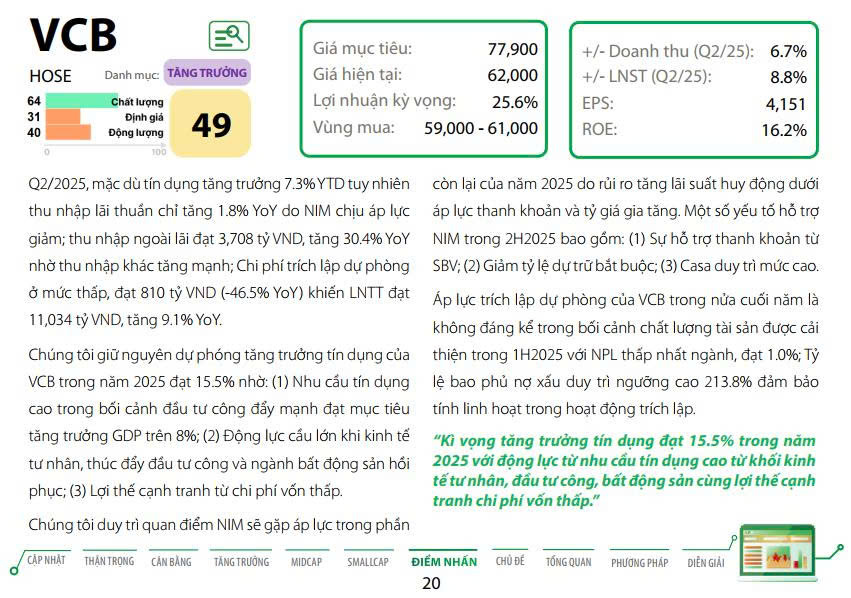

#VCB - Kiến Tạo Giá Trị Bền Vững Từ Vị Thế Dẫn Đầu Về Chất Lượng Tài Sản

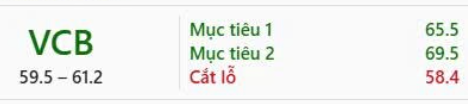

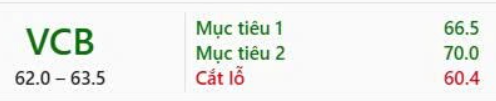

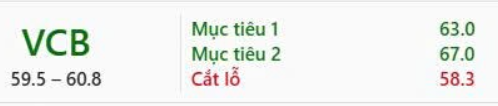

Giá mục tiêu: 108.100 VNĐ

Luận điểm đầu tư

Chúng tôi thấy rằng VCB có triển vọng tăng trưởng thu nhập lãi thuần khả quan nhờ khả năng mở rộng biên lãi ròng (NIM) và tăng trưởng tín dụng. Ngân hàng này có nền tảng vững chắc với chất lượng tài sản tốt nhất trong hệ thống và chi phí vốn thấp, nhờ vào vị trí dẫn đầu trong thị trường tiền gửi không kỳ hạn (CASA) và nguồn vốn giá rẻ từ huy động tiền gửi Kho bạc Nhà nước. Điều này giúp NIM của VCB ít bị ảnh hưởng bởi biến động trên thị trường tiền tệ, đặc biệt trong bối cảnh kinh tế có dấu hiệu phục hồi trong 1-2 năm tới. Chúng tôi dự đoán NIM của VCB có thể tăng thêm khoảng 5 đến 10 điểm cơ bản trong năm 2025 và 2026.

Ngoài ra, VCB có cơ hội gia tăng thị phần tín dụng nhờ chính sách hỗ trợ từ Ngân hàng Nhà nước sau khi tiếp nhận ngân hàng Xây dựng. Điều này không chỉ giúp ngân hàng có hạn mức tín dụng cao hơn mà còn mở rộng mạng lưới chi nhánh, đặc biệt là ở những khu vực mà VCB chưa có nhiều sự hiện diện.

VCB cũng có khả năng cải thiện sức mạnh vốn nhờ vào chính sách chi trả cổ tức bằng cổ phiếu và tiềm năng từ việc phát hành cổ phiếu riêng lẻ. Ngân hàng cần chuẩn bị nguồn lực vốn để đảm bảo quá trình tái cấu trúc ngân hàng Xây dựng diễn ra hiệu quả. Theo dự báo, đến cuối quý 3 năm 2024, lợi nhuận chưa phân phối của VCB sẽ đạt 109 nghìn tỷ đồng, tương đương 54% vốn chủ sở hữu của ngân hàng.

Chúng tôi dự báo lợi nhuận trước thuế (LNTT) của VCB sẽ tăng trưởng mạnh mẽ, lên 17% vào năm 2025, nhờ vào sự phục hồi của NIM với mức tăng 5 điểm cơ bản từ 3,0% trong năm 2024.

Rủi ro đối với khuyến nghị

Tuy nhiên, VCB có thể phải đối mặt với chi phí hoạt động cao hơn dự kiến do hỗ trợ cho ngân hàng Xây dựng hoặc các gói tín dụng ưu đãi lãi suất, điều này có thể ảnh hưởng đến NIM của ngân hàng.

![]() Xem Danh mục cổ phiếu khuyến nghị trong Bio

Xem Danh mục cổ phiếu khuyến nghị trong Bio

#ChungkhoanRongViet #Chungkhoan #Dautu