CẬP NHẬT KQKD | VIB – Q4/2025: Lợi nhuận cả năm không hoàn thành mục tiêu, xuất hiện điểm sáng về chất lượng tài sản

Ngân hàng TMCP Quốc tế Việt Nam (VIB) công bố kết quả kinh doanh quý 4/2025 với lợi nhuận trước thuế đạt hơn 2.000 tỷ đồng, tăng nhẹ 1% so với quý trước nhưng giảm 14% so với cùng kỳ. Tổng thu nhập hoạt động đạt khoảng 5,3 nghìn tỷ đồng, gần như đi ngang so với cùng kỳ, phản ánh bối cảnh kinh doanh còn nhiều thách thức trong nửa cuối năm.

Thu nhập lãi thuần trong quý tăng nhẹ 3% so với cùng kỳ nhờ quy mô tín dụng tăng trưởng 17,7% so với đầu năm. Tuy nhiên, mức tăng này bị hạn chế bởi biên lãi ròng (NIM) sụt giảm mạnh 40 điểm cơ bản so với cùng kỳ. Thu nhập ngoài lãi ghi nhận giảm 11% so với cùng kỳ, chủ yếu do hoạt động kinh doanh ngoại hối và mua bán chứng khoán đầu tư thua lỗ, với mức lỗ lần lượt 278 tỷ đồng và 77 tỷ đồng.

LNTT cả năm 2025 không đạt kế hoạch

Lũy kế năm 2025, VIB ghi nhận lợi nhuận trước thuế đạt 9,1 nghìn tỷ đồng, chỉ hoàn thành 83% kế hoạch năm (11 nghìn tỷ đồng). Lợi nhuận đi ngang so với năm trước trong bối cảnh tăng trưởng tín dụng bị giới hạn ở mức 17,7% (thấp hơn mức 21,5% năm 2024), NIM thu hẹp đáng kể 64 điểm cơ bản so với cùng kỳ xuống 3,1%, trong khi thu nhập ngoài lãi đạt 1,8 nghìn tỷ đồng, giảm 12% so với năm trước.

Sự suy giảm thu nhập ngoài lãi đến từ hoạt động kinh doanh ngoại hối ghi nhận lỗ 154 tỷ đồng (so với mức lãi 500 tỷ đồng năm 2024) và hoạt động mua bán chứng khoán đầu tư chỉ mang lại 80 tỷ đồng, giảm 68% so với cùng kỳ. Chi phí hoạt động năm 2025 ghi nhận hơn 7,4 nghìn tỷ đồng, tăng 3% so với năm trước. Theo đó, các chỉ tiêu sinh lời suy giảm rõ rệt, với ROA đạt 1,4% và ROE đạt 16,4%, thấp hơn mức 1,6% và 18,1% của năm 2024.

Điểm nhấn trong kết quả kinh doanh quý 4/2025

Tăng trưởng tín dụng đến cuối quý 4/2025 đạt 17,7% so với đầu năm, cải thiện so với mức 15,0% tại cuối quý 3. Động lực tăng trưởng trong quý chủ yếu đến từ cho vay doanh nghiệp, tăng mạnh 63,4% so với đầu năm, trong khi dư nợ cho vay cá nhân gần như đi ngang, chỉ tăng 4,7%. Dư nợ doanh nghiệp tập trung chủ yếu ở các lĩnh vực thương mại, dịch vụ tài chính, sản xuất và kinh doanh bất động sản.

Ở chiều huy động, tăng trưởng huy động vốn đạt 10,0% so với đầu năm, thấp hơn mức 11,9% tại cuối quý 3. Ngân hàng đẩy mạnh phát hành giấy tờ có giá, với mức tăng trưởng đạt 50,8% so với đầu năm, chủ yếu là trái phiếu. Trong khi đó, tiền gửi khách hàng tăng trưởng chậm lại, chỉ đạt 6,6% so với đầu năm. Tỷ lệ CASA tiếp tục xu hướng suy giảm, giảm thêm 90 điểm cơ bản so với quý trước xuống còn 14,6%.

Biên lãi ròng quý 4/2025 đạt 3,1%, đi ngang so với quý trước nhưng chịu áp lực lớn từ chi phí vốn. Chi phí huy động tiền gửi khách hàng tăng hơn 100 điểm cơ bản so với quý trước, kéo chi phí vốn tăng 40 điểm cơ bản. Tính chung cả năm, NIM thu hẹp hơn 60 điểm cơ bản so với cùng kỳ, duy trì ở mức 3,1%.

Thu nhập ngoài lãi trong quý 4 đạt gần 1,1 nghìn tỷ đồng, tăng 28% so với quý trước nhưng vẫn giảm 11% so với cùng kỳ. Động lực chính đến từ mảng bancassurance phục hồi mạnh mẽ, mang lại hơn 450 tỷ đồng doanh thu, cùng với hoạt động thu hồi nợ xấu đã xử lý rủi ro đạt 562 tỷ đồng. Tuy nhiên, lũy kế cả năm, thu nhập ngoài lãi vẫn giảm do kết quả kém tích cực từ kinh doanh ngoại hối, chứng khoán đầu tư và hoạt động thanh toán.

Chất lượng tài sản cải thiện rõ nét

Một điểm sáng đáng chú ý trong quý 4/2025 là chất lượng tài sản cải thiện tích cực. Nợ xấu hình thành ròng giảm mạnh xuống mức hơn 200 tỷ đồng, thấp hơn đáng kể so với mức bình quân khoảng 1,3 nghìn tỷ đồng của ba quý trước đó. Nhờ đó, tỷ lệ nợ xấu cho vay khách hàng giảm 30 điểm cơ bản so với quý trước, xuống còn 3,0%, mức thấp nhất kể từ năm 2022.

Chi phí trích lập dự phòng trong quý 4 tăng lên hơn 1,2 nghìn tỷ đồng, tăng 8% so với quý trước và 12% so với cùng kỳ, nhằm củng cố bộ đệm rủi ro. Tỷ lệ bao phủ nợ xấu theo đó được nâng lên mức 43%, cải thiện so với mức 39% tại cuối quý 3/2025.

Nhận định và triển vọng

Kết quả kinh doanh quý 4/2025 của VIB thấp hơn kỳ vọng của chúng tôi, chủ yếu do tăng trưởng tín dụng bán lẻ không cải thiện trong quý và hoạt động kinh doanh ngoại hối, chứng khoán đầu tư ghi nhận thua lỗ. Dù vậy, báo cáo cũng cho thấy một số tín hiệu tích cực, đặc biệt là sự phục hồi mạnh của mảng bancassurance và sự cải thiện rõ rệt về chất lượng tài sản.

Bước sang năm 2026, dù hạn mức tăng trưởng tín dụng ban đầu được giao ở mức thấp khoảng 12%, chúng tôi kỳ vọng mảng bán lẻ sẽ dần cải thiện, kết hợp với định hướng đa dạng hóa sản phẩm tiền gửi và thúc đẩy CASA, qua đó hỗ trợ NIM và thu nhập lãi thuần. Thu nhập ngoài lãi được kỳ vọng cải thiện nhờ bancassurance và hoạt động thu hồi nợ xấu ngoại bảng, với sự hỗ trợ từ các cơ chế xử lý nợ xấu hiện hành.

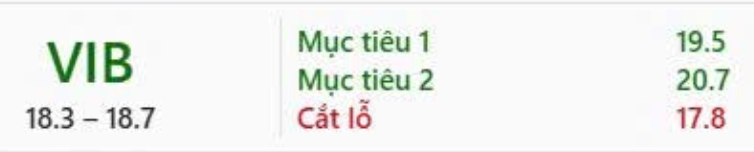

Ngoài ra, kỳ vọng về tiến triển trong việc tìm kiếm cổ đông chiến lược nước ngoài có thể đóng vai trò là chất xúc tác quan trọng, hỗ trợ cổ phiếu VIB trong quá trình tái định giá. Chúng tôi đang rà soát lại dự phóng và định giá cổ phiếu (giá mục tiêu hiện tại 20.300 đồng/cổ phiếu) và sẽ cập nhật chi tiết trong các báo cáo tiếp theo.

Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

Anh/Chị nếu cần rà soát danh mục hoặc muốn em đánh giá chi tiết từng mã đang nắm giữ, vui lòng nhắn riêng để em hỗ trợ.

Liên hệ để được tư vấn và tham gia nhóm đầu tư.